异质信念对我国股票价格波动的影响

2019-08-21任洪刚

摘 要:基于我国股市存在投资者异质信念,本文选取股票换手率作为投资者异质信念的代理指标,通过对A股月度数据研究可知投资者异质信念越大,股票价格波动也越大。另外,在不同的交易市场中,投资者异质信念对上交所股价波动的影响较大;在不同的板块市场中,投资者异质信念对主板市场股价波动的影响大于其对中小板、创业板股价波动的影响。

关键词:异质信念;股票价格;换手率

一、引言

2005年-2018年,A股历经了两个增长与衰退的周期,在这期间的股价波动中特别是在牛市顶点之后的急剧衰退中,对我国投资者特别是中小投资造成了巨大损失。我国股市波动较大,“股票价格波动性之谜”在我国股市也表现的比较明显。传统的资产定价理论难以完全解释股市的过度波动,且我国投资者的信念复杂而混沌,所以本文直接从投资者行为中的异质信念出发,研究其对股价波动的影响,并且更进一步分析其对不同股票市场股价波动影响的大小。

二、文献综述

异质信念的相关理论最早由Miller(1977)提出,他认为异质信念是投资者对相同证券投资回报的不同估计,具体表现为投资者根据对证券回报的不同估计进而采取的不同投资行为:预期股价未来上涨的投资者会买入股票,预期股价未来下降的投资者会卖出股票。

(1)異质信念的成因

关于异质信念成因,国内外学者普遍认同的是Hong和Stein(1999)提出的三大机制:信息的渐进流动、投资者的有限注意和先验的异质性。但这三种机制也存在一定区别。信息的渐进流动是客观原因,是因为信息传播渐进性的客观规律导致了异质信念;投资者有限注意和先验的异质性探究是投资者主观原因,强调的是投资者主观的限制和差异导致了异质信念。

上述三种机制均会使投资者产生异质信念,但是异质信念的产生并不要求这三种机制同时满足,其中一种机制的存在都会使投资者产生异质信念。然而在真实股市中,这三种机制一般同时存在且相互作用,所以投资者异质信念是客观存在的。故将投资者异质信念引入到股价波动的研究中是合理且必要的。

(2)异质信念与资产价格

在研究异质信念和资产价格时,国外学者主要研究了股票收益与投资异质信念的关系。投资者分歧会显著影响股票的收益率。学者从理论和实证两方面证明了股票的未来收益与投资者异质信念负相关。因为投资者异质信念使投资者采取不同的投资行为,但由于卖空限制的存在,预期股价未来会下降的投资者中只有持有股票的投资者才能够卖出股票,这导致预期股价未来会上涨的投资者在交易中占据优势,从而导致股票价格被高估,当异质信念越大,股价被高估的程度也越大,因此股票未来收益与异质信念负相关。但是,一些学者也认为股票的未来收益与投资者异质信念正相关:异质信念没有造成股票价格的高估,反而是投资者异质信念越大,股票的收益也越大,两者正相关,并从实证角度进行了证明。

与国外相比,国内学者对异质信念与股票价格影响关系的研究较少,国内学者的研究主要是利用国内股票市场的数据对相关理论进行实证分析。高峰和宋逢明(2003)利用央视看盘栏目中机构投资者的分析结果,没有发现支撑理性预期假设的证据,通过实证揭示了我国股市存在投资者异质信念。2010年,我国开始开展融资融券交易。在此之前,我国股票市场不允许卖空,这就非常适合研究存在异质信念和卖空限制时资产定价理论。我国投资者的异质信念严重大于国外成熟资本市场中投资者的异质信念,卖空限制使得股票价格比传统定价理论所预期价格要高,这证明了Miller(1977)结论的合理性:异质信念会导致股价高估,异质信念与股票未来收益显著负相关。通过选取我国1997年-2007年的股票数据进行实证分析也证明了上述观点。

综上所述,国内外学者从不同角度,研究了异质信念跟股票价格的关系。我国股市存在异质信念,当异质信念作用到投资者行为时,势必会通过投资者的行为对股票价格产生直接影响。本文将异质信念总结为在同一时间节点,投资者面对市场信息做出的对股票市场未来走势的不同预期,具体表现为不同的投资者可能会预期未来股价出现上涨、下降或者基本持平等不同情形,也体现在投资者虽然均预期股价会上涨或下降,但预期股价上涨或下降的幅度不同。异质信念的大小体现在投资者对股票市场未来预期的相同程度,投资者预期的相同程度越小,表明投资者对未来预期的差异程度越大,异质信念就越大。另外,本文将区分不同股票市场,研究投资者异质信念对不同市场中股票价格波动影响大小的差异。

三、理论研究

(1)股票价格波动的影响因素

很多因素会对股票价格波动产生影响,有微观层面的,也有宏观经济层面的。微观层面的影响因素有公司规模、公司的上市年限、股东人数、股权集中度以及公司经营业绩的变化等,宏观层面的影响因素例如国家经济政策的变化、市场经济环境的变化、投资者行为等。所以本文在选取异质信念作为影响股价波动的解释变量外,还将选取其他因素作为模型中的控制变量。

(2)模型变量的选取

1.自变量代理指标

投资者异质信念是投资者对市场未来预期的差异,难以量化。股票换手率是用来衡量在一段时期内股票转手买卖的频率。由于投资者异质信念的存在,投资者采取不同的交易策略,从而产生了股票的换手率。一般的,当投资者的异质信念越大,投资者买卖股票的行为就会频繁发生,股票换手率也越高;反之则反。投资者的不同预期会形成不同的买入卖出价,此时异质信念就通过投资者的行为引起了股价的波动。所以本文采用股票的换手率来衡量投资者异质信念。

2.因变量的代理指标

本文主要研究投资者异质信念与股价波动的关系,考虑到拟选取的数据和选取数据的频率,本文采用如式3.1计算的值作为股价波动的代理指标,该指标更能刻画股价相对其内在价值的波动程度。

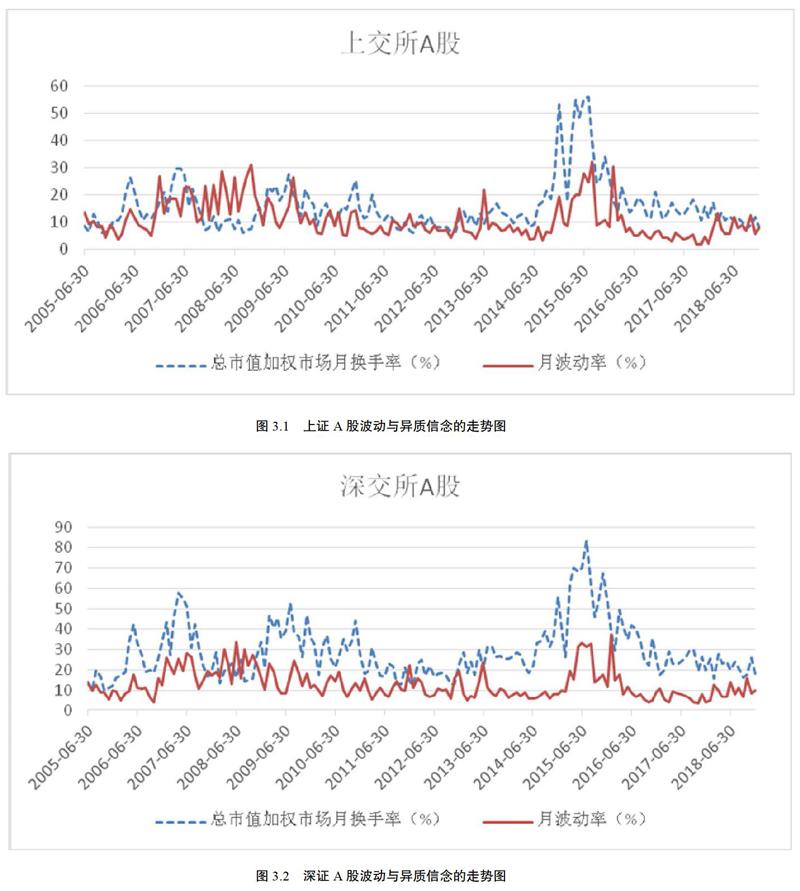

本文首先从上证A指(000002.SH)、深证A指(399107.SZ)的指数月波动率 和市场整体异质信念 来考察股价波动和投资者异质信念的关系。详情见图3.1、3.2。

由图3.1、3.2可知,上证A指、深证A指整体指数波动和投资者异质信念的走势均大致相同,它们从整体上直观反应了股价波动与异质信念的关系。由于上述指数综合了我国市场上所有A股,所以提出本文的假设1:相邻时间区间,股价的波动大小与投资者异质信念差异的大小正相关。另外,由于不同市场的公司具有不同的特点,所以提出本文的假设2:投资者异质信念对不同股票市场中股价波动的影响不同。

此外,参考已有研究,在进行异质信念和股价波动的关系研究中,除解释变量异质信念外,还分别选取公司层面的公司总市值、公司的上市年限、股东户数、股权集中度和宏观层面的货币供应量的变动、大盘指数的变动作为模型的控制变量,以使本文的研究更加科学。

(3)研究模型的构建

基于上述分析,构造股价波动(FP)关于异质信念(TR)、总市值(TMV,对以百万元为单位的总市值取自然对数的值)、上市年限(PLY)、股东户数(ASN,对以千户为单位的股东户数取自然对数的值)、股权集中度(EC5,前五大股东股权集中度)、货币供应量变动(FM2)、大盘指数变动(IF,上交所股票采用上证综指的月波动,深交所股票采用深证成指的月波动)的多元线性回归模型,并提出如下假设:

假设1:相邻时间区间,股价波动大小与投资者异质信念的大小正相关;

假设2:投资者异质信念对不同股票市场股价波动的影响不同。

基于理论分析构建的多元线性回归模型如式3.2所示。

四、实证分析

(1)样本数据的选取与处理

考虑到股市的波动周期,本文选取2005年6月-2018年12月所有A股的月度数据,覆盖沪深股市的两个周期。选取的股票月度数据包括股票月最高价、最低价和均价(计算股价波动)、月换手率、A股总市值、上市时间(计算上市年限)、A股股东户数、前五大股东的股权集中度。本文还取得了上证综合指数和深证成指的每月最高价、最低价、每月每个交易日的收盘价(计算大盘指数的波动)、广义货币供应量M2的月度数据(计算货币供应量月变动)。其中,A股股东户数、前五大股东的股权集中度只能取得季度数据,故将季度数据作为该季度每月的数据。在剔除了缺失值后,取得上交所A股交易数据13.94万条观测,取得深交所A股交易数据18.62万条观测,合计32.56万条观测量。由于提取的数据观测量较多,所以本文的实证分析均采用SAS数据软件进行分析。数据来源于Wind和瑞思数据库。

(2)整体回归分析

经过相关性分析、ADF检验和方差膨胀因子的多重共线性检验,本文的数据是平稳的,解释变量和控制变量之间无严重的多重共线性,接着对本文的非平衡面板数据进行回归分析。本文数据的Hausman检验的统计量的值为855.60,在1%的置信区间下,拒绝原假设,从而拒绝随机效应模型。在无固定效应的F检验中,F统计量为3.69,在1%的置信度上拒绝原假设,支持固定效应模型。所以本文采用固定效应模型进行回归。

根据表4.1可知,投资者异质信念代理指标换手率的回归系数为6.263%,回归结果在1%的水平上眀显,这表明股价波动与投资者异质信念正相关,支持了本文的假设1。另外,控制变量的回归结果也均显著,表明本文控制变量的选取也是合理的。

(3)区分市场形态的分析

我国A股股票按照交易市场的不同,可以划分为上交所股票市场和深交所股票市场;按照不同的上市板块,可以划分为主板市场、中小板市场、创业板市场。根据上文整体回归结果可知,在相邻时间区间,股价波动与投资者异质信念正相关。所以,本文再次进一步,探索不同市场中投异质信念对股票价格波动影响的差异。

1.不同交易所市场的分析

上交所和深交所不同股票市场数据的回归结果如表4.2所示。

根据表4.2可知:一是不同交易所解释变量的回归结果均为正数,再次证明了股价的波动与投资者异质信念正相关的关系;二是上交所数据回归参数估计结果的绝对值大于深交所数据的回归结果,这表明投资者异质信念对上交所市场股价波动的影响更大。

2.不同板块的分析

主板、中小板、创业板不同板块数据的回归结果如表4.5所示。

根据表4.5可知:一是在不同的板块市场中投资者异质信念与股票价格的波动均为正相关,但是异质信念对股价波动的影响大小不同;二是通过对比异质信念代理指标—换手率的参数估计值,投资者异质信念对主板市场股价波动的影响要大于其对中小板、创业板股票市场股价波动的影响;虽然投资者异质信念对中小板市场股价波动的影响要略大于创业板市场,但两者之间的差异较小,可以认为投资者异质信念对创业板和中小板市场股价波动的影响大小相差不大。

通过不同交易所市场和不同板块市场的回归分析可知,投资者异质信念对不同股票市场中股价波动的影响大小是不同的,支持了本文的假設2。

(4)稳健性检验

1.对整体数据的稳定性检验

对整体数据进行混合回归可得TR的参数估计为6.79%,在1%的置信水平上显著,R2为0.3375,与固定效应模型的回归结果差异不大,表明本文研究结果的稳定性较好。

2.区分市场形态的稳定性检验

为了检验不同股票市场中异质信念对股价波动的影响,本文引入虚拟变量。

第一,不同股票市场的稳定性检验。

引入虚拟变量M:当股票为上交所上市股票时,M取0;当股票为深交所上市股票时,M取1。然后将虚拟变量M与解释变量TR相乘得交叉项MTR,构造新的回归模型,如式4.1所示。

交叉项MTR参数估计的值为-0.98%,结果显著,R2为0.3636,这表明投资者异质信念对上交所股价波动的影响要大于其对深交所股价波动的影响,这与分组回归得出的结论相同。

第二,不同板块市场的稳定性检验。

由于板块市场分主板、中小板、创业板三个市场,所以引入虚拟变量BK1和BK2:当股票为主板上市股票时,BK1取1,否则取0;当股票为中小板上市股票时,BK2取1,否则取0。将虚拟变量BK1、BK2和解释变量TR相乘,构造交叉项BK1TR和BK2TR,再构造新的回归模型,如式4.2所示。

交叉项BK1TR的参数估计显著为正,为1.27%,这表明投资者异质信念对主板市场股价波动的影响大于其对中小板和创业板市场股价波动的影响;BK2TR的参数估计显著为负,为-0.70%,表明投资者异质信念对中小板市场股价波动的影响小于其对其他板块股价波动的影响,但是BK2TR参数估计的绝对值较小,也可以在一定程度上表明投资者异质信念对中小板、创业板市场股价波动影响的差异不大。

所以经过稳健性检验可知,采取不同的回归方法或不同的模型后得出的回归结果没有较大差异,这表明本文研究结论稳健性较好。

(5)回归结果解释分析

根据上述分析结果,可以得出如下分析结论:

结论一:在相邻的时间区间,股价波动的大小与投资者异质信念大小正相关。由于信息的渐进流动、投资者的有限注意和先验的异质性,投资者会形成对未来股市走势的不同预期,即异质信念。由于我国股票市场目前没有健全的卖空机制,当投资者异质信念增加时,股票一般只能由原股东持有人卖出,这就会导致股票市场的短期供求失衡,使得股票价格偏离其内在价值。这种偏离随着异质信念的增加而增大,所以异质信念的增加会加剧股价的波动。

结论二:投资者异质信念对不同市场股价波动的影响不同。具体而言:在不同的股票交易市场中,投资者异质信念对上交所股价波动的影响较大;在不同的板块市场中,投资者异质信念对主板市场股价波动的影响大于其对中小板、创业板股价波动的影响。究其原因,相对于深交所股票市场(中小板市场、创业板市场),上交所股票市场(主板市场)的公司规模较大,股东户数较多,股权集中度较低,投资者越能够表达其各自预期,并在股价上得到反映,所以投资者对上交所市场(主板市场)股价波动的影响大于其对深交所市场(中小板市场、创业板市场)股价波动的影响。同理,中小板市场和创业板市场公司的规模、股东户数和股权集中相近,投资者异质信念对其股价波动的影响大小也相近。

五、结论

本文从异质信念角度出发,在探究异质信念对股价波动的影响后,进一步研究了异质信念对不同市场股价波动的影响。通过选取2005年6月-2018年12月沪深交易所A股的月度数据,建立多元线性回归模型,采取固定效应模型分析,得出了如下结论:一是在相邻时间区间内,股票价格的波动大小与异质信念大小正相关;二是不同的市场中,投资者异质信念对上交所股价波动的影响大于其对深交所股价波动的影响,投资者异质信念对主板市场股价波动的影响大于其对中小板、创业板股价波动的影响,另外,投资者异质信念对在中小板和创业板市场股价波动的影响大致相同。

注释:

(1)指数月波动率等于指数月最高价与指数月均价差的绝对值加上月最低价与指数月均价差的绝对值之和除以指数月均价。其中,指数月均价等于当月指数交易日收盘价之和除以当月的交易天数。

(2)上证A指、深证A指均是以总股本为权数计算得出,所以选取上证A股、深证A股以总市值加权的市场月换手率用以衡量沪市和深市的投资者异质信念。

参考文献

[1]陈国进,胡超凡,王景.异质信念与股票收益—基于我国股票市场的实证研究[J].财贸经济,2009(03):26-31

[2]高峰,宋逢明.中国股市理性预期的检验[J].经济研究,2003(03):61-69+91

[3]李国凤.公司信息透明度与股价波动关系的研究综述[J].时代金融,2015(33):360-361

[4]Hong H,Stein J C.Chapter 14.A Unified Theory of Underreaction,Momentum Trading,and Overreaction in Asset Markets [M]// Advances in Behavioral Finance,Volume II,1999

[5]Hong H,Stein J C.Disagreement and the Stock Market[J].Journal of Economic Perspectives,2007.21(2):109-128

[6]Miller E M.Risk,uncertainty,and divergence of opinion [J].Journal of Finance,1977.32(04):1151-1168

作者簡介:任洪刚(1995年),男,汉族,重庆市;金融硕士,研究方向:资本市场。