关于个人年度综合所得及年终一次性奖金的税收筹划

2019-08-21赖凤郭

赖凤郭

摘要:2018年8月31日,第十三届全国人民代表大会常务委员会第五次会议通过了《关于修改<中华人民共和国个人所得税法>的决定》,这是对个人所得税法的第七次修正。新税法实施后,减税幅度非常大,那么在新个税法案下如何进行税收筹划,最大化地享受减税优惠政策,是一个关系到大多数人切身利益的课题。本文主要针对个人年度综合所得及年终一次性奖金的税收筹划进行探讨。

关键词:年度综合所得 年终一次性奖金 个人所得税 税收筹划

随着国家减税降费政策的不断推进,个人所得税法案也进行了第七次修正,本次个税改革的减税幅度非常大,本文针对个人年度综合所得及年终一次性奖金的税收筹划进行探讨,使大家能够最大化地享受减税优惠政策。

一、新个税改革的主要相关内容

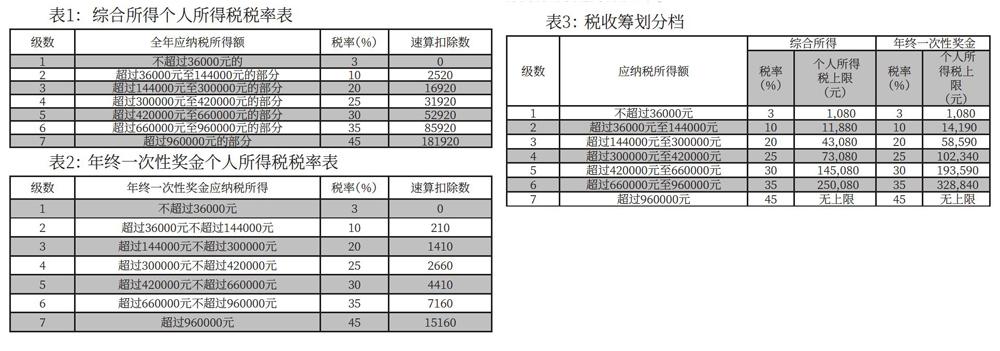

本次个税改革主要相关内容有以下几个方面:(1)免征额由3500/元,月提高到5000元/月:(2)工资薪金所得、劳务报酬所得、稿酬所得和特许权使用费所得统一纳入个人年度综合所得:(3)计算应纳税所得的扣除项增加了六大专项附加扣除(子女教育、继续教育、大病医疗、住房贷款利息或住房租金、赡养老人):(4)每个月的工资薪金个人所得税计算采用累计预扣法,即截至当前月份的累计应纳税所得额=工资薪金所得累计收入-累计免征额-累计专项扣除-累计专项附加扣除-累计其他扣除项,累计应缴纳个人所得税=累计应纳税所得额*适用税率-速算扣除数,当月应缴纳个人所得税=累计应缴纳个人所得税-累计已缴纳个人所得税。并且,年终-次性奖金政策继续保留3年,即2021年12月31目前取得的年终奖都能以年终一次性奖金申报。改革后的税率表如下。

二、税收筹划基本原则

个人所得税采用超额累进税率,那么要最大化的享受税收优惠政策,就要保证最最后一块钱收入尽可能地享受到低税率,具体实施的基本原则是:(1)个人综合所得的税率与年终一次性奖金的税率相同;(2)遵循第一条原则的前提下,收入尽量放到个人综合所得中。

三、应纳税所得额最优额分配方案

根据税收筹划基本原则,按照上述税率表的划分标准,将应纳税所得额分为7档,对应的税率及个人所得税上限以及应纳税所得额最优分配方案如下。

第一步:为保证低税率,将年度应纳税所得总额一分为二,分别放到综合所得和年终一次性奖金中,在表3中找到对应的最高级数的税率;

第二步:由表1、表2可知,同一级应纳税所得中的速算扣除数不同,都是综合所得的速算扣除数大于年终一次性奖金的速算扣除数,所以,在保证税率不会跳级(年终一次性奖金的应纳税所得额可以调到低一级的上限)的前提下,尽量将最高税率那一级的收入放到综合所得。

假设年度应纳税所得总额为10万元,第一步为保证低税率,综合所得和年终一次性奖金各5万元,应缴个人所得税分别为2.480元、4.790元,合计7.270元;第二步在保证税率不会跳级(年终一次性奖金的应纳税所得额可以调到低一级的上限)的前提下,尽量将最高税率那一级的收入放到综合所得,综合所6.4万元,年终一次性奖金3.6万元,应缴个人所得税分别为3.880元、1.080元,合计4.960元,再次减少2.310元。

假设年度应纳税所得总额为30万元,第一步为保证低税率,综合所得和年终一次性奖金各15万元,应缴个人所得税分别为13.080元、28.590元,合计41.670元;第二步在保证税率不会跳级(年终一次性奖金的应纳税所得额可以调到低一级的上限)的前提下,尽量将最高税率那一级的收入放到综合所得,综合所15.6萬元,年终一次性奖金14.4万元,应缴个人所得税分别为14.280元、14.190元,合计28.470元,再次减少13.200元。