基于人工智能的市盈率非线性价值投资模型研究

2019-08-21韩大涛

韩大涛

一、人工智能价值投资理论基础

(一)市盈率的意义

价值投资的思想认为上市公司的股票价格是由上市公司的业绩决定的,体现上市公司业绩的指标有市盈率、每股收益、市净率、净资产收益率等指标。这些指标有没有关联性,把这些指标进行量化,关联的数值不用量化能确定上市公司的股价,但用量化手段来评估收益风险可作出更理性的投资决策。量化投资是通过数量化方式来进行的投资,它以获取稳定收益为目的,是用量化手段来评估收益风险而作出的更理性的投资决策。通过相关数据的建模,借助人工智能技术,最终构建出面向各类资产的可靠投资模型。

市盈率是指普通股每股市价与每股收益的比值。表示投资人为获取公司1元收益所付出的价格。市盈率(PE)是股票价格相对于公司每股收益的比值,用公式表示为:

PE=P/EPS

其中,P为股票价格,EPS为公司每股收益。每股收益也称作每股净利润。

(二)市盈率的含义

市盈率的含义:市盈率的数学意义表示每1元税后利润对应的股票价格;市盈率的经济意义为购买公司1元税后利润支付的价格,或者按市场价格购买公司股票回收投资需要的年份。比如一个盈利稳定d公司的市盈率为10倍,该公司每年利润都作为投资回报,那么投资者10年就可以收回投资成本。所以一般来说股票的PE越低,表示收回投资成本的时间越短,而股票价格越便宜,越能吸引投资者买入。

(三)市盈率的优缺点

1.市盈率估值法的优点

计算市盈率的数据容易取得且计算简单。市盈率法被广泛使用的原因有三个:首先,它将股价与当期收益联系起来,是一种比较直观、易懂的统计量;其次,对于大多数股票而言,计算简单易行,数据查找方便,同时便于股票之间的互相比较;最后,它能反映股份公司的许多特点,如风险和增长潜力等。市盈率把价格和收益结合起来,直观地反映了投入和产出的关系。

2.市盈率估值法的缺点

如果收益是负值,市盈率就失去了估值的意义。市盈率法也有自身的缺陷,如定价法(现金流量贴现定价法等)都对风险、增长和股东权益进行了估计和预测,而市盈率法没有对这些因素作出预测。另外,市盈率反映市场人气和看法,受主观因素影响较大。静态市盈率只反映公司过去的估值水平,没有动态地体现公司的成长性。

(四)市盈率指标应用及应注意的问题

1.市盈率反映投资人对每元净利润所愿支付的价格,可以用来估计股票投资报酬和风险,是市场对公司的共同期望指标。市盈率越高,表明市场对公司越不看好。但该指标不能用于不同行业公司之间的比较,新兴行业市盈率普遍较高,成熟工业市盈率普遍较低,但这并不能体现谁更具投资价值。

2.在每股收益很小或亏损时(分母很小),市价不会降至零,此时很高的市盈率往往不能说明任何问题。理论上市盈率受净利润的影响,而净利润受会计政策的影响,从而使得公司间的对比受到限制;另外市盈率受市价的影响,而影响市价变动的因素很多,包括投机操作等,所以观察市盈率的长期趋势很重要。由于一般的报酬率为5—10%,所以正常的市盈率为10—20倍。

二、上证A股市盈率现状分析

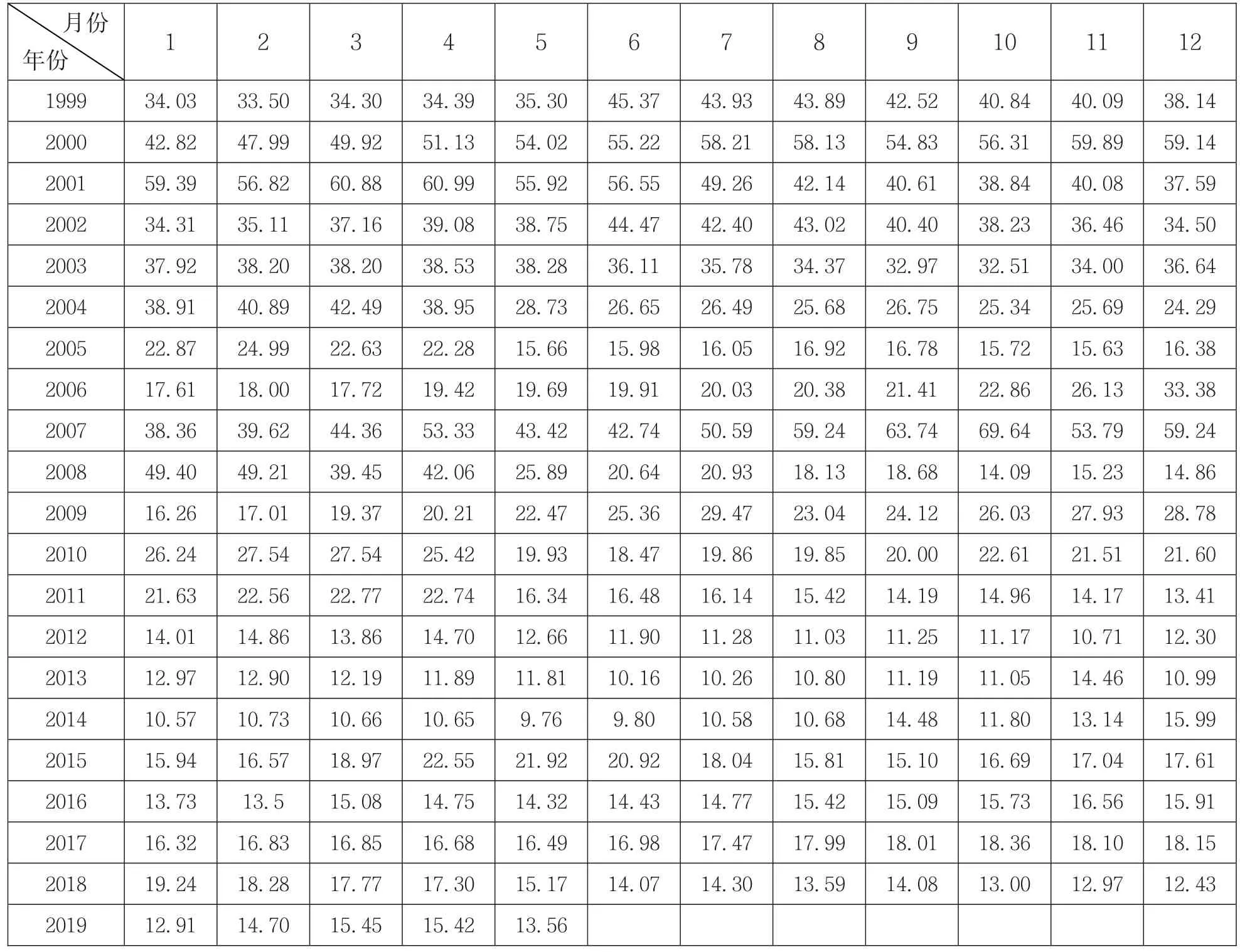

1.A股上证市盈率统计。表1是A股上证市场1999—2019年市盈率波动数值。上证A股的平均市盈率2017年1月仅有16.32倍,看似不高,但实际上,市场的局部市盈率是相当高的。我个人认为,目前中国A股的市盈率仍然是偏高的。虽然银行、地产等大盘股市盈率比较低,这在一定程度上拉低了A股平均市盈率。剔除银行地产等,上证380指数样本股后,上证A股的平均市盈率高达81倍。深证A股市盈率肯定更高,创业板更不用说了。

2.区别看待大盘股的低市盈率。是不是市盈率低的银行大盘股就意味着安全呢?显然不是的。从前段时间市场运行规律来看,泡沫严重的中小创下跌时,会严重拖累大蓝筹。因为中小创流通盘小,当市场出现恐慌,中小创很快就跌停了,想卖都卖不出去,投资者就会被迫卖出流动性较好的大盘股。虽然市盈率数值越小,回报越高,价值也就越大。但不同的行业却要区别看待,对成长性强的个股,由于其业绩增长会降低今后的市盈率水平,所以目前略高也是正常的,对于业绩下降的个股,由于业绩因素影响,现在较低的市盈率,今后也会变高,这类个股即便目前市盈率低,其投资价值也不大。尤其是公募基金,当市场下跌,赎回增加,而基金手里的小盘股卖不出,只好卖出流动性好的大盘股来应对赎回。另外,部分大盘股的泡沫更大。这部分泡沫破灭的话,就如大厦倾倒,破坏力更大。

表1 A股上证市场1999—2019年市盈率波动数值

3.目前,A股市盈率已处于较低水平。证券市场整体市盈率水平的高低反映了该市场定价合理与否。回顾我国A股市场历史,2007年市盈率水平非常高,达到69倍,由此给2008—2014年度股市的下跌留下了巨大的空间。2014—2018年,市盈率在9—19倍间波动,价值中枢基本在20倍左右。经过近三年时间的深幅调整后,目前我国A股市场的市盈率已处于2007年以来的较低水平,市场整体定价过高的系统风险已得到较大程度的释放,大盘指数进一步下跌的空间较为有限。

图1 2007年10月A股市盈率达到了目前最高值69.64倍

图2 2014年6月A股市盈率达到了最小值9.8倍

图3 2016年A股市盈率在14倍徘徊

图4 2018年10月A股市盈率在13倍徘徊

三、人工智能的价值投资模型构建

人工智能的出现,使投资活动越来越理性,可以借助互不相关的价值投资指标进行量化投资。采取多因子模型,以基本面指标和技术面指标综合进行量化选股,可以分为三步选择法:第一步,从大盘市盈率和个股市盈率进行初步选择;第二步,从上市公司的管理创新能力、科技研发能力、经济发展能力三个维度来进行选择;第三步,通过技术分析来进行选择。因此,本文提出模型构建如下:

投资市盈率PE=(大盘市盈率+个股市盈率)/2

当PE<12倍时,可设定买入程序,进入下一步程序,结合上市公司的管理创新能力、科技研发能力、经济发展能力三个维度设定买入状态,经济发展能力可以用EVA来设定,EVA越大越好;科技研发能力可以用企业获得专利的能力,设定1—100的分值,获得的分值越高越好;管理创新能力可以设定上市公司治理水平指数,该指数包括(股东权益、股东结构、信息披露、治理结构)等四个方面,可以设定指标权重分别为25%、25%、20%、30%,通过设定一系列问题来评价上市公司指数水平,每个问题可以设定三种选择:是、否、不确定,分别赋予 1、0、0.3,然后计算每项的得分,作为该指标的得分。每项指标的得分再除以每项指标的问题个数,最后乘以100作为最终得分。按照三个指标得分排序,得分越高越好。将得分高的上市公司,进入下一步技术分析筛选,选择MACD、KDJ进入金叉的股票。这样选择出来的股票,就是我们人工智能通过价值分析得出的准备买入的股票。

当PE>25倍时,可设定卖出程序,进入下一步程序,结合上市公司的管理创新能力、科技研发能力、经济发展能力三个维度设定卖出状态,经济发展能力可以用EVA来设定,EVA越小越好;科技研发能力可以用企业获得专利的能力,设定1—100的分值,获得的分值越低越好;管理创新能力可以设定上市公司治理水平指数,该指数包括股东权益、股东结构、信息披露、治理结构等四个方面,可以设定指标权重分别为25%、25%、20%、30%,通过设定一系列问题来评价上市公司指数水平,每个问题可以设定三种选择:是、否、不确定,分别赋予 1、0、0.3,然后计算每项的得分,作为该指标的得分。每项指标的得分再除以每项指标的问题个数,最后乘以100作为最终得分。按照三个指标得分排序,得分越低越好,再选择得分低的上市公司,进入下一步技术分析筛选,选择MACD、KDJ进入死叉的股票。这样选择出来的股票,就是我们人工智能通过价值分析得出的准备卖出的股票。

四、上证A股市盈率投资指标存在的问题

其一,对于目前有稳定现金流和净利润的上市公司,PE才能比较合理地反映出其价值;但是对于没有进入成熟稳定商业模式的上市公司,股票的未来预期价值比PE更重要。这也就是为什么亚马逊的180倍市盈率可以支持过高的股价的原因。高速公路上市公司现金流增长非常稳定,应使用DCF法估值,市盈率法可能就不适用了。资源行业上市公司,资源价格的超级下降周期仍未结束,且环保议题削弱需求预期,不能仅用市盈率来设置公司的价值。

其二,在平时测量中,用行业平均PE来衡量一个行业当前所处的估值水平是很实用的,可以规避掉很多个股的“特殊情况”。总体来说,通过对一般行业当前PE和历史平均PE水平,可以比较准确地描述出行业当前的估值情况,这种情况下,PE确实是越低越好,越证明行业被低估,未来可预期的上涨空间会更大。比如对每个成熟发展的行业板块,你都在历史平均PE值以下的位置买入该板块ETF,例如买入沪深300指数基金(华夏和嘉实),那么当股市进入牛市时,你的收益率将会非常可观。地产行业分歧加大,退化成低成长性行业,商业地产应使用NAV估值。

其三,目前上证A股的整体市盈率只有12.87倍,深证A股的整体市盈率则为39倍。但剔除银行板块后,A股整体市盈率上升至36.94倍,而剔除所有金融板块后,A股整体市盈率达到了42.47倍。所以未来大盘走势不容乐观,但银行股较安全。银行的低PE+低PB反映投资人对地产泡沫,透明度(港股投资人担忧中央政府不按套路出牌),SOE性质(没有约束机制,完全可以忽视中小投资人利益),不成熟的金融系统,企业治理,过速扩张导致资产质量下滑,互联网金融等的诸多担心。在用PE对银行上市公司进行研判时,往往也需要用到PB,也就是股价/每股净资产。这两个指标结合使用,可以划分出四个区间{PE>或<历史均值,PB>或<历史均值}。这基本上可以划定该行业目前的估值状态。

其四,家电行业普及期结束,更换周期变长,即便市盈率极低并挖掘新功能仍伴随单价下降,投资人的兴趣下降。当然,不同行业不具有可比性,不同的指数也不具有可比性。IT业历史平均PE是50,但金融业历史平均PE只有11;上证A股历史平均PE只有13,创业板历史平均PE是57,不能相提并论。总之PE在适合的使用场景里,是个非常好用、非常实用的参考数据,但也存在诸多弊端。

五、基于人工智能的价值投资策略

(一)上证A股市盈率投资买点策略

大熊市末期(大底部)当技术面MACD发生底背离买入。2018年11月的市盈率已经降到12.97倍,离我们设定的投资目标<12倍已经很接近了,也就是说市场的底部基本确立。这个时候利用人工智能选择个股市盈率12倍以下的重仓买入。因为,大熊市末期是投资的季节:相对于种庄稼,常常有浮亏,投入后短期往往输钱,但是长期一定有收获。最好要逢大阴线或者底部横盘时买入。春播:在大熊市(危机),上证市盈率低的时候(12.5倍或11.5倍)也可以买入沪深300指数基金,要逢大盘大阴线时买入。

(二)上证A股市盈率投资卖点策略

牛市顶部当技术面MACD发生顶背离要卖出。这个时候利用人工智能选择个股市盈率比较高的股票卖出,25倍以上市盈率时逐渐出清投资股市收货的秋天,伴随着巨大的收获喜悦,顶部封大阳线出货,不见大阳不出货。2007年5000点以上卖出又在2008年2000点以下买入的都是超级高手。秋收:小小牛、小牛和中牛,上证市盈率高于20.5倍和30.5倍的时候分三段卖出,逢大盘大阳卖出。设定自己的止盈点,保持自己的收益。然后空仓观望。

(三)利用人工智能设置投资仓位控制策略

1.仓位设置。牛市:100%总资金;猴市:50—60%总资金;熊市:0—5%总资金。

2.操作资金。根据仓位设置,决定所要操作的资金后,把资金平均分成2份或3份,滚动操作。当一单元买入后获利3%以上,才可以启动二单元建仓下一只股票。如果第一单元没获利,则第二单元坚决不再建仓。

3.止盈、止损设置。买入后价上涨8%目标设置止盈,如果高出8%则可设置收盘价止盈,如果涨停继续持有。买入后价下跌8%设置止损,一旦达到-8%跌幅,坚决止损,不要报侥幸心理,不许补仓。

4.持仓周期。5个交易日持仓周期原则:在5个交易日中,持有的股票如果未出现止盈或止损价位,那么就在第5个交易日卖出该股。并且尽量少用杠杆,在自己的投资能力范围内进行投资。假设你激进五年,受益还不错,那么你可能会更有理由激进下去。不控制仓位的话,是谁也无法保证第六年不亏损,因为激进可能让你第六年回到五年前。

(四)分散投资策略

在大盘不稳定的趋势下,如果只关注一只股票,如有发生黑天鹅事件或者停牌的话,容易造成大亏损。因此,应采取分散投资策略。分散投资也称为组合投资,是指同时投资在不同的资产类型或不同的证券上。分散投资是对风险和收益对等原则的一个重要应用,它可以在不降低收益的同时降低风险。这也意味着通过分散投资我们可以改善风险—收益的比率。