农户天气指数保险支付意愿的研究

2019-08-20汤颖梅陈建升

汤颖梅 陈建升

摘要:以水稻天气指数保险为例,采用实地试验法和条件价值法,以安徽省201个农户为样本,测算了农户天气指数保险的平均支付意愿并运用Tobit模型实证分析农户天气指数保险支付意愿的影响因素。结果表明,农户水稻天气指数保险的平均支付意愿为95.10元/hm2;参加传统农业保险受灾未赔偿、天气指数保险认知水平以及农业保险购买经验对农户水稻天气指数保险支付意愿有显著的正向影响,而基差风险、传统农业保险认知水平以及农民教育水平对其水稻天气指数保险支付意愿有显著的负向影响。本研究据此为天气指数保险的推广提供一些政策建议。

关键词:天气指数保险;支付意愿;实地试验;Tobit模型;影响因素;政策建议

中图分类号: F840.66文献标志码: A

文章编号:1002-1302(2019)09-0319-07

农业是易受自然风险影响的弱质性产业,频发的自然灾害对农民收入产生严重影响,但是自然风险是农户无法控制的,农民可能因气候变化而陷入贫困陷阱[1-3]。国家统计局数据显示,2016年农作物受灾面积为2 622.07万hm2,其中绝收面积为290.22万hm2,直接经济损失5 032.9亿元,因此自然风险管理尤为重要。在金融市场不完善的农村地区,农户缺乏正式的风险转移机制,风险规避的农户通过自我保险和非正规风险管理策略来降低风险,但是这些方式都存在一定的局限性,无法有效管理大规模的自然风险[4]。农业保险是农业保障体系的一个重要组成部分,是农业风险分散的基本机制,能够有效转移农业生产中的系统性风险,保障农民收入并提高其抗风险能力,从而促进农村经济的发展[5-7]。但是大量的研究发现,传统农业保险存在高交易成本、高政府补贴、信息不对称等问题,导致农业保险市场存在供给不足、需求有限的现象,降低了农业保险的政策效果,严重阻碍保险市场的可持续发展[8-11]。因此,从实践角度创新农业保险模式具有重要意义。

为了提高农业保险市场的运作效率,2014年8月国务院出台《关于加快发展现代保险服务业的若干意见》提出探索天气指数保险等新兴产品和服务,2016年中央一号文件以及《关于完善支持政策促进农民增收的若干意见》均提出探索开展天气指数保险试点,我国农业保险开始逐步向天气指数保险转型。天气指数保险是一种新的风险转移机制,选择1个或几个与农作物损失高度相关且可测量的气象条件(如降水、温度等)作为指数,保险合同约定指数保险触发的阈值,当气象站测量到的实际指数达到保险合同约定的触发值时,保险公司将按照合同约定赔偿参保农户相同的金额[12-13]。天气指数保险以具体的天气指数作为赔偿标准,无须估计单个农户的实际损失,能够有效克服传统农业保险信息不对称导致的逆向选择和道德风险问题,降低交易成本,是发展中国家未来农业保险的发展方向[14-18]。

针对天气指数保险,国内外学者做了大量研究。天气指数保险是对传统农业保险的创新,一大批发展中国家设计并进行了天气指数保险试点,为指数保险推广积累了丰富经验。但在国内外试点项目中,农户普遍对天气指数保险感兴趣,然而保险需求却低于预期,指数保险参与率偏低,即使部分指数保险与贷款挂钩也是如此[19-21]。支付意愿在一定程度上反映了农民对天气指数保险的需求,决定着购买行为,同时也决定着保险产品的潜在销售价格[22]。程静等基于对湖北省孝感市273个农户干旱指数保险支付意愿的调查,发现农户干旱保险投保意愿不强,72.5%的农户无支付意愿,有支付意愿的农户平均支付意愿只有180元/hm2[23]。宋博等测算了农户购买农业气象指数保险的平均支付意愿,发现农户愿意支付的价格远低于理论厘定的保费[22]。Seth等通过研究印度500个农户降水指数保险的支付意愿,发现平均支付意愿为保险合同保额的8.8%[24]。造成农户指数保险支付意愿低于理论水平的原因主要有2个:一方面,农户指数保险有效需求与其对保险产品的理解相关,而发展中国家农户教育水平偏低,指数保险认知水平偏低,同时农户生产规模较小,农业保险意识不强,从而导致指数保险接受程度偏低[17,20,25-26]。另一方面,天气指数保险赔偿依赖附近气象站观测到的气象指数,与农户实际损失无直接关系,不可避免地存在基差风险,即农户的实际损失与保险赔偿不相符。基差风险的高低從根本上决定了农户指数保险购买意愿,容易让农户对指数保险产生排斥心理,从而降低其保险需求和支付意愿[27-29]。

关于农户天气指数保险支付意愿影响因素,国内外学者主要考虑了农户个人特征、家庭农业生产特征、风险偏好、风险感知、风险管理策略以及保险产品认知等因素。Ali等研究发现,农户教育水平、家庭收入、种植作物类型及种植规模等农户个人和家庭特征对支付意愿有显著影响,受教育程度及家庭收入越高的农户指数保险支付意愿越高[30-31]。Carter等研究发现,风险偏好对农户的保费支付意愿有显著影响,风险厌恶型农户为了最小化农业风险愿意支付较高的保费[32-33];Clarke等研究发现,信任在农户保险需求决策中发挥着重要作用,意味着农民追求的是满意而不是最优。如果农民对保险合同不熟悉或者与保险经销商不熟悉,将会导致对保险缺乏信任,风险厌恶的农户就不太可能购买天气指数保险[34-35]。Hill等研究发现,农户风险感知与指数保险支付意愿呈正相关,当保险潜在需求者感知风险增加时,将导致指数保险支付意愿增加,相反,当风险得到有效控制时,农户支付意愿下降[36-37]。Akter等究发现,农户现有的风险管理手段会影响其指数保险需求,如果农户有其他成本更低、效果更好的风险管理手段可以选择,那么对于指数保险的购买意愿必然降低[38-41]。同时孙香玉进一步研究发现,天气指数保险和传统农业保险在风险责任上具有互补关系,二者之间既存在替代关系,也存在互补关系[41]。持续有效的需求是农业保险产品发展的关键因素,对指数保险的理解影响持续有效的保险需求,农民对保险价值的理解程度越高,天气指数保险的支付意愿越高,反之农户则不太愿意购买指数保险[42-43]。此外,McCarthy等研究结果表明,农户指数保险支付意愿具有地区差异且与当地气候风险呈正相关,自然风险越高的地区农户指数保险支付意愿越高[44-46]。在农村地区,大多数农户面临着信贷配给,将农业信贷与指数保险互联可为农户提供低成本的保险和信贷服务,提高农户的信贷可获性,从而提高其指数保险的支付意愿[2,47]。

我国天气指数保险仍处于试点探索阶段,尚未大范围推广,国内文献主要集中于天气指数保险可行性及产品设计方面,缺乏关于天气指数保险支付意愿的研究。虽然国外学者运用调查问卷、随机控制试验的方法研究了农户天气指数保险需求及支付意愿,但是多以非洲国家农户为调查对象,缺乏针对中国农户的调查,中国与非洲国家地理位置、保险市场、社会文化存在差异,研究结论可能有所不同。因此,本研究采用随机试验的方法,通过对安徽省肥东县农户的调研,获取其天气指数保险的支付意愿,实证分析农户支付意愿的影响因素,以期为农村天气指数保险的推广提供一些政策建议。

本研究可能的贡献在于:(1)利用科学严谨的试验设计来获取农户天气指数保险的支付意愿,克服了调查问卷只能获取某一时点数据的缺陷,提高了研究结论的科学性及外部的有效性。(2)通过试验的方法研究分析农户天气指数保险支付意愿的影响因素,丰富了国内天气指数保险支付意愿方面的文献。

1 数据来源与试验设计

1.1 数据来源

本研究数据来源于笔者所在课题组2017年10月对安徽省肥东县农户的调研,共有201个农户参加。首先通过实地随机试验获取农户天气指数保险需求及支付意愿,试验结束后通过调查问卷询问农户个人和家庭农业生产特征以及家庭参保信息,共获得5年1 005组观测值。选择该地区作为调研地区的原因是:(1)安徽省肥东县是水稻种植大县且地处丘陵地带,易发生干旱灾害导致地区农作物产量减产,农业生产风险较大并且农户抗灾能力差。(2)当地多种灾害农业保险参保比例较高,农户对水稻种植保险的作用及其运作模式有一定的了解。由于2017年7月水稻生长关键时期经历高温干旱,而10月水稻成熟收割时节又遭遇连日降水,预期农户能更好地理解水稻降水指数保险并给出准确的支付意愿。

1.2 样本选择

参加试验的农户须要满足下列条件:(1)目前正在从事农业生产且至少有10年的务农经验;(2)在家庭中具有决策权,能够独立作出金融决策。上述标准是为了保证样本农户能够准确理解试验设计,给出真实的指数保险支付意愿,从而使试验更加贴近现实,提高研究结论的准确性及可靠性。调研是在被调查乡镇领导安排下进行的,试验前获取符合条件的农户名单,从中随机选取农户参加试验。

1.3 支付意愿试验设计

1.3.1 研究方法的选择

1.3.1.1 实地试验 由于调研地区并未试行天气指数保险,农户没有购买指数保险的经验,也没有经历过天气指数保险固有的基差风险。基差风险与指数保险需求及支付意愿呈负相关关系,是试点地区农户指数保险低需求的主要原因。调研人员通过调查问卷向农户介绍天气指数保险并询问其保险支付意愿,只能获取农户某一时点的支付意愿数据,由于农户并没有切身体验过基差风险,给出的支付意愿可能不太准确。而实地试验通过模拟现实农业生产环境,让农户通过试验体会基差风险,获取的农户支付意愿数据更加全面,从而提高研究结论的有效性。

1.3.1.2 條件价值法(CVM) 在我国农业保险市场中,某种农作物的保险产品通常只有1种,农户只能作出是否购买该保险的选择,同时农户购买农业保险往往是在政府大量补贴下以村为单位进行整体购买,他们的实际投保行为并不能反映其真实的保险支付意愿。另外,我国天气指数保险还处于小范围试点阶段,无法获取农户购买该保险产品详实有效的数据,因此,本研究采用经济学测量陈述偏好法中的条件价值法来获取农户天气指数保险支付意愿(WTP)数据更为合适[22,48]。CVM设定一个假想的交易市场,询问受访者对于某产品或者服务支付愿意的一种评估方法,用于衡量消费者目前无法获得的商品的偏好。CVM核心询价模式分为4种,分别是投标博弈、开放式问卷、支付卡式问卷以及二分式选择法,其中被广泛应用的是二分式选择法,这一询价模式包括单边界二分式和多边界二分式2种[49-51]。

本研究采用开放式二元式选择法,具体过程如下:首先询问农户在既定的价格范围内是否愿意支付,确定其愿意支付的价格范围,在此基础上再询问在该范围内愿意支付的具体数值[52],这样能准确得到农户指数保险的最大支付意愿,易于计算农户平均支付意愿,支付意愿的估计也更具有效性。

1.3.2 试验控制

试验中一些与研究问题无关的外部因素可能影响试验结果,研究人员须要加以控制,从而提高试验结果的外部有效性。

1.3.2.1 现状偏好 被试者的决策会受到其他人、特别是研究人员暗示的影响,从而降低试验结果的有效性。为了降低农户间相互交流对试验结果的影响,试验中每个试验员负责4个被试者,要求他们坐在桌子的四角并用木板分隔开,不允许进行任何交流,一切事宜由试验员统一负责。为了避免试验员表述对农户的影响,试验前对试验员进行培训并编制好统一的试验手册,试验员向被试者介绍试验过程时均使用中性词语且内容统一,不要刻意引导参加者按照研究人员的期望作出决策。

1.3.2.2 需求效应 试验参加者会主观猜测试验目的并希望配合研究人员,这些猜测可能影响其试验决策,导致试验结果产生偏差。因此,试验中给予农户更多的选择,当农户资金不足时帮其补足资金使其能继续参加试验,从而避免需求效应的影响,提高农户保险决策的有效性。

1.3.2.3 禀赋效应 试验中初始禀赋的大小会影响被试者的行为决策,从而导致试验结果产生偏差[53]。因此试验中为每个农户提供相同的初始资金,从而剔除禀赋效应的影响,提高试验结果的外部有效性。

1.3.3 试验设计

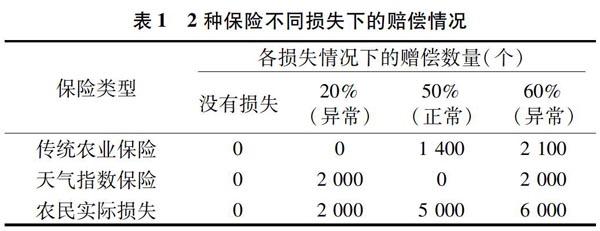

1.3.3.1 试验基本条件设定 为了简化试验,每个试验参与者赋予相同的初始禀赋:拥有土地1.333 hm2,初始资金7 000元,每年农业生产成本为6 000元,正常年份种植收入为 10 000元。天气情况是影响农业生产的关键因素,试验中天气情况简化为好天气和坏天气2种,概率均为1/2,在每一轮试验结束时由随机选择的农户代表抽球决定。由于农户土地地理位置存在差异,即使天气情况一样,农业收入也可能不同。为了体现农户损失的个体差异,好天气情况下设置没有损失和损失50%2种,概率均为1/2,坏天气情况下设置损失20%和60%,概率同样均为1/2,在每一轮结束时由农户个人抽球决定。生产成本与种植收入等具体数值均参照预试验和当地农业生产情况设定。

1.3.3.2 风险管理策略设定 农业生产中面临着巨大的自然灾害风险,为了有效转移风险,降低自然灾害的损失,农民在每一轮试验开始时都须要购买保险,试验中有2种保险可供选择:(1)传统农业保险:根据农户保险期间的实际损失进行赔偿,最高赔偿5 250元/hm2。保险水稻发生保险范围内的损失,损失率达到30%(含30%)以上时,保险按照最高赔偿标准、损失率以及受灾面积来计算赔偿[赔偿金额=最高赔付标准×(损失率-30%)×受灾面积]。为了简化试验,假定农户遭遇损失时,其受灾面积均为1.333 hm2。(2)天气指数保险。根据保险期间具体的天气情况进行赔偿,最高赔偿 4 500元/hm2。保险合同规定正常气候条件下的累计降水量(积温),当附近气象站测到的降水量(积温)高于或者低于规定值时,按照实际值与保险合同规定值之间的差额进行赔偿,投保农户获得相同的保险赔偿,与每个农户的实际损失无关。在保险期间,如果是降水量或温度之外的原因造成水稻损失,保险公司不予理赔。试验中假定降水量异常时,农户受灾面积同样为1.333 hm2,天气指数保险赔偿1 500元/hm2,1.333 hm2 共赔偿2 000元。

由于当地已经试行水稻种植保险且农户参保比例较高,本试验以该保险作为传统农业保险,方便农户理解保险条款。另外,由于当地未试行天气指数保险,因此本试验参照国元农业保险股份有限公司水稻种植天气指数保险合同设置相应的保险条款。传统农业保险和天气指数保险在不同损失下的赔偿情况见表1。

1.3.4 试验流程

试验开始前将随机选择的水稻种植农户组织到村委會会议室,每场试验需要12个农户参加,人员到齐后由当地村干部说明来意。随后试验员向参加试验的农户介绍初始设定,包括种植收入、天气比例、损失情况以及保险赔偿情况,并将这些初始设定制作成表格发放给农户,方便其理解试验设计,更好地融入试验情境中。试验初始设定介绍完成后,农户开始参加试验。

首先进行农户风险偏好测试。风险偏好指的是农民在实际生产生活中对待风险的态度,一般分为风险规避型、风险中性型和风险喜好型。已有研究发现,农户风险偏好不同,农业保险支付意愿也不同,风险喜好型偏好高风险、高回报的农业保险,愿意为获得高额的赔偿支付高额的保费,因而保险支付意愿也越高[48,51,54]。本研究参考Brick等的方法[55],农户参加一个有2种选择的彩票游戏;选项1是直接获得一定数额的现金,数额从3元逐渐递加到25元,而选项2则须从袋子中抽取1个球进行赌博游戏,袋子中有7个黑球(代表0元)和3个白球(代表50元)。农户在2个选项中进行选择,选择选项2的次数越多,说明该农户对不确定性风险的接受程度越高,其风险偏好程度也越高。

风险偏好试验结束后,农户参加保险支付意愿试验,试验包含5轮,每轮代表1个实际生产周期。由于当地未试行天气指数保险,在正式试验开始前试验员与农户进行1个关于指数保险介绍的小游戏,帮助农户了解该产品,然后通过1个测试题目来检验农民是否真正了解该产品。

试验第1年样本农民均获得7 000元的初始资金,然后使用初始资金模拟农业生产。试验员告知农户须要购买保险来分散农业风险,让农户根据自身情况在传统农业保险和天气指数保险中选择购买1种保险。如果农民选择购买天气指数保险,则试验员须要询问其指数保险支付意愿,如果农民购买传统农业保险,那么保险价格为225元/hm2。年末生产结束时由农民代表抽球决定本年度的天气情况,在确定天气情况后由农户个人抽球决定个人的损失情况,然后试验员根据天气情况和损失情况计算农户年末结余,剩余的资金用作下一年的生产。第2年用第1年的结余资金开始农业生产,如果第1年年末结余不足,则补足资金使农民可以继续生产,试验过程与第1年一样,共进行5轮试验。

试验结束后,通过问卷调查农户的一些基本信息,调查问卷包含3个部分内容:第1部分为农户个人基本特征,包括年龄、教育水平、务农经验等;第2部分为农户家庭农业生产情况,包括种植规模、风险状况与损失状况等;第3部分为农业保险参保情况,包括风险管理策略、保险意识、投保经历等。整个过程大约需要1 h,结束后支付给农民30元的报酬,报酬激励确保农民不会中途退出试验,提高试验的有效性。

2 模型构建与数据分析

2.1 模型构建

在农户天气指数保险支付意愿调查中,有相当数量的农户保险支付意愿为0。虽然农户支付意愿总体分布在较大的正数范围内,但是0也比较集中,因此农户支付意愿变量是1个限值因变量,在严格为正时连续,但总体中有不可忽略的部分取值为0。若采用普通的线性回归模型对限值因变量进行分析会导致估计值偏差,因此,本研究采用Tobit模型对保险支付意愿限值因变量进行研究[56-57]。Tobit模型描述如下:

式中:i表示不同农户;t表示不同年份;y*it是不可观测的潜变量;yit是被解释变量支付意愿的观测值;β为变量估计系数;xit′为解释变量;εit为随机扰动项,服从均值为0、方差为σ2ε的正态分布。

2.2 变量选取

2.2.1 因变量

本研究的核心问题是农户天气指数保险的支付意愿,利用试验来获取农户的保险支付意愿,以农户开放式二分法给出的具体数值为最终的支付意愿。

2.2.2 解释变量

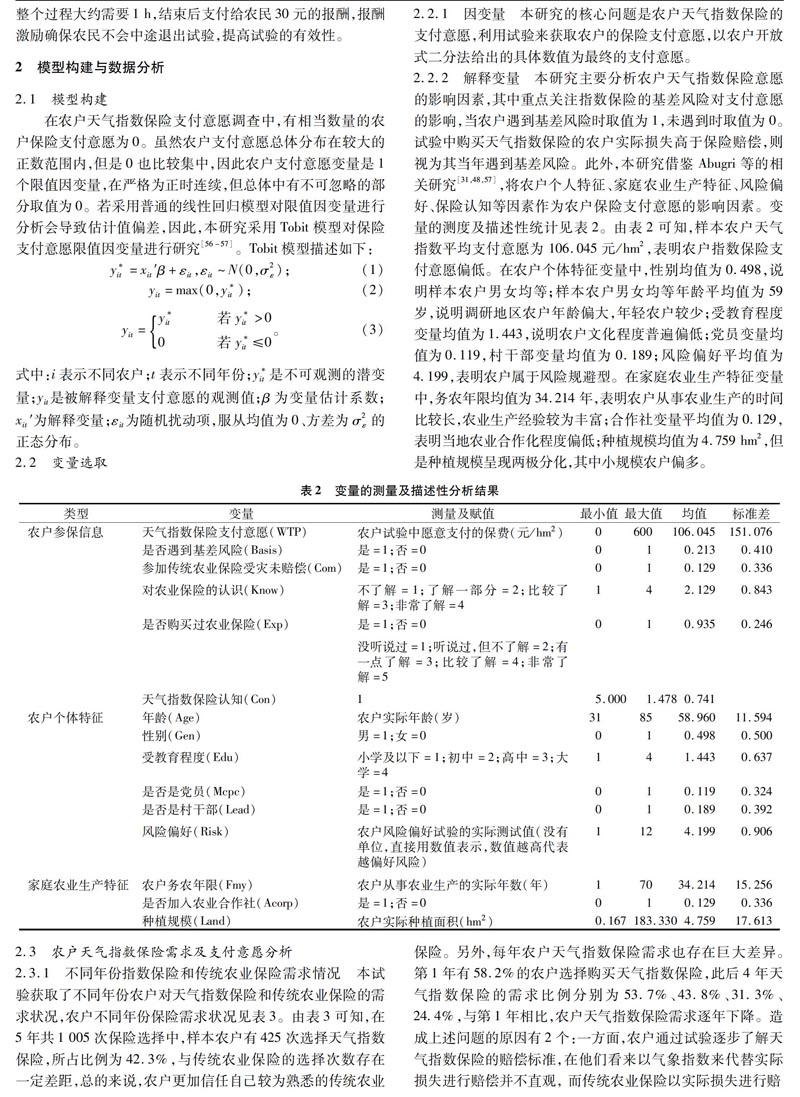

本研究主要分析农户天气指数保险意愿的影响因素,其中重点关注指数保险的基差风险对支付意愿的影响,当农户遇到基差风险时取值为1,未遇到时取值为0。试验中购买天气指数保险的农户实际损失高于保险赔偿,则视为其当年遇到基差风险。此外,本研究借鉴Abugri等的相关研究[31,48,57],将农户个人特征、家庭农业生产特征、风险偏好、保险认知等因素作为农户保险支付意愿的影响因素。变量的测度及描述性统计见表2。

由表2可知,样本农户天气指数平均支付意愿为 106.045元/hm2,表明农户指数保险支付意愿偏低。在农户个体特征变量中,性别均值为0.498,说明样本农户男女均等;样本农户男女均等年龄平均值为59岁,说明调研地区农户年龄偏大,年轻农户较少;受教育程度变量均值为1.443,说明农户文化程度普遍偏低;党员变量均值为0.119,村干部变量均值为0.189;风险偏好平均值为4.199,表明农户属于风险规避型。在家庭农业生产特征变量中,务农年限均值为34.214年,表明农户从事农业生产的时间比较长,农业生产经验较为丰富;合作社变量平均值为0.129,表明当地农业合作化程度偏低;种植规模均值为4.759 hm2,但是种植规模呈现两极分化,其中小规模农户偏多。

2.3 农户天气指数保险需求及支付意愿分析

2.3.1 不同年份指数保险和传统农业保险需求情况

本试验获取了不同年份农户对天气指数保险和传统农业保险的需求状况,农户不同年份保险需求状况见表3。

由表3可知,在5年共1 005次保险选择中,样本农户有425次选择天气指数保险,所占比例为42.3%,与传统农业保险的选择次数存在一定差距,总的来说,农户更加信任自己较为熟悉的传统农业保险。另外,每年农户天气指数保险需求也存在巨大差异。第1年有58.2%的农户选择购买天气指数保险,此后4年天气指数保险的需求比例分别为53.7%、43.8%、31.3%、24.4%,与第1年相比,农户天气指数保险需求逐年下降。造成上述问题的原因有2个:一方面,农户通过试验逐步了解天气指数保险的赔偿标准,在他们看来以气象指数来代替实际损失进行赔偿并不直观, 而传统农业保险以实际损失进行赔付更能让农户接受,对多重灾害保险的理解程度和信任程度也更高。另一方面,天气指数保险存在基差风险,农户可能有损失而未获得赔偿,导致农户对天气指数保险不信任,不再愿意支付保费。

2.3.2 农户不同年份天气指数保险支付意愿情况

为了分析农户对天气指数保险的支付意愿,本研究通过试验获取农户不同年份的天气指数保险支付意愿情况,具体支付意愿分布情况见表4。

由表4可知,在5年共1 005个天气指数保险支付意愿观测值中,支付意愿为0元/hm2的观测值有580个,所占比例最高,达到了57.7%,其次是支付意愿在(0,150]、(150,300]元/hm2区间上的观测值,分别占19.0%、15.8%,而支付意愿高于300元/hm2的观测值最少且不足8%。因此,总的来说,农户对天气指数保险支付意愿偏低。农户天气指数保险支付意愿具体到每年也存在相同的现象,每年天气指数保险支付意愿为0元/hm2的农户所占比例最高,即使农户有支付意愿,支付意愿也主要集中在300元/hm2以下,并且农户人数随着支付意愿的提高而逐步减少。另外,随着年数的增加,天气指数保险支付意愿为0元/hm2的农户数量越来越多,到第5年时已经超过样本农户的3/4,多数农户不愿意为天气指数保险支付保费。造成上述现象主要有2个原因:(1)当地农户普遍都有购买传统农业保险的经历,他们对农业保险有一定的了解且支付的保费不足150元/hm2,而农户对天气指数保险普遍不了解,即使通过试验了解了天气指数保险且愿意购买,但是受到政策性农业保险价格的影响,也不愿意支付太高的保费。(2)农户对保险赔偿较为敏感,而天气指数保险存在基差风险,如果农户有损失而未得到赔偿会导致对该保险失去信任,其支付意愿会显著降低。

2.3.3 平均支付意愿的测量

运用试验所获得的天气指数保险支付意愿数据来测算农户平均支付意愿,计算公式如下:

WTP=∑mi=1f1ai∑mi=1fi=∑mi=1piai。(4)

式中:m为农户支付意愿的分类个数;ai为m个分类支付意愿中的某一支付金额;fi表示在不同支付意愿ai的条件支付频数;pi表示条件支付频率。

根据调研数据,计算出调研农户指数保险的平均支付意愿WTP=95.10元/hm2,说明农户天气指数保险支付意愿偏低。农户指数保险支付意愿与保险实际厘定的保费之间存在巨大的差距,需要政府财政的大量补贴才能保证保险有效运行,农户保险支付意愿过低也会导致对指数保险的需求不足。

2.4 实证结果分析

为了分析农户天气指数保险支付意愿的影响因素,本研究利用Stata软件对调研数据进行回归分析,回归结果见表5。

由表5可知,基差风险对农户天气指数保险支付意愿具有负向影响且在0.01统计水平显著,说明遭遇基差风险的农户对天气指数保险的支付意愿相对较低。Patt等研究发现,信任在农户保险决策中发挥着重要作用,农户的满意度可能比风险覆盖率更重要,若农户不信任天气指数保险,即使保险对农户有益也不太可能购买天气指数保险[58]。农户购买天气指数保险的目的是为了防范气象灾害风险,而天气指数保险固有的基差风险可能使农户损失无法获得保险公司赔偿或者赔偿不足以弥补损失,这将导致农户对天气指数保险赔偿不满意并降低对保险的信任度,进而降低农户对天气指数保险的支付意愿。

参加传统农业保险的农户受灾未获赔偿对其天气指数保险支付意愿具有正向影响且在0.01水平上显著,表明参加传统农业保险受灾未获赔偿的农户对天气指数保险的支付意愿较高。目前,农民购买的农业保险多为依赖政府补贴的政策性农业保险,保险理赔程序繁琐且赔付水平低,實地调研时也发现农户对政策性农业保险的理赔程序与赔偿金额存在诸多不满,购买传统农业保险的农户因损失得不到及时有效的赔偿而对该保险持怀疑态度,易降低其投保积极性。农户对现有保险手段不满意迫使其寻求更好的风险管理手段,与传统农业保险相比,天气指数保险在转移巨灾风险方面潜力巨大,能够更好地防范自然灾害风险且在理赔方面具有优势,因此参加传统农业保险受灾未获赔偿的农户对天气指数保险的支付意愿相对较高。

传统农业保险认知与农户天气指数保险支付意愿呈负相关且在0.01水平上显著,说明农户的传统农业保险认知程度越高,其对天气指数保险的支付意愿越低。传统农业保险认知程度代表农户对该保险的理解程度,农户认知程度越高,其理解程度越高,而天气指数保险是一种新型农业保险且合同较为复杂,农户对该保险的了解程度不如传统农业保险,因此,传统农业保险认知程度高的农户更加偏好自己较为熟悉的传统农业保险,对天气指数保险的支付意愿较低。

天氣指数保险认知与农户天气指数保险支付意愿正相关且在0.1水平上显著,说明农户的天气指数保险认知水平越高,其支付意愿越高。认知水平体现了农户对于天气指数保险的理解程度,认知水平较高的农户可以更加深刻地认识到天气指数保险在自然风险防范方面的重要性以及优势,因而对天气指数保险具有相对较高的支付意愿。

传统农业保险购买经验与农户天气指数保险支付意愿呈正相关且在0.1水平上显著,表明越有农业保险购买经验的农户对天气指数保险的支付意愿越高。传统农业保险和天气指数保险都是农业保险,传统农业保险的购买经验提高了农户对于自然风险和农业保险的认知,可有效改变农户的风险态度,使农户懂得用保险来分散自然风险、稳定农业生产,因而提高了农户对天气指数保险的支付意愿。

农户教育水平与天气指数保险支付意愿呈负相关且在0.1水平上显著,说明教育水平越高的农户对天气指数保险的支付意愿越低。与Gulseven等农户教育水平越高天气指数保险支付意愿越高的研究结论[59-60]相反,可能的原因是,教育水平较高的农户对天气指数保险的认知水平相对较高,对天气指数保险存在的基差风险有相对深刻的了解,因为担忧基差风险而不愿意支付较高的保费。

3 研究结论和政策建议

3.1 研究结论

本研究采用实地试验和条件价值法来获取安徽省肥东县农户天气指数保险支付意愿的相关数据,测算了农户对天气指数保险的平均支付意愿并利用Tobit模型实证分析了农户天气指数保险支付意愿的影响因素。通过上述分析,本研究得出的主要结论有:(1)调研地区农户天气指数保险平均支付意愿只有95.10元/hm2,农户保险支付意愿水平偏低;(2)基差风险、参加传统农业保险受灾未获赔偿、传统农业保险认知、天气指数保险认知、农业保险购买经验以及受教育程度对农户天气指数保险支付意愿有显著影响,其中基差风险、传统农业保险认知及农户受教育程度对天气指数保险支付意愿具有负向影响,而参加传统农业保险受灾未获赔偿、天气指数保险认知及农业保险购买经验对天气指数保险支付意愿具有正向影响。

3.2 政策建议

为了提高农户天气指数保险支付意愿,将农户对保险的潜在需求转化为实际需求,本研究提出以下政策建议:(1)天气指数保险固有的基差风险是影响农户支付意愿的关键因素,是农户天气指数保险有效需求不足的重要原因。基差风险不能完全消除,可以通过缩小保险覆盖范围以及提高气象指数与保险标的的相关程度来降低。首先,保险公司在开发天气指数保险产品时应根据区域受灾一致性程度,合理选择保险产品覆盖区域;其次,产品设计时应准确收集区域气候风险与农作物产量数据,选择与区域产量高度相关的气象指数,提高保险设计的科学性;最后,应加快气象站的建设,提高气象指数测量的精确程度,保证自然灾害数据与农作物受灾情况基本吻合。(2)农户购买保险的意愿一般建立在对保险产品的认知与信任上,而天气指数保险处于小范围试点阶段,农户对保险产品不了解。因此,政府与保险公司应加强宣传教育,对指数保险试点地区的农户进行适当的保险培训,提高农户对天气指数保险的认知程度与信任度,从而提高农户对天气指数保险的支付意愿。(3)保险公司应与农村信贷机构展开合作,发展银保合作模式,拓宽指数保险的销售渠道。银保互动降低了保险公司的经营成本,能够为农户提供低成本的保险服务,同时还可帮助信贷配给的农户获得贷款,因而能够提高农户天气指数保险的支付意愿。

参考文献:

[1]Carter M R,Barrett C B. The economics of poverty traps and persistent poverty:anasset-based approach[J]. The Journal of Development Studies,2006,42(2):178-199.

[2]Tadesse M A,Shiferaw B A,Erenstein O. Weather index insurance for managing drought risk in smallholder agriculture:lessons and policy implications for sub-Saharan Africa[J]. Agricultural and Food Economics,2015,26(3):1-21.

[3]Sibiko K W,Veettil P C,Qaim M. Small farmers'preferences for weather index insurance:insights from Kenya[J]. Agriculture & Food Security,2018,7(1):1-33.

[4]Kurukulasuriya P,Mendelsohn R,Hassan R,et al. Will African agriculture survive climate change?[J]. World Bank Economic Review,2006,20(3):367-388.

[5]庹国柱. 我国农业保险的发展成就、障碍与前景[J]. 保险研究,2012(12):21-29.

[6]黄延信,李伟毅. 加快制度创新推进农业保险可持续发展[J]. 农业经济问题,2013(2):4-9.

[7]尹成杰. 关于推进农业保险创新发展的理性思考[J]. 农业经济问题,2015(6):4-8.

[8]Barnett B J,Mahul O. Weather index insurance for agriculture and rural areas in lower-income countries[J]. American Journal of Agricultural Economics,2007,89(5):1241-1247.

[9]Miranda M J,Farrin K. Index insurance for developing countries[J]. Applied Economic Perspectives and Policy,2012,34(3):391-427.

[10]冯文丽. 我国农业保险市场失灵与制度供给[J]. 金融研究,2004(4):124-129.

[11]余 洋. 基于保障水平的农业保险保费补贴差异化政策研究——美国的经验与中国的选择[J]. 农业经济问题,2013(10):29-35.

[12]魏华林,吴韧强. 天气指数保险与农业保险可持续发展[J]. 财贸经济,2010(3):5-12,136.

[13]张玉环. 国外农业天气指数保险探索[J]. 中国农村经济,2017(12):81-92.

[14]Skees J R. Innovations in index insurance for the poor in lower income countries[J]. Agricultural and Resource Economics Review,2008,37(1):1-15.

[15]Breustedt G,Bokusheva R,Heidelbach O. Evaluating the potential of index insurance schemes to reduce farmers' yield risk in an arid region[J]. Journal of Agricultural Economics,2008,59(2):312-328.

[16]陈盛伟. 农业气象指数保险在发展中国家的应用及在我国的探索[J]. 保险研究,2010(3):82-88.

[17]储小俊,曹 杰. 天气指数保险研究述评[J]. 经济问题探索,2012(12):135-140.

[18]谢玉梅,高 娇. “银保互动”对我国农户收入波动影响效应研究[J]. 中山大学学报(社会科学版),2014,54(1):158-164.

[19]Cole S,Giné X,Tobacman J,et al. Barriers to household risk management:evidence from India[J]. American Economic Journal. Applied Economics,2013,5(1):104-135.

[20]朱俊生. 中国天气指数保险试点的运行及其评估——以安徽省水稻干旱和高温热害指数保险为例[J]. 保险研究,2011(3):19-25.

[21]谢玉梅. 系统性风险、指数保险与发展中国家实践[J]. 财经论丛,2012(2):70-76.

[22]宋 博,穆月英,侯玲玲,等. 基于CVM的我国农业气象指数保险支付意愿分析——以浙江柑橘种植户为例[J]. 保险研究,2014(2):54-63.

[23]程 静,陶建平. 干旱指数保险支付意愿研究——基于湖北省孝感市的实证分析[J]. 技术经济与管理研究,2011(8):104-107.

[24]Seth R,Ansari V A,Datta M. Weather-risk hedging by farmers:an empirical study of willingness-to-pay in rajasthan,India[J]. Journal of Risk Finance,2009,10(1):54-66.

[25]Castellani D,Tamre B,Viganò L. A discrete choice analysis of smallholder farmers' preferences and willingness to pay for weather derivatives:evidence from Ethiopia[J]. Journal of Applied Business Research,2014,30(6):1671-1692.

[26]呂开宇,张崇尚,邢 鹂. 农业指数保险的发展现状与未来[J]. 江西财经大学学报,2014(2):62-69.

[27]Collier B,Barnett B. Weather index insurance and climate change:opportunities and challenges in lower income countries[J]. Geneva Papers on Risk and Insurance-Issues and Practice,2009,34(3):401-424.

[28]Jensen N D,Barrett C B,Mude A G. Index insurance quality and basis risk:evidence from northern Kenya[J]. American Journal of Agricultural Economics,2016,98(5):1450-1469.

[29]汪丽萍. 天气指数保险及创新产品的比较研究[J]. 保险研究,2016(10):81-88.

[30]Ali A. Farmers' willingness to pay for index based crop insurance in Pakistan:a case study on food and cash crops of rain-fed areas[J]. Agricultural Economics Research Review,2013,26(2):241-248.

[31]Abugri S A,Joseph A,Edward B D. Looking out for a better mitigation strategy:small holder sarmers' willingness to pay for drought-index crop insurance premium in the northern region of Ghana[J]. Agriculture & Food Security,2017,71(6):1-9.

[32]Carter M R,Galarza F,Boucher S. Underwriting area-based yield insurance to crowd in credit supply and demand[J]. Savings and Development,2007,31(3):335-362.

[33]Mude A G,Barrett C B. Index-based livestock insurance in Northern Kenya:an analysis of the patterns and determinants of purchase[EB/OL]. (2012-06-14)[2018-10-16]. http://basis.ucdavis.edu/sites/g/files/dgvnsk466/files/2018-03/Microsoft%20PowerPoint%20-%20Mude%20Barrett%20IBLI%20Purchase%20Determinants%20I4%20Rome%202012%20v3.pptx_.pdf.

[34]Clarke D J. A theory of rational demand for index insurance[J]. American Economic Journal:Microeconomics,2016,8(1):283-306.

[35]Castellani D,Vigano L. An analysis of the demand of weather index-based insurance with flexible attributes in a risk management framework[J]. European Scientific Journal,2015,11(16):1857-7431.

[36]Hill R V,Hoddinott J,Kumar N. Adoption of weather‐index insurance:learning from willingness to pay among a panel of households in rural Ethiopia[J]. Agricultural Economics,2013,44(4/5):385-398.

[37]Castellani D,Viganò L. Does willingness-to-pay for weather index-based insurance follow covariant shocks?[J]. International Journal of Bank Marketing,2017,35(3):516-539.

[38]Akter S,Brouwer R,Choudhury S,et al. Is there a commercially viable market for crop insurance in rural Bangladesh?[J]. Mitigation and Adaptation Strategies for Global Change,2009,14(3):215-229.

[39]Binswanger-Mkhize H P. Is there too much hype about index-based agricultural insurance?[J]. Journal of Development Studies,2012,48(2):187-200.

[40]王振軍. 不同保险方式下农户购买农业保险的意愿分析——陇东黄土高原区524户农户问卷调查[J]. 兰州大学学报(社会科学版),2014(2):132-138.

[41]孙香玉,吴冠宇,张耀启. 传统农业保险与天气指数保险需求:替代还是互补?——以新疆棉花农业保险为例[J]. 南京农业大学学报(社会科学版),2016(5):116-126,157.

[42]Giné X,Townsend R,Vickery J. Patterns of rainfall insurance participation in rural India[J]. World Bank Economic Review,2008,22(3):539-566.

[43]Dalal A,Morduch J. The psychology of microinsurance:small changes can make surprising difference[M]. Geneva:International Labour Organization,2010.

[44]McCarthy N. Demand for rainfall index-based insurance:a case study from Morocco[J]. Eptd Discussion Paper,2003(106):1-39.

[45]Hazell P B R,Hess U. Drought insurance for agricultural development and food security in drylandareas[J]. Food Security,2010,2(4):395-405.

[46]BogaleA.Weather-indexedinsurance:anelusiveorachievable adaptation strategy to climate variability and change for smallholder farmers in Ethiopia[J]. Climate and Development,2015,7(3):246-256.

[47]Akter S,Krupnik T J,Rossi F,et al. The influence of gender and product design on farmers' preferences for weather-indexed crop insurance[J]. Global Environmental Change,2016(38):217-229.

[48]于 洋,王尔大. 多保障水平下农户的农业保险支付意愿——基于辽宁省盘山县水稻保险的实证分析[J]. 中国农村观察,2011(5):55-68.

[49]宁满秀,苗 齐,邢 鹂,等. 农户对农业保险支付意愿的实证分析——以新疆玛纳斯河流域为例[J]. 中国农村经济,2006(6):43-51.

[50]陈泽育,凌远云. 农户对农业保险支付意愿的影响因素分析及支付意愿测算——以湖北省兴山县烟叶保险为例[J]. 财经研究,2008(8):87-93.

[51]张燕媛,展进涛,陈 超. 专业化、认知度对养殖户生猪价格指数保险需求的影响[J]. 中国农村经济,2017(2):70-83.

[52]孙香玉,钟甫宁. 福利损失,收入分配与强制保险——不同农业保险参与方式的实证研究[J]. 管理世界,2009(5):80-96.

[53]Carpenter J P,Harrison G W,List J A. Field experiments in economics:an introduction[J]. Artefactual Field Experiments,2005,70(4):439-442.

[54]張 虎,孔 荣. 农户农业保险支付意愿影响因素研究——以福建省龙岩市413户烟农的调查为例[J]. 西北农林科技大学学报(社会科学版),2014,14(3):76-82.

[55]Brick K,Visser M. Risk preferences,technology adoption and insurance uptake:a framed experiment[J]. Journal of Economic Behavior & Organization,2015,118:383-396.

[56]孙香玉. 保险认知、政府公信度与农业保险的需求——江苏省淮安农户农业保险支付意愿的实证检验[J]. 南京农业大学学报(社会科学版),2008,8(1):48-54.

[57]彭可茂,席利卿,彭开丽. 农户水稻保险支付意愿影响因素的实证研究——基于广东34地1 772户农户的经验数据[J]. 保险研究,2012(4):33-43.

[58]Patt A,Peterson N,Carter M,et al. Making index insurance attractive to farmers[J]. Mitigation and Adaptation Strategies for Global Change,2009,14(8):737-753.

[59]Gulseven O. Estimating the demand factors and willingness to pay for agricultural insurance[J]. Australian Journal of Engineering Research,2014(4):13-18.

[60]Ellis E. Willingness to pay for index based crop insurance in Ghana[J]. Asian Economic and Financial Review,2017,7(7):700-721.