区块链在相互金融中的信用创造功能及其数理分析①

—— 以相互宝为例

2019-08-20南京财经大学朱俊阳李明瑾覃文俊

南京财经大学 朱俊阳 李明瑾 覃文俊

“相互宝”由支付宝和信美相互联合推出。相互宝是具有相同风险保障需求的蚂蚁会员团结在一起,基于区块链技术,以共担风险的方式为会员提供健康保障的互助共济机制。

关于区块链技术目前的应用前景。Pilkington(2015)对区块链技术充满信心,他认为区块链技术既保证安全性又有效率,可提高对贷款的跟踪记录和安全保障效率,从而节约客户成本,在这一方面可替代银行。乔海曙(2017)认为区块链驱动金融创新的实质是智能化的金融服务,将重塑信用机制、降低交易成本、防范道德风险。

本文以相互宝为切入口,揭示了相互保险制度的实质以及存在的问题。其次在区块链的技术层面,结合区块链自身的技术特点,分析了区块链技术在相互保险中所扮演的促进作用,讨论了区块链能否促进相互保险在中国的发展与推广。

1 相互宝中的保费问题

1.1 相互宝的风险转移方式

很多人加入相互宝的时候有一定程度上是因为相互宝的一个口号“一毛钱救助一个家庭”。包括在相互宝的宣传中也可以看到,相互宝承诺每个用户单个案件的分担金额不会超过0.1元,超出部分由相互宝负担。

通过查阅相互宝平台的保障条款(《相互宝保障条款》第四章第二款)可以得出如下的保费计算公式:

其中:X为当期需要赔付案例的个数;N为分摊时加入相互宝的成员数,单位为万人;Y为每个人当期需要赔付的金额,单位为元;α为每笔赔付金额,单位为万元。

据此就可以得到式(2):

根据数学原理对式(2)进行整理,将X作为因子提出,等号左右两边可以约去一个X,再经过整理就可以得到:

可以看到因为式(3)中已经不含X,所以人均保费与需要赔付的案例个数没有关系。如果我们以每笔最高30万作为赔付。将α=30带入式(3)可以计算出:

N=330

此时N恰好等于330万。意味着330万人是在遵循0.1元最高分担原则上进行一笔赔付的所需要的最低参保人数。

而相互宝中规定,当参保人数低于330万时相互宝会自动解除,合约终止。所以这个保底条款的存在,使参保人数永远不会低于330万人,相互宝官方也根本不会负担任何费用。所以,相互宝在宣传方面承诺的超额费用由平台负担,就存在偷换概念,迷惑误导大众的嫌疑。只要相互宝能够正常运营,不触及解散底线,相互宝就不会为此负担任何费用。通过这个方式,相互宝将所有的风险其实都转移到了每个参保人的身上。

1.2 参保人数与人均保费无关

大多数人觉得,只要参与的人数越多,根据式(1),我们每个人分担的总金额就会越少。但其实不然,随着人数的增多,虽然增大了分担的人数,但是同时也意味着这个群体内患病的人数也会增加。

理赔案件数量X与参保人数N存在如下关系:

其中:β为人群中的疾病发生率。基于此,可以构建参保人数N与人均保费Y的数学统计模型。模型需满足以下条件:(1)这段时期内,人群中的重大疾病经验发生率不发生显著变化。(2)每一笔理赔都是真实可靠的。

模型表达式为:

其中:α1为年轻人的赔付额度,α2为老年人赔付额度;β1为年轻人的疾病患病率,β2为老年人的疾病患病率;N1为相互保年轻人数量,N2为相互保老年人的数量;N为相互保总参与人数,Y为每个人应付分摊金额。

根据银保监会发布的《中国人身保险业重大疾病经验发生率》可知,20岁~40岁人群的重大疾病发生率,男性和女性平均为0.221%。40岁~60岁重大疾病发生率男性为0.851%,女性为0.604%。

由此可以计算出40岁~60岁人群的总体期望重大疾病患病率为:

同时20~40岁人群的总体期望重大疾病患病率为:

通过计算可以得出,在当前情况下,

公式中并不含有N,也就是说人均分摊金额与参保人数没有关系,而是与人均发病率与赔付金额有关,通过带入数据可得:

Y=0.1530

即在年轻人与老年人的比例相同时,人均的总分摊金额恒为1530元。所以对于个体来说无论参保人数怎么增长,人均分摊金额都是确定的。意味着,“相互宝”成员数目越多,对个人来说需要分摊的成本并不会降低,但参保人数增多后,收取的管理费增加,对于“相互宝”来说它的利润会增加。人均分摊费用通常情况下是一个常数,它取决于每期的重疾患者赔付数量和参与人数的比例,也就是“相互宝”群体中的重大疾病患病率。

1.3 相互宝中的实际人均分摊金额

基于上述结论,以目前“相互宝”的人口构成来说,由于其保密原因,无法得知参与“相互宝”的具体人群构成比例。但是由于支付宝是相互宝推广的一个重要渠道,参加“相互宝”大多数都是支付宝用户,所以我们可以近似的用支付宝的人群构成比例来预测“相互宝”内部的情况。

根据艾媒咨询提供的《2017—2018中国第三方移动支付市场研究报告》,可以粗略地描述出目前移动支付的用户肖像。

从图1中可以看出,在使用移动支付的人口中,30岁以下的群体占到了大多数。那么可以得出的结论是“相互宝”中人群的平均年龄,应该小于30岁。

正因为如此,根据以上数据重新假设当年轻人与老年人比例为7:3时,

利用式(4)可得:

故在考虑了人口构成因素后,“相互宝”目前的人均分摊金额应为750元左右。

1.4 逆向选择

因为“相互宝”以40岁区分了不同的赔付金额(40岁以下为30万,40岁以上为10万),实质上相当于相互宝有两档费率水平。这就和传统重疾保险按每一个年龄都区分保费的模式有所不同。相互宝是每一个成员都缴纳同样的保费,但是根据年龄段会得到不同金额的赔付。传统保险是每一个成员根据年龄段收取不同的保费,但是根据同一个金额进行赔付。所以这就相当于年轻人在替老年人买单,年轻人因为其较低的发病率,却依然要频繁的变相为老年人缴纳保费。这就会让许多年轻人发现自己加入了“相互宝”一段时间后,却并没有得到实际的好处,却依然还要不断为其他成员分摊保费。这就会导致年轻用户的不断退出,人均分摊金额的进一步上升,促进更多的年轻人退出,最后恶性循环。最留在相互宝内的都是患病风险较高的中老年人。这也是相互保险类产品自身不可避免的一个问题。

图1 移动支付用户年龄构成

2 区块链与相互宝的结合

2.1 区块链的特点

区块链一共有四大特点:分布式账簿、非对称加密和授权技术、共识机制、智能合约。

区块链分布式账本带来的最大优势就是去中性化,区块链与传统分布式储存技术的本质不同在于:是在区块链中的每个节点地位是相同的,都保存着整个系统全部数据,并没有“中心”与“非中心”的区分。可是在传统分布式储存中,每一个子节点都是通过和中心节点的数据同步来进行数据传输,每个子节点并没有权力单独进行记账。

非对称加密和授权技术(P i l k i ng t o n M.Blo ckch a i n Technology:Principles a nd A pplications[J].Social S cience Electronic Publishing,2015.)在区块链中体现为“公钥”与“私钥”的不同上。每个参与者都可以拥有一个公钥用于访问公开的普通信息,私钥只发给部分特定人群,用于访问隐私数据。这种方式兼顾了信息公开与隐私保护的需要。

共识机制就是每一个节点如何达成共识,确认信息的正确与完整性。POW机制目前是一种比较成熟并且广泛用于区块链中的一种共识机制,它具备一种“少数服从多数”的特点。但是这里面的“数”并不单单意味着节点个数,还包括了每个节点的算力等多方面因素。每个节点都有权优先记账,但是它的记账结果需要被每个节点共同进行验证,验证通过后才能被写入各个子节点中。

而智能合约就是用数字合约代替传统纸质合约。它是区块链基于其自身数据的可靠与不可篡改性,衍生出的一种高效的执行方式。就像计算机编程中的“if”语句,通过提前设定好的执行标准和规则,当条件满足了“if”所设定的条件,由计算机自动执行合约。

2.2 区块链与相互保的结合

2.2.1 去中心化让体制运行更加高效

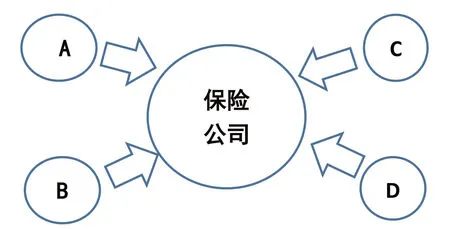

相互宝这类互助保险与传统商业保险本质上的区别,就是去中心化。在传统商业保险里,每一个投保人都是一个个体,他们都围绕着保险公司这一个中心,如图2所示。

图2 传统商业保险

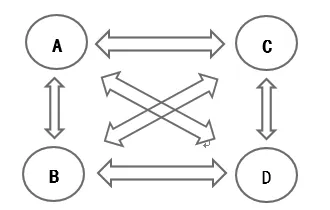

而在相互保体系中,并没有一个明确的中心,而去中心化恰恰就是区块链技术的最大特点。每个人都是点对点的进行交易,每一个人即是投保人又是受益人。相互保在其中扮演的只是一个规则的监督者角色,并没有直接参与每一个人的保险分配。去中心化保障了每个投保人在体系内都是平等的,有相同的权利和义务参与理赔,每个投保人都对资金的使用和流向享有知情权,如图3所示。

图3 相互保险

2.2.2 哈希加密与链式结构造就可溯源

区块链使用的哈希加密算法一方面确保了每份上传到区块链上的信息都不可更改;另一方面非对称加密既保证了信息的公开透明,又保护了患者的隐私等问题。由于每一份数据采取链式结构相连接,并且都附带了区块链特有的时间戳,实现了信息可溯源。

比如当一笔理赔发生时,可以通过区块链溯源回所有的信息,让患者的就医记录、就诊时间、用药情况都能被查询到,并且这些信息一旦被上传至区块链都不能被篡改,保障了治疗情况数据的真实性。每一个投保者都能看到这一笔赔付的各种治疗信息,但是却保护了患者的隐私权。

2.2.3 智能合约保障制度的执行

从消费者的使用角度来看,基于区块链技术的保险平台与传统保险平台并没有显著不同,它们的区别主要在于后台数据的处理与加工。在传统的公益和保险领域,当发生理赔时,由人工把账单、金额、相关证明材料和情况上传录入。

但是有了区块链技术后,保费进入到系统之后,保费整个运营周期都将被记录到区块链上,没有了传统人工的赔付、核算等环节,取而代之的是计算机。每一笔款项的使用和去向很难被人为更改,免去了很大一定程度上的人为因素。只要符合程序事先设定的理赔条件,由智能合约智能执行,从各个用户账户里自动扣款赔付。

2.2.4 共识机制创造信任

在中国,缺少的是信心,而不是善心。传统保险公司和慈善组织缺少一个开放、透明的平台和操作机制。很多人抱着“就当做公益”的心态参与“相互宝”,因为他们能看见自己的钱去了哪里,被作为什么用途。而在传统红十字会等公益项目中,钱款是无法追踪的。区块链的共识机制让每一笔赔付都能被所有人看见,并且还能组成审核委员会,亲自参与每一笔赔付的审核,经过大多数人的验证与共识后在相互宝体制内营造了一种信任的氛围。

这是一种用“共信力助力公信力”的信用机制,这种机制的形成离不开区块链的分布式技术与共识机制。

2.3 区块链扮演的角色

区块链作为一个当下火热的概念,为相互宝创造了一个互相信任的环境,而区块链自身的去中心化也与相互保险这类机制不谋而合。区块链在其中扮演着“信任的机器”的角色,就像在过去的买卖市场中,支付宝在其中为买卖双方提供信任机制,创造了买卖双方的信任,而如今的区块链在相互宝中也发挥着类似的角色。

很多人说,区块链是一种革新,会改变将来的所有底层架构和信用机制,重塑社会体系。可是在笔者看来,区块链对社会带来的不能说是革新,只能说是改进。目前来看,区块链仅仅是以技术保障了信息的真实,可是区块链无法从源头上改变造假。如果数据在上传到区块链之前就是错误的,那么区块链的防篡改就根本没有意义。所以区块链仅仅只是让原本信用体系中的一环变得可靠,但是并没有达到完全颠覆的地步。