股票基本面指数的优化研究

2019-08-19北京交通大学魏欣欣徐悦张诗雅

北京交通大学 魏欣欣 徐悦 张诗雅

基本面指数的概念可追溯至21世纪初的美国,受20世纪90年代科技泡沫的影响,市值加权指数受到质疑,人们提出新的指数构建方法——锐联基本面指数,它选用营业收入、现金流、净资产和分红四个投资者衡量经济规模最客观的指标。自全球不同市场和国家的基本面指数于2005年底陆续推出以来,基于基本面指数策略开发的产品迅速受到了一些知名资产管理公司和投资者的青睐,全球基于基本面指数方法所管理的资产规模得到迅速增长。

2009年2月,中证指数公司正式发布首只内地跨市场基本面指数中证锐联基本面50指数。2010年6月,中证指数公司发布了系列跨市场基本面指数,包括中证锐联基本面200指数、400指数和600指数及中证锐联香港基本面50指数。同时,首批单市场基本面指数也于2010年5月正式发布。这一系列单市场基本面指数与跨市场基本面指数的发布推动了国内基本面指数的发展,然而,我国的基本面指数还处于初期阶段,仍具备广阔的发展空间。

由于基本面指数尚在发展阶段,不可避免地存在很多问题。本文的研究重点即对现有的股票基本面指数进行优化。以中证锐联基本面50指数为例,其一,从会计信息质量角度来看,由于受行业差异、发展战略和营业模式等因素的影响,基本面指标包含的会计信息的可比性、相关性、谨慎性有待提高。其二, 从中国股票市场特征来看,国内大多数投资者倾向于短期投资,对企业的分红缺乏重视,四个基本面等权重显然缺乏合理性,其权重有待调整。

本文的研究将优化基本面指数,模拟出相比目前情况更具优势的曲线,以提高基本面指数投资的效率以及投资回报率。同时,顺应“互联网+”潮流,利用互联网众筹资金进行投资,将社会上零钱集中起来,以互联网储钱罐的形式进行长期投资,使社会闲散财富发挥出更大的价值。此外,现阶段国家正大力支持投资者进行长期投资,养老金入市指日可待,对外国机构投资限制也正逐步取消,优化后的股票基本面指数市场前景光明。

1 文献综述

1.1 国外文献综述

2005年,美国学者Arnott等人率先提出了基本面指数这一概念。他们认为,传统的市值加权指数会在高估的股票配置过多权重而对低估的股票配置过少权重,投资回报也因此被拖累。因此,他们提出了以最能反映公司规模的四项基本面指标为加权因子构建基本面指数,通过降序排列选出表现好的股票作为样本股,根据其基本面比例分配指数权重。他们还进行了一系列实证分析和检验。结果表明,在1962—2004年间,美国基本面指数的几何平均回报率12.47%,而标准普尔500指数的几何平均年回报率为10.53%,两种指数波动率相当,但基本面加权指数的表现明显优于市值加权指数。Siegel(2006)通过研究发现市值加权指数的理论基础“有效市场假说”并不成立。并且,由于市场定价偏差的存在,基本面指数能提供比市值加权指数更高的收益率。在之后的几年中,各路学者开始在全球各个市场进行实证研究,不断探索基本面指数。从他们的研究结论来看,基本面指数投资的表现在大部分市场上均优于市值加权指数。例如,Hemminki(2008)通过对1996—1006年欧洲数据做实证分析,发现基本面加权指数表现出高于市值加权指数1.76%的收益。Joanne(2009)对澳大利亚1995—2006年的数据进行分析检验后同样提出基本面指数的表现要优于市值加权指数。Stotz(2010)认为基本面指数相比市值加权指数更能反映股票的内在价值,基本面指数带来的超额收益源于价值效应。Anup等(2013)研究发现基本面加权指数的内在优势是其具有超额收益的重要原因。

1.2 国内文献综述

国内也有不少关于基本面指数的研究。王欣、尹留志和方兆本(2009)研究并提出了基本面股票价格成分指数的编制方法。他们运用决策树的方法,将净利润和成交金额作为成分股的选样标准,通过建立Logistic模型,确定成分股的权重,编制出基本面股价成份指数(JOYFI300),并通过实证检验指,证明了该指数具有优于沪深300指数等的超额收益。孙逸寰(2009)基于台湾市场的研究也表明基本面指数的表现好于对应的市值加权指数,但是显著性不如外国。他还指出基本面投资组合在存在超额收益的同时具有低交易成本和低换手率的特点。赵迪(2011)研究指出,投资者越来越倾向于积极型投资,基本面指数打破了股价与其权重之间的联系,避免了市值加权指数的缺点,减少了收益拖累。他以国内首支跟踪基本面指数的博时深证基本面指数ETF基金的应用为例,从多方面阐释了基本面指数的优点。贺学会、秦建西和王乐(2016)通过对2002—2014年沪深A股数据进行实证分析,发现基本面加权指数的市场表现显著优于沪深300指数的表现,并且资本资产定价模型、三因子模型和四因子模型检验均表明基本面加权指数表现出超额收益,他们认为基本面加权指数在我国市场已初步具备实战应用价值。

1.3 文献评述

综上,国内外存在大量与基本面加权指数相关的文献,但是以往的研究很少涉及基本面指数的优化这一方面,因此基本面指数仍有很大的研究空间。基本面指数在编制时选取的基本面指标的会计信息质量有待提高,基本面指数投资策略与中国证券市场的契合程度也有待进一步提高。本文以营业收入、商誉、基本面权重为主要切入点,以基本面指数的优化为最终研究目的,通过剔除通货膨胀率的影响,并分析调整基本面的数值范围,探索新的权重分配方式,计算出优化后的基本面指数,提高会计信息质量以及基本面指数的投资效率,达到优化的目的。

2 研究思路与研究方法

2.1 研究思路

2.1.1 剔除通货膨胀率对基本面指数的影响

股票基本面指数是根据营业收入、现金流、净资产和分红四项指标计算出的,这些数据体现的都是公司的账面价值,然而股票价值反映的是企业实际的市场价值,因此在指数编制中排除通货膨胀率对基本面的影响能够更加真实地反映企业的经营状况和盈利能力。并且近年来国内通货膨胀率较高且变化较大,不同年份基本面指标的数值缺乏可比性。为了剔除通货膨胀的影响,笔者通过查阅CSMAR数据库,搜集到每年的通货膨胀率数据,将所有年份的基本面指标(净资产、营业收入、现金流、分红)贴现到初始年份,从而使得不同年份的基本面指标更可比,提高会计信息质量的可比性。

2.1.2 调整行业间营业收入差异

由于不同行业各具特征,不同行业间营业收入存在较大差异,营业收入的可比性较低。一般而言,钢铁、化工类行业大于食品类行业。低收入行业基本面数值偏小,在股票指数编制中影响力低,从而使得其股票收益的作用被迫削弱。因此我们对行业间营业收入水平进行了调整以平衡差异,提高行业间营业收入可比性,从而达到指数优化的效果。

我们通过搜集上市公司净利润和每股收益数据,重建营业收入这一基本面指标。考虑到多元化的影响因素,营业收入指标不能完全地反映一只股票的盈利性,净利润与每股收益也能够有效反映目标公司的真实情况,因此综合三方面因素,通过分配权重计算最终的营业收入指标使得该指标能够更加完善、全面、真实地反映或预测股票的盈利性,从而增强基本面价值对股票投资的指导意义。具体而言,本次优化依据上市公司净收益和每股收益的数据,对营业收入数据进行调整重估,从而重新确定每家上市公司营业收入数据在所有公司总和数据中的占比,计算新的基本面数据。

2.1.3 通过对商誉进行摊销处理调整净资产的数值

根据《〈企业会计准则第20号——企业合并〉应用指南》,商誉是企业合并成本大于合并取得被购买方各项可辨认资产公允价值份额的差额,其存在无法与企业自身分离,不具有可辨认性,不属于无形资产准则所规范的无形资产。商誉是抽象的,并且难以量化,它不能单独转让出售,具有不可辨认性,由于它的特殊性,学术界关于对商誉的处理向来颇有争议。

随着中国经济的发展,并购重组在市场上日益活跃,在合并过程中越来越多的企业要涉及商誉的确认及会计处理问题。由于企业发展战略的不同,依靠并购壮大发展起来的企业商誉过高,使得不同战略模式下的企业间商誉的可比性较低。为了消除这些因素的影响,我们采用对商誉做减值处理后再进行摊销的方法,摊销期限为10年,以调整商誉的数值,降低非客观因素对基本面的影响,从而提高基本面指标的会计信息质量。

2.1.4 根据中国证券市场特征选择合适的权重

从中国股票市场特征来看,国内大多数投资者倾向于短期投资,对企业的分红缺乏重视,四个基本面等权重显然缺乏合理性,其权重有待调整。且经过实际调整权重发现,降低分红在四个基本面指数中的权重,可以带来更高的收益率。本文降低四个基本面中分红的占比,将其他三个基本面设置等权重,调整结果为:营业收入30%、现金流30%、净资产30%和分红10%。

2.2 研究方法

本文综合运用文献研究法和比较研究法来进行分析,强化论证过程与论证结果。

(1)文献研究法。本文在商誉后续计量方法、商誉摊销方法以及基本面价值计算方法上,结合了国内外学者在商誉后续计量方面的研究成果与不足,提出了本文的研究问题。

(2)比较分析法。本文在对基本面价值进行优化进行分析时,采用了比较分析法。

3 基本面指数的编制方法

3.1 样本选择

本文以中证锐联基本面指数为优化对象进行研究,样本空间由同时满足下面两个条件的A股股票组成:(1)非 ST、*ST 股票,非暂停上市股票;(2)经营状况良好,最近一年无重大违法违规事件,财务报告无重大问题。

样本的筛选遵从中证锐联基本面指数的编制方案进行,分为以下两个步骤:(1)对样本空间的股票,按最近一年的日均成交金额由高到低排名,剔除排名后20%的股票;(2)对样本空间内的剩余股票,按其基本面价值降序排列,选取排名在前50名的股票作为样本股。

3.2 单个基本面价值计算方法

(1)以过去 5 年的年报数据计算4 个基本面指标:第一,营业收入:公司过去5年营业收入的平均值;第二,现金流:公司过去5年现金流的平均值;第三,净资产:公司在定期调整时的净资产;第四,分红:公司过去5年分红总额的平均值。

(2)如果一个公司可用年报数据少于5年,则按可用年限的数据计算基本面指标。

(3)计算每只股票单个基本面指标占样本空间所有股票这一指标总和的百分比。

(4)基本面价值由上述 4 个百分比数据的简单算术平均值乘以 10,000,000 得出。

3.3 指数的计算方法

本文遵循中证锐联基本面指数的编制方法来计算指数,以2004年12月31日为基日,基日指数为1000点。指数计算方法如下:

其中,pi为价格,si为总股本,fi为加权比例,ci为基本面调整因子,divisor为除数。

(1)股票的加权比例fi由表1对应获得。

表1 股票的加权比例fi计算

(2)基本面调整因子ci由以下公式计算:

ci=FV/(P0×S0)(P0,S0为样本i在定期调整截止日的价格股本数据)

与国外市场不同,中国的证券市场有着自己鲜明的特征。中小投资者比例高,散户多,大多数投资者倾向于短期投资,因此对分红不是很看重。所以在对基本面指数进行优化的时候,改变原有的等权重分配方式,考虑降低分红的权重,调整4个基本面的权重分配,可以带来更好的投资效果。故最后经过测验,调整后的4个基本面权重为:营业收入30%、现金流30%、净资产30%和分红10%。

4 研究结果与分析

4.1 剔除通货膨胀率

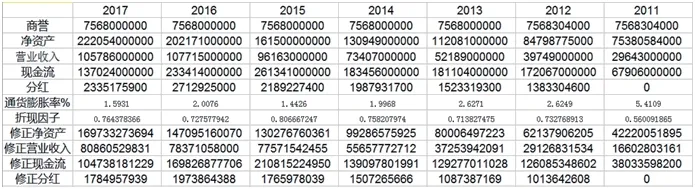

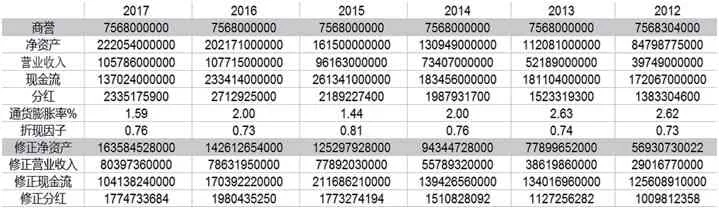

剔除通货膨胀率对基本面指标的影响,得出第一次一次修正后的基本面指标数据,并以此计算第一步调整之后的基本面价值。以平安银行为例,调整之后的四个基本面指标数值如表2所示。

表2 初步调整后的四个基本面指标数值

4.2 调整营业收入

调整营业收入这一基本面指标,使处于不同行业的企业的营业收入更加具有可比性。

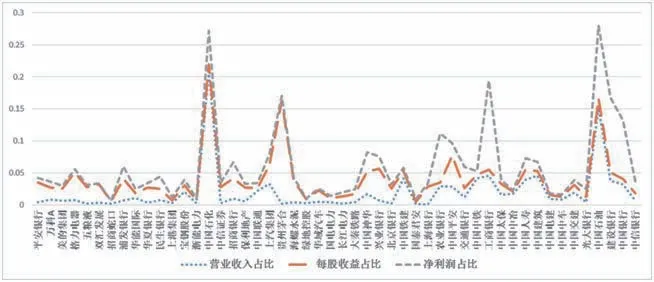

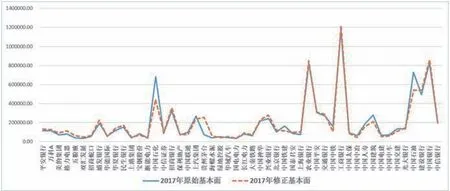

我们收集整理50家上市公司自2000—2017年的营业收入、每股收益和净利润数据,计算每5年均值、均值总和以及各公司占总和的百分比数据,绘制营业收入、每股收益和净收益百分比数据如图1所示。

图1 营业收入、每股收益和净收益百分比数据

由图1可知,不同行业间上市公司的营业收入存在很大差距,然而对于营业收入水平高的上市公司,其每股收益和净收益却并不一定高,三者之间存在较大的水平差异。因此,单一通过营业收入的绝对值来判断股票的基本面和盈利状况是存在缺陷的,需要综合更多数据。

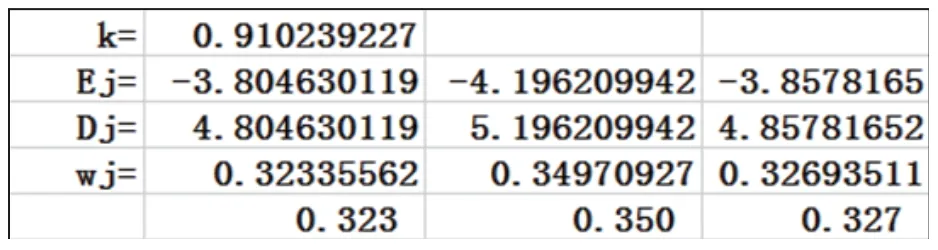

于是我们根据熵值法计算营业收入、每股收益与净收益三项数据对股票收益的影响程度及各自权重,其结果如表3所示,营业收入权重为32.3%,每股收益权重为35.0%,净收益32.7%。

表3 营业收入、每股收益与净收益

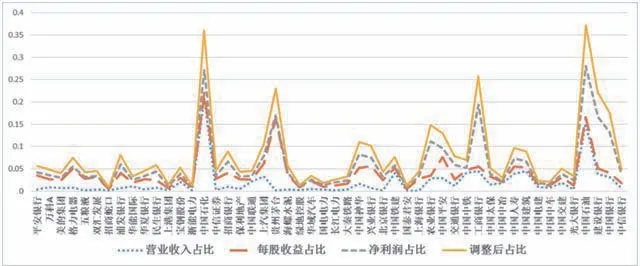

根据上述权重调整50家上市公司营业收入占营业收入总和的比例,其调整公式为Ii'=0.323*Ii+0.35*ei+0.327*NIi(其中Ii'为调整后的营业收入占比,Ii为原营业收入占比,ei为每股收益占比,NIi为净收益占比)。调整后营业收入占比与前三项指标如图2所示,可以明显地看出,不同行业间经调整后的营业收入变得更加均衡。

图2 调整后营业收入占比

4.3 商誉摊销

通过对商誉进行摊销处理,调整净资产这一基本面的数值,得到再次调整之后的基本面指标的数值。表4是以平安银行近5年为例,将商誉按10年进行摊销。其中,修正净资产=净资产-商誉×0.9。

表4 商誉摊销

4.4 对比基本面

根据调整后的营业收入、净资产以及现金流和分红四项指标计算修正后的基本面。分别运用原始基本面和修正基本面进行模拟投资并分析投资结果,可发现运用修正基本面进行投资的回报率更高,收益增长明显。图3以2017年为例,对比原始基本面和修正基本面,其中中国石化、中国石油的修正基本面明显减小,贵州茅台的修正基本面明显上升,依此2017年应减少对中国石化、中国石油的股票投资,提高对贵州茅台的股票投资,而2017年中国石化、中国石油、贵州茅台的投资回报率分别为18.3%、3.1%和110.76%,证明修正结果的优化性。

图3 基本面修正前后对比

4.5 重建指数并对比

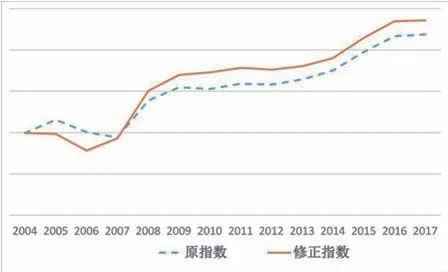

根据原始和修正基本面分别构建指数,结果如图4所示。

图4 优化前后指数对比

如图4所示,通过前文的优化过程,基本面指数在调整前后有了明显的变化。在2007年以前优化指数相较原指数水平较低。其原因为,2004—2007年是一波蓝筹股大牛市,而且2007年之前上市公司并购相对较少,商誉金额较小。而2007年后优化指数均在原指数水平之上,呈现出更好的市场表现。

总体来看,经过计算,从指数角度,嘉实基本面50指数年化收益率为6.22%,优化后指数年化收益率为6.81%;从基金角度,嘉实基本面50指数从2010—2017年年化收益率为8.5478%,用优化指数做标的的基金为9.3107%。依据优化指数为标的的股票基金投资的收益率高于原指数基金,再次验证了优化结果的成功。

5 结语

基本面指数以更能反映公司经济规模和经营效益的因素为因子构建加权指数,摆脱了传统的市值加权指数带来的绩效拖累,克服了市值加权指数过度投资被高估股票而忽视被低估股票的缺点,回归基本面本质,表现出更优的收益率。嘉实基本面50指数作为国内最早的基本面指数,成立以来一直表现出不错的投资回报率。本次研究通过剔除通货膨胀、重构净资产和营业收入,优化嘉实基本面50指数的编制过程,构建出能够避免通胀和行业差异影响的、更加公正准确的基本面及其指数,并运用优化指数进行模拟投资,实现更高的收益率,验证了优化思路的合理性,证明了优化结果的实用性和投资指导意义。

在实用方面,优化后的基本面及指数具有作为股票基金投资标的的价值,其更高的指数水平能够实现更大的投资回报率,可通过构造新的基本面50基金,结合“互联网+”的方式出售基金份额并进行投资,提高基金公司和个体持有者的利润,实现优化指数的商业价值。