创科染蓝值博

2019-08-16牛魔王

牛魔王

创科实业(00669.HK)为领导全球的电动工具、户外电动园艺工具及地板护理产品设计、制造及营销企业,专为消费者、专业人士及工业用家提供家居装修、基础建设及建造业产品。集团专注于「强劲品牌、创新产品、卓越营运及优秀人才」的策略,利用专注营销方法巩固强劲品牌组合,以为品牌引进新产品类别,及将品牌引进乏人问津的市场,使业务有显著增长。

拓展地域市场将为创科实业未来重点发展,而长期策略将会积极在美国以外地区建立业务,并竭力在世界各地具有高发展潜力的市场拓展或建立业务。开拓崭新产品是集团长期策略重心,此外,集团亦持续投资于建立快速产品开发程序,务求能更快响应客户要求及掌握新兴商业契机,享有强大竞争优势。

进军内地开拓市场

创科实业染蓝消息一出,获多间大行唱好,摩根大通发表研究报告,将创科实业目标价由原先的70元调高至76元,投资评级为「增持」,以反映公司在内地市场的扩张。创科实业已在上海设立营销办公室,在当地的员工数目有30人,预期将会在2020年超过100人。

该行又指,高端专业及DIY工具在中国是新兴市场,预期已在全球兴起的无线工具也将会影响中国工具市场。虽然创科实业的总部在香港而制造基地在中国,但一直没有追求中国市场,理由是认为市场仍未准备好。然而,这情况在近年已有大致上的转变,城市房屋面积在过去十五年翻一番,建筑工资在期内更倍增,雇主对于安全及效率要求在近几年亦有很大提升。

花旗予买入评级

摩通预期,创科实业至2025年将会有10%的销售来自中国市场。另外,花旗发表研究报告,提到创科实业管理层重申维持收入有高单位数增长,以及息税前利润率按年有扩张的目标。创科实业去年纯利增长约17%,略低过市场预期,公司解释这是因为研发开支高于预期所致。

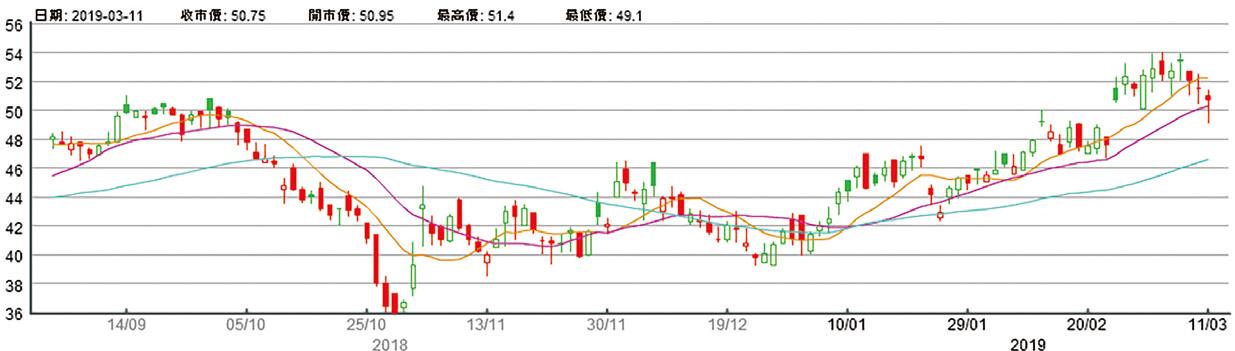

因此,花旗将创科实业2019年至2020年的盈利预测下调1%,但将其目标价由原来的54元调升至63元,并继续是该行中型工业股的首选。虽然有贸易战影响,但创科实业在去年下半年的盈利增长仍达12%,而公司受加征关税影响的金额很少,相信仍能维持增长势头,因而给予其投资评级为「买入」。创科实业本周一收报50.75元,倘若大市造好,相信会对股价有一定帮助。

創科主要业务为制造与经销电器及电子产品,旗下品牌包括Milwaukee及AEGR。

创科实业(00669.HK)半年走势图