中小微企业金融扶持政策的感知效应研究

2019-08-16陈畴镛童阳

陈畴镛 童阳

摘要:中小微企业是促进经济发展和就业创业的生力军,政府的金融扶持政策对中小微企业健康成长具有重要作用。以浙江省为例,应用模糊综合评价方法对中小微企业金融扶持政策的感知程度进行评价,并建立3E(经济性、效率性和效果性)绩效评价模型和运用PSI(公众满意度调查)评价方法对扶持政策的实施效应进行实证分析。研究结果表明,浙江省中小微企业对金融扶持政策的感知效应不够高,而税收优惠和完善融资方式是中小微企业主要的政策需求意愿,并对完善中小微企业金融扶持政策提出对策建议:政府应提高金融扶持政策的适应性和针对性并加强中小微企业金融扶持政策的宣传力度,中小微企业也应主动提高金融扶持政策的认知度与感知度。

关键词:中小微企业;金融扶持政策;感知效应;政策需求意愿

引言

中小微企業在发展经济、扩大就业、改善民生、促进创业创新等方面都具有重要作用。浙江是中小微企业大省,无论是企业数量还是在对地区GDP和税收贡献、拉动就业等方面都位居全国前列。浙江省工商局2018年5月21日发布的《2017年浙江省小微企业成长指数报告》显示,2017年浙江全省在册小微企业数量达到168.3万家,比2016年净增25.4万家,实现税收总额396.25亿元,小微企业从业人员达到1184.4万人。融资难、融资贵一直是困扰和制约中小微企业发展的重要因素,以银行信贷为主的融资渠道是中小微企业外源融资的首选,但满足银行信贷条件较难、门槛较高。

党中央、国务院和各级政府针对中小微企业融资难颁布过很多政策,但是政策颁布后的有效性、落地性还存在不少问题。目前国内外学者在研究中小微企业金融扶持时,多从信息不对称导致中小微企业融资困难出发,对解决企业融资难问题进行研究,而对于中小微企业金融政策的实施效果研究不多。

经济政策的提出是为了提高资源利用效率、调节相关经济行为,其本质是为了促进企业成长和经济增长。基于对中小微企业金融扶持政策感知和实施效果缺少研究的现状,本文通过构建中小微企业金融扶持政策感知效应的评估指标,以浙江为例调查和研究实践中这些政策的实施效果、以及政策需求的意愿等问题,为相关部门完善政策提供依据。

一、文献回顾

中小微企业是中小型企业、微型企业、家庭作坊式企业、个体工商户的统称。中小微企业扶持政策是指以支持中小微企业发展为直接目标的公共政策,世界各国实际情况不同扶持政策的侧重点也不同,主要包括融资政策、税收政策、信用担保政策等。

发达国家对于中小微企业金融政策的支持体系较为完善,一般在立法支持的基础上加以出台相应的政府扶持政策。美国早在1953年就颁布了《小企业法》,引导维护小企业利益;日本国会于1963年制定《中小企业基本法》并加强一系列政策手段;欧盟于1997年推出发展中小企业新战略政策报告等。国外学者从资本市场、风险投资、法律制度保障等维度,对中小微企业的金融扶持进行了深入研究,并且针对影响中小微企业生存和发展的因素开展研究。Bruce Dwyer和Bernice Kotey(2015)认为:缺乏资本是中小企业生存和发展的最严重的约束。Bruce Dwyer,andBernice Kotey.Financing SME Growth: The Role of the National Stock Exchange of Australia and Business Advisors,Australian Accounting Review,No.2,2015.Isaac Quaye和Eugene Abrokwah等(2014)指出融资企业(中小企业)实现理想的增长和扩张已成为政府、政策制定者、非政府组织、金融和非金融机构关注的主题。Isaac Quaye,Eugene Abrokwah,Alfred Sarbah,Joseph Yaw Osei.Bridging the SME Financing Gap in Ghana:The Role of Microfinance Institutions.Open Journal of Business and Management,No.4,2014.Parmendra Sharma(2012)认为小银行在发放中小企业贷款和处理软信息方面具有比较优势,因此发展中小型银行可以更好地保障中小型企业融资,使其正常运行。Parmendra Sharma,NeeleshGounder.Obstacles to bank financing of micro and small enterprises:Empirical evidence fromthe pacific with some policy implications,Is climate change hindering economic growth of Asian economies,2012.

国内学者对于中小微企业金融扶持的相关研究,多从“小微企业融资难”、“扩宽融资渠道”等方面开展。王子菁(2017)针对小微企业融资难问题,基于创新、协调、绿色、开放、共享五大发展理念,提出应通过政策扶持及创新融资模式并举的方式破解中小微企业融资难题。王子菁:《政策扶持与创新融资模式并举破解融资难题》,《山东大学学报(哲学社会科学版)》,2017年第2期。刘满凤(2019)提出基于互联网金融的小微企业融资平台及融资机制能有效降低借贷市场中相关环节的成本,并在一定程度上消除信息不对称性,促进有效借贷市场的形成,实现借贷资源的高效配置。刘满凤、赵珑:《互联网金融视角下小微企业融资约束问题的破解》,《管理评论》,2019年第3期。

对中小微企业金融扶持政策的评估研究,多数学者主要从金融、财税人员等角度出发进行。郑霞(2015)提出政府的财政资金支持对小微企业融资的效果并不显著,而政府公共服务体系建设和信用担保有效地促进了小微企业融资。郑霞:《政策视角下小微企业融资机制创新研究》,《中央财经大学学报》,2015年第1期。隋映辉(2010)提出应在宣传、落实、服务、加强政策针对性方面进一步提高政策成效。隋映辉、李丽梅:《金融危机下我国沿海城市中小企业扶持政策比较研究》,《中共青岛市委党校.青岛行政学院学报》,2010年第3期。章卫民等(2009)提出科技型中小企业对于政府支持政策的熟悉程度不容乐观,政策支持与企业需求不一致,不同成长阶段的企业对于政策的需求存在明显的阶段性特征。章卫民、劳剑东、殷林森、李湛:《上海科技型中小企业政策支持现状调查》,《科技进步与对策》,2009年第10期。吴朱文等(2007)认为我国现阶段对中小企业创新的支持问题是很难将我们的金融扶持政策落实到实处。吴朱文、朱未萍、余文娟:《中小企业成长周期、创新类型及其金融扶持政策的配比研究》,《商场现代化》,2007年第5期。杜跃平(2016)通过四象限法寻找影响创业者对金融扶持政策的关注度和满意度,得出政府需加强金融理念创新、体制创新、商业模式创新、产品与服务创新、管理创新等措施,而非直接资助或对企业进行补贴。杜跃平、马晶晶:《科技创新创业金融政策满意度研究》,《科技进步与对策》,2016年第9期。杨汉明等(2016)采用因子分析法实证考察得出不同支持政策对科技型小微企业成长的影响存在差异,资金支持政策影响最为显著。杨汉明、刘长进、杨婉君、胡婧哲:《政策支持对科技型小微企业成长的影响》,《统计与决策》,2016年第13期。

多數学者选择指标模型方法对金融扶持政策进行实施效果评估。蔺鹏(2018)利用灰色关联度耦合计量模型对科技金融政策与科技型中小企业创新绩效的耦合协调程度进行实证研究。蔺鹏、孟娜娜、李颖:《科技金融政策与科技型中小企业创新绩效的耦合协调研究——以河北省为例》,《科技管理研究》,2018年第3期。张秀利等(2017)构建了各政策在内的综合性评价指标体系,采用因子分析和有序多分类 Logistic 回归方法考察了当前中小企业支持政策有效性及其影响因素。张秀利、祝志勇:《中小企业支持政策的有效性检验及影响因素—基于23个省市388家企业的有序多分类Logistic模型分析》,《技术经济与管理研究》,2017年第5期。欧阳峣(2009)建立包括24项指标的区域中小企业支持力度模型,并通过主成分分析法对支持力度进行排序,在此基础上进行聚类分析。欧阳峣、李坚飞:《我国中小企业发展支持力度评价及政策建议》,《中国软科学》,2009年第10期。

本文采用的绩效审计3E模型起源于美国并在世界上其他国家得到广泛推广,经济性(economy)、效率性(efficiency)和效果性(effectiveness)(简称“3E”)是绩效审计的核心内容,其理念也被应用到各评价领域。肖田野、吴晓青、罗广宁:《绩效审计“3E”理论的研究》,《商业会计》,2011年第11期。孙天钾等(2011)构建了“3E”满意度模型与多级模糊综合评价体系,对浙江大学紫金港校区的使用绩效进行研究。孙天钾、董翊明:《基于“3E”满意度模型与模糊综合评价的大学校园使用绩效研究——以浙江大学紫金港校区为例》,《规划师》,2011年第9期。蒋锐(2017)运用3E模型构建人才培养绩效指标体系,将其应用于人才培养绩效评价中。蒋锐:《3E与SSM协同分析的人才培养绩效管理模型》,《科技通报》,2017年第11期。公众满意度调查( Public Satisfaction Investigation,PSI) 是由CSI评价法即顾客满意度调查 ( Customer Satisfaction Investigation,CSI)发展而来,被国内学者广泛运用于政府公共产品和服务供给绩效的评价研究中。梁昌勇等(2012)在建立私人部门顾客满意度模型(ACSI)的基础上,以政府部门提供的纯公共服务为例介绍了政府部门公众满意度模型及求解方法,结合公共服务或产品的特征,提出提高公众满意度的建议。梁昌勇、朱龙、冷亚军:《基于结构方程模型的政府部门公众满意度测评》,《中国管理科学》,2012年第S1期。冯菲(2016)以公众满意度为出发点,考察了城市公共服务满意度的影响因素。冯菲、钟杨:《中国城市公共服务公众满意度的影响因素探析—基于10个城市公众满意度的调查》,《上海行政学院学报》,2016年第2期。

二、研究设计

(一)评估指标体系设计

根据中小微企业划分标准,将符合条件的浙江中小微企业作为调查对象。本文主要研究三个问题:一是中小微企业对于金融扶持政策的感知程度评价;二是对相关金融扶持政策的效应进行评价;三是对金融扶持政策的需求意愿进行分析。

综合以往学者的政策评估框架,评价指标体系主要包括政策制定、政策实施以及对其政策绩效的评估三个部分。宋健峰、袁汝华:《政策评估指标体系的构建》,《统计与决策》,2006年第22期。其中政策制定评价可细分为:政策制定的必要性、政策目标的合理性、政策方案的科学性、政策决策程序的科学性;政策实施的评估可细分为:政策认同感、政策实施主体的能力、政策作用对象的能力、政策执行中监督机制的约束力;政策绩效的评估可细分为:政策目标的实现程度、社会公众的满意程度。肖念涛、谢赤:《中小企业财政支持政策评价指标体系的理论框架分析》,《湖南大学学报(社会科学版)》,2013年第5期。并且借鉴韦唐(Vedung) 的“政策分析模型”思想,将政策绩效评价分为政策结果和政策效果两部分。政策结果是通过有效组织和配置资源在各种措施的保障下经执行后达到的一种结束状态,政策效果不仅包括政策通过执行而产生正、负效应之和,也包括目标群体对于政策问题解决的认可度。Evert Vedung,.Public Policy and program evaluation,NewBruswick,N.J.:Transaction Publishers,1997.结合本文研究的前两个问题,建立以认知感作为政策结果和以认同感作为政策效果的两个一级指标,并且在二级指标中考虑政策决策程序的科学性和合法性、政策执行中监督机制的约束力、政策认同感、政策目标的实现程度、社会公众的满意程度等因素的中小微企业感知效应评估指标体系。指标体系共计2个一级指标、5个二级指标、11个三级指标。

通过文献分析以及邀请专家确定初始指标权重后,进行预调查,根据预调查数据试算,结合访谈情况针对权重进行反复修改,最后得出各评估指标的权重。评估指标体系及权重如表1所示。

以表1所示的指标体系作为问卷设计基础,结合满意度测定的李克特量表设定调查问卷。问卷分为3个部分:第一部分是基本信息,设定了3个方面5个问题,分别是“地区”、“企业生命周期”、“企业类型”、“企业主要融资渠道”、“问卷填写者的职别”。第二部分是感知效应评价,问卷使用李克特态度量表常用的5级评分法,设计了18个问题,主要有“企业对扶持政策重视程度感知”、“对金融政策的了解程度”、“对政策宣传力度感知”、“利用政策后资金筹集效果感知”、“利用政策后降低融资成本效果”、“政策的配套性与连贯性”、“政策时效性”、“政策使用评率感知”、“有无对政策进行反馈”等问题。从不清楚到非常清楚分别评定为1-5分,采用正向计分方式,得分越高表明企业对扶持政策的感知度评价越高。第三部分是政策需求意愿度排序,共涉及7个选项,根据政策需求意愿高低进行排序。

(三)问卷调查

采用分层抽样的方法对浙江省11个设区市的中小微企业进行调查,各企业人士的调研采用随机抽样调查,以确保调研数据的广泛性和科学性。为提高调查问卷的可行性,先在杭州区域范围内进行了预调查,主要选择杭州相关企业人士。预调查后对问卷的条目做了删减,预调查中多数调查者不愿意對开放性题目进行回答,故在正式调查问卷中删除开放式题目。根据中小微企业数量分布,调查共计发放681份问卷,回收642份,回收率达94%。问卷各指标系数均高于0.641,表明问卷有较好的参考价值。在被调查者层次中,高层管理者76人、中层管理者98人,基层管理者154人,一般员工为314人(其中财务相关岗位一般员工占比约60%)。

三、金融扶持政策感知及效应评价

(一)金融扶持政策感知程度的模糊综合评价

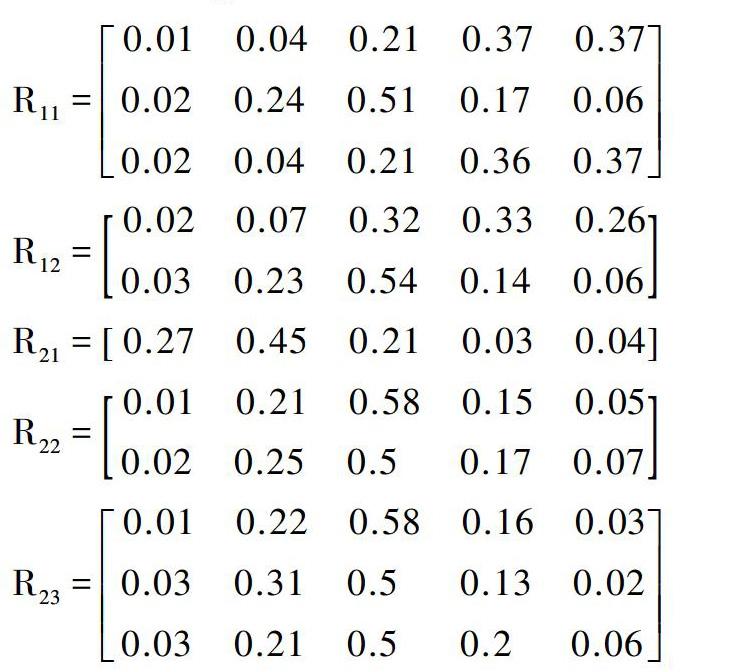

根据建立的中小微企业金融扶持政策感知效应评估指标体系,应用模糊综合评价方法确定评价各要素:分别为权重矢量A、评判矩阵R以及模糊算子。评价矩阵R指每一评价对象在第i个评价指标体系下做出第j等级评定的可能性程度。评价模糊算子选用矩阵乘法,将进行评价因素的权重矢量与评价矩阵进行模糊合成变换。

由于指标体系较复杂,通过二级指标体系对应的层级确定单因素评价矩阵。确定宣传力度感知单因素评价矩阵R11;信息公开情况感知单因素评价矩阵R12;重要性感知单因素评价矩阵R21;预期效果感知单因素评价矩阵R22和适应性感知评价单因素矩阵R23。

认知度综合评价结果根据综合评价矢量B1确定,根据隶属度最大原则第一隶属度对应评价集中V3等级,表示认知度情况一般,且矢量B1中第二隶属度处于评价集中V4等级即较差状态,因此浙江省中小微企业对于金融扶持政策的认知度处于中下水平,有待提高。

认同感综合评价结果由评价矢量B2决定,评价矢量第一隶属度显示V3即一般状态,但是第二隶属度B2处于评价集中V2等级,即比较高的状态,因此浙江省中小微企业对于金融扶持政策的认同感处于中上水平,说明企业对于颁布的各项金融扶持政策评价较高。

满意度综合评价考虑认知度评价结果以及认同感评价结果,综合评价矢量B显示第一隶属度为V3,并且第二隶属度与第一隶属度差距较大,浙江省中小微企业对于金融扶持政策的满意度处于一般水平。

(二)金融扶持政策实施效应的3E模型评价

为进一步分析金融扶持政策对中小微企业的实施效应,应用在评价政府公共服务设施绩效时比较有代表性的“3E”(economy、efficiency、effectiveness)审计模型进行评价。

绩效审计“3E”模型从经济性、效率性和效果性三方面综合对绩效进行评价。首先根据问卷调查结果,通过logistic回归分析确定“3E”模型三方面的各个显著性相关因子。

1.经济性因素评价

确定经济性因素评价,采用问卷中的企业基本经济情况等因素,考虑三个指标(企业生命周期X1、企业融资渠道X2、企业类型X3)对政策实施效应的影响,通过建立二元logistic回归模型计算出各个指标与政策效应的相关系数。

通过回归模型可知:处于成熟期与成长期的企业相对于处于起步期和衰退期的企业能够更好地实现政策的实施效应,但是因子X1的P值为0170>0.05,说明企业生命周期对于政策实施效应的高低并不构成显著性影响。同时,融资渠道与政策预期效应呈现了明显的相关关系,因此企业获得越多的融资渠道,政府颁布的金融扶持政策的实施效应会越好。

2.效率性和效果性因素评价

效率性和效果性评价的因素在问卷设计的第二部分指标中体现,其中效率性指标与中小微企业金融扶持政策感知效应指标基本一致,效果性评价指标则做了进一步分解,如企业重视程度、解决问题程度等认同感指标分解为解决企业具体问题效果、筹集资金的效果、降低融资成本的效果等。评价指标及变量设计如表2所示:

序号指标变量效率性

因素1金融政策了解度X12政策透明度X23公开信息程度X34政策推广力度X45政策连贯性与配套性X56政策灵活性X67政策时效性X78企业利用政策的频率X89企业进行政策反馈的频率X9效果性

因素10解决企业具体问题效果X1011筹集资金的效果X1112降低融资成本的效果X1213经济效益提升的效果X1314满足企业需求的效果X14通过回归分析可以发现,14项指标均匀地分布在回归线两侧,表明指标分布具有较强的正态性,可进行因子分析。由于因子构成量化表中各项因子均为有序多分类变量的特殊性,可通过有序多分类logistic回归分析来探究影响政策预期效应高低的因素,分析结果显示有序logistic回归模型与真实情况的拟合程度良好。

在效率性审计因素中,对金融政策了解度、政策透明度、信息公开程度、政策推广力度、政策连贯性与配套性、企业利用政策的频率和政策反馈频率对于政策的效应均有显著性影响;在效果性审计因素中,政策解决企业具体问题效果和满足企业需求的效果对于政策效应产生显著性影响。

进一步结合参数估计进行解释,说明:在效率性审计因素中,政策透明度越好、信息越公开化、政策推广力度越大以及连贯配套性越好,对于政策预期效应的提升具有很大的推动作用,企业对于政策利用以及反馈频率越高,越能实现较好的预期政策效应。

在效果性审计因素中,认为政策满足企业帮扶需求的程度越高、解决企业具体问题的效果越好,政策的預期效应会有很大程度的升高。

另外,虽然筹集资金、降低融资成本、提升经济效益对于政策预期效应的高低存在一定影响,但是影响作用不够显著。这说明,样本企业认为金融扶持政策对中小微企业的实施效果作用还不明显。

(三)金融扶持政策感知绩效的PSI方法评价

通过建立金融扶持政策的“3E”模型以及logistic回归分析,确定了与感知绩效显著相关的10个影响因子。进一步应用公众满意度评价法(PSI 评价法),对浙江中小微企业对于金融扶持政策的感知绩效进行评价,指标体系如表3所示。表3PSI评价法指标体系

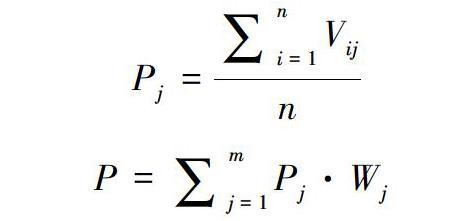

评价变量评价指标符号定义取值经济性变量融资渠道X1效率性变量对金融政策了解度X2很了解—很不了解5—1政策透明度X3很高—很低5—1信息公开程度X4很好—很差5—1政策推广力度X5很好—很差5—1政策连贯性与配套性X6很好—很差5—1政策利用频率X7经常—几乎没有5—1政策反馈频率X8经常—几乎没有5—1效果性变量政策满足企业需求效果X9很好—很差5—1政策解决具体问题效果X10很好—很差5—1建立政策绩效PSI综合评价模型,结合李克特量表测量,将评价结果分为五个等级,即很好、较好、一般、较差、很差。通过调研数据进行计算后得出绩效的总体评价值。

其中:P为金融扶持政策的绩效评价值,Pj为第j项绩效评价指标的评价等级均值,Vij为第i个调查者对第j项绩效评价指标的评价等级值,n为有效样本调查总数,m为评价指标总数,Wj为指标的权重。通过上述逻辑回归分析产生的10个显著性影响因子的重要性程度没有多大区别,因此将各个指标权重取值为1,即Wj=1。融资渠道为分类变量,在进行PSI评价时需要剔除该因子。

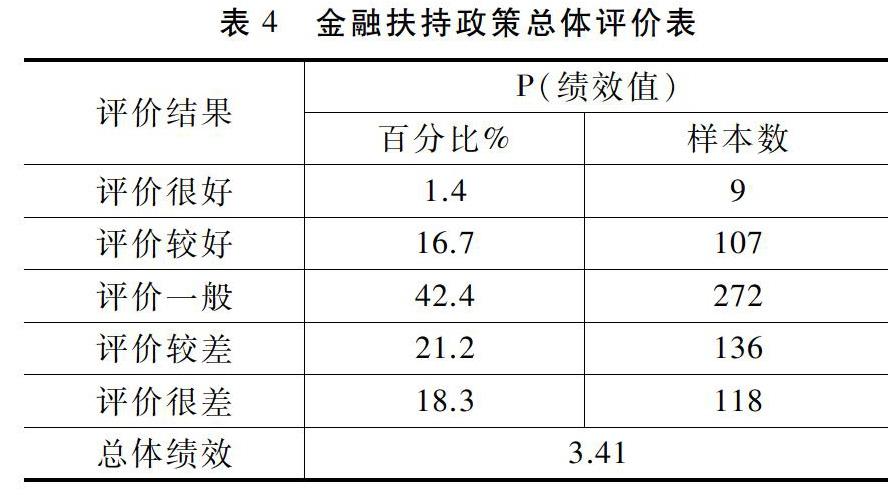

评价结果P(绩效值)百分比%样本数评价很好1.49评价较好16.7107评价一般42.4272评价较差21.2136评价很差18.3118总体绩效3.41根据PSI评价模型,得出浙江中小微企业金融扶持政策感知绩效的总体评价值为3.41,即为一般。表4中,评价的等级结果主要集中在“一般”与“较差”等级,分别占被调查总数的42.4%和21.2%,评价结果为“很差”的人数占18.3%,评价结果为“较好”的人数占16.7%,而评价结果为“很好”的人数只占到了1.4%。综上,被调查对象对于金融扶持政策感知绩效的满意度并不高。

四、中小微企业金融扶持政策的

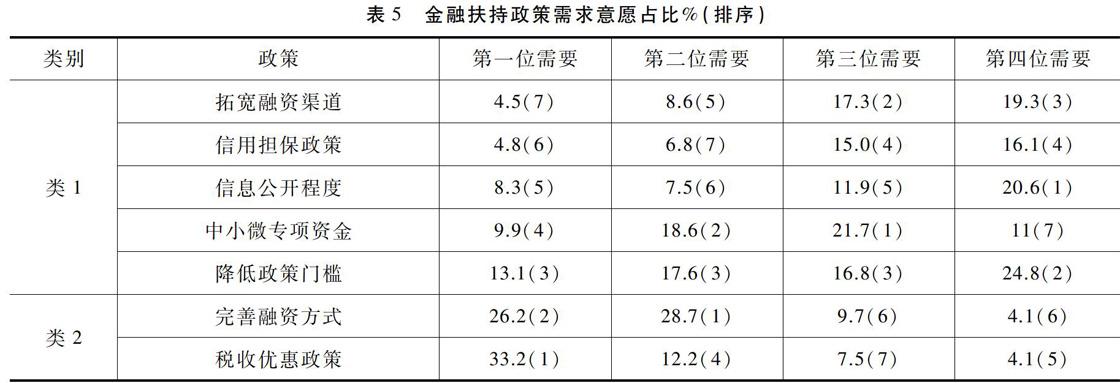

需求意愿分析在对中小微企业关于金融扶持政策感知和实施效应进行分析的基础上,有必要进一步了解中小微企业对金融扶持政策的需求意愿,对此进行分析不仅能反映当前中小微企业对于政策需求的程度,而且为优化政策结构、改进政策的针对性和灵活性、提高政策利用率提供依据。根据问卷调查的第三部分,中小微企业对浙江金融扶持政策的需求意愿度的排序结果,再运用聚类法分析企业对政策需求意愿的优先次序。

结果显示将7种金融扶持政策分为两类时方差差异最为显著,并且在每一类政策中再根据需求意愿比重进行排序。

五、结论与对策建议

(一)研究结论

1.中小微企业对政府金融扶持政策的感知度、满意度不够高。通过建立以认知感反映政策结果和以认同感反映政策效果为一级指标的评价指标体系,应用模糊综合评价方法对中小微企业关于金融扶持政策感知程度的总体评价,反映了浙江省中小微企业对于金融扶持政策的满意度处于一般水平;应用公众满意度评价法(PSI 评价法)对金融扶持政策感知效应也认为处于一般水平。结合调研过程中的访谈分析和具体指标分析,中小微企业普遍感受到,中央及地方政府出台的扶持政策对中小微企业应对国内外经济环境的变化、改善企业生产经营状况产生了积极的影响;但对政策措施的力度和针对性普遍感到不足,对政策贯彻落实的效果不太满意,许多企业认为政策效应并没有能够完全释放出来。

2.金融扶持政策中的融资渠道、透明度与推广力度显著影响政策实施的绩效。通过建立金融扶持政策的“3E”模型以及logistic回归模型,从经济性因素和效率性因素的回归分析中可以得到,融资渠道越多、政策透明度越好、信息越公开化、政策推广力度越大以及连贯配套性越好,越有利于企业更好地通过多种渠道去了解这些政策的实施流程与利用方法。企业提升绩效的同时提供积极的反馈意见,政府通过广泛的宣传渠道吸收意见,不断对金融扶持政策改进与完善。

3.中小微企业对税收减免和完善融资方式等帮扶政策有着强烈的需求意愿。在效果性因素评价中可以看到,满足企业需求的效果对于政策效应产生显著性影响;对金融扶持政策的需求意愿度排序分析显示,中小微企业对于税收和融资政策的需求意愿比较强烈。从具体分析结果看,采取普惠性的企业财税优惠和征收方式、融资方式的多样化、降低政策门槛等政策措施,对中小微企业帮扶需求的感知满足最为显著。

(二)对策建议

1.提高政府出台金融扶持政策的适应性和针对性。由于政策适应性分布不均匀,使用门槛过高,相当一部分企业特别是小微型企业达不到扶持门槛,导致政策利用率相对较低。而这些企业特别需要相关政策扶持其发展,导致政策颁布与应用效果之间有一个很大的差距。今年4月,中共中央办公厅、国务院办公厅印发了《关于促进中小企业健康发展的指导意见》,对破解中小微企业融资难、融资贵问题,完善财税支持政策提出了明确要求。各地在贯彻落实中,要推进增值税等实质性减税,对小微企业、科技型初创企业实施普惠性税收减免;研究促进中小企业依托应收账款、供应链金融、特许经营权等进行融资,积极拓宽融资渠道。

2.政府应加强中小微企业金融扶持政策的宣传力度。政府应通过网站、传统媒体与新媒体结合的方式,拓宽政策宣传途径。应进一步加强信息公开,鼓励企业定期通过这些渠道了解政策相关知识,也可以鼓励企业管理人员对于金融扶持政策利用后产生的效应进行反馈。政府相关部门应加强与企业管理人员的交流,了解企业政策需求的满足程度,找出政策宣传的不足来提高企业对于政策的认知度。如被调查对象在问卷中反馈出只对贷款政策和信用担保政策了解较多,而对于投资政策、二板市场政策、金融债券政策了解偏少,这就促使政府要加强投资、金融债券政策方面的宣传,弥补企业感知缺陷。

3.中小微企业应主动提高金融扶持政策的认知度与感知度。企业是金融政策扶持的受体,只有企业通过各种渠道增加政策的认知度和感知度,才能更好地利用政策促进企业发展。在问卷调查中,明显感受到企业管理者包括金融财务主管对政府相关扶持政策不熟悉。这种现状产生的原因,既有政府组织宣传不到位,也有企业对政策信息收集不完全的因素存在。企业应该更加积极主动地了解政府的扶持政策,以寻求更好的政策支持。企业应结合自身实际情况通过各种形式提升认知度,对政策实施流程和反馈体系進行链式沟通交流,提高政策的了解度。企业要针对自己的需求意向,发挥主观能动性寻求了解政策的渠道。

(责任编辑:石洪斌)