房地产:基本面向下政策面向上

2019-08-16

1月4日,中国人民银行决定下调金融機构存款准备金率1个百分点,央行或将进入新一轮货币宽松期。货币放水总会与房地产相联系,行业在经历了长时间的政策调控后,基于保经济增长、防金融风险和救地方财政等需要,市场预期房地产政策将会在2019迎来边际改善。

房地产行业在2018年泥沙俱下的行情中未能独善其身,全年跌幅为25.23%,在申万二十八个一级行业中排名第9,同期上证指数、深证成指以及创业板指的跌幅分别为24.59%、34.42%以及28.65%。2019年,在房地产行业基本面向下的环境下,政策修复预期以及龙头股扎实的基本面能否支撑房地产板块走出相对强势行情?

2019年政策面拐头向上

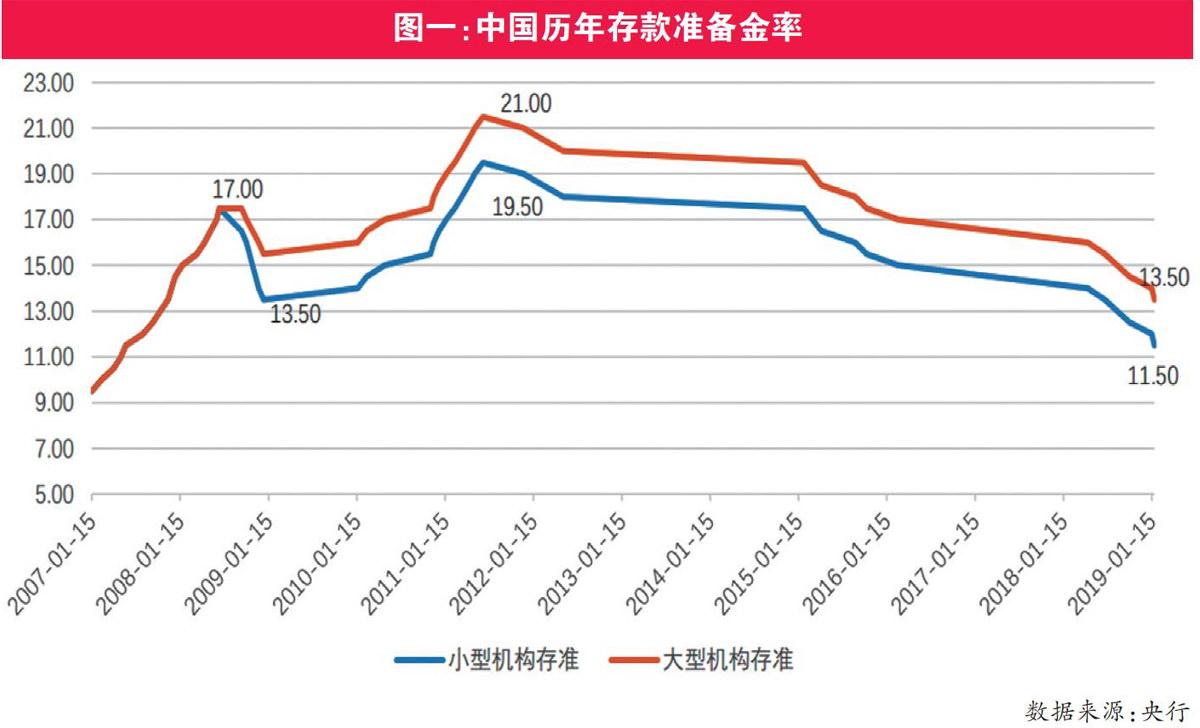

货币政策对房地产行业的发展至关重要。回顾历史,近10年来,中国历经四轮降准周期,分别是在2008、2012、2015、2018年,基本维持着三年一轮降准的频率,后续是否还降准仍需观察。2019年1月降准之后,大型存款机构的存准率降至13.5%、小型机构的存准率降至11.5%,达到近10年最低水平。(见图一)

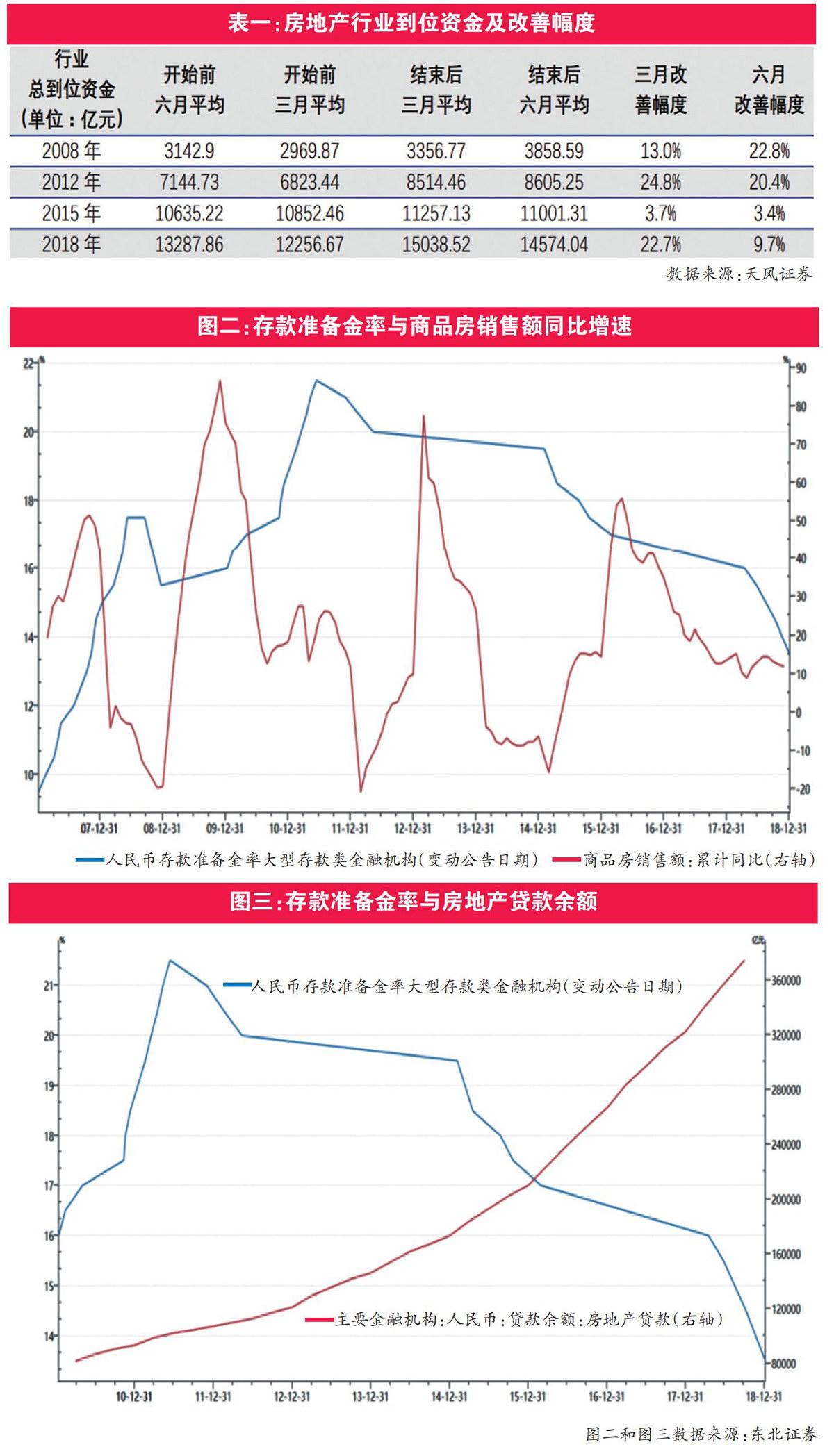

尽管管理层对外声称降准主要是为了支持实体经济的发展,尤其是近半年来更是剑指扶持民营经济,但市场总会将放水与房地产联系在一起。作为资金需求量大、敏感度高的地产行业,过去几轮降准前后的到位资金数据都显示行业到位资金边际改善明显,无论增速还是绝对量看,尤其是按揭贷款的情况改善最为突出。同时,非标方面,房地产信托的融资余额有望继续上行,信托融资成本有望企稳。连续降准对行业的基本面有一定的利好,如叠加政策同步放松,往往会有立竿见影的效果。然而,据券商统计,在四轮降准周期中,货币放水对房地产行业资金面的改善幅度有减少的趋势。例如,在2008年降准周期中,到位资金绝对量改善22%、总资金增速从6.4%回升至69.5%见顶、按揭贷款增速从22.9%回升至168.1%;到了2018年,2018年降准周期——到位资金绝对量改善9.7%、总资金增速从2.1%回升至7.8%见顶、按揭贷款增速从-6.7%收窄至-1.2%。因此,就降准的角度来看。从定向降准到全面降准,资金环境逐步改善,但效果不可期待过高。在2019年“房住不炒”的政策大前提下,政策放松的力度和频率可能较过往周期有所放缓,行业下行的趋势短期内无法逆转,降准带来的更多是底部支撑的效果。(见表一和图二、图三)

央行在降准上已经先行一步,市场仍在期待央行是否会在利率上有所调控。无论是降准或是降息,由于在货币政策上与全球第一大经济体美国背驰而行,央行在货币政策上的调控面临较大压力。尽管美联储在2019年大概率将继续加息,但考虑到国内经济发展状况,不少市场人士认为中国央行依然存在降息的可能。

就房地产市场角度来看,按揭贷款利率下行压力较大,而按揭利率是银行资产端的市场化配置行为的结果。2018年10月份左右,深圳和上海等为首的一线城市按揭利率的环比转负,或者说绝对值已经出现下行。在11月,35城按揭利率的环比转零,同时部分二线城市也出现了环比转负,利率有改善迹象,随着央行降准带来的银行资金面宽松,叠加房地产市场持续的下行趋势,未来按揭住房贷款利率预计将稳中有降。

2019年行业基本面向下

那么,如今的房地产行业究竟发展如何?

12月31日,克而瑞公布2018年TOP200房企销售数据。2018年全年龙头房企销售持续高增,碧桂园以7286.9亿元排在销售流量榜榜首,恒大继续占据权益榜第一,破千亿房企达30家,相比17年多增13家,TOP50门槛近550亿元。从累计销售(流量金额)来看,2018年碧桂园蝉联第一,万科重回行业第二,恒大位列第三名,新城闯入前八。其中,碧桂园7287亿元(YOY+32%)、万科6096亿元(YOY+15%)、恒大5511亿元(YOY+10%)、融创4600亿元(YOY+27%)、保利4050亿元(YOY+31%)、绿地3812亿元(YOY+25%)、新城2204亿元(YOY+74%)、招商蛇口1705亿元(YOY+51%)等。(见表二)

2018年全年,TOP100房企累计实现销售金额超9.98万亿元,同比增长35%,同比增速依旧保持在较高水平。其中,销售金额TOP30的房企中,增速排名前列的A股上市房企分别为金科股份、阳光城、新城控股和中南建设,分别同比增长89.5%、77.9%、74.9%和57.9%,增速显著领先于平均增速。从数据中可以发现,2018年,中国房地产行业整体业绩规模进一步增长,龙头销售依然强劲,全年同比增速维持高位。

2018年,各梯队房企销售金额门槛进一步提升,集中度较去年同期均有较大幅度的提升。2018年,TOP3房企门槛虽然已超5500亿元,但门槛增幅较前两年大幅降低。TOP20、TOP30和TOP50房企的门槛增幅都在44%左右。2018年,TOP10市占率26.9%,同比上升2.7个百分点,TOP20市占率37.5%,同比上升5个百分点,TOP30市占率45.2%,同比上升6.9个百分点。TOP100房企集中度升幅最大,市占率同比提升11.3个百分点至66.7%。2019年,在房地产市场整体下行的大环境下,龙头房企在拿地及融资方面优势将更加明显,市场集中度有望加速提升。

从2018年的数据可以看出,在多重调控下,房地产行业依然取得大丰收,龙头集中度提升明显,但是从下半年开始,下半年单月同比增速偏低,从7月近60%大幅回落至21%左右,各地去化情况持续恶化,尤以三四线等低能级城市为甚。销售作为房地产行业重要先行指标,将可能导致未来房地产开发投资和新开工数据也出现持续下滑。

按揭利率在2018年四季度出现改善,但这恰恰反应出房地产市场的低迷,部分地方政府开始放宽其房屋政策。市场一度认为这类放宽措施与中央政府的意愿违背,但在中央经济工作会议中,上层明确房住不炒、因城施策的主基调,住建部要求把“稳地价稳房价稳预期”责任落到实处。地产政策周而复始,上压下托,根本上就是希望房地产市场保持健康发展,经过两年的密集调控,行业步入短周期的衰退期,2019年房地产市场调控大概率将以各地因城施策为主,预计方向偏宽松,但市场预期中央层级出台政策刺激的可能性不大。

各大机构依据库存数据、销售数据以及信贷数据等各类与房地产息息相关的指标,并结合政策预期,对2019年房地产市场的销售情况进行估算,尽管方法不一,但普遍认为2019年商品额销售额下滑将是大概率事件,预计下滑区间大多在5%-10%之间。虽然中长期来看,住宅需求仍有较大空间,但行业周期上处于衰退期,考虑多地棚改货币化的大幅下降甚至退出,以及过往两年的需求透支和中长期不可逆的人口流出,2019年行业销售、开工、投资增速或将出现明显下行。

房地产板块投资逻辑剖析

从前文分析来看,地产行业投资拉动效果强,兼具“稳经济”和“保民生”的作用,考虑到保经济增长、防金融风险和救地方财政的需要,虽然2019年房地产行业不仅受到货币宽松的刺激,并且有调控政策松绑的预期,但行业处于基本面向下依然是不争的事实。不过对于股市投资而言,行业的景气度与股票的走势并非完全重合,从历史情况来看,在房地产行业基本面下行,政策面见底回升的阶段,房地产板块往往较大盘表现出超额收益。因此,2019年将会是房地产板块利好和利空消息交织的一年,多城调控放缓以及货币政策的宽松将和不断恶化的行业宏观数据相博弈,地产股的走势波动或将加剧,楼市趋势下行将更加考验各大开发商应对能力,投资者需要更多关注安全边际充足、业绩确定、股息率高的龙头地产股。

从政策面考虑,据券商统计,历次降准后往往地产板块先跌后涨、获得绝对收益概率高,考虑到后续市场仍有降准甚至有降息的可能,叠加调控政策的放松,地产板块面临的利好刺激因素较多。(见表三)

从基本面情况看,盈利能力强、估值低和股息率高是房地产板块的三张王牌。盈利能力上,虽然市场对于后续商品销售情况表示担忧,但由于2018年优异的销售情况,房地产龙头公司在2019年的业绩确定性较高,不会有太大惊喜的同时也难以出现业绩地雷。估值上,无论是PE、PB还是NAV,房地产行业均处于历史相对低位。股息率方面,虽然2018年末分红计划尚未披露,但从过去的历史来看,房地产企业向来是稳定分红的代表。

由于金融去杠杆,现金流是去杠杆大环境下市场对于房地产公司的一大担忧。据WIND统计,2018年三季度末A股房地产板块账面货币资金合计10849亿元,高于2017年同期的10430亿元,如果进一步分类,龙头的账面货币资金高于板块整体增速。从现金流角度看,房地产板块三季度末的经营活动产生的现金流量净额和投资活动产生的现金流量净额较去年同期均有所增加:筹资活动产生的现金流量净额虽然有所减少,但行业内部出现明显分化,龙头房地产公司的筹资性现金流依然维持大规模净流入,中大型房地产公司则出现下降,中小型房企的筹资活动现金流甚至转为负数,筹资的行业集中提升非常明显,行业下行期是龙頭房企取得更大的领先优势的战略机遇期。(见表四)