北京市海淀区长期护理互助保险的财务可持续性研究

2019-08-14张小凤

张小凤

我国老龄化速度快、规模大,失能老人的养老问题成为社会关注的焦点。另外日益增长的长期照护需求和供给不足的矛盾逐渐放大,失能老人长期照护财务供给主体分离,多元主体的融合机制运行不畅,政府的主导性和协调性不足。在2016年6月27日,为了推动LTCI(Long-term Care Insurance)试点工作的开展,北京市海淀区人民政府印发了《海淀区居家养老失能护理互助保险试点办法》的通知,坚持以政府引导、充分发挥政府制度引领作用、区域经济发展水平与各方承受能力相适应、社会化运作为原则,调动社会力量广泛参与养老服务的积极性。以期构造一个可持续发展的长期护理保险体系。本文在此基础上,利用北京市第六次全国人口普查数据和《全国城乡失能老年人状况研究》中老年人失能状况数据,构建长期护理互助保险精算模型,分析长期护理互助保险财务可持续状况,以期论证北京市长期护理失能互助保险在更大范围内推广的可行性。

一、文献综述

关于长期护理保险理论研究,国内外学者研究主要有以下方面:一是福利多元主义理论,其主要思想认为仅仅依靠家庭已经不能独立地解决养老问题, 而应由家庭、政府、市场机构共同承担;二是路径依赖理论,即认为我国的长期护理保险的发展特征和现存制度具有相互依赖的关系,在多重路径的影响下,寻求适合我国国情的路径突破的内生性力量;三是可持续发展理论,宏观上通过政策修正,确保长期照护制度发展的可持续性,微观上借鉴发达国家经验,力求长期护理项目和机构的可持续发展能力(孙祺宇,2017)。

福利多元主义是为了解决过分依赖政府福利的凯恩斯·贝弗里奇模式给福利国家带来危机应运而生的。在这种模式下,政府不是社会福利的唯一提供者,社会福利由社会结构成员多方共同承担,政府角色转变成为社会服务的规范者(彭华民、黄叶青,2006)。王玉环、刘素香(2012)研究了发达国家的经验,从福利多元主义视角,认为我国的经济发展水平低,城乡差异大,统一的社会护理保险制度不具备可行性,而灵活性较高的长期护理商业保险较适合我国国情。另外也有学者在测算了长期护理公共财政转移支付能力和个人筹资能力之后,认为我国的长期护理保险模式利用分散风险的方式在筹资机制上是具有可行性的。刘涛(2016)研究了福利五角在德国如何相互混合。他认为,在我国如若对家庭成员的照护进行货币补贴会使家庭内部关系“货币化”,从而导致家庭团结的“弱化”。蒋虹(2006)基于对我国国情的研究,认为我国的长期护理保险可以走从商业保险逐渐过渡到社会保险的模式。

依据路径依赖理论的研究,孙祺宇(2017)认为我国老年长期护理的发展特征完全符合多重“路径依赖”理论,我国长期护理制度是在日益增长的社会文化长期护理需求影响和“新孝道”的历变中,通过政府强制力量得到不断历练和发展。而从制度网络视角认为制度变迁一般会经历多重路径依赖、路径偏离和路径创造三个阶段,因此我国现在首要的任务就是找到路径突破的内生性力量,通过路径创造产生符合我国国情的新制度。

通过对长期护理制度可持续发展理论的分析,刘建徽等(2017)认为长期护理的可持续性发展要做到以下四点:推进试点,明确定位,合理筹资,控制支出。Pamela Nadash等(2017)发现德国通过公共政策补贴刺激私人长期护理保险市场,但是这种刺激的效果随着时间的推移而减弱。戴卫东(2007)早在2007年就提出北京市可以作为国内法定护理保险的试点,为其他地区实行长期护理保险提供经验,他认为可以采取“医养结合”即护理保险跟从医疗保险的原则。目前我国建立长期护理保险制度采用的是“试点先行”,收支是否平衡是检验该制度是否可持续发展性的重要手段。

对于长期护理保险,学术界一般都是从服务对象、筹资方式和模式选择三个层面研究。就长期护理保险的服务对象而言,主要指那些因为年老、严重或慢性疾病 、意外伤残等导致身体上的某些功能全部或部分丧失,生活无法自理,需要入住长期护理机构的个体(荆涛,2010)。另外与城市相比,农村的中低龄、独居以及中部的居家失能老人是无人照料的高风险人群(张文娟、魏蒙,2015)。曹杨(2017)认为国内的相关研究大多集中于照料需求,而忽视了照料需求的满足程度,他认为照护需求未得到满足的老人才是社会照料需要关注的对象。国外一般都用诸如有需求但没有得到帮助等客观性问题来度量需求是否得到满足,国内则缺乏类似的数据,因此也缺少相关的研究成果。

在筹资方式方面,陈璐、刘绘如(2016)基于资金的“开源”和“节流”视角,分析了日本长期护理保险制度的四次改革过程,她认为日本长期护理保险制度改革的核心始终围绕着长期护理保险资金的“收支平衡”进行的,并建议我国长期照护制度的建设可以借鉴日本的失能评估体系、医养结合和照护预防模式的经验。孙祺宇(2017)则认为我国可以探索可持续的多元筹资模式,并大力发展照护经济,我国老年人长期照护事业形成一个多元化主体参与的朝阳产业,通过大力发老产业,创造更多社会价值。人口老龄化速度加快,家庭照护功能弱化,曹信邦(2015)在研究了长期护理风险特征之后,认为可以通过保险机制来转移风险,但是私人护理保险存在市场失灵缺陷,需要建立公共长期护理保险制度化解,考虑到失能老人长期护理财务风险资金来源的稳定性和可靠性,建议公共长期护理保险可以采取按照雇员工资收入一定比例缴费的办法,由雇主和雇员共同负担。

长期护理保险的模式选择一直是学术界争论的焦点,目前世界上长期护理保险制度主要有四种典型模式,分别是以美国为代表的市场主导模式、以德国为代表的双轨运行模式、以新加坡为代表的公私合作模式和以日本为代表的全民社会保险模式。李慧欣(2014)认为由于我国地区间收入差距,可以在经济发达地区实行长期护理商业保险,同时家庭在长期护理方面还必须承担重要的责任,她认为长期护理完全社会化是不现实的。Yoshioka等人(2010)在对日本公共和私人护理管理机构在日本公共长期护理保险的比较研究中认为公共机构中使用的服务项目数量比私人部门要大得多,虽然私人护理管理机构在促进护理服务的使用方面发挥着重要作用,但其护理计划的质量可能会受到质疑。胡宏伟等人(2016)在研究了美国长期护理保险之后,认为美国长期护理社会保险与商业保险相结合的混合模式比较适合中国的护理保险模式选择。

综上所述,现阶段国内外学者对长期护理保险的研究主要集中在失能老人长期护理费用供需不平衡,进而提出建立长期护理保险的必要性。关于长期护理保险系统性研究比较少,针对不同失能程度的失能老人提供系统有效的长期护理保障体系研究不足。长期护理保险的模式构成方面,应当结合中国的实际情况制定统筹性制度架构。本文在研究北京市海淀区试点实行的长期护理互助保险体系的基础上,力图构建一个适合中国国情的长期护理保险体系。

二、长期护理互助保险精算模型

根据北京市《海淀区居家养老失能护理互助保险试点办法》(下称《办法》),长期护理互助保险资金实行社会统筹账户与个人账户相结合。长期护理互助保险资金由个人缴费、政府补贴(含民政、残联、卫生计生委等)、照护服务机构缴纳互助基金组成。个人缴费计入个人账户,政府补贴、照护服务机构互助基金计入统筹基金账户。互助保险资金统筹使用于失能照护服务。

由于基金的盈余状况由各年度社会统筹、个人账户长期护理互助保险资金收支情况共同决定,首先分年龄别进行参保人数和失能率的预测,结合《办法》中给出的各年龄段缴费率及相关规定,得出长期护理互助保险的社会统筹账户和个人账户的资金状况,最后得出基金的盈余状况。具体建模过程如下:

(一)参保人数预测

1.人口生育率

其中,Bt是某一年度出生总人口,fa,t是t年a岁组妇女年龄的生育率,是t年a岁女性人数,a1是最小生育年龄(一般为15岁),a2是最大生育年龄(一般为49岁)。

其中,TTFR是t年的总和生育率,是t年的生育模式,即总和生育率在不同生育年龄中的分布情况。

2.人口死亡率

设某一特定生命表中从出生到a岁组人口的生存概率为la,则

其中,u(a)为a称为死亡力。其原函数为死亡力和函数为:

利用Brass的logit模型生命表方法,两个生存率函数经过logit变换后有

其中,la是某一特定生命表中a岁组人口的生存概率,la,s是某一标准生命表中a岁组人口的生存概率,a为死亡水平,为死亡模式。在logit体系中,两个生存率函数经logti变换后成线性关系,所谓Logit 变换是指:

结合上面两式,就可以推出直接计算某一特定生命表岁组人口生存概率的公式:

根据以上的转换公式,我们就可以根据任何一张标准生命表,通过变换a和β的值得到特定年度的普通生命表和相应的生存及死亡概率。

3.不同年龄别人口的预测方法

其中,Na,t是t年度a岁组人口数,Sa-1,t-1是t年度a岁组人口存活到a+1岁的概率,w2是最高存活年龄。

其中,N0,t是t年度出生且存活到年底的人数;S0,t-1为t年度出生且存活至年底的概率。

加总得到:

其中,TNt为t年度的总人口数,taN,为t年度a岁组的人口数。

(二)失能率

利用北京市2010年第六次人口普查中失能人口数据,结合2011 年发布的报告《全国城乡失能老年人状况研究》中失能人群比例估算出失能率,记为θ,其中,轻度失能率为1θ,中度失能率为2θ,重度失能率为3θ。

(三)社会统筹账户基金

1.政府补贴

文件规定年满18周岁(在校学生除外)以上的居民均可参保,预测政府向社会统筹账户补贴金额为:

2.照护机构缴纳互助基金

文件规定准入的照护服务机构养老服务互助基金按被服务人数每人每年240元缴纳,则照护机构缴纳的金额为:

则长期护理互助保险资金社会统筹账户总额度为:

(四)个人账户基金

根据文件规定,长期护理互助基金按年龄段不同实行差别化缴费方式。18周岁至39周岁的按缴费标准基数缴纳,城镇户籍个人每月实际缴费76元,农业户籍个人每月实际缴费66元;40周岁至59周岁的按缴费标准基数增加10%,城镇户籍个人每月实际缴费83.6元,农业户籍个人每月实际缴费73.6元;60周岁以上的按缴费标准基数增加20%,城镇户籍个人每月实际缴费91.2元,农业户籍个人每月实际缴费81.2元。则个人账户的缴费测算公式为:

(五)长期护理互助保险基金盈余状况

根据文件规定,基金支付标准提供实物服务:轻度失能等级老人900元/月,中度失能老人1400元/月,重度失能等级老人1900元/月。服务费用由长期护理互助保险基金承担,服务费用优先使用个人账户余额。

t年度长期护理支出LTCEt为:

t年度的社会统筹账户与个人账户积累总额Lt为:

其中,Lt是t年度长期护理互助基金的资金余额,r1t是社会统筹账户从t-1期到t期的投资收益率,r2t是个人账户从t-1到t期的投资收益率。

三、模型结果分析与预测

(一)参保人数预测

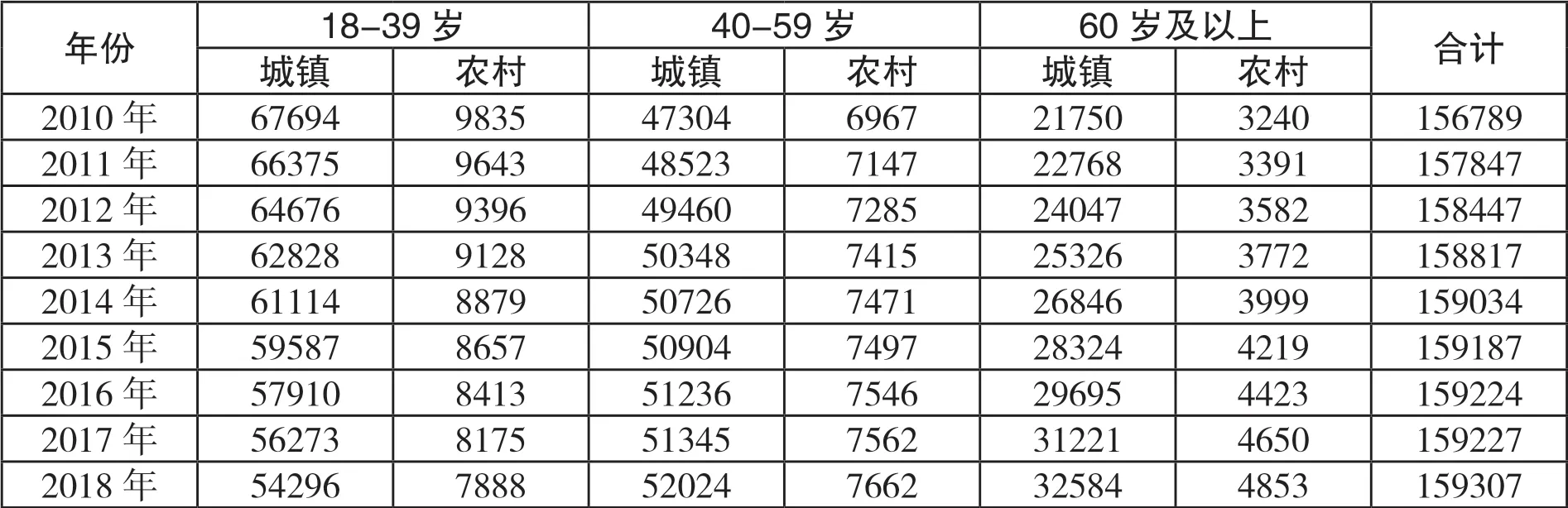

本文采用2010年北京市第六次全国人口普查数据,并假设每年的育龄生育率和育龄妇女占女性人口比例不变,死亡率选择中国保险业监督委员会 2005 发布的《中国人寿保险业经验生命表(2000-2003)》进行测算,并假设极限年龄为100岁,将以上的参数设置带入人口预测模型中,去除不符合参保规定(18周岁以下)的人口,预测出表1中按缴费年龄段分城镇的参保人数。

表1:按缴费年龄段分城镇参保人数(单位:人)

从表1参保人数的结果来看,未来几年的参保人数基本维持在一个稳定的水平,城镇居民的参保人数比农村居民多。可以看出自2010年到2025年,18-39岁的参保人数是逐年递减的,40-59岁的参保人数则相对稳定,60岁及以上的参保人数逐年增加,随着人口老龄化程度的增加,失能风险的逐步增加,参保比例是逐步增加的。

(二)失能人口测算

由于文件规定,满足最低缴费年限,达到65岁以上的被保险人经医疗机构出具证明,达到规定的失能标准的,可向保险经办机构申请享受护理保险待遇,因此首先估计出65岁以上分年龄段参保人数,再结合失能率,得出65岁以上的参保失能人口,进而测算出失能老人护理成本。

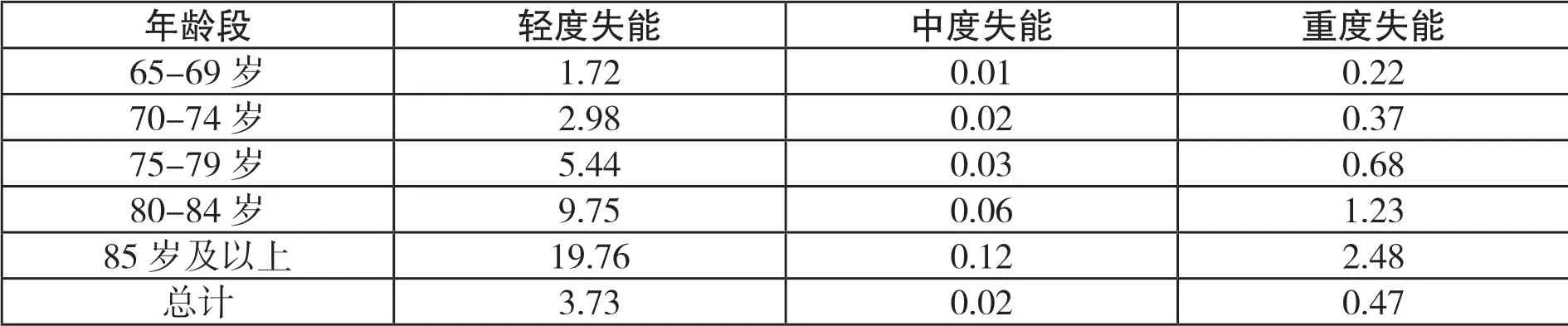

根据北京市2010年第六次人口普查数据,将60岁以上人口中“生活不能自理”人数作为失能人数,根据我国 2011 年发布的报告《全国城乡失能老年人状况研究》显示,失能老年人群中轻、中、重度失能人群比例分别为 84.3% 、5.1%、10.6% 。测算出失能率如表2,结合预测的人口数计算出65岁以上参保失能人口数如表3。

表2:分年龄段失能率(单位:%)

从表2的失能率的估算结果来看,失能率随着年龄段的增加而增加,其中60-64岁年龄段失能率为1.07%,到85岁及以上年龄段失能率就达到了22.36%,在失能比例中,轻度失能老人比例最高,并且重度失能老人比例比中度失能人高。假设失能率不发生变化,预估出失能人数。

表3:预估失能人数 (单位:人)

通过表3 的结果可知,由于假设失能率在短期内不发生变化,失能老人数在短期内基本保持在一个稳定的状态,其中,轻度失能老人占总失能老人中的比例接近88%,相较之下,中度失能老人的比例仅占0.4%。我国老年人口护理需求基数大,传统方式下的家庭照护模式很容易使其陷入家庭财务风险,为了减轻社会压力,使家庭成员从繁重的护理任务中解放出来,北京市海淀区探索建立了长期护理互助保险服务。

(三)长期护理互助保险基金盈余状况

北京市的试点办法中规定长期护理互助保险资金实行社会统筹基金账户与个人账户相结合的办法,政府补贴与照护服务机构互助基金记入统筹基金账户,个人缴费是记入个人账户,另外失能老人的服务费用的支付优先使用个人账户余额。根据上述模型可以预估出未来几年的社会统筹账户余额、个人账户余额和失能老人的服务费用的支出,由此推出长期护理互助保险基金的盈余状况。

长期护理互助保险资金社会统筹账户总额度由政府补贴和机构缴纳两部分组成,结合参保人数和社会统筹账户资金测算公式得出账户总额度如表4所示。

表4:社会统筹账户资金总额(单位:万元)

从表4的结果来看,长期护理互助保险的社会统筹账户基金余额变化趋势与老年人口变动趋势是一致的,总的来看,社会统筹账户资金是逐年递增,从2010年的92亿元上升至2025年的110亿元,另外,城镇地区社会统筹账户资金明显高于农村地区。

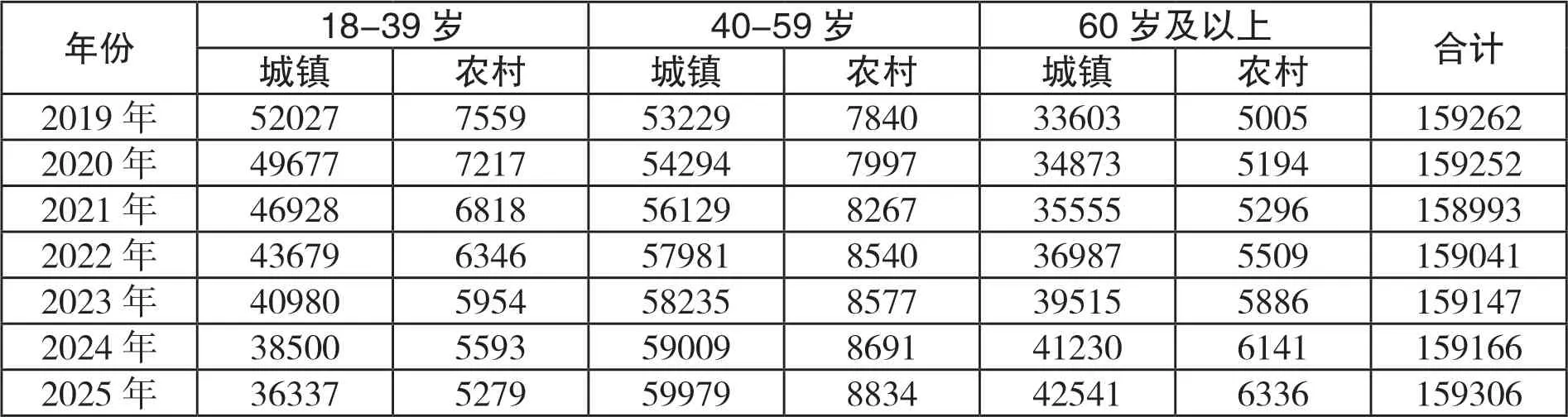

根据文件中按年龄段不同实行差别化缴费方式,结合测算出的人口数据,将其代入个人账户的缴费测算公式,可以得出表5的个人账户资金总额。

表5:个人账户资金总额(单位:万元)

年份18-39岁40-59岁60岁及以上合计城镇农村城镇农村城镇农村2019年520277559 532297840 336035005 159262 2020年496777217 542947997 348735194 159252 2021年469286818 561298267 355555296 158993 2022年436796346 579818540 369875509 159041 2023年409805954 582358577 395155886 159147 2024年385005593 590098691 412306141 159166 2025年363375279 599798834 425416336 159306

从上述个人账户资金状况来看,短期内账户资金较稳定,基本稳定在16亿左右,城镇个人账户资金额度高于农村个人账户资金,表4和表5的结果都可以看出,参保年龄主要集中在40-59岁,相较于其他年龄段,该年龄段的社会统筹账户资金和个人账户资金额度较高。

根据模型中各失能程度的费用支付标准,结合失能人数得出各年度失能老人支付的护理财务成本(表6)。

表6:失能老人护理财务成本(单位:万元)

总的来说,失能老人的财务成本有缓慢下降的趋势,到2025年,下降至88亿元。在三种失能程度中,中度失能的财务护理成本较低,基本稳定在6千万元左右,轻度失能的护理财务成本较高,在70亿左右。

文件规定长期护理互助保险基金的个人缴纳部分是由约定的保险公司统一收缴,假设个人账户的收益率与北京市城镇职工工资增长率相等,根据北京市统计局2016年发布的全市城镇非私营单位就业人员年平均工资为119928元,比上年增加8538元,增长7.7%,因此将个人账户的收益率设为7.7%,基于以上假设,得到长期护理互助保险的盈余状况(表7)。

表7:长期护理互助保险基金盈余(单位:万元)

从基金盈余的状况来看,个人账户资金余额相对稳定,短期来说,北京市海定区模式的基金盈余规模是可观的,到2025年,基金盈余达38亿元,因此可以认为运行状况好的情况下该模式是具有可持续发展性的。

四、结论和政策建议

中国传统模式的失能护理主要依附于养老保险和医疗保险,养老保险主要保障的是达到国家规定的解除劳动义务的劳动年龄界限,或者因年老丧失劳动能力退出劳动岗位的劳动者,维持老年人的一种基本的生活需求,医疗保险基金主要支付有“疾病”导致的医疗费用,因此由“失能”导致的照护费用在我国处于一种无基金支付的尴尬境地,由“失能”导致的护理费用具有成本高、支付持续时间长等特点。一方面高龄失能老人的护理成本较高,另一方面,一旦其失能,支付时间持续到该失能老人去世,高成本和长时间的财务负担会耗尽一个家庭的资产。现阶段仅能依靠养老保险和医疗保险来缓解家庭财务负担,对于失能老人丧失生活能力需要被照护的费用,没有相应的社会保障体系去承担,因此,建立长期护理保险势在必行。

现阶段的长期护理保险模式可以分为三种,第一种是将长期护理保险纳入社会保险体制中规避商业保险的高成本、高风险、逆向选择等问题;第二种就是基于“自由主义”福利体制,将长期护理保险推向市场,形成规范的商业保险形式;第三种是所谓的“混合模式”,即社会保险+商业保险。具体而言,北京市的长期护理互助保险是一种政策性的长期护理保险,在政策上采取分步推进,先试点再推广的办法,根据上述模型预测的结果,初步得出北京市的长期护理互助保险基金短期内是盈余的。

中国的长期护理保险制度目前处于探索阶段,采取的是试点先行,以结合中国国情,符合中国制度环境为原则,实现从满足失能群体的基本护理需求到提升参保人群的生活质量水平的跨越。北京市海淀区的政策性失能互助保险采取的是政府引导、政策支持、保险公司运作的一种全新养老服务模式,其实质上是一种政策性长期护理商业保险,就是将长期护理保险注入政治和商业色彩,使其在价格、执行力度以及收益率上都存在优势。短期结果来看,失能互助保险是能够可持续发展的,保险基金运行状况比较良好。首先,与简单的由政府承担的社会福利性质的长期护理保险相比,由保险机构运行个人账户资金收益率显然是可观的,效率也大大提高,给政府带来的失能照护的压力也减少了;其次,与长期护理商业保险相比,缴费价格远远降低,减少了逆向选择行为风险;最重要的是,由政府牵头,提高了长期护理保险的执行力和保险覆盖面,减轻了个人和家庭负担失能老人的压力。就制度本身而言,北京市失能互助保险主体包括投保方、经办方、监管方以及服务提供方,其中经办方为商业保险公司,独立负责保险金收取、运营以及对护理人进行登记评估后发放护理费用,并自负盈亏。监管方为老龄委办公室,主要负责养老机构的审核以及服务内容的确定,协助和监管商业保险开展业务。失能互助保险主要目的是为了降低个人经济负担,注重社会效益,但商业保险公司的主要目的是实现利润最大化,这就与制度设计初衷相违背,因此失能互助保险基金是否能够可持续发展与政府的监管能力以及商业保险市场的完善程度是相关的。相较于其他城市而言,北京市经济发达,政府监管能力强,因此选择由政府牵头,保险机构参与的失能互助保险作为北京市长期护理保险的一种过度性选择相对来说是有效的。结合北京市海淀区现阶段的护理保险模式特点给出以下几点建议:

(一)正确发挥保险公司财务杠杆效用,放大投资结果

随着我国中等收入社会群体的增加,长期护理保险制度不仅是保障性保险需求,也是投资性保险需求,金融属性和盈利属性逐步被市场所接受,合理运用保险公司的高财务杠杆率会使得企业的净资产收益率增加。通过上文的分析发现,失能互助保险基金在2025年的盈余会达到38亿元,保险公司的投资收益在短期内是可以覆盖负债成本的。另外政府还需要适时介入,从资金源头、经营运作以及信息透明等方面进行严格把控,一方面为政府财政节省了成本,另一方面可以控制保险公司的高杠杆风险,实现基金稳健投资及投资的长期可持续性收益。在此基础上保险公司还应设计多个附加产品以满足不同人群的个性化需求。另外保险公司要避免单一运作资金形式,及时公开基金运营状况,政府对财政盈余和支出要进行严格把控,在政策制定上要具有适度性。

(二)目标定位准确

目标定位准确包括失能互助保险的受保目标人群以及目标功能定位准确。首先,大部分试点地区长期护理保险目标定位在城镇职工医疗保险参保人群,小部分试点地区也覆盖了城乡居民医疗保险参保人群,这就导致长期护理保险和医疗保险目标人群定位产生混淆,北京市海淀区的失能互助保险其实质是不以盈利为目的的商业保险运作模式,在一定程度上还肩负着政府责任,其目标人群不仅覆盖了职工基本医疗保险参保人群,还包含了现阶段已经失能人群,即已经失能的老人可以边投保、边缴费、边享受服务。其次,在服务项目上,一方面对失能者给予财务支持,另一方面通过政府对市场的干预,保证护理服务的供给,进而形成护理服务市场的良性循环发展。随着北京市老龄化、高龄化持续上升,在保障失能群体基本生活的前提下,可以实现多层次的保障模式:短期以社会救助方式扶持60岁以上失能老人群体的生存问题;制度建设过程中要逐渐满足失能群体的基本生理需求;长期要在努力保证所有失能群体基本生活品质的基础上,更加关注该群体的心理需求,丰富护理服务内容,提升失能群体的生活品质。

(三)完善独立的护理保险架构

近年来,各地区陆续试行不同的长期照护保险制度,分析各地的护理保险制度内容不难发现,部分地区的护理保险是采取依附于医疗保险的运作模式,资金来源还包括从医疗保险基金的划拨,但庞大的资金需求量让医疗保险增加了沉重的负担,北京市海淀区的失能互助保险作为一个独立的险种,其筹资渠道和服务标准都有自己的体系,单独的体系使得护理保险在管理和运营上都存在很大的优势,一是长护基金运营与医疗基金严格分离,便于进行基金的风险管理;二是赔付标准清晰,拥有独立的失能程度鉴定机构,增加社会公平性;三是减少滥用医疗资源的现象,促进其使用的合理性。但作为独立险种可能会导致国民缴费负担加重,短视效应可能会导致该险种的夭折,建议可以将养老保险、医疗保险的个人账户闲置资金再利用,建立风险储备金运营管理机构。