冶金矿山井巷大型排水设备及“营改增”后预算单价计算方法

2019-08-14周玉娟

周玉娟

(河钢集团矿业公司,河北 唐山 063000)

1 矿山工程井巷排水概况

河钢矿业下属单位田兴铁矿属于大型铁矿,矿区面积比较大,有十二条竖井及一条斜坡道,竖井设计位置比较分散。该矿出于保障施工安全及尽快改善井下施工作业条件的考虑,要求各家施工方,由各竖井中段水平向其他竖井独头施工,以求尽快贯通,达到自然通风的条件。

2 矿山工程井巷排水注意事项

矿山地下工程特别是需要带水作业的,在施工过程中有一套完善的排水系统是项目继续工作的前提,也是安全作业的前提,更需要充分重视,布置排水系统的原则应该注意以下几点。

(1)确定排水能力。根据开发区域的特点以及提供的详细水文地质资料,考虑施工设备配置,初步确定配置排水能力。

(2)工作面及中转水泵。工作面及中转水泵的选用一般是电动污水泵,根据工作面和沿途的涌水量确定需要选择的排水设备型号。一般只需要考虑流量和扬程两个因素。

(3)主排水泵。因为主排水泵需要排水的量较大,因此主排水泵一般选用耐磨多级离心泵,根据流量大小、扬程高低、电机功率、电压等级等选用合适的离心泵。

3 冶金矿山井巷排水台班单价的计算

河钢矿业下属单位田兴铁矿属于大水矿山该冶金矿山井巷工程因涌水大,井下大型集中排水设备由甲方购买,乙方使用并负责维护、修理、日常管理,修理费用、管理费用、电费均由乙方支付,工程结束后完好交还甲方,其余排水设备由乙方配置购买、维护、修理及日常管理。

田兴铁矿因涌水量大,需要在井底总水仓即主排水泵的位置布置多级离心泵MD155-67*8-355kw,该泵购买价格为181000元,在计算其台班单价的时候因出口直径和扬程冶金定额不能满足要求,因此,需要对定额不能满足要求的离心泵进行定额测算。测算方法如下。

3.1 确定公式

折旧费=预算价格*(1一残值率)*时间价值系数/耐用总台班

大修理费=预算价格*同类一次大修占预算价格的比例*寿命在修理次数/耐用总台班

经常修理费=大修理费*K值

安拆费及场外运输费=一次安拆费*年平均安拆次数/年台班数

人工费=人工消耗量*(1十0.25)*人工单价

燃料动力费=额定电量*电价*台班小时数

时间价值系数=1十0.5*年折现率*(折旧年限十1)

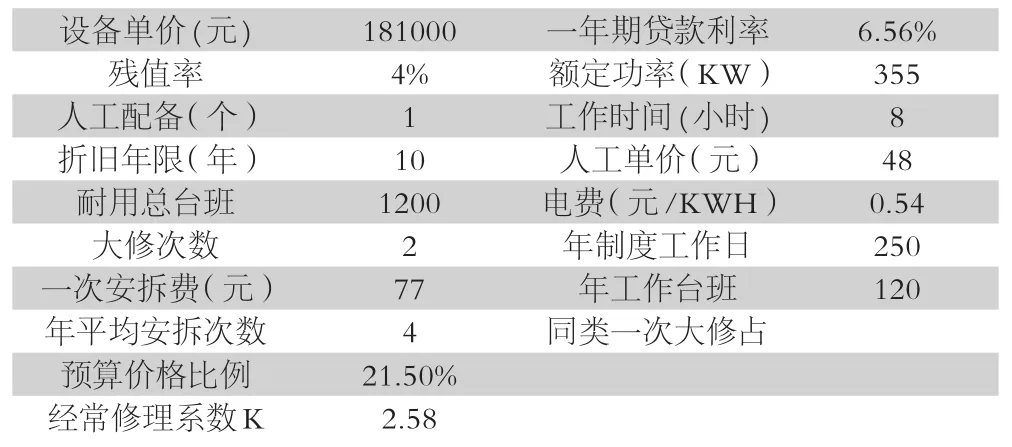

3.2 根据“建标[2001]196号”确定基础数据

该设备为中型设备,残值率为4%,配备1个人工;折旧年限10年,耐用总台班1200台班,大修理次数2次;

一次安拆费及场外运费按同类泵的规则综合数据取定77元,年平均安拆次数4次,经常修理费系数K为2.58;

时间价值系数按2011年7月份一年期贷款利率计算(6.56%)值为1.36。

3.3 确定其他辅助数据

设备单价(可参考购买发票):181000元,名牌电耗量355kw;一次大修费,根据同类型泵的数据中的一次大修费与预算价格的比值确定为21.5%;工作时间按8小时,人工工日单价按75元,电费价格按0.85元/kwh。

3.4 计算台班单价

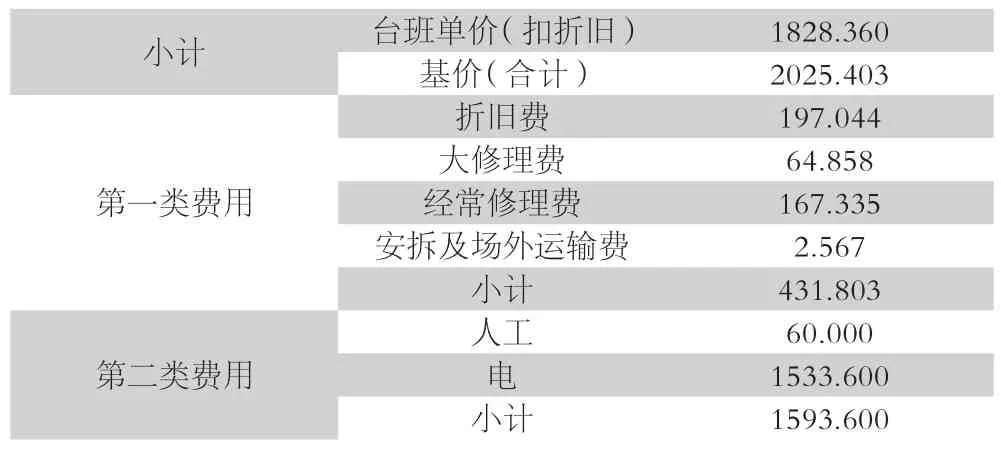

表1 基础数据

表2 台班预算结果

在台班单价最终的计算结果中扣除了折旧费,这是因为此台设备是由甲方自行购买,交由乙方使用。若设备为乙方购买,则最终的结果中不能扣除折旧费。

4 冶金矿山井巷排水“营改增”后台班单价的计算

自2016年5月1日起,我国全面实施“营改增”这是党中央、国务院在我国经济发展新常态下做出的一项重大战略决策,是深化供给侧结构性改革、构建统一税制、减轻企业负担、激发企业活力的一项重要举措,对于推动经济结构调整、促进企业转型发展具有重要意义。井巷工程在实际施工过程中所用的电基本都是由甲方供应,且营改增的要求是甲供材料不计取进项税和销项税,这一系列的要求都需要体现在最终单价的过程里面。以普通污水泵WQ15-200-25KW为例,计算过程如下。

4.1 确定除税系数

根据最新的冀建工(2018)18号文件,折旧费除税系数为1/1.16=0.8621,大修理费除税系数为1/1.16=0.8621,经常修理费除税系数为(1/1.16-1)*0.7+1=0.9034,其他不除税(本实例中电费为甲供所以不除税,若电费不是甲供,除税系数按文件执行即可)。

4.2 计算除税后单价

根据营改增要求甲供材料不除税不取税,因此增值税的计算基数是不包括电费的。

折旧费:4.74*0.8621=4.09,大修理费:1.17*0.8621=1.01,经常修理费:3.78*0.9034=3.41,安拆机场外运输费:2.49;人工费:90,电费140;合计:4.09+1.01+3.41+2.49+90+140=241;增值税(9%):(241-140)*9%=9.09,附加税费(6.64%):9.09*6.64%=0.6;含税价:241+9.09+0.6=250.69。

5 结论

冶金井巷排水工程特别是大水矿山,所占工程造价比例较大,涉及各方利益,并且和每个员工息息相关,而目前冶金《预算定额》尚有不完善的地方,因此需要单独处理,更需要达到统一的认识,实现共赢。