东道国金融生态对我国海外直接投资效率及风险的影响

2019-08-12秦琳贵储怡士

■秦琳贵,储怡士

一、引言与文献综述

近年来,“一带一路”倡议逐步推进,我国海外直接投资规模迅速扩大。随着我国海外直接投资的迅速增长,提高海外投资潜力、控制投资风险等问题备受政府、企业和学术界关注。其中,来自东道国的不确定因素和风险,对海外投资的影响不可忽视。已有关于海外直接投资影响因素的研究非常丰富。程惠芳等(2004)、Buckley等(2007)和Cheung等(2009)将国际贸易中的引力模型引入海外直接投资领域,发现海外直接投资与东道国市场规模正相关,与地理距离负相关。此后,很多学者在基准对外投资引力模型的基础上,逐渐加入是否签订贸易协定、东道国发达程度、东道国制度环境、东道国工资水平、自然资源禀赋、基础设施条件等变量,分析这些变量对海外直接投资的影响。关于海外直接投资效率的研究,则主要是借鉴生产效率估计的方法,将随机前沿的思想引入到引力模型中。乔晶等(2014)用实际投资相对于投资前沿水平的偏离程度来估计我国海外直接投资效率。宋林等(2017)在估计我国对外直接投资潜力和效率时,对于投资阻力的测度主要是考虑东道国投资自由度、产权保护、劳工自由度和双边投资协定。Fan等(2016)利用随机前沿引力模型,考察了东道国的民主程度和制度建设程度对中国海外直接投资效率的影响。崔娜等(2017)在估计我国对“一带一路”沿线国家直接投资效率时,主要考虑产权保障制度、腐败控制制度、政治稳定程度和政府效率等制度环境变量,并研究了这些变量对投资风险的影响。胡浩等(2017)则主要考虑双边投资协定、东道国内部冲突、金融贸易投资自由度、政府稳定性以及基础设施情况对投资效率的影响。现有关于海外直接投资效率的文献研究不足之处主要体现在以下两个方面:一是关于投资非效率项的考量并不全面,比如东道国金融发展、法律法规等相关的因素并未纳入到实证模型中;二是影响投资效率的因素同时也会对投资风险产生影响,多数文献仅考虑对投资效率的影响。

东道国良好的金融生态环境对于海外直接投资实际上是一种保障机制。金融生态包括经济基础、政府治理、金融发展、制度与信用等,良好的金融生态可以有效降低企业在进行海外直接投资时面临的风险。Jinjarak(2007)和Dutta等(2011)的研究结果已经证实了东道国金融发展因素、政府治理、制度环境等与金融生态相关的因素有助于吸引海外投资,然而Buckley等(2007)的研究却发现中国的海外直接投资更加倾向于政治不稳定、法律制度不完善的国家。为什么会出现这种情况,或者说东道国金融生态如何影响中国的海外直接投资行为,包括投资的效率及风险?为此,本文基于异质性的随机前沿引力模型,以中国在“一带一路”沿线涉及的国家为样本,估算中国对这些国家的投资效率,并研究东道国金融生态对投资效率和风险的影响。

二、模型设定

(一)我国海外直接投资效率的测度模型

引力模型是分析国际贸易和国际投资的重要模型,海外直接投资的引力模型基本形式为:

OFDIit为实际海外投资额,uit为考虑金融生态多样性造成的投资额下降,且uit≥0。将(1)式和(2)式合并可得:

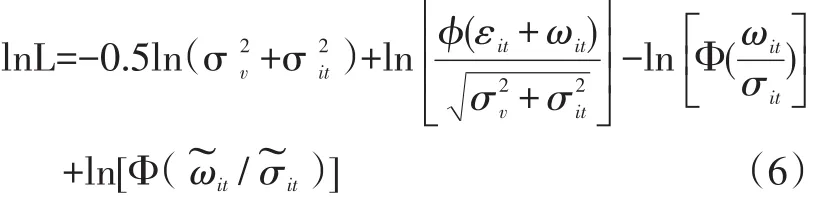

(3)式即为典型的随机前沿模型。为了对模型进行估计,需要对干扰项进行设定。其中,vit为通常意义的随机干扰项,假设其服从正态分布,即vit~N()。uit为正,具有单边分布的特征,此处假定其服从非负的截断型半正态分布,即uit~N()。关于uit的异质性设定如下:

其中,b0和b1均为常数项,Zit为东道国金融生态相关的参数变量,δ和γ为对应的参数向量。(4)式为非效率方程,(5)式为投资不确定性方程,即投资风险方程。式(3)至式(5)构成了异质性为随机前沿模型,能够同时分析金融生态对投资效率和投资风险的影响,而且允许两个方程的金融生态变量出现不同的估计参数。本文用最大似然法对其进行估计,对数似然函数为:

在此基础上,可以从两个方面分析东道国金融生态对我国海外直接投资行为的影响。一是采用似然比检验进行定性分析,检验由金融生态导致的投资阻力uit是否显著大于零。原假设为H0:uit=0,相应的备选假设为H1:uit≠0,似然比统计量为LR=-2[L(H0)-L(H1)]。若拒绝原假设,说明东道国金融生态造成的投资阻力确实存在,使得实际投资额会低于投资前沿水平。还能用似然比检验来分析模型的异质性设定是否正确。二是构造投资效率指数(IEIit)定量分析实际投资与最优随机前沿水平的偏离程度,定义如下:

显然,由于uit>0,IEIit必然介于0和1之间,当uit→∞时,即由于金融生态导致的投资阻力非常严重,则投资效率最低,反之,则投资效率最高。利用最大似然估计法得到模型各个参数的估计值后,借鉴Battese等(1988)的研究可以进一步得到投资效率的估计值:

(二)样本与数据说明

本文的研究范围是2005~2016年,以“一带一路”国家为研究对象,剔除投资额较少或者投资不连续的国家,最终选择的样本国家或地区为35个。数据主要来自世界银行WDI数据库和法国CEPⅡ数据库。模型的被解释变量为我国海外直接投资额,本文借鉴乔晶等(2014)和宋林等(2017)的做法,采用分国别的海外直接投资存量并取对数(LnOFDI)来衡量我国海外直接投资,再以2005年的价格对数据进行平减。

投资前沿模型的解释变量包括中国的经济规模以及东道国的GDP,都用来衡量国家内部的市场规模,同样以2005年的价格对数据进行平减。中国与东道国之间的地理距离(Dis),用来反映两国之间的贸易和投资成本。东道国资源禀赋(Res),用矿物燃料、润滑油及有关原料出口占总出口的比重来衡量;同时引入是否与我国接壤(Cbor)和是否与我国有共同语言(Clang)两个虚拟变量来衡量地理区位及文化因素对投资的影响,随机前沿模型如下:

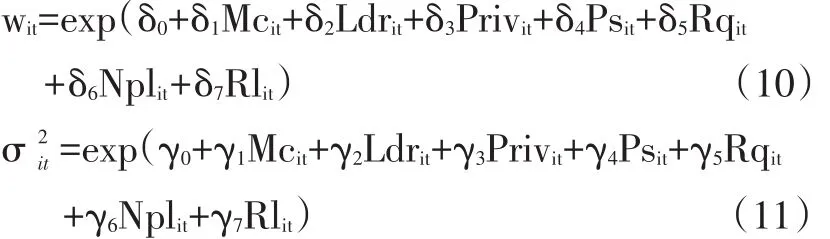

本文主要考虑由于东道国金融生态因素导致的投资效率损失,借鉴李杨(2009)关于地区金融生态评价体系的研究,并考虑数据的可得性,主要选取金融发展、政府治理、制度与信用相关的指标。金融发展指标包括金融发展规模和金融效率两方面。金融发展规模(Mc),用M2占GDP的比重表示。金融市场效率方面引入存贷比(Ldr)和对私人部门贷款占GDP的比重(Priv)两个指标。政府治理方面引入政府稳定指数(Ps)和政府管理质量(Rq)两个指标。制度与信用方面引入银行不良贷款率(Npl)和法治指数(Rl)。

前文(4)式和(5)式的具体形式如下:

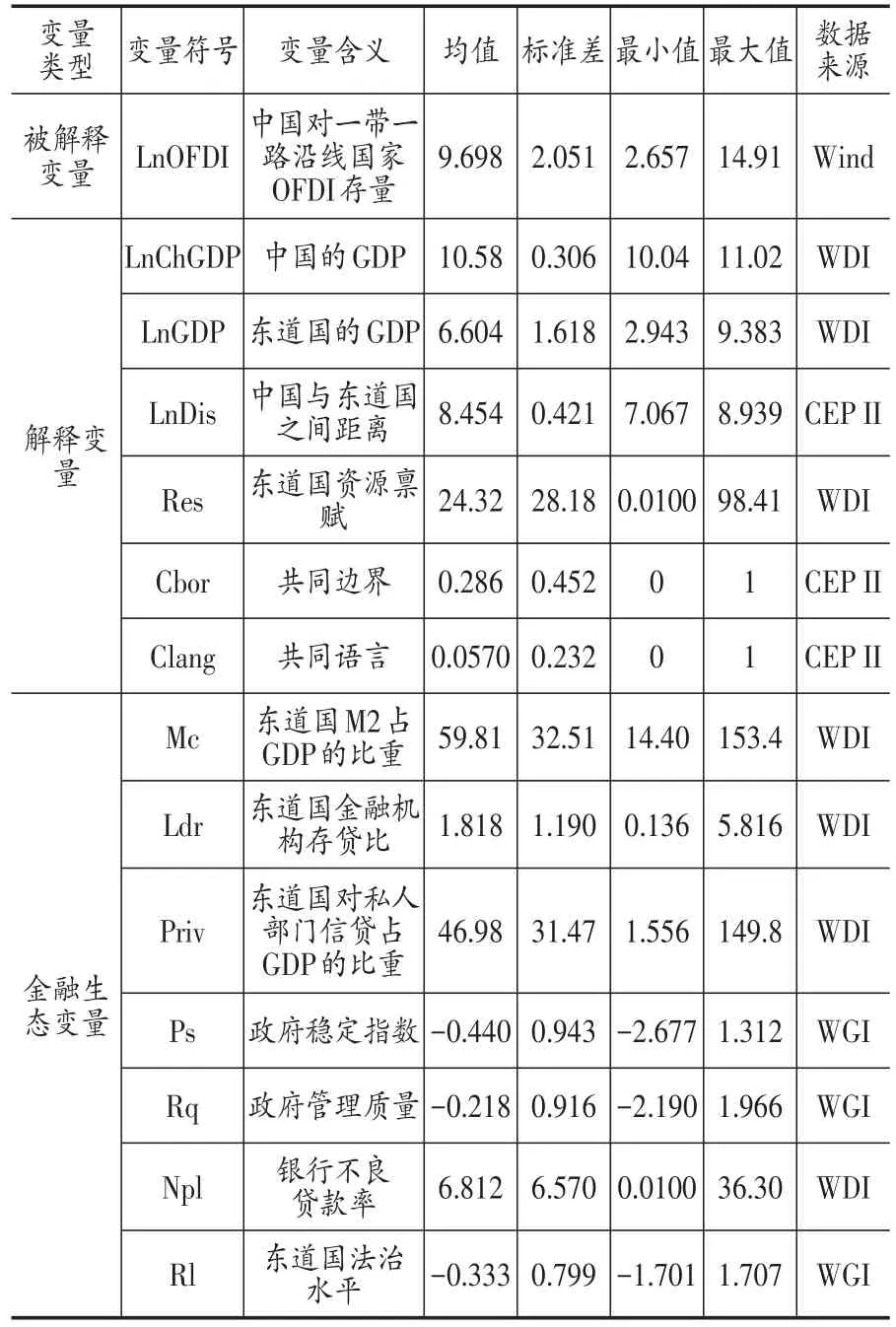

本文的数据处理和估计均采用Stata11.0完成,各变量的含义、基本统计量如表1所示。

表1 变量含义及描述性统计

三、实证结果分析

(一)异质性随机前沿引力模型回归结果

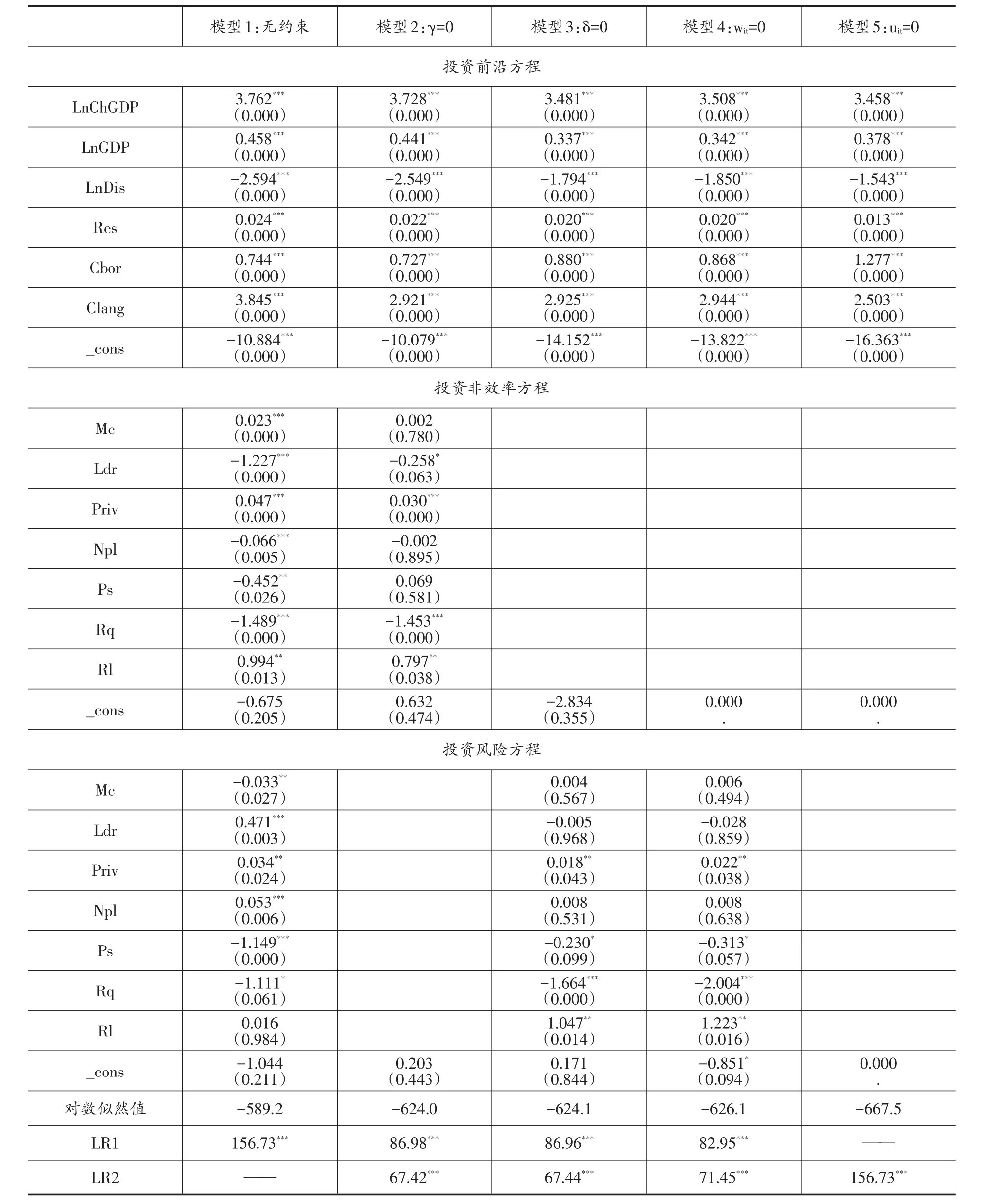

本文采用极大似然法对(9)-(11)式进行估计,结果如表2所示。模型的回归结果包括三个方面:一是基于引力模型的海外直接投资前沿方程;二是由金融生态相关变量构成的具有单边分布特征的误差项uit的均值方程,即投资非效率方程;三是误差项uit的方差方程,即投资风险方程。表2中的模型1没有对异质性随机前沿模型的参数附加任何约束,是本文讨论的重点。模型2-模型5均是以模型1为基础,对参数附加各种约束条件得到的。模型2是假定γ=0,即金融生态变量不影响海外直接投资风险;模型3是假定δ=0,金融生态变量不影响投资效率,只影响投资风险;模型4是假定wit=0,即金融生态导致的投资阻力在0处截尾,投资非效率方程的各个参数均不需要再估计;模型5则是不考虑金融生态影响的传统投资引力模型。

首先,用似然比检验来定性分析是否有必要采用随机前沿模型,LR1的原假设是金融生态对于投资非效率和投资风险没有影响,即没有必要采用随机前沿模型。采用随机前沿估计的模型1至模型4分别针对线性模型5进行似然比检验,结果均拒绝原假设,说明随机前沿模型优于线性模型。其次,用似然比检验来分析约束条件是否合理。LR2的原假设是模型2-模型5优于模型1,结果均拒绝原假设,说明投资非效率和投资风险会受到金融生态相关变量的影响,本文的异质性设定是合理的。

表2 异质性随机前沿模型回归结果

从估计结果来看,无论在何种模型设定下,中国GDP和东道国GDP的回归系数均显著为正,双边的距离LnDis的回归系数均显著为负,这也与传统的投资引力模型的结果相符,说明双边市场规模的扩大能够显著提高投资吸引力,而地理距离的增加则不利于我国海外直接投资。东道国的资源禀赋Res的回归系数显著为正,说明我国海外直接投资具有较强的资源获取动机,东道国能源、矿产等自然资源越丰富对我国海外直接投资的吸引力越强。虚拟变量共同边界Cbor的回归系数显著为正,从侧面说明距离会显著影响海外直接投资,到与我国接壤的国家投资能够显著降低交通成本。虚拟变量共同语言Clang的回归系数同样显著为正,说明语言相通、具有类似的文化背景能够有效降低沟通成本和信息成本等,促进海外直接投资。

从投资非效率和风险方程上看,东道国金融发展规模Mc在投资非效率方程中的回归系数显著为正,说明不利于我国海外直接投资的增加,可能的原因在于用“东道国M2占GDP的比重”来反映金融发展规模,金融发展规模越高,说明东道国货币化程度越高,金融市场越发达,当地企业在本国进行投融资更加便利,在一定程度上抑制了海外投资,但是金融发展规模能够显著降低投资风险。金融机构存贷比Ldr和不良贷款率Npl在投资非效率方程中的回归系数显著为负,有利于我国海外直接投资,但是会增加投资风险。对私人部门贷款Priv会显著降低我国的海外直接投资,也会增加投资风险,可能的原因在于东道国对私人部门贷款的提升会在一定程度上挤出来自国外的资本和投资。东道国政府稳定性Ps和政府管理质量Rq都能显著提高我国海外直接投资效率,并降低投资风险,这也与崔娜等(2017)的结果类似。东道国法制水平Rl在投资非效率方程的系数显著为正,即不利于我国海外直接投资,而且在投资风险方程中的系数尽管不显著,但也为正,可能的原因在于东道国法律制度越完善,对于资本的审查越严格,这也是投资规避监管的理性选择。

(二)投资效率指数分析

本文采用随机前沿模型,计算了中国对样本内包含的“一带一路”沿线国家海外直接投资效率。图1为投资效率指数的频数分布,投资效率指数IEI的样本均值仅为0.421,说明受金融生态多样性的影响,总体上我国海外直接投资效率相对较低。从投资效率指数分布可以看出,IEI呈现明显的双峰特征,第一个峰位于0.2左右,第二个峰位于0.7左右,说明不同国家的金融生态对我国海外直接投资效率的影响程度有很大区别。部分国家金融生态严重影响了我国对其直接投资,直接投资效率仅为20%左右,海外直接投资严重不足;另一部分国家金融生态对我国对其直接投资的影响相对小一些,投资效率达到70%左右。

图1 投资效率指数(IEI)的频数分布图

本文根据各国所处的地理位置将样本分为东盟、南亚、中亚、西亚和中东欧五个地区,各个地区投资效率指数变化的趋势如图2所示。从投资效率指数的数值来看,2016年中国对西亚和中东欧的投资效率相对较高,达到0.51左右,说明这两个地区金融生态环境相对较好,对我国对其直接投资的影响相对较小。中亚地区和东盟地区的投资效率相对较低,分别为0.356和0.333,与西亚和中东欧的差距比较大,中国与东盟国家签订了自贸协定,而且近些年来对其直接投资数量非常大,但是仍然面临的较大的投资阻力,导致投资效率低下。对南亚地区的投资效率最低,仅为0.28,说明我国对南亚地区的直接投资严重不足,存在较大的提升空间。从投资效率的变化趋势上看,我国对西亚和中东欧的投资效率变化趋势比较类似,在2010年之前呈下降趋势,2011年之后则开始逐渐上升。对中亚地区的投资效率在总体上呈下降趋势。对东盟国家的投资效率在2010年之前逐年降低,之后则稳定在0.34左右。对南亚国家的投资效率在2012年之前总体呈下降趋势,之后则稳定在0.29左右。

图2 按地区分组的投资效率指数

根据国家的经济发展水平(人均GDP),将样本分为三个组别,即低收入、中等收入和高收入。我国对三个经济发展水平的地区投资效率指数及其变化趋势如图3所示。从图3中可以看出,我国对高收入国家的投资效率最高,均值为0.478,说明高收入国家的金融生态环境相对较好,所带来的投资阻力相对较小;投资效率从变化趋势上看尽管在2011年前有所下降,但是之后迅速回升到0.5左右。我国对低收入国家直接投资效率均值为0.407,低收入国家往往面临较差的金融生态环境,严重影响了我国对其进行直接投资,而且投资效率也在整体上呈现下降趋势。近三年来我国对中等收入国家的直接投资效率略高于低收入国家,但是在多数年份仍然是低于低收入国家,均值仅为0.378,说明我国对中等收入国家的直接投资同样有巨大的提升空间。

图3 按国家经济发展水平分组的投资效率指数

从图1到图3可以看出,从整体上看,我国对“一带一路”沿线国家的海外直接投资效率相对较低,说明投资潜力巨大,投资效率有较大的提升空间。从时间节点上看,我国自2013年以来对沿线国家的海外直接投资效率有了明显的上升,这与“一带一路”倡议的提出和深入推进是密切相关的。“一带一路”战略构想的提出契合沿线国家的共同需求,为沿线国家优势互补、开放发展开启了新的机遇之窗,是国际合作的新平台。

四、主要结论与启示

本文通过建立异质性随机前沿引力模型,测算了我国对34个“一带一路”沿线国家的海外直接投资潜力、投资效率,并定量分析了金融生态相关因素对我国海外直接投资效率和风险的影响。主要的研究结论如下:

一是东道国的资源禀赋,其与我国的双边市场规模、是否接壤、语言文化共同性等会显著影响我国对其直接投资。二是东道国金融生态对我国海外直接投资效率有显著影响,我国对“一带一路”沿线国家的海外直接投资效率仅为42.1%,投资潜力还有很大的提升空间。三是东道国金融发展规模不利于我国海外直接投资效率,但是可以有效降低投资风险,而东道国金融机构存贷比和不良贷款率的作用则恰恰相反。东道国政府稳定性和政府管理质量有利于提高我国对其投资效率并降低投资风险。东道国法制水平不利于我国海外直接投资,说明我国海外直接投资更青睐于法律制度相对不完善的国家和地区。四是我国海外直接投资效率存在较大的区域差异,西亚和中东欧地区相对较高,东盟、中亚和南亚地区相对较低,高收入国家的海外直接投资效率远高于中低收入国家,说明金融生态环境越好,越有利于降低投资阻力,提高投资效率。

本文的主要启示如下:一是我国海外直接投资效率仍处于较低水平,一方面是由于我国企业海外投资处于起步阶段,另一方面则是金融发展、政府治理、制度与信用等东道国金融生态相关因素的制约,而且后者的制约作用更大。二是在鼓励企业走出去的同时,要提示投资风险,加强引导,促进海外投资区位均衡发展。三是企业在进行海外投资决策时,应对当地的外商投资政策、金融生态环境等进行深入地调查研究,尽可能规避投资效率损失的风险,科学合理地进行海外投资战略布局。四是我国应紧抓“一带一路”战略实施的契机,积极建立多边和双边国际合作框架,推动双边投资的便利化,进而有效削弱投资壁垒,提高投资效率。