我国银行业市场集中度对金融包容的影响研究

2019-08-12黄慧敏

■黄慧敏,田 颖

一、引言与文献综述

银行业金融机构在我国金融体系中居于主导性地位,以银行业市场集中度作为衡量银行业市场结构的指标,银行业市场呈现出以国有五大行为主的垄断性特征。考虑到竞争、利润、风险等因素,一些弱势群体(如低收入家庭或小微企业)的有效金融服务需求难以得到满足,由此形成了金融排斥。金融包容是金融排斥概念的扩展与深化,是指个体、群体、企业、组织或地区等能够接触并融入金融体系的一个多维度的动态过程(田霖等,2017)。“金融包容”概念自2005年国际小额信贷年提出,至今已发展成为世界范围内的一项重要金融实践。我国金融包容经历了一个逐步深化的过程,2015年国务院印发《推进普惠金融发展规划(2016~2020)》,正式将普惠金融确定为国家战略①在我国,Financial Inclusion被翻译成为金融包容或普惠金融,两者意义相近,所以本文对此不作区分。。《2017年中国普惠金融指标分析报告》显示:我国金融包容发展中仍存在金融资源配置不均衡、金融基础设施不完善、居民金融素养有待提升、商业可持续性有待提高等问题,特别是边远地区普惠金融服务仍亟待加强。银行业作为小微企业外部融资、涉农贷款和家庭消费贷款的主要供给者,金融包容旨在将被排斥在金融体系外部的小微企业、低收入家庭等弱势群体的有效金融服务需求得到满足,在各省份不同的经济发展水平背景下,研究两者之间的关系具有一定的现实意义,同时有利于丰富银行业市场集中度与金融包容的理论研究。

关于银行业市场集中度影响金融包容的研究主要集中在银行业市场集中度或竞争程度以及中小商业银行与中小微企业的关系研究,分为市场假说理论与信息假说理论。市场假说理论认为垄断性的银行业市场结构中,中小企业因为融资成本的上升很难获得金融资源,而大企业会有更多的资金流入(张金清和阚细兵,2018)。Rajan(1995)提出信息假说,认为高度垄断的银行业市场结构更有利于中小企业获得贷款支持,高竞争程度的银行业市场结构中更加约束中小企业获得信贷支持。而直接研究银行业市场集中度对金融包容影响的研究较少。仅有粟勤和肖晶(2015)、马亚华和史笑梦(2016)基于中国各省市面板数据,研究发现银行业市场结构的分散化有利于地区金融包容水平的提升,但经济发展落后地区的促进作用优于经济发达地区,提高中西部等落后地区的银行业竞争程度、促进中小银行的发展有利于实现金融包容的区域均衡。上述作者直接通过引入经济发展水平与银行业市场集中度的交叉项来衡量银行业市场集中度对金融包容发展的影响,并未考虑银行业市场集中度对金融包容性水平的直接影响。

银行业市场集中度是银行业市场结构中的关键因素,市场结构属于产业组织理论范畴。产业组织理论认为市场集中度会影响市场供给双方在供需、产品以及规模之间的相关关系,银行类金融机构作为银行业市场结构中的供给者,由于各类型银行之间存在规模结构、金融产品及服务和股权等异质性,在为需求者特别是低收入家庭或小微企业等弱势群体提供金融服务时,考虑到信息不对称与交易成本极易产生道德风险与逆向选择等问题,使一部分群体被排斥在金融服务之外,造成信贷配给失衡。特别是在我国现有的金融服务体系中,大型商业银行占据银行业市场的绝对优势位置,导致银行业集中度相对较高,大型商业银行更看重企业的财务状况、抵押物价值等可量化信息,使得被金融排斥对象的金融服务更难得到满足。金融包容的提出便是为了被排斥在外的群体的金融需求能够从金融体系中得到有效满足(何德旭等,2011),而经济发展水平在银行业市场集中度的测量与金融包容指数测度方面具有重要的作用(周天芸等,2018),研究银行业市场集中度对金融发展水平的影响必须考虑经济发展因素。

综上所述,不管是研究银行业市场集中度还是研究金融包容发展都要考虑经济发展水平这一重要因素,同时也要说明银行业市场集中度对金融包容性的直接影响,而关于此类研究较少。基于以上分析,本文提出假设如下:

假设一:银行业市场集中度对金融包容的影响受制于该地区经济发展水平;

假设二:在经济欠发达地区,集中化的银行业市场更加不利于金融包容水平的提高。

二、指标说明与模型构建

(一)银行业市场集中度

银行市场集中度主要包括市场绝对集中度和相对集中度,通常用CRn和HHI指数衡量。本文参考粟勤和肖晶(2015)、刘畅等(2017)学者的做法选取HHI指数作为衡量银行业市场结构的代理指标。HHI指数计算如下:

其中,Z表示相应业务指标(如资产、存款、贷款等)的总额,Zi为i银行在上述业务指标中的规模;由于数据限制,本文选取银行业各类金融机构资产总额计算HHI指数。

(二)金融包容指数测度

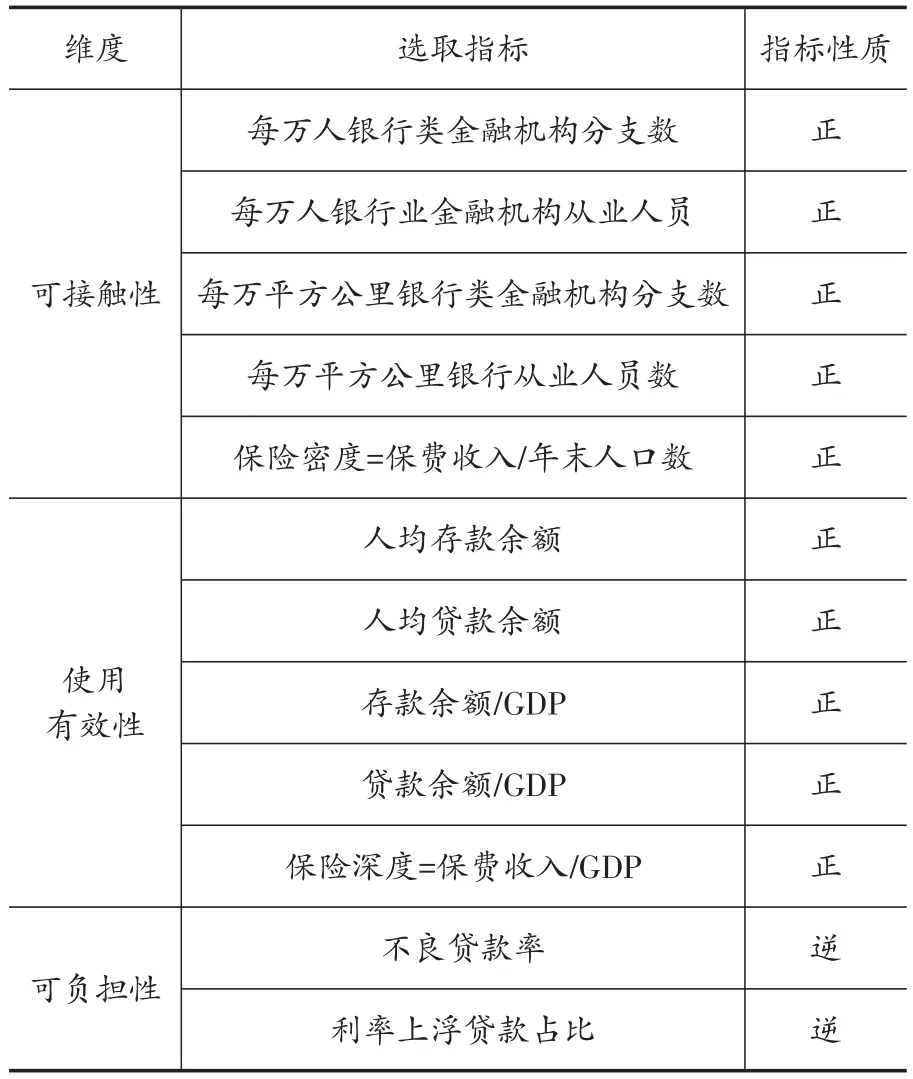

金融包容内涵丰富,影响金融包容水平的因素具有多维性与复杂性,为准确反映某国家或地区金融包容程度,国内外学者与相关国际组织致力于完善金融包容性指数的测度方法和构建完整的金融包容指标体系的相关研究,但至今尚未完全统一。鉴于数据的真实性、客观性与可得性,本文参考范香梅等(2018)的做法,从金融服务的可接触性、使用有效性与可负担性三个维度出发衡量金融包容发展水平,具体指标如表1所示:

表1 金融包容各维度指标说明

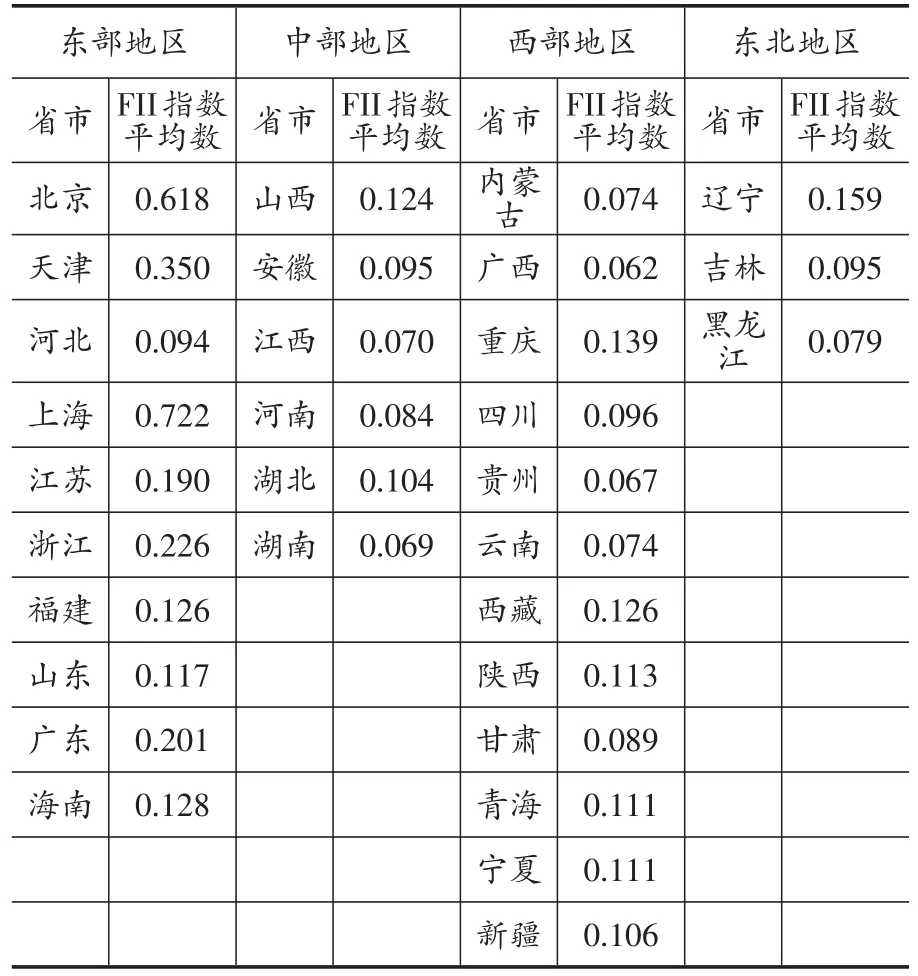

本文参考联合国人类发展指数(HDI),王修华和赵亚雄(2019)等研究,首先对原始数据进行无量纲化处理,进一步运用欧式距离法计算单一、综合维度测算值与理想值之间的欧式距离,并将其整合在一起,确定权重的方法选用比较客观变异系数法进行各维度和指标赋权。根据金融包容指数的测算方法,选取我国31个省市2006~2017年度数据作为测算样本,得出我国各省市金融包容指数如表2所示①金融包容指数越靠近1表示该地区金融包容发展水平越高,计算方程与过程省略。。

表2 2006~2017年度中国各省市金融包容指数平均数

由表2可知:大多数省市金融包容水平在0.1~0.3之间,处于较低的金融包容状态;天津地区处于0.3~0.5之间的中度金融包容,只有北京和上海两地金融包容水平大于0.5,处于较高状态;同时可以看到在2006~2017年间,金融包容平均水平排名前五的地区分别为上海、北京、天津、浙江、广东、江苏等东部经济发达地区,而广西、云南、贵州、湖南、甘肃等中西部经济欠发达地区金融包容水平很低,一定程度上表明经济发展水平较高的地区,更加吸引金融资源的进入,提高金融包容发展水平。

(三)构建模型:

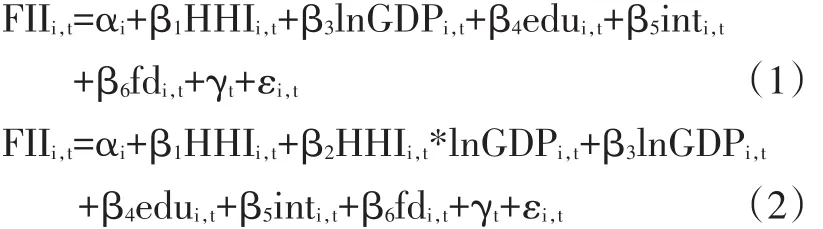

本文建立面板模型如下:

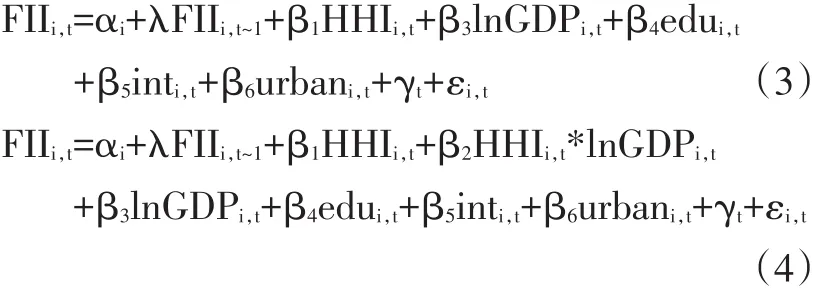

式(1)、(2)是静态面板模型。其中,式(1)不包含银行业市场集中度与经济发展水平的交叉项(以下简称交叉项),式(2)则包含了交叉项。但是金融发展是一个持续动态的过程,上期的金融发展水平对当期会有很大的影响,金融包容水平是衡量金融发展的一项重要维度,同样具有一定的持续性。所以本文将金融包容水平的滞后项作为控制变量加入模型,建立动态面板模型:

式(3)、(4)均为动态面板模型。其中,λ表示前一期金融指数对当期金融包容指数的影响水平,因变量为金融包容指数(FII),主要自变量为银行业市场集中度(HHI指数),β1衡量银行业市场集中度对金融包容水平的影响,β2表示银行业市场集中度在不同的地区经济发展水平下对金融包容产生的差异化效应,控制变量主要有选取经济发展水平(人均GDP取对数)居民受教育水平(edu)、互联网普及率(int)和城镇化率(urban)等,αi是地区效应变量,γt是不随省市变化的时间效应变量,εi,t表示随机干扰项。上述控制变量主要是因为:第一,地区经济发展水平(人均GDP取对数)越高,越有利于金融基础设施的完善,吸引金融资源进入,推动金融包容发展;第二,一个地区人们受教育程度(大专及以上学历人口数占该地区总年末总人数)越高,越有利于缓解该地区的金融排斥;第三,互联网技术(移动支付、手机银行,网民规模与该地区年末人口数之比)的普及,使更多的人能够不受时空限制享受到更低成本的金融服务,有利于金融包容水平的提升(王修华等,2016);第四,城镇化率(城镇人口数与该地区年末人口数之比)越高,利用城镇人口的聚集效应,有利于优化银行业金融机构网点布局,金融包容发展水平越高。

本文采用2006~2017年我国31个省际数据作为研究样本。其中,银行业金融机构数、从业人员数、存贷款余额和HHI指数所用数据均来自于各年份中国金融运行报告,部分缺失数据由中国人民银行和中国银监会网站查询得到,不良贷款率来源于各年度银监会年报,省市面积、年末人口数分别来源于中国政府网和中国统计年鉴;控制变量数据来源于各年度中国统计年鉴、各省份统计年鉴和中国互联网发展状况统计报告。

三、实证结果与分析

(一)描述性统计

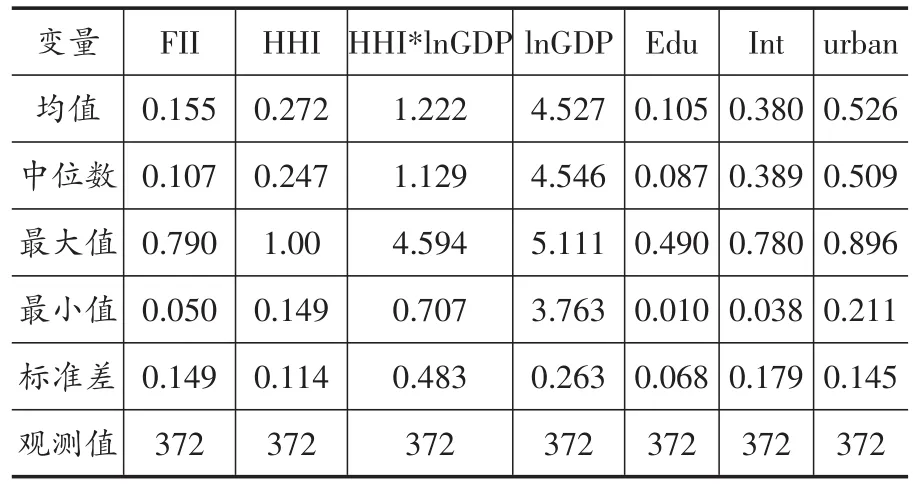

本文借助Eviews8.0软件进行各变量的描述性统计结果如表3所示:

表3 各变量的描述性统计

由表3可得:我国金融包容指数均值为0.155,说明我国总体而言处于中低度金融包容状态,最值之间相差较大。最大值出现在经济发达地区的上海市,最小值出现在经济欠发达地区湖南省,说明金融包容存在明显地区差异。虽然我国各省市银行业市场集中度正在逐步下降,银行业市场结构在不断优化,但银行业HHI指数均值为0.272,按照美国司法部以HHI指数值为基准的分类方法,为方便比较把HHI*10000,可知我国银行业市场属于高寡占II型,即具有较高垄断性的特征。同时,银行业市场集中度与人均GDP(取对数)的交叉项以及其他控制变量之间同样存在较显著的地区差异。

(二)静态面板模型估计结果与分析

本文借助Eviews8.0进行Hausman检验,结果表明拒绝使用个体随机效应模型的原假设,应该建立个体固定效应模型,所以该静态面板模型回归分析在个体固定效应模型下进行。一般来看,经济发展水平、互联网普及率与城镇化率与该地区的金融包容水平之间互为因果,所以本文将解释变量做滞后一期处理缓解内生性影响。

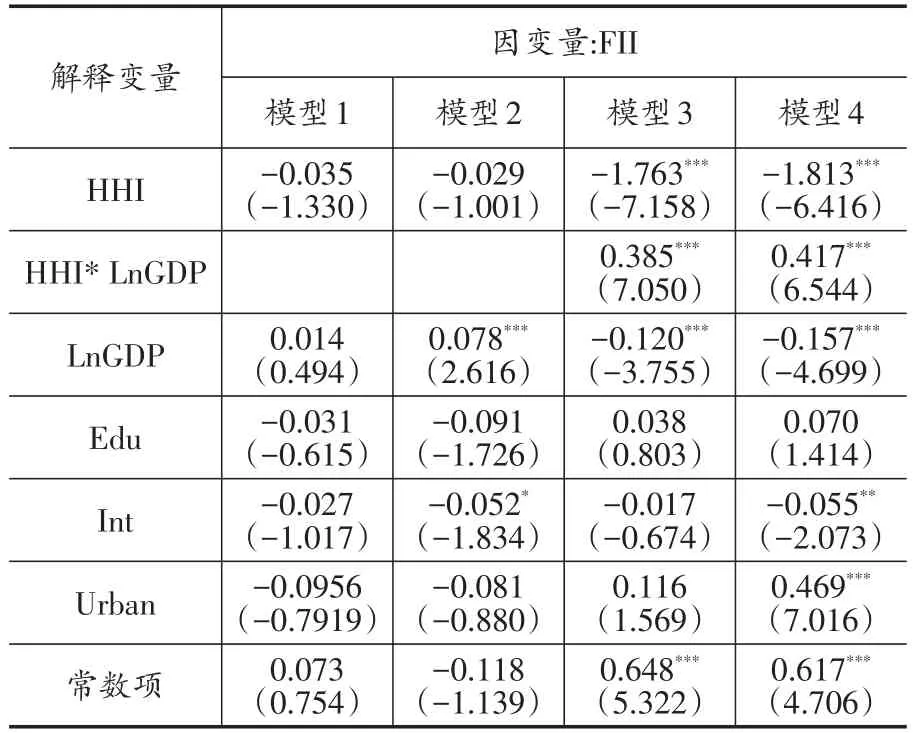

模型1、2为不含交叉项的个体固定效应模型,模型3、4均为引入银行业市场业市场集中度和经济发展水平交叉项的个体固定效应模型。模型1、3的解释变量为当期值,模型2、4解释变量均滞后一期。在模型1、2中看出不管从长期还是短期来看,如果不考虑各地区间经济发展水平差异而直接衡量银行业市场集中度对金融包容发展的影响,两者之间并没有直接显著的相关关系,其余解释变量对金融包容水平的影响几乎不显著。根据模型3、4可知,加入交叉项,银行业市场集中度对某地区金融包容水平产生显著负面影响,即银行业市场集中度越高,越不利于金融包容水平的发展。银行业市场集中度与经济发展水平的交叉项系数显著为正,说明在当地经济发展水平较高的条件下能够一定程度上缓解银行业市场集中度带给金融包容性水平的负面作用。本文假设1得到验证,即银行业市场集中度对促进金融包容发展受制于该地区的经济发展水平。在模型1和3中,受教育率、互联网普及率以及城镇化率与金融包容指数之间应该存在双向因果关系,结果具有偏性和非一致性,回归结果均不显著。在模型2和4中,为缓解有偏性和一致性均选取解释变量滞后一期值,从长期可以看出,经济发展水平对金融包容发展具有负向作用可能是因为经济欠发达地区国家金融包容政策具有一定程度的倾斜造成的,HHI*lnGDP项系数显著为正,说明经济发展水平越高会削弱银行市场集中度对金融包容的负面影响。受教育程度对金融包容的影响不显著,可能是因为目前我国学校教育较少的涉及金融知识、居民金融素养落后、金融风险意识薄弱,对金融产品和金融服务的创新不敏感。而互联网普及率的滞后一期对当期金融包容水平的负向作用显著,说明居民对支付宝等移动支付的使用会挤出人们对实体金融机构的服务需要,不利于提升金融包容水平。城镇化率当期对金融包容水平具有正向作用,随着我国居民城镇化率在不断的提升,生活在城市的居民更容易接触和使用金融服务,有利于提高金融包容性水平。

表4 银行业市场集中度与金融包容指数静态模型回归分析

(三)动态面板模型估计结果与分析(GMM)

一个地区的金融包容水平不仅会受到上述解释变量以及控制变量的影响,同样也会受到自身前期的影响,据此将金融包容水平滞后项当作解释变量加入模型。本文参考粟勤和肖晶(2015)的做法,选取FII和HHI指数的滞后一期项作为工具变量缓解模型内生性问题进行差分GMM估计。结果如下:

表5 动态面板模型分析结果

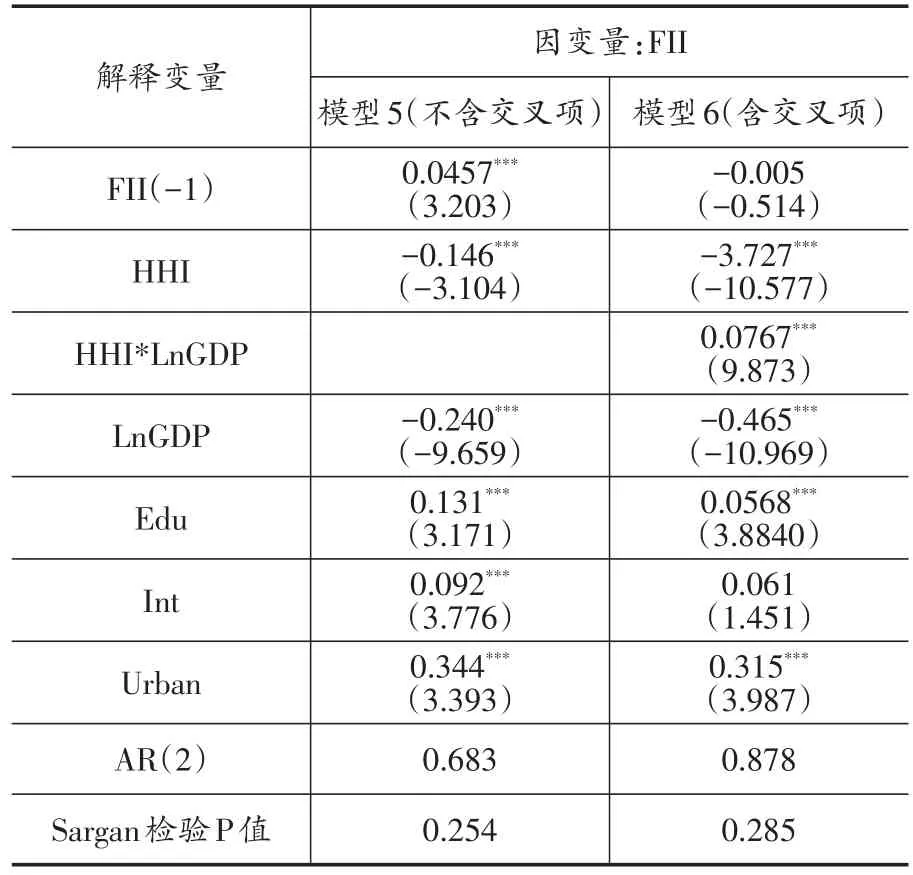

其中,模型5、6均为差分GMM,以FII和HHI指数的滞后项作为工具变量,模型5为不含交叉项,模型6引入交叉项,HHI指数及其余解释变量均为当期值。模型5、6均选取FII和HHI指数的滞后项为工具变量、HHI指数及其他解释变量为当期值。模型5中,不含交叉项,可以看出银行业市场集中度对金融包容水平的负向作用显著,与模型1、2的结果有一定差别,可能是由于金融包容发展本身不断发展,银行业市场集中度的不断降低与国家政策支持等有利于金融包容性的因素改善,而模型1、2并未考虑金融包容本身发展的过程。模型6引入交叉项,结果表明在考虑经济发展水平因素下,银行业市场集中度对金融包容发展具有显著的负向作用与模型3、4结果一致。模型5、6显示在考虑金融包容前期对自身的影响时,无论是否引入交叉项,银行业市场集中度对金融包容性水平具有显著的负向作用。HHI*LnGDP项、城镇化率检验结果与静态模型结果一致,而互联网普及率作用方向发生变化,可能原因是居民通过互联网接触金融服务具有一定的滞后效应,但长期会拓宽接触金融服务的渠道,有利于金融包容的发展。Sargan检验的结果接受过度识别约束的有效性的原假设,表明工具变量有效。序列相关检验结果拒绝残差项存在二阶序列相关的原假设,说明差分GMM估计量有效,估计结果可靠,动态面板模型差分GMM与静态面板模型回归分析结果基本一致,说明模型具有一定的稳健性。

(四)稳健性检验

在我国,银行业市场集中度越高,说明国有五大行所占市场份额越高,根据市场结构理论衡量市场集中度的指标,HHI指数和行业集中率(CRn指数)是用来判断银行业市场结构的类型。又因我国大型商业银行主要有工农中建交五大行,所以本文选取CR5指数作为银行业市场集中度指标来进行稳健性检验,CR5指数越小,表明银行业市场越分散,以此验证银行业市场集中度对我国金融包容水平的影响作用。考虑到内生性问题,选取动态面板模型进行回归分析,以FII的滞后项和CR5指数的滞后项作为工具变量,CR5及解释变量取当期值。稳健性检验结果与前述动态面板差分GMM检验结果基本一致。

四、结论与政策建议

本文基于2006~2017年我国31个省域的银行业市场集中度与金融包容发展水平的数据构建面板模型,同时引入地区经济发展水平来衡量不同经济发展水平下银行业市场集中度对某地区金融包容性水平的影响,得出结论如下:第一,如果不考虑经济发展水平研究银行业市场集中度对地区金融包容水平发展的影响,不加入金融包容水平本身的影响,则银行业市场集中度与金融包容之间没有显著的相关性,引入经济发展水平与银行业市场集中度的交叉项进行实证分析可得出银行业市场集中度越高,越不利于该地区金融包容性水平的提升。第二,在经济发展水平不同的背景下,银行业市场集中度对金融包容的影响具有差异化的特征,经济越发达的地区,银行业市场集中度对金融包容水平的反向作用弱于经济欠发达地区。第三,经济发展水平不一致的背景下,集中的银行业市场会阻碍金融包容的发展。在经济欠发达的地区,国有大型银行占据较高的市场份额,由于信息不对称、交易成本较高,各种金融服务审批程序复杂,使得有需要金融服务的弱势群体难以得到满足。说明需要分散化银行业市场,即提高中小银行占据市场份额。中小型银行一般立足于当地,审批程序灵活,可以通过获取软信息决定是否为弱势群体提供金融服务,在一定程度上可以促进金融包容发展。

基于所得结论,本文提出以下政策建议:第一,通过降低我国银行业市场集中度促进金融包容水平时,首先要考虑地区经济发展水平,打破国有大型银行的垄断地位,引入中小型商业银行降低银行业市场集中度,建立分散化的银行业市场结构,降低银行准入门槛,使更多的民营资本进入银行业市场,加速银行业市场竞争,提高金融包容发展水平;第二,在经济发达地区,银行业市场集中度相对较低,但是竞争过于激烈,而在经济欠发达地区银行业市场较多的被大型商业银行垄断,竞争水平下降,被排斥在金融体系以外的居民和企业难以享受有效的金融服务,不利于金融包容水平提升,所以在降低银行准入门槛的同时应充分考虑不同的经济发展程度,在经济欠发达地区更加支持中小银行的进入;第三,在金融供给侧改革的大背景下,提高金融包容水平需要不同类型的银行采取差异化的产品和金融服务策略。如在针对小微企业、低收入家庭等弱势群体的服务推出具有针对性的创新型金融产品和服务。