房地产投资、金融发展与城市创新

——基于152个地级市面板数据的分析

2019-08-12江康奇李锦然

■江康奇,李锦然

一、问题的提出

近年来,房地产市场持续火热,房地产投资快速扩张,商品房销售火爆,房价居高不下。不可否认的是房地产业的发展推动了中国经济的增长。然而,在刺激经济增长的背后,房地产业的繁荣却可能造成资本的“脱实向虚”。在房地产业高利润率的诱惑下,大量资金投入了房地产行业,推高了房价,进一步挤占实体经济部门的资本,加剧了资产泡沫破裂的金融风险。继续依托房地产经济不但不能改变当前的经济困境,甚至会导致经济“脱实向虚”,恶化经济形势。只有加快转变经济发展方式,优化实体经济结构,推动产业转型升级,才能走出经济困境,实现经济长期稳定地发展。而科技进步正是经济转型升级的关键所在。因此,研究房地产业对创新能力的影响,对于提升我国创新能力、规范房地产业的发展、优化产业结构和实现经济转型升级均具有重要的理论价值和现实意义。

我国对此类问题的研究主要集中在以下两方面:一是研究房地产市场的发展对地区企业创新的影响。余静文等(2015)利用匹配的中国工业企业数据和35个大中城市的宏观数据,研究发现房价上涨越快,企业会将资源配置到房地产部门,挤出创新投资。余泳泽和张少辉(2017)利用230个地级市和1272家上市公司的数据,发现房价的快速上涨会显著抑制地区企业的技术创新;二是研究房地产市场的发展对地区创新的影响。张杰等(2016)利用1996~2013年中国省级层面的面板数据,研究发现房地产投资过快增长会抑制地区创新活动。崔莹莹等(2018)利用35个大中城市的面板数据,发现房价上涨会显著抑制城市的创新能力。邵传林(2018)基于285个地级市的面板数据,运用空间计量模型,发现地区住房价格在一定程度上促进了地区创新。

已有的研究尚未关注城市房地产投资对城市创新的影响。事实上,房地产投资的增长可能会导致地区资源的错配,形成对长期投资的挤占效应(Wang&Wen,2011),进而对城市技术创新造成负面影响,也可能通过促进经济增长,正向影响城市的技术创新。此外,地区创新活动不可避免地会受到金融环境的影响,但尚未有文献将金融发展纳入房地产业对区域创新的分析框架中。鉴于此,本文利用2007~2016年的我国152个地级市面板数据,研究城市房地产投资对城市创新的影响以及金融发展的调节作用。

二、理论分析与研究假设

(一)房地产投资影响城市创新

1.房地产投资促进城市创新的作用机理

首先,城市房地产投资可通过促进经济增长,来改善企业的经营状况。企业的经营利润增加使其内部经营现金流得到保障,进而促进地区企业的创新活动。其次,房地产投资的增长带动地区房价上涨,提高了企业自有房屋等资产的抵押价值,进而缓解地区企业的融资约束。对于企业而言,融资约束的缓解可以让其获得更多的贷款以支持研发创新,从而促进地区技术创新。最后,房地产投资的增长需要消耗大量的土地资源,土地需求上升会推动地区地价和租金成本上升,产生低技术含量企业“出局”的产业结构优化效应,提高地区的创新水平(邵传林,2018)。此外,大量的土地出让给地方政府带来了巨大的财政利益,财政实力的增强有助于政府拿出更多的资金支持地区创新活动,从而促进地区的技术创新。

2.房地产投资抑制城市创新的作用机理

首先,房地产投资增加的背后推动力量之一是房地产业超高的投资回报率。多年来,我国房地产业的平均利润率远高于工业企业的同期利润率,巨大的利润率差距会激励银行体系将有限的信贷资金优先贷款给低风险,高收益的房地产部门(张杰等,2016)。金融体系信贷偏向会加剧企业的融资约束,进而形成企业创新的抑制。其次,在巨大利润率差异的背景下,城市房地产投资的增长可能会诱导企业进行资本套利,将原本应用于创新投资的资金投向房地产部门(王文春和荣昭,2014),研发资金的减少将不利于企业技术创新。最后,房地产投资所推动的地价和租金的上涨会增加企业的经营成本。经营成本的上升会加大企业未来的资金风险,致使企业进行创新研发的意向下降。而且房地产投资的增长会提升城市的劳动力成本(刘焕鹏等,2018),劳动力成本的上升可能会抑制企业创新。

综上所述,房地产投资的增长可能会对城市技术创新形成促进效应,也可能形成抑制效应,房地产投资对城市创新的净效应将取决于两种效应的相对大小,故本文提出以下研究假设:

假设1a:如果促进效应占主导,那么房地产投资推动城市创新;

假设1b:如果抑制效应占主导,那么房地产投资阻碍城市创新。

(二)金融发展的作用

金融发展水平的提升能够缓解企业由于金融体系中信贷偏向所造成的融资约束,从而促进企业的创新行为。一方面,在房地产市场高收益的诱惑下,企业的资本套利行为会对创新资金形成挤占。金融的发展不仅能够降低贷款前信息获取成本,而且能够降低贷款后的信息获取成本,监督企业的成本以及实施控制的执行成本(解维敏和方红星,2011)。成本的降低将有利于金融机构对企业进行监督与控制,减轻道德风险的问题,规范企业资金用途,促使企业将资金用于创新研发。另一方面,进行创新研发前,企业会充分考虑资金风险问题,金融发展水平的上升,使企业融资渠道拓宽,融资约束下降,降低企业进行创新投资期间可能出现资金供应不足的风险,提升企业进行创新投资的意愿。基于上述分析,本文提出研究假设2:

假设2:金融发展水平的提升能缓解房地产投资对地区创新的抑制效应。

三、模型设计与变量介绍

(一)模型设计

为验证假设1a和1b,本文运用2007~2016年152个地级市的面板数据,探究城市房地产投资对创新的影响,基准回归模型公式如下:

式(1)中innovationit是i城市第t年的创新变量,investit是i城市t年的房地产投资变量,controlit为控制变量集合,α0为常数项,ui代表城市固定效应,λt代表时间固定效应,εit是随机误差项。若α1显著为正,则假设1a成立;若α1显著为负,则假设1b成立。

为了验证假设2,即验证城市的金融发展水平在房地产开发投资对城市创新的影响中的调节效应,具体的回归模型如下:

其中,financeit是i城市第t年的金融发展发展水平变量,multiit是i城市第t年的金融发展水平变量与房地产投资变量的交互项,其他设计不变。本文要验证的是较高的金融发展水平能缓解城市房地产投资对创新的抑制效应,故θ2要显著为正。

(二)变量的选择及数据说明

1.城市样本的选择

本文在中国经济与社会发展统计数据库所规定的68个大中城市的基础上,进一步加入中小城市样本①中国经济与社会发展统计数据库所规定的大中城市个数为70个,由于岳阳市和大理市在部分指标的数据上存在缺失,因此本文将这两个城市样本剔除。限于篇幅,具体的城市名单不列出,有需要的读者可向作者索取。,新的数据样本包含了各线城市,同时覆盖了除西藏外的各个省份,这一定程度上可以确保研究结论的稳健性。但由于本文的数据指标众多,为了保证实证数据的完整性,本文最终将数据样本确定为152个城市。

2.因变量

本文的因变量是城市创新水平。基于已有研究(张杰等,2016),本文创新性地使用样本城市当年申请并最终被授权的专利数来衡量城市的创新水平,这样既能体现出创新能力的实质内涵,又可以避免时滞性问题。本文搜集了152个地级市在2007~2016年期间每年申请并最终被授权的专利数。其中,专利授权分为发明类授权,实用新型授权以及外观设计三类,本文用三类专利的数量之和来衡量城市创新水平。考虑到各个城市在人口数量上存在差异,本文借鉴邵传林(2018)的研究,使用城市每万人专利授权数来衡量城市的创新水平(innovation)。

3.自变量

借鉴罗知和张川川(2015)的方法,本文用城市当年的房地产开发投资额来衡量城市的房地产投资水平,以2007年基期,剔除通货膨胀的影响,求得各城市当年的房地产实际开发投资额,并取自然对数,所得到的数额作为解释变量(invest1)。数据均来自《中国城市统计年鉴》。

4.调节变量

借鉴张成思等(2013)的研究,本文用三个指标来衡量地区金融发展水平。包括金融效率、金融规模和金融深度。数据均来自《中国城市统计年鉴》。

5.控制变量

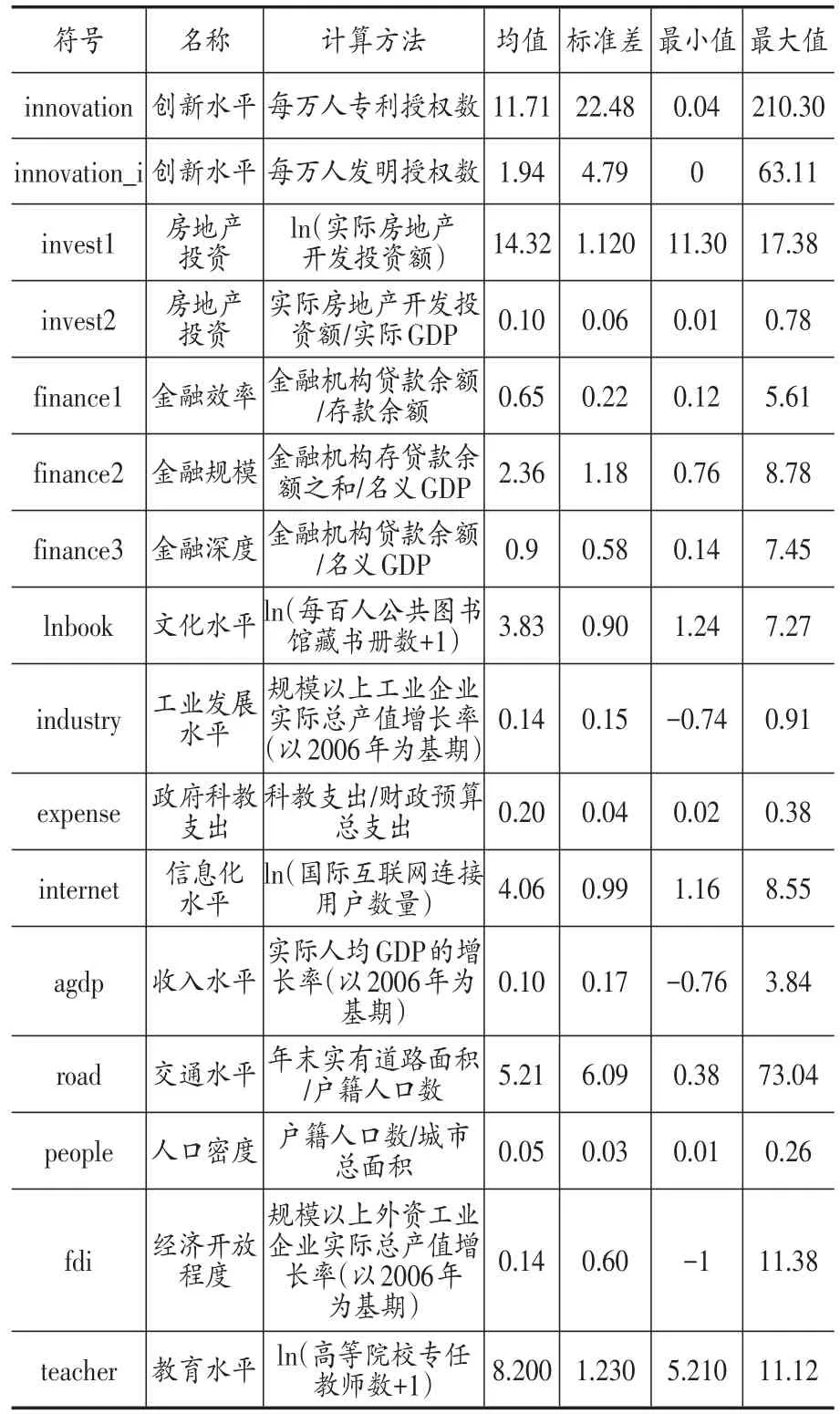

为了减小因遗漏变量所带来的误差,本文加入了多个控制变量,具体包括:城市文化水平、工业发展水平、政府科教支出、信息化水平、收入水平、交通水平、人口密度、经济开放程度和教育水平。以上的数据均来自《中国城市统计年鉴》。模型的各个变量的计算方法与描述性统计如表1所示。

表1 变量的计算方法与描述性统计

(三)工具变量的选择

为缓解由内生性问题而造成的偏误,本文借鉴张杰等(2016)的思路,从土地供应的角度出发,选择滞后一期的国有建设用地出让面积(公顷)的自然对数作为模型的工具变量(Land),并且可以消除房地产投资反向影响国有建设用地出让情况(陆铭等,2015)。本文还控制了城市人均实际GDP,工业发展水平等变量,以尽可能消除工具变量对因变量的间接影响机制。

四、实证分析

本文在进行OLS估计之后,采用选定的工具变量进行2SLS估计。由于选用的是滞后一期的国有建设用地出让面积,因此数据的时间是2006~2015年,来源于《中国国土资源统计年鉴》。

(一)房地产投资影响技术创新的基准分析

表2 基准回归结果

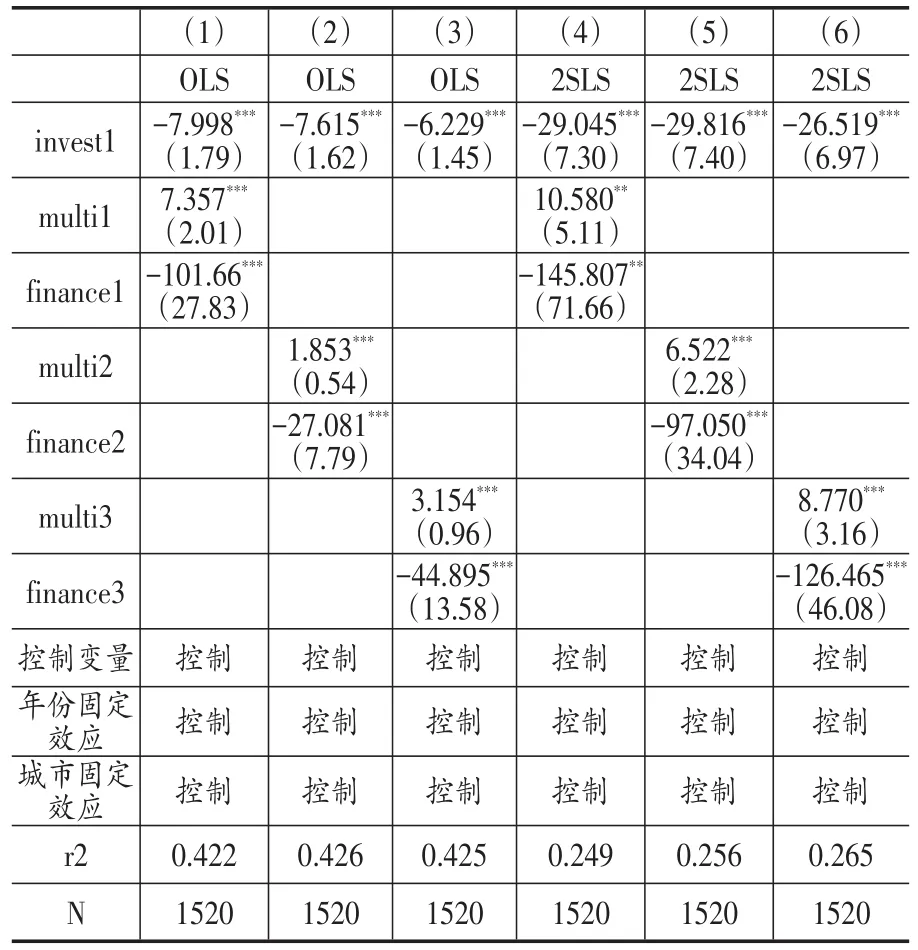

表2为房地产开放投资与城市创新的回归估计结果。其中,第(1)列是在不添加控制变量时,房地产投资对城市创新活动的回归系数在1%水平上显著为负;第(2)列在第(1)列基础上加入文化水平、工业发展水平、通信水平、收入水平、交通水平、人口密度、经济开放度、城镇化率、教育水平等变量。回归结果显示,房地产投资变量的回归系数在1%水平上显著为负。两个回归结果均表明房地产投资的增长总体上阻碍了城市的技术创新,即抑制效应大于促进效应。因此,支持了假设1b,拒绝假设1a。此外,对控制变量回归结果的分析可以发现,文化水平变量(lnbook)的回归系数在5%水平上均为正,说明了文化水平的提高有利于促进城市创新活动。工业发展水平(industry)的回归系数均在1%水平上显著为正,表明规模以上工业企业产值增长率的提高有助于提高城市创新活动。政府科教支出占比(expense)的回归系数均在1%水平上显著为正,表明科教支出占比的提高将有利于城市的技术创新。

本文采用选定的工具变量进行2SLS估计,以控制模型中存在的内生性问题。表3为第一阶段回归的结果。其中,第(1)列和第(2)列中工具变量的回归系数仍然在1%的统计水平上显著为正,工具变量的回归系数在1%的统计水平上显著为正,说明国有建设用地出让面积的增加会刺激房地产投资的增长。第一阶段回归的F值分别为214.256和180.186,均大于10,表明不存在弱工具变量的问题。表4呈现的是2SLS估计结果。在控制了内生性问题后,房地产投资变量的回归系数的绝对值显著变大但仍为负,说明房地产投资的增长总体上阻碍了城市的技术创新。因此,假设1b不能被拒绝。

表3 2SLS估计第一阶段回归结果

表4 基准回归模型的2SLS估计结果

(二)金融发展水平的调节效应分析

本文从金融效率、金融规模和金融深度三个指标来衡量各城市的金融发展水平。根据模型设计中的方程(2)进行一系列回归,其实证结果呈现于表5。表5中第(1)~(3)列分别是加入不同金融发展水平指标以及对应的交互项,进行普通OLS回归,第(4)~(6)列则采用前文设定的工具变量并进行2SLS回归。表5第(1)~(3)列房地产投资对城市创新的回归系数均在1%的水平上显著为负,且与金融效率、金融规模和金融深度的交互项系数均在1%水平上显著为正,表明金融发展水平的提升能缓解房地产投资对地区创新的抑制效应。第(4)~(6)列的结果表明,经过内生性处理后,三个交互项的回归系数均在5%水平上显著为正,房地产投资对城市创新的回归系数均在1%水平上显著为负,进一步论证上一结果。因此,假设2不能被拒绝。

表5 金融发展水平的调节效应实证结果

(三)稳健性检验①

①限于篇幅,稳健性检验结果留存备索。

1.考虑创新指标与房地产投资指标的再度量

为了保证基准回归结果的稳健性,本文在原来基准回归模型的基础上,分别更换因变量和自变量后,再进行OLS回归与2SLS回归。本文采用每万人发明授权数(innovation_i)作为因变量,采用城市房地产实际开发投资额与实际GDP的比值(invest2)作为自变量。实证结果显示房地产投资变量的系数均在10%水平上显著为负,说明城市层面房地产投资总体上阻碍了城市创新水平的提高,表明前文结论是稳健的。

2.考虑城市的异质性

首先,本文依据观察期城区人口的平均人数从高到低对样本城市划分为大型城市、中型城市和小型城市,并对每个样本分别进行OLS回归和2SLS回归,因变量、自变量以及控制变量保持不变,回归结果显示房地产投资变量的回归系数均在10%水平上显著为负。其次,考虑到北京、上海、广州、深圳4个一线城市具备非常强的创新能力,本文的研究结论可能对其并不成立。本文将城市样本分为一线城市组和非一线城市组,并分别进行OLS回归和2SLS回归。OLS回归结果表明,一线城市组房地产投资变量的回归系数虽然不显著,但仍然为负,非一线城市组房地产投资变量的回归系数在5%水平上显著为负。经过内生性处理之后,一线城市组和非一线城市组的回归系数均在1%水平上显著为负。最后,本文进一步根据城市所在的地理位置将城市样本划分为东部城市组和中西部城市组,并分别进行OLS回归和2SLS回归。OLS回归结果表明,东部城市组的房地产投资变量的回归系数在5%的水平上显著为负,经过内生性处理后,两个城市组的房地产投资变量的回归系数均在10%水平上显著为负。以上表明基准回归得出的结论是稳健的。

五、拓展分析

本文将空间因素纳入房地产投资对城市创新的影响中,考察房地产投资的空间相关性以及探究本城市的房地产投资是否对周边城市的创新造成影响。

(一)空间计量模型的构建

常用的空间面板模型包括空间自回归模型(SAR),空间误差模型(SEM)和空间自相关模型(SAC),具体的回归模型公式如下:

其中,W是空间权重矩阵,εit是误差项,ρ是空间自回归系数,用来度量相邻城市之间被解释变量的相互影响程度。δ为空间误差系数,用来度量相邻城市经济变量的相互影响程度。其他设计与基准回归方程一致。当δ=0且ρ≠0时,模型为空间自回归模型SAR;当ρ=0且δ≠0,模型为空间误差模型SEM;当ρ≠0且δ≠0时,模型为空间自回归模型SAC。

借鉴Bavaud(1998)、邹薇和刘红艺(2014)的研究,本文构建城市地理距离空间权重矩阵和经济距离空间权重矩阵。其中,经济距离为各个城市平均人均实际GDP的差值。各城市的经纬度数据来源于国家基础地理信息数据库。空间权重矩阵的计算均在MATLAB运行,空间计量回归在stata15上运行。

(二)空间相关性检验

空间相关性检验的结果显示①此部分实证结果未给出,如有需要可向作者索取。,城市创新的莫兰指数均大于0,且均在1%水平上显著,表明城市创新具有显著的空间溢出效应。城市房地产投资的莫兰指数均大于0,且均在1%水平上显著,表明城市房地产投资具有正向的空间相关性,一个城市的房地产投资的增长会带动周边城市房地产投资的增长。

(三)空间计量回归结果

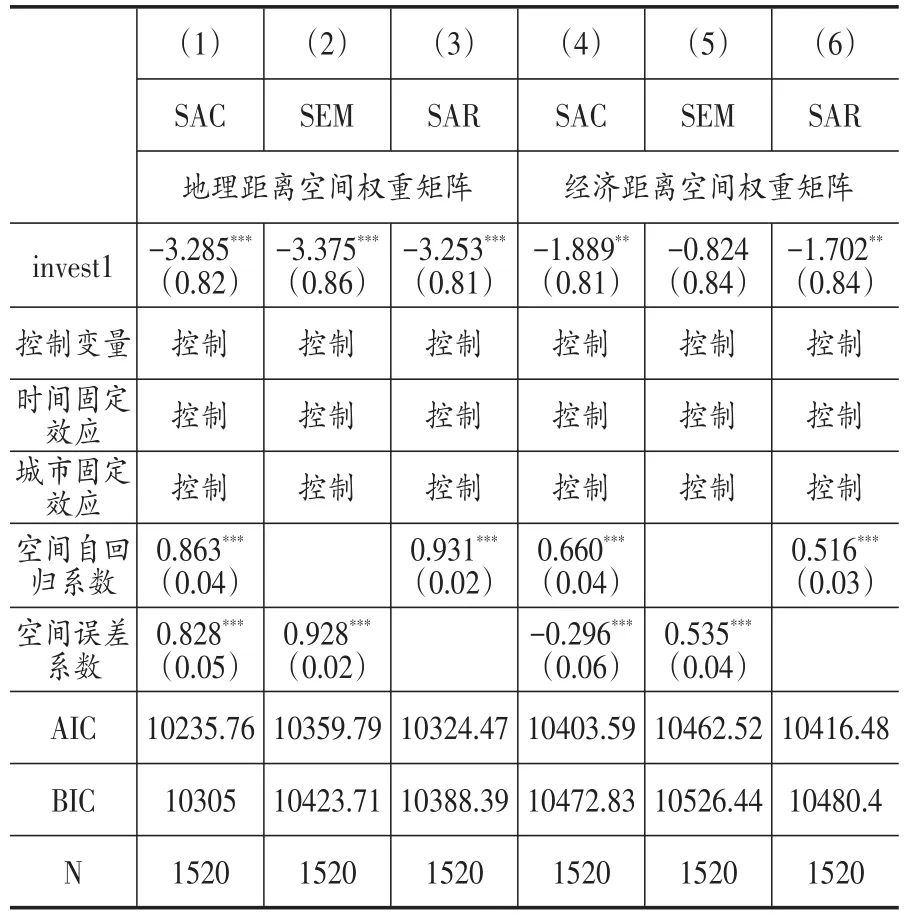

表6是基于空间计量模型下的实证结果。考虑到空间自回归系数和空间误差系数均显著为正,本文选择地理距离空间权重矩阵下的SAC模型作为分析模型,因为其嵌套了SAR模型和SEM模型,同时模型的AIC和BIC均最小。由表6可得,房地产投资对城市创新的回归系数在1%水平上显著为负,表明城市房地产投资阻碍了创新活动。此外,本文还基于SAC模型,分别加入金融发展变量以及金融发展与房地产投资的交互项进行空间面板回归,结果显示②同上。金融发展与房地产投资的交互项系数在1%水平上显著为正,表明金融发展缓解了房地产投资对城市创新的抑制效应。

表6 空间计量回归结果

由于城市房地产投资具有正向的空间相关性,本城市房地产投资的增长通过带动周边城市房地产投资的增长,进而形成对周边城市创新活动的抑制效应。此外,在城市创新具有显著的空间溢出效应的情况下,房地产投资对城市创新的回归系数在1%水平上显著为负,说明城市房地产投资不仅抑制本城市的创新活动,而且在一定程度上弱化了创新的空间溢出效应,进而形成对周边城市创新活动的抑制效应。因此,从理论来看,本城市房地产投资通过以上两条渠道影响周边城市的技术创新。

表7 城市创新影响因素分解

本文进一步将城市房地产投资对技术创新的影响分解为直接效应和间接效应。表7为地理距离空间权重矩阵下的SAC模型的分解结果。由表7可得,间接效应为负且在10%水平上显著,说明本城市房地产投资对周边城市的技术创新也起到了抑制作用。

六、结论与启示

本文运用2007~2016年152个地级市的面板数据,实证检验了城市房地产投资对技术创新的影响。研究结果发现:第一,城市房地产实际开发投资额越高,每万人专利授权数就越少,房地产投资总体上阻碍了城市技术创新。在考虑了城市的异质性之后,结论仍然成立。第二,金融发展水平的提升会缓解房地产投资对地区创新的抑制效应。第三,本文运用空间计量研究发现城市创新与房地产投资均具有空间溢出效应,本城市的房地产投资会抑制周边城市技术创新。

本文的研究结论具有以下三方面的政策含义:第一,地方政府应该重视房地产投资的膨胀可能阻碍城市创新能力提升的问题,严格控制房地产投资规模,合理规划房地产业的发展。一要重视房地产业的发展可能导致地区信贷资源的错配问题,制定相应的信贷倾斜性政策,缓解创新企业的融资约束;二要重视地区企业投资房地产进行投机套利的问题,应该制定相应的政策以适当提高企业进入房地产业的门槛,这样既可以弱化投机套利对创新资金的挤占效应,也可以降低地区经济脱实向虚的风险。此外,因科教支出占比的提高将有利于城市的技术创新,地方政府应该提高科教支出以支持地区的创新活动;第二,地方政府应注重金融业的发展,切实提高地区金融服务于经济和创新活动的能力。各城市的金融机构从业人员应提高专业素养,提高甄别投资项目潜力的能力,使金融资金更有效地服务于企业研发创新。地方政府应鼓励地区金融机构在严格控制风险的前提下,创造更多的金融工具,扩大企业的融资渠道,降低企业的外部融资约束;第三,各地方政府不仅要考虑本城市的房地产业发展规划,还要加强与周边地方政府的政策沟通,促进区域内房地产业合理发展。房地产投资的正向空间相关性一定程度来自于地方政府之间的“竞争”关系。因此,国家应合理地调整当前以GDP增长率为主导的政绩考核,减少各城市之间存在竞争性的房地产投资。