我国房地产市场与股票市场的关联性分析

——基于非线性模型的检验

2019-08-12高惺惟

■高惺惟

一、引言与文献综述

防范化解重大风险位列三大攻坚战之首,其重点是防控金融风险。从风险诱因看,房地产市场和股票市场都存在大量投机资金,当房地产市场泡沫过大时,敏感性极高的投机资金就会迅速撤离,由房地产市场转到股票市场,吹大股票市场的泡沫,最终结果是两个泡沫相继破裂,导致严重的金融危机与经济危机。从历次危机看,1929~1933年的大危机、日本20世纪80年代资产泡沫破裂之后的经济危机、东南亚金融危机、2007年美国次贷危机以及欧债危机等都表现出了风险联动的特征。尤其是房地产市场和股票市场的联动性以及两个市场泡沫破灭的连续性极大增加了金融危机的冲击力。房地产市场和股票市场都具有较强的投机性,都容易滋生泡沫,加之二者之间的关联性,房地产市场的风险和股票市场的风险往往相继产生。在中国处于风险关联敏感的时间窗口的背景下,对房市与股市的关联性进行解析并思考可能的对策是当前宏观经济管理的重大课题。

一直以来学界都密切关注房价和股价之间的联动性关系。总的来看,对房价与股价之间关系的研究有三个切入角度。第一个切入角度是宏观经济环境效应和信贷效应,认为股价和房价具有正相关关系。由于影响股票市场和房地产市场的宏观经济环境相同,经济周期对两个市场均具有传导效应,两个市场的变动会趋于同向。第二个角度是从财富效应和收入效应的角度来考察,股票价格的上涨,会引起投资者或企业总财富的变化,进而会对居民的消费和投资产生影响,而房地产作为投资者资产的重要组成部分,必然会受到股票市场的影响。同理,房地产价格的上涨同样会增加投资者的财富水平和信心,进而会增加其对股票资产的配置,推高股票价格。可见,财富效应下的股票市场和房地产市场之间也是相互“依附”、相互促进的同向关系。第三个角度是资金替代效应和资产组合效应。市场资金不断寻求高收益,在股市大幅震荡的背景下,房市就成为保值增值的主要途径;在房地产市场持续低迷的背景下,股市就成为吸引投资的主要场所。从资产组合效应看,股票市场和房地产市场作为投资组合的两种选择,投资者同样会根据两个市场收益率和风险的变化而做出改变。国内的个人投资者由于投资渠道有限,可选择的领域基本只有房市和股市。因此,中国的房市和股市是一种互相“牵制”、此消彼长的负相关关系。

国外历次危机经验表明,房地产市场和股票市场一直以来就是风险积聚的重要载体,房地产价格泡沫和股市的剧烈震荡之间具有紧密的关联性,并且这种联系达到一定程度时就会加速两个市场泡沫的破灭。国外关于房地产市场与股票市场之间关系的研究成果较多。Quan&Titman(1999)收集了17个国家连续14年的数据,证明了股票收益率和商品房价格之间存在显著的正相关关系。Okunev&Wilson(2000)用1979年1月~1993年12月之间的数据证明了REIT指数(房地产投资信托基金指数)和标准普尔指数之间存在协整关系,尽管很微弱。Tse(2001)也证明了股票价格变化是引起房地产价格变化的原因。Fu&Ng(2001)计算出房地产收益率和股票价格指数之间的相关系数达0.44,Sim&Chang(2006)用VAR模型和韩国的数据验证了这种相关性。美国次贷危机爆发之前,美国资本市场在推动房地产市场繁荣方面发挥了重要作用,尤其是广泛的资产证券化。大量的资产证券化产品助推了美国房地产市场的泡沫。Gennaioli,Shleifer&Vishny(2013)的研究认为由资产证券化推动了金融创新,使得房价随着信贷扩张而上涨,随后引发了危机。Benabou(2013)在此基础上深入分析发现,资本市场中介结构和银行对房价上涨的一厢情愿的想法和“群体思维”导致投资者过度乐观和“集体故意失明”,增加了危机的传染性。

影响房地产市场与股票市场价格波动的根本因素源于投机资金或流动资金,这就使得两种市场泡沫具有较强的关联性。近年来,我国房价出现了快速、大幅度的上升,股价不断大起大落。因此,国内关于房市风险与股市风险联动性的研究也逐渐增多。盛松成(2005)采用回归分析,选取1991~2005年上海房地产综合指数与上交所股票成交增长率的数据进行实证分析,发现二者之间相关系数较小,得出了房地产市场与股票市场之间相关性不强的结论。周京奎(2006)研究结果表明房地产价格的变动将导致股票价格产生波动。温军(2007)的研究认为我国房市价格和股市价格之间存在微弱的负相关关系。沈悦和卢文兵(2008)研究结果表明房地产价格的上升与股票价格的上升存在两季左右的间隔,且两者呈现出螺旋式变化的趋势。况伟大(2010)的理论模型显示本期股价与本期房价呈正相关关系,与下期房价呈负相关关系。王晓明(2010)的研究结果认为银行信贷过度介入是导致股市和房市价格大幅上涨和下跌的原因。

从国内外对房地产市场和股票市场的关系研究来看,得出三个结论:正相关、负相关和不相关,在研究过程中所用的方法包括相关性检验、协整分析、格兰杰因果关系检验等。事实上,房地产市场与股票市场间不是简单的线性关系,在资产替代效应和资产组合理论机制下,为实现收益最大化与风险最小化之间的均衡,理性投资者会在房地产和股票两大资产之间不断权衡取舍。据此,本文聚焦于中国房地产市场和股票市场之间关系的研究,采用非线性模型,试图寻找二者之间的具体联动关系,尤其是房价和股价相互影响的关系。

二、基于房市与股市关系构建非线性理论模型

对股票价格的研究可以基于一种均值回归过程(Campbell&Kyle,1993)。为了建立均值回归模型,首先假设股票价格指数的变动符合布朗运动①即假设股票收益率满足随机游走的条件。:

其中,dPt/Pt是股票收益率,μ是预期收益。σ是股票收益的标准差,dwt是均值为0、方差为1的布朗运动。股市对房地产的影响用下面的方程来描述:

dSt是房地产价格指数的变化,Pt是在T时期的股票价格指数,St是在T时期的房地产价格指数,λ是(Pt-St)的系数,ϕ是dSt的标准差,d(qt)是均值为0、方差为1的布朗运动。方程(2)描述了同期房地产价格指数和股票价格指数的关系,但现实的情况并不是这样的,股票市场的信息不会及时传导给房地产市场,λ就反映了这种传导速度。λ越大,这种传导的力量就越强,如果λ=0,说明房市和股市之间不存在相关性,股票市场的信息不会传到房地产市场。方程(2)的设立基于两个假设:一是房地产价格系数可以是负的;二是λ是常数。但很多实证结果表明λ并不是常数①Abraham&Hendershott(1994)的研究表明了房地产价格的波动是不稳定的。。因此,方程(2)并不能合理的描述房地产价格指数与股票价格指数之间的关系。为了克服这个缺陷,我们引入了下边的方程来反映房市和股市之间的关系:

该方程同样需要假设房地产和股票两个市场具有均值回归的属性。β是影响系数,αt是一个函数,随后会定义。K是常数项。方程(3)对数变换之后,

方程(4)是一个线性对数模型。如果αt是一个稳定的过程,那么方程(4)描述的就是一个线性协整关系。下面探讨αt的基本属性,αt要求房地产价格是稳定且均值回归的,所以要进行协整检验。这里可以参考利率的均值回归过程:

其中,Rt是t时期的利率,λ是均值回归过程中调整的速度,μ是利率均值,γ反映了dRt的波动属性,δ是布朗运动过程dzt的标准差。方程(5)要求λ>0且稳定。αt的基本属性就是Ornstein-Uhlenbeck过程:

对方程(6)进行变形之后,可由下式表示:

Ornstein-Uhlenbeck过程是均值回归的,且均值μ和方差δ2/2λ是稳定的。这意味着如果λ>0,方程(4)就是一个协整过程。如果λ=0,那么St和Pt之间就不存在协整过程,αt由下式表示:

由此可见,在假设αt满足Ornstein-Uhlenbeck过程的前提下,方程(3)能够描述St和Pt之间的关系。即方程(3)在满足dαt=-λαtdt+δdzt的前提下可变换为:

其中,ρ是dzt和dwt之间的相关系数②两个布朗运动分别是dzt和dwt,dwt代表对股票收益率的随机冲击,dzt代表对均值回归过程dαt的随机冲击。。

方程(9)的合理性在于St是非负的,而且房地产价格指数的方差是指数函数,这就弥补了方程(2)的缺陷,同时还符合均值回归过程。均值回归过程由αt来决定,保证了房地产市场向股票市场的均值回归过程。β保证了房地产市场向股票市场的非线性均值回归。方程(9)是一个连续模型,为了使用离散数据,有必要对方程(9)进行转换,具体的方法就是用t+△t来代替方程(9)中的t,如此就变成如下方程:

在方程(10)中可以看出,影响房地产市场的因素不仅包括股票市场的收益,还包括St和Pt之间的差异,系数为e(-λ△t-1)。这意味着房地产市场不仅存在向股票市场的均值回归过程,同样依赖于股票市场的收益。λ需满足2>λ>0③如果λ超出这个范围,就会变得不稳定。如果λ=0,方程(10)就变为Gyourko&Keim(1992)使用的用来检验房地产市场价格和股票收益率关系的模型。。方程(9)和方程(10)被经常用于检验房地产市场和股票市场的关系。方程(9)代表着房地产和股票的长期均衡关系;如果β=0,意味着两个市场之间是分割的;如果β=1,意味着两个市场之间是线性关系;如果1>β>0,意味着两个市场之间存在协整关系。所以,在分析房市和股市关系时,方程(9)具有较强的灵活性,可以判断二者的关系究竟是线性还是非线性。因此,对方程(9)进行变形后得出的方程(10)能够以非线性关系来描述房市和股市的关系。

三、基于非线性模型检验中国房市与股市的关系

本部分的实证检验是基于上一部分方程(10)进行的,利用2011年至2017年间的数据对我国房地产价格和股票价格的关联性进行实证研究。

(一)数据的选取与处理

本文用上证综指(SHZZ)与深圳综指(SZZZ)来衡量股票价格的变动,用百城住宅价格(BCJG)、70个大中城市二手住宅价格同比指数(DZESJG)、一线城市二手住宅价格同比指数(YXESJG)、70个大中城市新建住宅价格同比指数(DZXJJG)和一线城市新建住宅价格同比指数(YXXJJG)来衡量房地产价格的变动。样本区间的范围为2011年1月~2017年12月。

(二)描述性统计分析

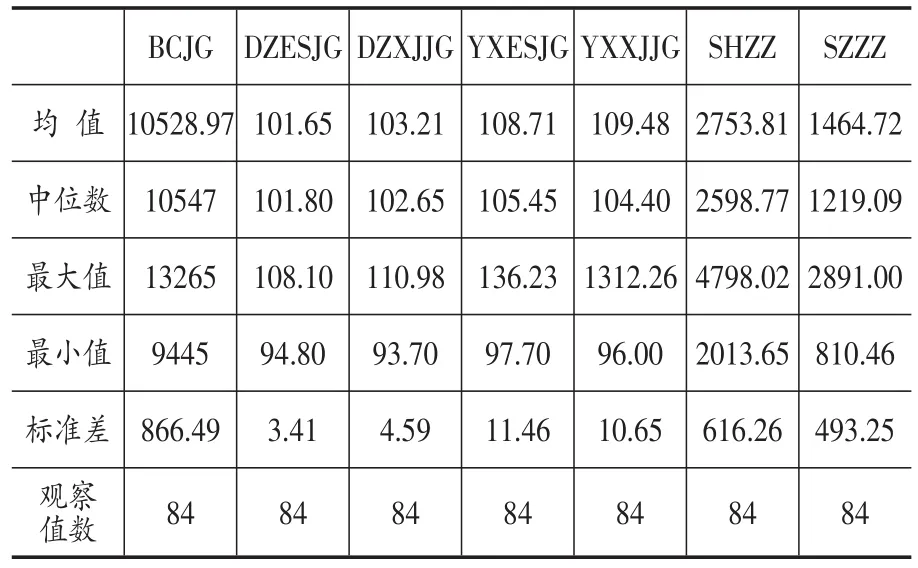

对数据进行初步的统计分析,得到表1。

表1 数据统计特征

图1 百城住宅价格(BCJG)走势资料来源:Wind数据库。

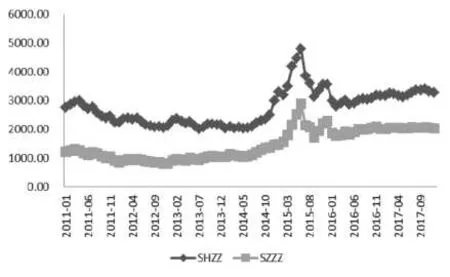

图2 上证综指(SHZZ)与深圳综指(SZZZ)走势资料来源:Wind数据库。

(三)平稳性检验与协整检验①

①篇幅所限,检验结果留存备索。

经ADF检验和PP检验,本文数据一阶差分后都是平稳的。协整分析结果表明,房地产市场各个指标与股票市场都是分割的,不存在协整关系。

(四)回归分析

本文首先要验证房地产市场和股票市场之间是否存在非线性关系。采用的回归模型是基于方程(10)的一种变形。其中,log的变化,在模型中分别用LNCBCJG、LNCDZESJG、LNCDZXJJG、LNCYXESJG和LNCYXXJJG来表示。代表股票价格的变化,分别用LNCSHZZ和LNCSZZZ来表示。

在模型(11)中,γ1反映的是房地产价格和股票价格之间均值回归的非线性属性,γ2反映的是股票价格的均值回归属性。γ3反映的是房地产价格自身的均值回归属性。从方程(6)中可以看出,γ3和房地产价格均值回归的速度λ之间的关系可以表示为:γ3=(e-λ△t-1)。

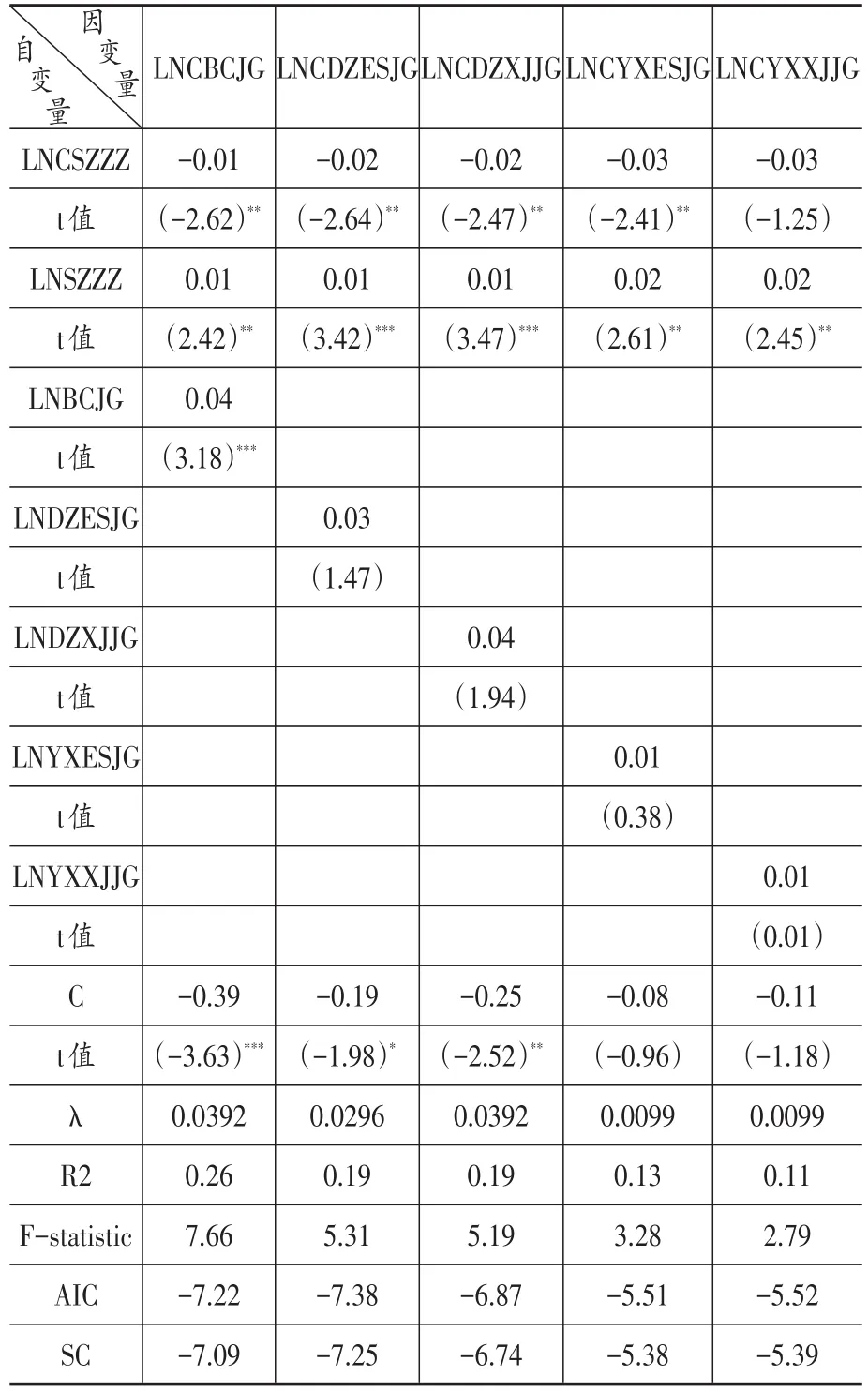

表2用上证综指(SHZZ)代表股票价格的变化,从实证结果来看,当因变量选取70个大中城市二手住宅价格同比指数、一线城市二手住宅价格同比指数、70个大中城市新建住宅价格同比指数和一线城市新建住宅价格同比指数时,LNCSHZZ的系数(即模型中的γ1,是对非线性均值回归属性的估计)在5%的水平下都是显著的,这一结果证明了房地产价格变化和股票价格变化之间的非线性相关关系,而且呈现出负相关关系。LNSHZZ的系数(即模型中的γ2,股票价格对房地产市场价格变化的影响)在5%的水平下同样都是显著的,股票价格本身对房地产价格变化会产生影响。从γ3的系数来看,五个模型中有三个在5%的水平下显著,有两个不显著,意味着股票市场和房地产市场之间存在弱的均值回归。根据γ3计算出的房地产价格均值回归的速度λ,三个显著的模型中每月房地产价格均值回归速度分别为3.92%、4.88%和5.83%,房地产向均值靠拢的速度非常慢,股票和房地产两个市场之间的差异非常大。

表2 上证综指(SHZZ)与房地产价格之间的非线性回归估计

表3用深证综指(SZZZ)代表股票价格的变化,从实证结果来看,当因变量选取不同的指标时,五个模型中有四个的LNCSZZZ系数在5%的水平下都是显著的,这一结果再一次证明了房地产价格变化和股票价格变化之间的非线性负相关关系。LNSZZZ的系数在5%的水平下同样都是显著的,股票价格本身对房地产价格变化会产生影响。从γ3的系数来看,五个模型中有一个在5%的水平下显著,有四个不显著,意味着股票市场和房地产市场之间存在弱的均值回归。由此计算出的房地产价格均值回归的速度λ为3.92%。本部分实证分析的结果证明了我国股票市场的价格与房地产市场的价格之间存在非线性反向相关关系。同时证明了房地产市场和股票市场之间存在微弱的均值回归关系,房地产价格均值回归的速度较慢。这说明了股票市场价格的变化只会对房地产价格的变化带来较小的影响,房地产价格均值回归的速度在6%以下。这一结果解释了为什么房地产市场和股票市场之间不存在协整关系。协整检验的结果之所以是不显著的,原因就在于两个市场之间的价格实际上是一种非线性关系。这也是本文用一个非线性模型来分析房地产市场价格和股票价格之间的关系的原因,结果也证明了两个市场之间的非线性关系是显著的,但两个市场之间价格的均值回归速度是缓慢的,价格的差异性在短期很难消除。

表3 深证综指(SZZZ)与房地产价格之间的非线性回归估计

四、结论与政策建议

本文研究了房地产价格和股票价格之间的关系,得出的结论是房地产价格和股票价格之间表现出一种非线性负相关关系,其原因主要在于资产替代效应居于主导,导致房地产和股票作为两种重要的风险资产就呈现出负相关的关系。

鉴于以上结论,本文提出如下政策建议:第一,防止房地产市场和股票市场联动破坏实体经济。政府的宏观调控政策应维持两个市场的稳定,要把防控房地产市场和股票市场可能引致的金融风险放到更加重要的位置,下决心处置一批风险点,着力防控房地产价格和股票价格出现泡沫,提高和改进监管能力,确保不发生系统性金融风险。第二,房地产市场和股票市场在我国呈现出显著的非线性负相关关系,背后的推动力量就是资金在两个市场之间来回流动,反映出两个市场存在严重的投机性和风险的传递性。政府的宏观调控政策应充分考虑两个市场的关联性和溢出效应,避免顾此失彼。近年来的房地产市场和股票市场的大幅波动,很重要的原因就是影子银行的快速发展使金融机构有机会规避监管,使得资金绕道进入房地产市场和股票市场,故而要加强对相关业务的监管。第三,以“房子是用来住的,不是用来炒的”为目标,建立多层次房地产市场结构。要强调房地产的居住属性。一方面,加大保障房的供给,加快保障房、廉租房建设。推进“购租并举”,满足多层次需求,加快发展住房租赁市场,旨在强调房地产的居住属性。另一方面,增加土地供给,减少对“土地财政”的依赖,从源头上切断国内外游资对房地产市场的投机炒作。同时,打击投机、热炒房地产市场价格的违法行为,抑制房地产市场泡沫。第四,以“注册制”改革、“强制分红”制度和限制“大股东套现”为抓手,使股市成为一个投资而非投机的场所。“注册制”是真正反映市场供求的一种股票发行制度,“强制分红”能够有效维护投资者的权益,限制“大股东减持套现”才能让资本市场回归到实体企业的“正道”上来。