基于平衡计分卡的高校专项资金绩效评价体系研究

2019-08-10魏斐

魏斐

【摘要】 专项资金为高校的教学科研活动提供了有力保障,为高校的可持续发展注入了活力。目前我国高校在专项资金绩效评价体系的建设方面尚有待完善。文章基于平衡计分卡理论和层次分析法,通过合理设置维度和选取关键指标,深入分析并构建了高校专项资金绩效评价体系,旨在提高高校专项资金的使用效率,落实高校主体责任,优化绩效管理方式,推动高校的可持续发展。

【关键词】 平衡计分卡;专项资金;指标体系;绩效评价

【中图分类号】 F810 【文献标识码】 A 【文章编号】 1002-5812(2019)12-0095-03

绩效评价是指根据设定的绩效目标,运用完善的管理制度和系统的工具方法,对一定时期内组织的运行效率与效果进行综合评判的管理活动,是实施激励管理的重要依据。建立科学的高校专项资金绩效评价体系,有助于加强对高校专项资金的精细化管理,提高资金使用效益,推动高校向更深层次发展。当前,很多高校尚未建立起切实可行的专项资金绩效评价办法,未及时开展绩效自评。关于高校专项资金绩效评价的理论研究多侧重于对资金使用情况等财务指标的考量,尚未形成完整的评价体系。本文探索将平衡计分卡理论引入高校专项资金绩效评价体系中,利用层次分析法确定关键指标的权重,有助于形成更加客观、全面、科学的绩效评价体系。

一、理论概述

(一)平衡计分卡的概念

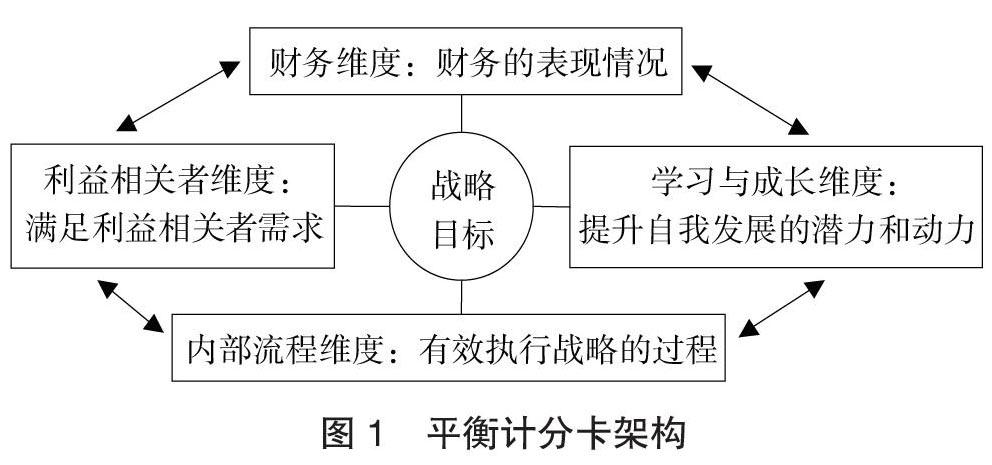

平衡计分卡是一种新型的绩效管理体系,包括财务、利益相关者、内部流程、学习与成长维度,四个维度紧密相联,相互作用。通过对四个维度的分析,可以将组织的战略轉化为可操作的衡量指标。平衡计分卡不仅关注资金的使用和分配,还注重培养员工的学习和成长能力、组织内部的营运管理、利益相关者的需求等,主张通过提高组织的财务表现、优化组织的内部管理流程、提高组织自我发展的潜力和动力、满足利益相关者的需求,实现组织的战略目标,还可以平衡财务和非财务指标、结果和动因指标、长期和短期目标。平衡计分卡的架构如图1所示。 (图略)

(二)高校专项资金的概念

广义的高校专项资金是指来源于财政和有关部门的拨款、社会捐赠、学校自筹经费安排和按财务制度规定提取的具有专项用途的专用基金,主要包括:学科建设、思政工作、重点实验室建设、师资队伍建设、会议培训、大型仪器设备购置、图书购置、党建活动等经费。狭义的高校专项资金是指由财政部门安排的,经主管部门批复下达的具有特定绩效目标的财政拨款项目支出。本文以狭义的高校专项资金作为研究对象。

二、基于平衡计分卡设计绩效评价体系的可行性

(一)平衡计分卡与高校的可持续发展目标相一致

可持续发展是高校追求的战略目标。高校通过不断完善学科建设平台、引进高层次人才、培养具有创新能力的学生、优化师资队伍等措施,促进自身的稳步发展,满足社会的需求,而这与平衡计分卡的内涵是一致的,既关注高校的资源配置及内部管理状况,也关注长远的战略目标。鼓励高校用发展的眼光看问题,激发高校价值创造的潜力,提高管理效能,为高校的健康可持续发展保驾护航。

(二)平衡计分卡能够全面考核高校专项资金的绩效

平衡计分卡的全面性体现在四个维度的应用中,基于平衡计分卡理论建立的绩效评价体系从财务、内部流程、利益相关者和学习与成长维度进行剖析,将高校的战略目标与绩效评价关键指标相结合,全方位、多角度地进行考核评价。这四个维度既能体现专项资金的使用状况,也能体现内部管理的过程;既关注教师队伍的优化和学生的培养,也关心利益相关者的需求;既注重项目运行期间的各项成果,也注重项目完成后带来的潜在效益。

(三)平衡计分卡符合高校的差异化要求

由于各高校的定位、发展规划、制度等存在诸多差异,高校专项资金项目的成果存在很难用单一财务指标来衡量、定性指标难以量化等问题。这就要求各高校结合实际具体分析构建绩效评价体系。平衡计分卡充分考虑了高校的具体情况,通过逐层分解落实高校的发展目标,运用定量、定性相结合的方法,多角度对高校专项资金的绩效进行考核,符合不同高校的差异化要求。

三、基于平衡计分卡的高校专项资金绩效评价体系构建

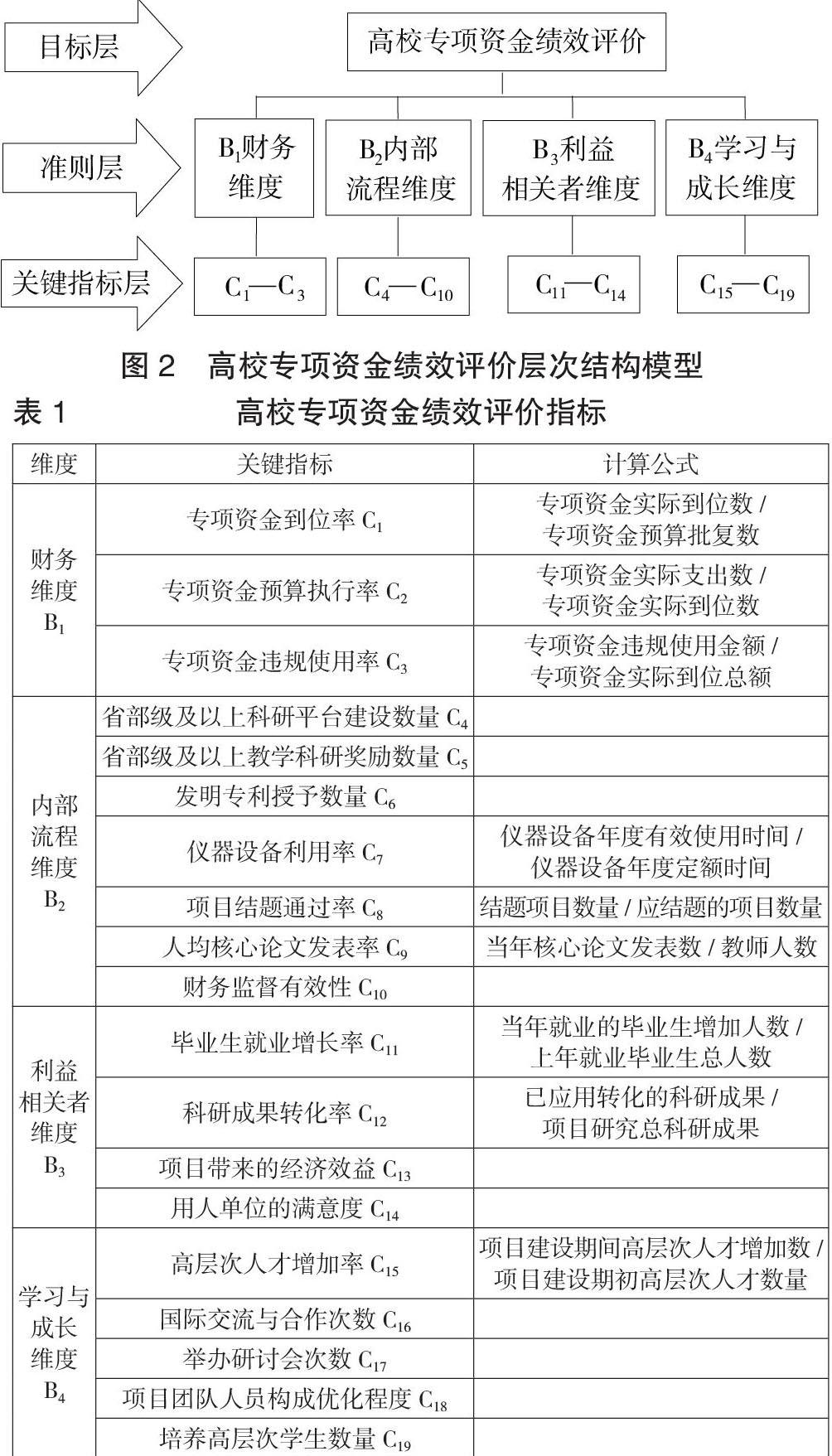

指标的设置是评价高校专项资金绩效的关键,选取的指标既要全面又要兼顾重点,不仅要有收入、支出等财务指标,也要有教学、科研实施成果、经济效益、满意度等非财务指标;不仅要有定量指标,也要有定性指标。本文结合高校专项资金项目建设具体情况,从四个维度构建绩效评价体系,具体指标及部分计算公式如表1所示。(表略)

(一)财务维度

高校的各项教学科研工作都需要财务的支持才能顺利开展。财务指标在传统绩效评价体系中占据着重要地位。与企业不同,高校的目标并不是盈利。财务维度指标应当侧重于反映高校专项资金的投入和使用情况,其中,是否存在违规使用资金是财务维度需要考察的一个重要指标。提高专项资金的利用效率、降低资金使用的风险、节约资金是高校财务维度的目标。

(二)内部流程维度

内部流程维度重点关注高校如何运用专项资金开展教学科研项目。专项资金的有效利用是内部流程维度的战略目标。高校应结合专项资金的限定用途和自身特点将专项资金用于学科平台建设、实验室设备更新、教学科研活动等方面,专项资金的使用是否受到财务的有效监督也是内部流程维度的重要指标。有效使用专项资金有利于提升高校的科研水平,提高高校的教学质量和综合竞争力,有助于高校的长远发展。

(三)利益相关者维度

大多数高校都是具有公益性的事业单位,应当履行培养人才、科学研究、社会服务职能,培养全面发展的高素质应用型创新人才。因此对于高校来说,利益相关者既包括教师、学生、用人单位,也包括社会。培养创新人才是高校工作的重中之重,通过合理利用专项资金不断优化师资结构,提高教师的教学科研水平,有助于高校培养高素质学生,更好地开展教学科研工作。高校应紧握时代发展的脉搏,将专业对接产业,在向用人单位输送高质量人才的同时,将科研成果转化为生产力,为社会提供更好的服务。满足学生、教师、用人单位和社会的需求是高校利益相关者维度的目标,也是高校实现战略目标的重要内容。

(四)学习与成长维度

学习与成长维度是高校在自身发展、自我创新的过程中所具有的潜力和动力的体现。只有不断加强高校的革新能力,才能完成其战略目标,满足利益相关者的需求,具体可以通过教师和学生的学习和成长来体现。高校要鼓励教师“走出去”交流学习,通过科研项目带动教师综合能力的提升,还要通过“引进来”高层次人才,优化教师队伍。教师的成长和进步是学校或学科增强竞争力的核心要素,优秀的教师队伍不仅可以带动学科的建设发展,还能够培养高层次、高质量的学生。

四、运用层次分析法确定指标权重

(一)构建递阶层次结构

递阶层次结构如图2所示,其中关键指标层C1—C19见表1。

(二)构造判断矩阵

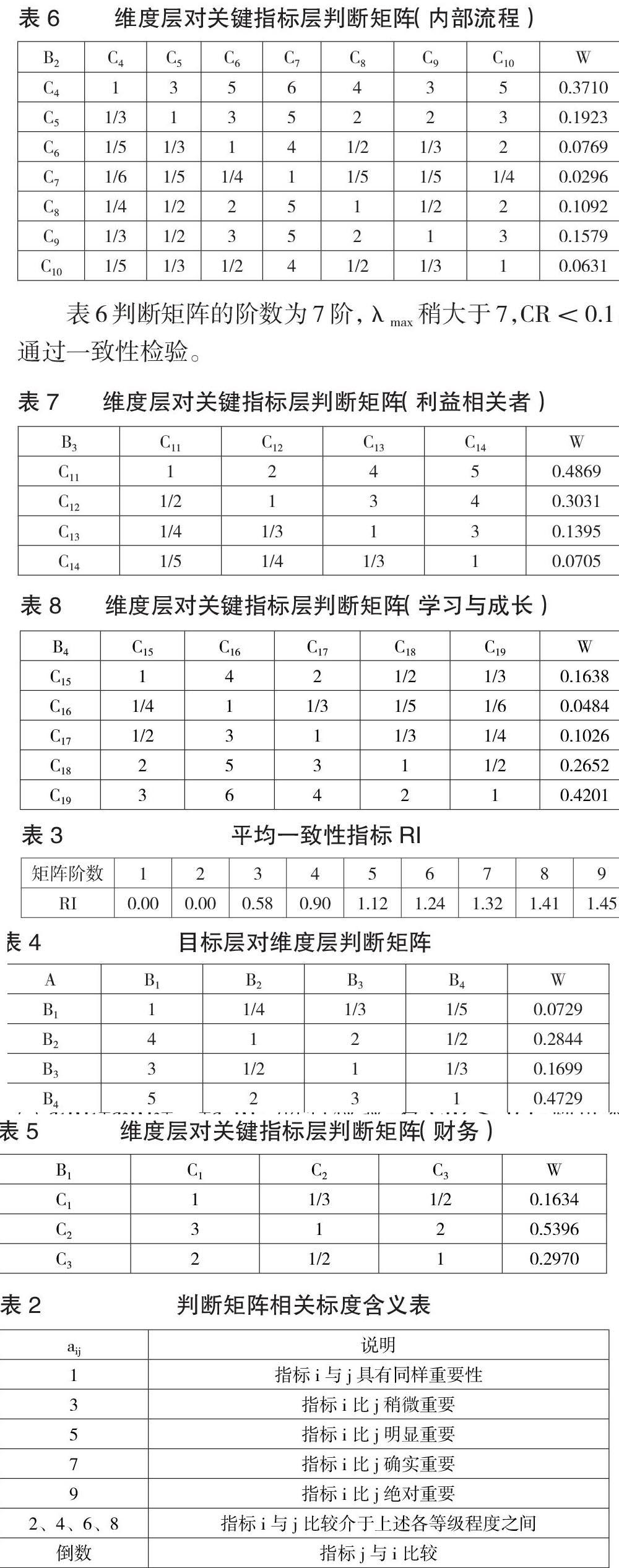

通过深度访谈高校项目负责人,包括科研、实验室管理、财务、资产管理等部门相关责任人,以及科研团队成员等相关领域专家,对任意两个指标的重要性程度进行比较并打分,将分数汇总平均,由此获得各层次的判断矩阵。根据表2确定标度aij,且满足aij=1/aji,aij为指标i与指标j进行对比。

(三)层次单排序及一致性检验

为评估判断矩阵偏离的一致性,本文选取了判断矩阵最大特征值以外的其余特征值的负平均值CI。

CI=(λmax-n)/(n-1)

CI越小,表明判断矩阵的一致性越大。当矩阵具有满意一致性时,λmax稍大于n,其余特征值也接近于0。平均一致性指标如表3所示。(表略)

CR为随机一致性比率,CR=RI/CI。当CR<0.10时,表明判断矩阵具有满意一致性。判断矩阵通过一致性检验后,再进行层次单排序。层次单排序即通常所说的求权重,计算出每个层次因素相对于上一层次中某个因素的相对重要性,得到与之有联系元素重要性次序的权值。本文选用特征向量法计算权重向量W。根据矩阵理论,假设A是n阶方阵,如果数λ和n维非零列向量W使关系式AW=λW成立,那么这样的数λ称为矩阵A的特征值,求出最大特征根λmax,将λmax对应的特征向量归一化即求得权重向量W,由此可得表4—表8。

(四)层次总排序及一致性检验

五、结语

构建基于平衡计分卡理论的高校专项资金绩效评价体系并确定对应权重后,可结合某高校的专项资金项目定量指标和定性指标进行验证,并将结果与专项资金绩效评价体系综合权重相乘再相加,得出该校专项资金绩效评分。高校可根据评价结果,全面梳理取得的成效、存在的问题等,对薄弱环节和内容重点落实到具体方向、团队及个人,及时对短板进行补缺。运用平衡计分卡对高校专项资金进行绩效评价能够帮助高校改进专项资金管理模式,保障专项资金安全,提高专项资金使用效益,提升高校的综合实力,更好地实现高校的战略目标。但应当注意的是,关键指标选取、重要性程度判断等环节在很大程度上受到人为因素的影响,不可避免地会影响评价的结果。因此运用平衡计分卡理论进行绩效评价时,应着重对这些环节加以约束和规范,如增加样本数据、将多种调查研究方式相结合、设置科学合理的分析模型,降低人为因素的影响,提高绩效评价结果的客观性。S

【主要参考文献】

[1] 冯瑛,张红轶.地方师范院校专项资金绩效评价指标体系构建——基于平衡计分卡的研究视角[J].会计之友,2017,(19).

[2] 李洋,盛惠良,沈军.高校全面预算管理与绩效评价研究[J].商業会计,2017,(21).

[3] 李茹,宋碧艳,李鹏,鲁明,王学娟.“双一流”引导专项绩效评价研究[J].教育财会研究,2018,(4).

[4] 刘巧华.高校学科建设专项资金绩效预算模型探讨[J].会计之友,2018,(7).