政府补助对长安汽车财务绩效的影响分析

2019-08-10崔学贤白洁

崔学贤 白洁

摘要:政府为了支持国产汽车的发展,给予了强有力的政府补助,但面临着补助减少的趋势,分析这些补助对企业未来影响的研究显得非常重要。文章以长安汽车为例,分析其近年来获得补助的状况以及政府补助对企业盈利能力、偿债能力、运营能力和发展能力的影响,得出政府补助对长安汽车发展的利弊,最后针对目前的形势总结出政府和企业可以采取的措施。

Abstract: China government has given strong government subsidies to support the development of domestically produced vehicles, but it is facing a trend of subsidies reduction. It is very important to analyze the impact of these subsidies on the future impact of enterprises. Taking Changan Automobile as an example, this paper analyzes the status of subsidies in recent years and the impact of government subsidies on corporate profitability, solvency, operational capability and development capability, and draws the advantages and disadvantages of government subsidies for the development of Changan Automobile. Finally based on the current situation, this paper summarizes the measures that governments and companies can take.

关键词:长安汽车;新能源汽车;政府补助;财务绩效

Key words: Changan Automobile;new energy vehicle;government subsidy;financial performance

中图分类号:F540.58 文献标识码:A 文章编号:1006-4311(2019)17-0052-03

1 政府补助的现状

政府对汽车生产商的补助逐渐转变为扶优扶强的政策机制,将会推进优胜劣汰的市场机制,这为企业提供了机会也带来了挑战。现阶段我国政府补助的趋势表现为两个方面:一是补贴力度减小,二是技术门槛提高。

1.1 补贴力度减小

2017年,政府对新能源的乘用车、客车、专用车的补贴幅度减小,整体呈现下降的趋势,但是位于过渡时期的乘用车相对于之前的数额有所提高,这是因为乘用车的技术含量高,这样体现了政府补助的目的是为了汽车行业的技术的进步。客车的政府补贴呈现“跳崖式”的减少,由于客车的特殊性,政府对其补助激励不会有明显的效果。专用车的研发正处于起步阶段,为了避免专用车的研发出现“散、小、乱”现象,政府起初对于专用车的补贴就不高,现阶段的下降幅度也不会很明显。

补贴力度的减小是必然趋势,首先政府对汽车行业的补贴数额较大,不管是对于中央财政还是地方财政,持续的高补贴政策会带来巨大的压力,因此对汽车行业的补贴力度必然下降。其次,我国对汽车行业的补贴更像是“劫贫济富”的锦上添花,而非是雪中送炭,所以政府必须减少补贴,使汽车企业走向市场化,逼迫企业在竞争的市场中,技术升级,提升企业产品质量,获得企业竞争力。另外,补贴政策导致企业制定政策导向型的生产计划,而不是市场需求型,减少政府补贴能够改变畸形的发展趋势。

1.2 技术门槛提高

之前的低技术门槛政策,导致企业纷纷进入汽车研发行业以低成本换取高额补贴,甚至出现骗补的现象。政府开始严格审核企业是否满足获得政府补助的条件,更重要的措施是提高了技术门槛。对于新能源汽车生产方面,提高技术门槛的表现为降低了低续航里程车型的补贴,续航里程划分更细,动力电池系统的质量能量密度和百公里耗电量都提出了更高的门槛条件。技术门槛的提高会筛选出不满足条件的企业,促进企业致力于技术研发,本质上是减少补贴的另一种方式。

2 长安汽车获得政府补助情况

2.1 数额逐年增长

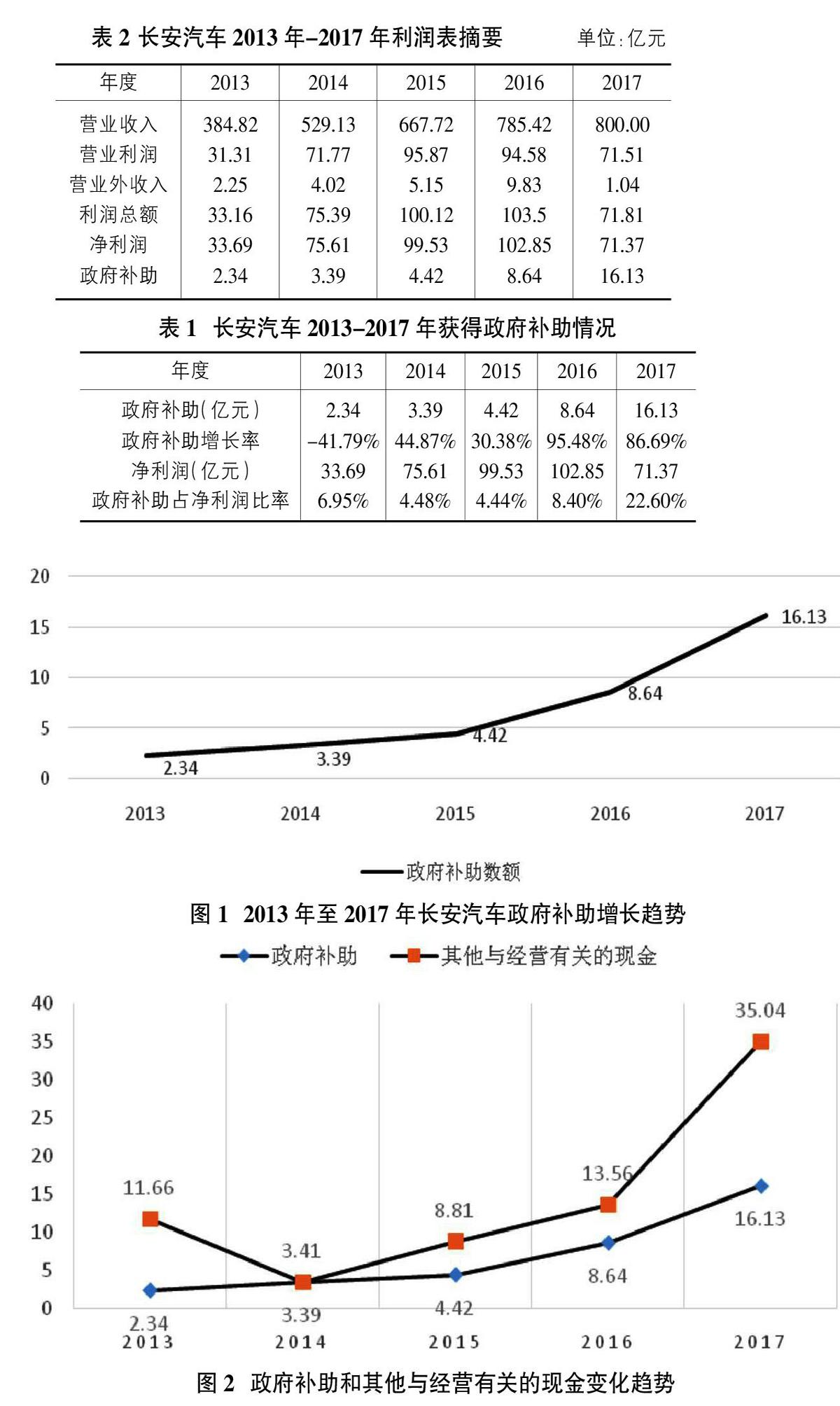

表1的数据来源于长安汽車对外公布的上市公司财务报告,从中可以看出,长安汽车从2013年至2017年持续获得政府补助;从图1可以得出政府补助在2013年-2015年增长比较平稳,2016年和2017年增长幅度较大,总体呈现持续增长的趋势,数额逐年增加说明政府对长安汽车支持的力度在不断加大。从其增长率角度来说,除2013年是负增长外,2014-2017年增长率均大于30%,甚至在2016年增长率达到了95%左右,说明政府补助的数额不仅增加,而且增长的速度快。

2.2 政府补助占净利润比率增长

从表1政府补助占净利润的比率角度看,2013年-2017年政府补助逐年增加,净利润也逐年增加,政府补助占净利润的比例是上升的趋势,说明政府补助的增加速度是大于净利润的增加速度。另外比率的数值在2017年甚至达到了22.6%,说明企业利润的增加对政府补助的依赖程度大。

3 政府补助对长安汽车财务报表的影响

3.1 政府补助对长安汽车利润的影响

从表2中还可以知,2013年至2016年来营业收入、营业利润、营业外收入、利润总额和净利润都处于增长状态,但在2017年营业利润减少20多亿元,但财政补助比上年增加近2倍,达到了16.13亿元,说明企业的这种剪刀差使得政府补贴在长安汽车净利润的贡献率逐步上升,按照这种趋势,企业如果不采取有效措施解决当前困境,可能在未来几年长安汽车公司对政府补助的依赖程度会加大。

3.2 政府补助对长安汽车现金流的影响

长安汽车2013年至2017年其他与经营活动有关的的现金的变化趋势如图2,可以看出除2013年外,长安汽车的其他与经营活动有关的现金呈上升的趋势,计入该科目下的政府补助也呈上升趋势,但2015年至2017年之间的上升速度比2013年至2015年之间的上升速度明显加快。从政府补助占其他与经营活动有关的现金的比重来看,2014年所占比重最大,2015年至2017年比重趋于稳定,位于50%左右,仍处于很高的比重。如果沒有政府提供的大量现金流,长安汽车将会面临较大的现金压力。

4 政府补助对长安汽车财务状况的影响

4.1 盈利能力

企业的盈利能力表现为一定时期的获利能力,衡量企业能否健康发展的关键。本文通过分析2013年至2017年净资产收益率和扣除政府补助后净资产收益率的数额大小和前后影响额,分析长安汽车的盈利能力和扣除政府补助后的盈利能力。

从表3中可以看出,净资产收益率从2013年至2017年,除在2016年有稍微降低外,整体呈现上升的趋势,说明企业净资产的使用效率提高,为股东创造的收益在逐渐提高。从扣除政府补助后净资产收益率角度看,该比率较扣除前的净资产收益率都有所下降,并且下降程度随年份的增加不断地上升,在2017年下降的程度达到最大。单独看2017年,净资产收益率比2014年和2015年都大,但是扣除政府补助后的净资产收益率却比前两年的小,说明2017年的净资产收益率并不能全面反映企业净资产实际的盈利,因为其有很大一部分是政府补助提高了企业的净资产的盈利能力,但政府补助并不是企业净资产实际创造的价值。所以在对长安汽车盈利能力分析时,应尽量选择扣除政府补助后的指标,才能对企业的实际创造的价值进行客观的分析。

4.2 偿债能力

企业的偿债能力是企业偿还债务的能力,是债权人非常看重的指标。本文通过分析长安汽车2013年至2017年的资产负债率和扣除政府补助后资产负债率,分析政府补助对长安汽车偿债能力的影响。

从表4看出,从2013年至2017年企业的资产负债率在逐年下降,说明企业的偿债能力在逐渐加强,扣除政府补助后每年的资产负债率比扣除前资产负债率都增加一定的数额,说明扣除政府补助后企业的偿债能力减弱。从影响额来看,2013年至2017年影响额也呈现逐年增加的趋势,代表政府补助对企业的偿债能力影响程度也在加大。由于政府补助属于政府对其的资助,属于企业的优势,但是政府补助受其外部影响程度大,企业不能掌握主动权,政府暂停补助将对其偿债能力有很大的影响。所以对其偿债能力分析时,应考虑扣除政府补助后的财务指标。

4.3 营运能力

营运能力分析主要通过检验资产周转状况,分析资产管理效率。从经营活动和投资活动角度分析,资产管理效率主要包括经营性运营资本和长期资产管理效率,包括应收账款、存货、应付账款、固定资产、总资产等。由于无法得知政府补助对当期销售收入的影响,所以,本文只能探析长安汽车接受政府补助后运营能力。以2013年为目标,通过计算,2013年长安汽车扣除政府补助后企业的总资产周转率为0.76,此后2014年和2017年资产周转率分别为0.85和0.83,这两年都比2013年的总资产周转率高,说明2013年的政府补助提高了2014年和2015年的总资产周转率。

4.4 发展能力

企业的发展能力是对企业未来的发展能力的预测,反映了企业的发展潜力。对企业发展能力分析的指标有很多种,本文选取了企业的净资产增长率和扣除政府补助后的净资产增长率两个指标,分析企业的发展能力和政府补助对企业发展能力的影响。

从表5中可以看出,除2013年外,即从2014年到2017年,长安汽车的净资产增长率逐年下降,并且下降速度越来越快,在2017年净资产增长率甚至下降到9.48%,比2014年下降了27%,反映了企业资本规模的扩张速度逐渐减小,企业未来成长能力不太乐观。扣除政府补助后的净资产增长率比扣除前都一定程度的下降,变化方向与扣除前相同,说明企业扣除政府补助前后分析净资产发展能力的结果相同。

从影响额的角度来看,除2015年小幅度下降外,从2013年到2017年影响额是逐渐增加的,说明政府补助对净资产增长的影响程度越来越大。值得注意是2017年补助对净资产增长的影响程度达到最大,值得利益相关者关注。

5 政府补助和企业发展的建议

5.1 从企业的角度来说

5.1.1 大力发展主营业务,提高自身竞争力

从政府补助对利润表的影响、盈利能力和成长能力的分析来看,每年的政府补助并没有达到促进财务绩效的效果,反而对企业财务绩效进行了粉饰。从以上的分析来看,企业对补助的依赖程度越来越大,但这并不是企业发展的长久之计。政府补助属于政府对企业或者行业的激励政策,这属于企业的优势,但这不能参与衡量企业长期健康发展的指标,因为企业的生存、发展最终取决于企业创造的价值,这也是理性投资者所看重的方面。而通过政府补助提高净利润,甚至扭转企业亏损状态,将失去对投资者的吸引。因此长安汽车应借助政府补助,发展自身的主营业务,创造企业价值,占据行业绝对优势。

5.1.2 加大管理层监督,提高其工作积极性

在企业经营状况不太好的情况下,由于政府补助的存在,财务报表也不会表现出太差的经营状况,因此管理者可能会出现懒惰的现象,这将损害企业发展进程。另外政府补助的存在,使得公司的现金流量增加,管理层的高薪和在职消费也可能会相应的增加,这也将损害公司的价值。不管是上述哪种情况的出现,都与政府想要达到的效果相反。从以上政府补助对长安汽车现金流量和财务绩效的分析,可以看出长安汽车在对管理层监督和工作积极性方面还有待提高。

5.2 从政府的角度来说

5.2.1 严格筛选补助对象,保证补助效果

政府在对某个行业补助时,可以客观地对资助企业进行评价,比如要考虑管理层的执业素养、企业的诚信、创新精神、发展前景等,可以对企业能否充分利用政府补助进行初步预测,对不符合要求的企业剔除,这样可以从源头解决补助乱用情况。另外对已经成为补助对象的企业进行定期的评估,对不按照规定使用政府补助的企业停止发放补助。

5.2.2 改善政府补助形式,推行非货币形式补助

政府补助的形式有多样,有无偿拨款、税收返还、财政贴息和无偿给予非货币性资产。无偿拨款形式的政府补助,虽然企业能够没有限制的使用资金,可能有助于企业发展业务,但也使一些企业将政府补助计入企业利润总额中,虚增了当期利润,达到弊大于利的结果,比如长安汽车在2017年的政府补助对企业利润就有很大的影响。所以,政府可以采用其他的补助形式,比如可以无偿给予非货币性资产,在长安汽车企业,政府可以给予研发新能源汽车的设备,将对公司的研发起到强有力的支持。

参考文献:

[1]董淑兰,吴钰.新能源汽车政府补助政策的财务效应——以福田汽车为例[J].中国农业会计,2018(01):28-31.

[2]徐利飞,张心灵.政府补助对企业绩效的影响——以獐子岛公司为例[J].财会通讯,2017(23):95-100,129.

[3]赵笑颖.政府补助对汽车制造业上市公司绩效的影响[D].华东交通大学,2017.

[4]郭军.财税补贴对比亚迪财务绩效的影响研究[D].华东交通大学,2017.

[5]吴晓翔.财税激励政策對企业成长性影响研究[D].南京财经大学,2017.

[6]刘靖宇,朱卫东,孙宜博,汪益玲.政府补助对企业财务绩效影响的评价[J].统计与决策,2016(10):179-182.

作者简介:崔学贤(1972-),男,河北滦南人,副教授,硕士,研究方向为财务和税收;白洁(1996-),女,河北石家庄人,初级会计,在读硕士,主要研究方向为财务管理与纳税筹划。