中日环境会计信息披露比较研究

2019-08-10周茂春康乃文

周茂春 康乃文

【摘要】 文章首先概括了中日两国环境信息披露的基本状况,然后选取我国的海尔公司与日本的松下公司,对二者的环境信息披露情况进行了对比,在借鉴日本经验的基础上,为我国环境信息披露制度提出了一些建议。

【关键词】 环境信息披露;环境报告书;环境效益

【中图分类号】 F23 【文献标识码】 A 【文章编号】 1002-5812(2019)12-0032-03

由于人类需求的不断扩大、工业的不断发展和各国对经济增长的迫切需求,导致人类的生存环境不断恶化,环境污染问题日益突显。为了使企业可持续发展,各国对环境保护也越来越重视,不断完善环境保护法律与法规,促使企业降低污染、减少能耗,增大环境信息披露显得尤为重要。目前日本环境信息披露制度的应用与实践在亚洲乃至世界上都处于领先地位,因此本文选取日本代表企业松下和我国代表企业海尔,对二者环境信息披露进行对比分析,并提出我国的对策。

一、中日环境信息披露的基本状况

日本是由众多岛屿组成的岛国,国土面积相对较小,资源相对匮乏。经济越是丰富发展,对资源的需求也就越大,由于自身资源稀缺,使得日本更加注重对资源的保护。1997年,日本发布了关于环境成本公开的相关规定;1999年,日本发布了有关环境会计确立的相关指南;2000年,日本发布《引进环境会计体系指南》,使环境会计进一步得到重视,并开始快速在企业应用。2005年、2007年日本又先后颁布环境会计指南修订版,不断完善其内容,为企业环境信息披露提供更详细的准则。到目前为止,日本约有700多种关于环境方面的法律法规。

我国环境保护、环境会计发展相对较晚,我国先后制定或修订了包括《水污染防治》《大气污染防治》《森林法》《矿产资源法》等环境保护法律9部、自然资源保护法律15部、相关行政法规50余项。在环境信息披露方面,我国主要由环保部或证券监管部门制定,后来又由其他国家部委参与跨部门合作制定。2017年底,证监会修订了信息披露内容的格式与标准,对上市公司及重点排污企业要求应披露环境信息。

由此对比可以看出,一方面,我国虽然在环境保护上不断加大法律力度,对环境信息披露逐渐重视,但是还没有对环境会计做出相关法律法规的规范;另一方面日本进行环境信息披露的企业相对较多。1998年,日本富士通是日本第一家发布环境信息披露的企业,而我国2004年才由宝钢股份发布了我国第一份环境报告,到2018年我国上市公司发布可持续发展报告的数量有286份,以单独环境报告形式发布的有125份。日本在2000年发布环境会计体系指南后,2002年有651家企业发布了环境报告书。可见我国企业对环境信息披露意识还不够强,企业对环境信息的披露还不够积极。

二、松下与海尔的环境会计信息披露对比

(一)松下与海尔的基本环境信息披露情况对比

松下最早发布环境报告的时间为1997年,编制参考准则为日本环境部制定的GRI标准的报告、2012年环境报告准则。报告范围为2017年4月1日至2018年3月31日松下公司和合并子公司。内容包括环境治理、环境风险管理、环境信息系统、环境影响与环境会计综述、减少碳排放、绿色物流、资源回收、化学物质管理、水资源保护。

海尔最早发布环境报告书的时间为2005年,编制依据为《企业环境报告书编制导则》(HJ 617-2011)及《山东省企业环境报告书编制指南》(DB37/T1086-2008)。报告范围为2017年1月1日至12月31日海尔青岛地区的相关环境信息。内容包括环境信息公开与交流、环境管理、环境会计、环保目标、物质流分析、环境绩效、降低环境负荷的措施、环境友好产品。

基于基本情況信息对比可以看出,松下与海尔在基本环境信息披露方面有以下差异:一是松下进行环境披露的时间更早,环境信息披露的时间更长,环境信息披露的体系相对成熟。二是松下环境报告编制依据为日本环境部制定的GRI标准的报告,社会认可程度更高。三是松下编制报告范围包括其境内外和合并子公司,海尔仅限于青岛地区,在范围上松下披露的信息会更全面一些。四是在内容组成上,松下更注重环境方面的保护,对碳排放、水资源管理、资源回收等方面展开讲述。

(二)松下与海尔的基本环境绩效披露情况对比

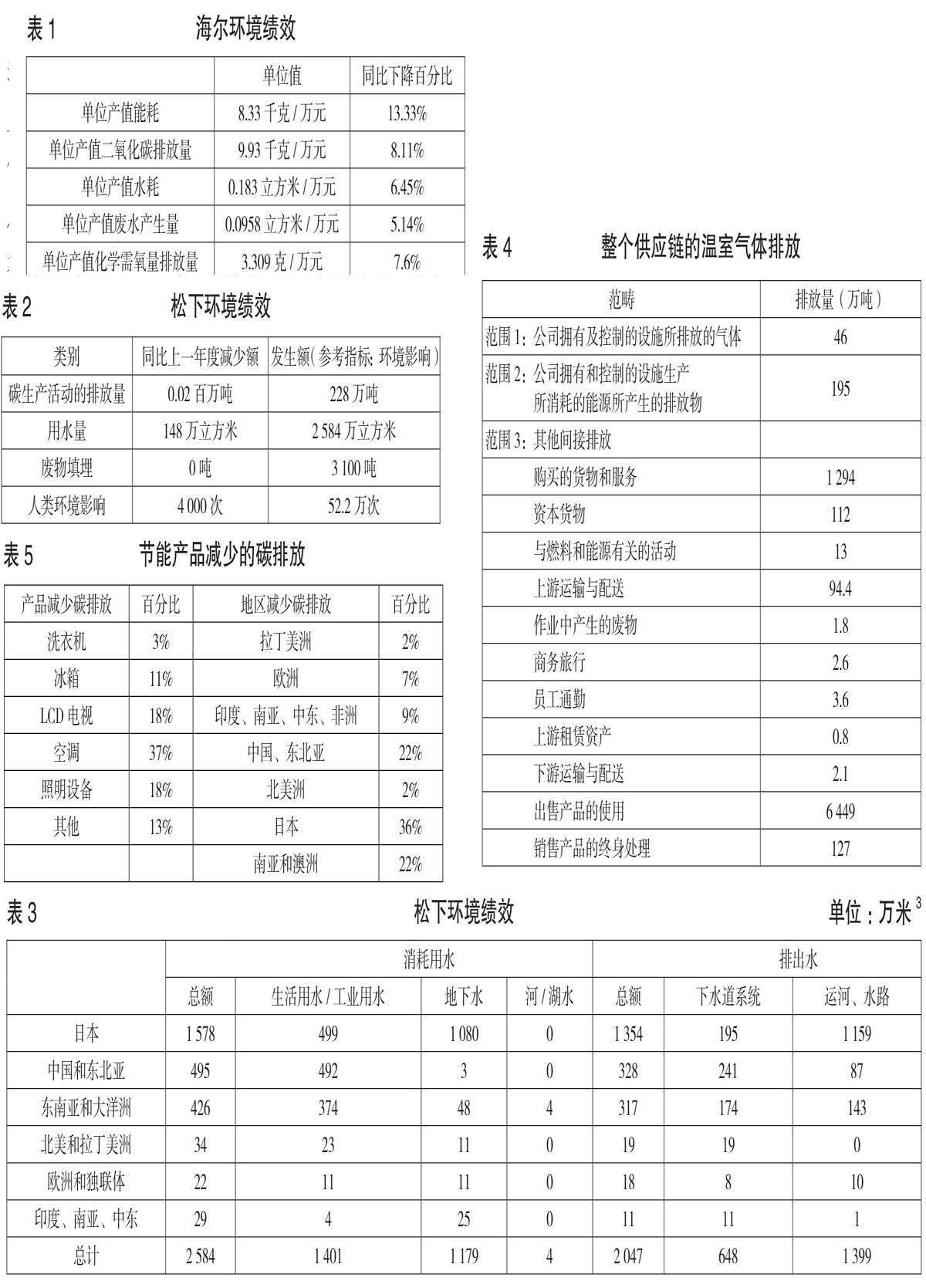

海尔的环境绩效披露主要从单位产值能耗、单位产值二氧化碳排放量、单位产值水耗、单位产值废水产生量、单位产值化学需氧量排放量五个方面进行披露,见表1。(表略)

松下的环境效益从碳生产活动排放量、人类环境影响、废物填埋、用水量等方面进行披露,见表2。(表略)

松下不仅在环境报告书环境效益模块列出碳生产活动排放量、人类环境影响、废物填埋、用水量的发生额以及上一年度同比减少额,还在每一个项目中详细披露了效益值,阐述了具体措施,采取行动及内容。在水资源方面松下用水量同比上一年下降5.4%,循环水使用量为577万立方米,占用水量的22.3%,并且清晰列出了境内外地区用水情况,以及对不同渠道水资源使用数量都进行了详细的列示。见表3。(表略)

此外由松下公司的环境报告书可以看出,松下对二氧化碳等温室气体的排放十分重视,在环境报告书中多个模块提及此问题。其中在减少二氧化碳排放的阐述中从生产节能产品减少二氧化碳、缓解全球变暖、工业防止全球变暖、工厂节能服务业务、绿色物流这几个方面列示出了在这方面所做的成果和进一步的解决措施。对温室气体的排放按供应链范畴进行了披露,见表4。(表略)

对环境友好型节能产品减少的碳排放按产品和地区的分类所占百分比进行了披露,见表5。

2000年,日本提出了“循环型社会”的思想,之后日本又制定了关于循环型社会相关的环境法律,以希望能够最大限度地对资源再回收,达到资源循环利用,减少资源浪费。在松下的环境报告中体现出了日本这一环保思想。在环境报告书中显示上一年度日本大约回收处理145 260吨旧家电;美国大约回收583吨废旧电子产品;欧洲大约收集了28 000吨废旧产品,回收资源使用量为64 900吨,另外对回收资源种类使用占比也做出了披露。除此之外,松下环境报告书中还包括化学物质管理。其中对化学物质危害性进行分类,在产品中减少使用危险化学物质的措施等做出说明,以及对生物多样性、全球环境可持续性管理等采取的措施和做出的成果说明。

相比之下海尔的环境报告书,在一些方面略显简单,信息的披露相对较少。虽然海尔的环境报告书中的环境友好型产品列举了产品的优势及大概情况的披露,例如维护费的节省、噪音的降低等,但是并没有对具体的节能环保信息进行详细的披露。在能源减排和污染控制上只是进行了总结性披露,没有更进一步的详细数据。在环境中做出的贡献也没有突显出来,在资源保护、污染物的排放等环境效益上没有给出更详尽的说明。见表6。(表略)

三、启示与借鉴

(一)加强法律法规的建设

日本政府对环境问题重视程度很高,环境省在环境信息方面颁布诸多的法律与指导规章;国民对环境保护意识也很强,企业对环境信息披露的配合,使得日本环境信息披露体系不断成熟。而我国正可以借鉴日本成熟的环境信息披露制度,结合我国国情制定出符合中国特色的环境信息披露法律与规章,使环境会计有具体的执行标准,做到真正的统一;使环境信息披露制度细节更加完善,更加规范。立法上要完善,执法上也要加强,对不按规定进行披露的企业要有一定的惩罚措施,追究其責任,充分发挥政府的职能。为环境信息披露提供法律基础与保障,做到有法可依、违法必罚。

(二)使用鼓励政策

从1998年开始,日本为鼓励企业进行环境信息披露,每年都会对环境信息披露情况好的企业给予奖励,这种模式也值得我国借鉴与参考,目前我国企业对环境信息披露的积极性不高,很多企业并不愿意进行披露。如果能采取奖励的方式来调动企业的积极性,使企业更具主动性,自愿性更高,则能从根本上对环境信息披露现状进行改善。对于奖励措施,政府可以举办每年一度的环境报告书评比,对环境报告书内容全面、真实的企业给予物质或精神方面的奖励,并将结果进行公布以保障其公平性,以促进我国环境信息披露工作的推进。

(三)健全监督机制

我国目前在环境信息披露方面的监督机制还不够健全,无法更好地对一些重污染企业进行严格的监督。一方面可以借鉴日本环境信息披露监督制度,设立专门的环境信息监督部门,对企业披露信息的真实性、全面性进行核实;另一方面,我国可以调动社会群众、新闻媒体、民间组织与机构来共同监督,共同参与,在信息社会,舆论监督也会对环境信息披露起到威慑和监督作用。此外,邀请独立的权威第三方机构对企业的环境报告书进行评价和鉴别,监督环境报告书披露信息的真伪和企业的真实贡献。

(四)加强宣传,全民参与

环境保护不只是政府的责任,每个社会成员都要有环保意识,企业更应意识到自己的社会责任。因此,我国需要调动人民群众参与到环境会计中来,发挥社会各方面力量,共同促进环保事业的发展。相关部门可以加强环境信息的教育与宣传,使群众更了解环境会计,有利于企业树立自身的环保形象,提升企业的口碑,承担环保责任,使企业增强内生动力对环境信息进行披露。相关的管理部门,应该重视鼓励公民积极参与,还应保证相关信息对外公开,使公民可以获取信息,以起到监督作用,使政府、企业、社会群众共同维护我们赖以生存的环境,共同为环境保护贡献出一份力量。

四、结语

与日本或其他发达国家相比我国环境信息披露起步较晚,制度体系还不够成熟,但是随着国家对环境问题的日益重视以及向先进国家的学习与借鉴,企业自身责任的不断增强,群众环保意识的不断提高,我们环境信息披露的制度体系、环境建设一定会有质的突破与进步。Z

【主要参考文献】

[1] 金矿.中日家电企业环境会计信息披露比较研究[D].河南大学,2017.

[2] 卫晨红,王志亮.日本企业环境会计信息披露对我国的启示[J].时代经贸,2016,(24).

[3] 张丹.环境会计信息披露及相关文献综述[J].中国管理信息化,2016,19(02).

[4] 孙莉儒.浅谈中日环境会计信息披露差异[J].现代经济信息,2015,(21).

[5] 胡晓玲.中日环境会计信息披露比较研究[J].中国证券期货,2011,(11).

[6] 王莲.企业环境信息披露与盈余管理关系研究[J].商业会计,2019,(04).

[7] 姜艳,王翠兰,杨美丽.国内外环境会计信息披露制度的比较研究[J].商业文化(下半月),2011,(01).

【作者简介】

周茂春,男,辽宁工程技术大学工商管理学院副教授,博士,硕士生导师;研究方向:公司治理与资本结构。

康乃文,女,辽宁工程技术大学工商管理学院学生;研究方向:公司治理与资本结构。