基于勒纳指数的我国财产保险市场势力及福利损失研究

2019-08-08邓喆

邓喆

摘 要:中国保险行业作为金融体系中重要组成部分,其市場结构不仅影响产业自身发展,也影响到整个金融体系的稳定,本文主要研究中国产险市场结构中的垄断问题,定量测度产险市场上市场势力和福利损失的程度。本文基于中国财产保险企业2012—2016年的数据,借助勒纳指数与超对数成本函数,对产险市场的市场势力以及福利损失进行测度。结果表明:中国产险市场资产前10保险企业存在不同程度的市场势力,对社会造成的总福利损失占GDP百分比约为0.25%左右。基于此了解到中国产险市场存在市场势力与福利损失的具体情况,针对市场势力的治理方法提出意见。

关 键 词:财产保险;市场势力;勒纳指数;福利损失

DOI:10.16315/j.stm.2019.01.001

中图分类号: F273

文献标志码: A

Abstract:As an important part of the financial system, the market structure of Chinas insurance industry not only affects the development of the industry itself, but also affects the stability of the whole financial system. The main purpose of this paper is to study the monopoly problem in the structure of Chinas insurance market, and to quantitatively measure the degree of market power and welfare losses in the property insurance market. Based on the data of Chinese property insurance companies from 2012 to 2016, this paper measures the market power and welfare loss of the insurance market with the help of Lerner index and superlogarithmic cost function. The results show that the top ten insurance companies in Chinas property insurance market have different degree of market power, and the total welfare loss to society accounts for about 0.25% of GDP. Based on this, we understand the specific situation of market power and welfare loss in Chinas insurance market, and give suggestions on the governance methods of market power.

Keywords:property insurance; market power; Lerner Index; welfare loss

保险业在现代金融体系中有着独特地位,与金融市场稳定性经济的发展甚至是人们的基本生活都息息相关,所以保险市场的结构和活动越来越受到重视。现阶段我国保险行业发展迅速,但是由于要素市场和产品市场发展并不完善,我国的保险行业还存在种种问题,市场势力由于可能造成的社会福利损失巨大,本文基于勒纳指数,就保险业中垄断存在比较明显的产险市场,测度产险市场存在的市场势力程度和福利损失的具体数量。

我国对于保险业的关注程度一直很高,但专门运用产业组织理论来研究保险行业文献较为缺乏,多数通过对保险业的市场结构和企业行为来研究其对经济增长的影响,缺少关于市场势力带来的价格对于边际成本的偏移以及社会福利损失的研究。

不完全竞争市场意味着产品差异化、进入壁垒和规模经济,这些特点都促使了我国财产保险市场产生市场势力。从产业组织理论的角度来看,垄断可能会引起成本扭曲并导致产品价格偏离边际成本;因此,垄断大多数情况都会导致非效率和社会福利的损失,而市场势力正是市场主体垄断倾向的反映,是市场主体拥有将定价置于边际成本之上的能力[1]。而边际成本的决定显然依赖于生产要素的价格,基本的生产要素通过影响边际成本最终影响到企业的市场势力,这种影响的幅度与方向值得研究。新福利经济学认为,完全竞争市场才是使社会福利最大化的条件,而市场势力的存在肯定会导致社会福利损失,并且中国产险行业体量庞大,其市场势力造成的社会福利损失有实证测算的必要。

学界对于垄断与市场势力的研究由来已久,Lerner[2]于1934年最早提出市场势力的概念,将其定义为厂商将价格提高到边际成本以上的能力。1954年美国经济学家Harberger[3]创造性的创立了衡量市场势力的社会成本模型,此模型构建出的哈伯格三角形成为此后研究市场势力造成的无谓损失的基础模型。1973年Demsetz[4]指出市场势力对于企业效率有所影响,之后市场势力的判定与测算就成为产业组织理论中经常研究的问题。近些年市场势力的概念得到了补充,Ailawadi等[5]在1995年提出,市场势力是市场主体提高产品价格乃至改变其他市场条件从而减少竞争获取利润的能力。占明珍[6]从广义与狭义上划分市场势力,认为狭义的市场势力就是市场主体把产品价格提高到边际成本以上的能力,广义的市场势力是市场主体的总体控制能力。

关于市场势力的测度方法,国内外学者总结了4种常用的指标来量化市场势力。行业集中率(CRn)是某行业前n家某项产出量最大的企业的行业占比,主要从企业数量和规模差异来量化市场势力。Bain等[7]于1951年首次采用行业集中率来研究市场结构与绩效的关系,1968年贝恩最早运用行业集中率来测度行业的垄断与竞争程度。赫尔芬达尔—赫希曼指数(HHI)由赫希曼提出,该指数是某行业市场上所有企业市场份额平方和,之后由赫芬达尔完善,并将其用于研究钢铁业市场集中度[8]。Hannan等[9]以HHI为指标发现美国银行业存在市场势力,叶欣等中国学者以此为指标研究中国商业银行业,得出相同结果。Rosse等[10]提出了著名的PR模型,该模型以总收益对投入成本的变动弹性的代数和来判断企业的市场状态,其中H统计量越大,市场竞争越激烈,市场势力越小。Shaffer[11]首次采用这一方法来研究美国的银行业,实证结果发现其H统计量在0.34左右波动,证明纽约银行业存在市场势力,余东华等[12]、韩立岩等[13]也用此方法对我国银行业做出研究,得出我国银行业存在市场势力。勒纳指数由勒纳于1934年提出,定义为产品定价高于边际成本占价格的比率,与市场集中率与HHI不同的是他指出了垄断在定价上体现出的性质,而不是局限于市场结构。而勒纳指数法量化得出市場势力也有两种途径,一种是通过勒纳指数定义式进行推导,用弹性的倒数表示出来,王贵东[14]研究制造业垄断时就用包含要素产出弹性的函数式表示市场势力,另外一种方法是随机前沿法得出各项系数计算出边际成本,王相宁等[15]用这种方法对中国商业银行的市场势力进行测度。

市场势力造成的社会福利损失的概念来源于福利经济学,马歇尔提出消费者剩余的概念,用消费者剩余的与生存者剩余的和来表示社会福利,而不完全竞争市场中定价会高于边际成本,产量的变化会使消费者剩余一部分转化成生产者剩余,而在转化过程中会存在无效的损失,这部分损失就是市场市场势力带来的社会福利损失。国内最早对市场势力引起的社会福利损失研究的是刘志彪,他于2002年运用哈伯格三角形的估计方法系统计算了社会福利损失,为之后的研究奠定了基础,之后胡德宝等[16]在2014年对市场势力引起的社会福利损失的方法进行了总结,文中提出用勒纳指数来测度垄断势力,并通过梳理垄断的福利损失测度的相关模型,总结了福利损失测算研究的最新进展,对我国执行反垄断政策时把握反垄断力度很有指导意义。邵洋[17]、袁成等[18]、邵全权[19]在此基础上对我国商业银行以及产险行业进行了福利损失的测算。

本文参考胡德宝和陈永军的观点,用勒纳指数来测度市场势力,得到具体测度的垄断程度,并通过勒纳指数推导出市场福利损失的计算式,利用收集的数据计算出社会福利损失以及其占全国GDP百分比。

1 研究方法

1.1 市场势力的测度

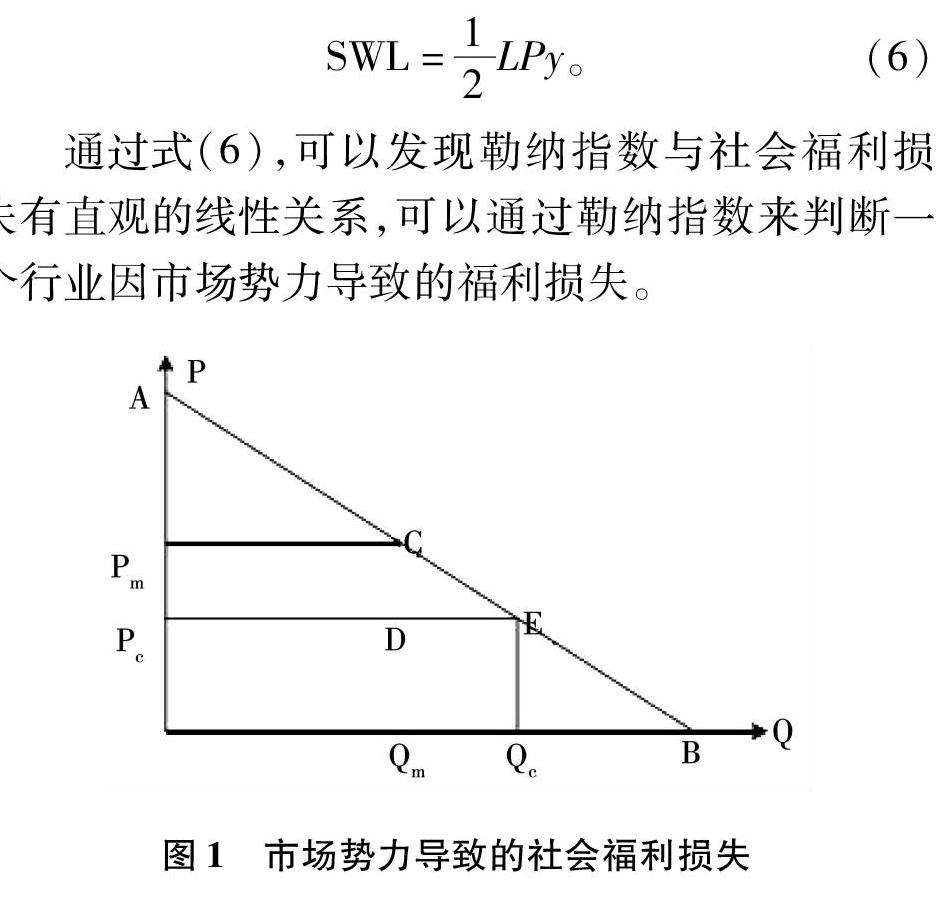

产业组织理论中所提供的测度垄断程度的指标有3个,行业集中度(CRn)、赫芬达尔—赫希曼指数(HHI)和勒纳指数,前两者都是通过测度企业在行业中规模的大小或者是市场占有率来表现垄断程度,但是从这些指标中无法直接表示出垄断带来的无效率和福利损失,或者说无法表现垄断的本质。而勒纳指数从定义上就可以反映出市场势力意义,即厂商将价格提高到边际成本以上的能力,厂商定价偏离边际成本的程度越高,无疑其垄断程度越高,获取的额外利润越多,则消费者剩余越少,整个社会的福利损失越多,所以用勒纳指数测度市场势力目前来看是最为适合的。

勒纳指数定义为价格高出边际成本的部分占价格的比率,即L=(P-MC)/P。其中:L为勒纳指数,P为垄断厂商制定的价格,MC为其边际成本。利润最大化的条件:

MC=MR;

建立勒纳指数与需求弹性之间的关系。因为需求弹性在具体保险市场中难以测度,本文中只会用到等式左边的内容。下面来解释勒纳指数定义式中各部分指代的内容。

本文将用P=(I-O)/I来表示财产保险产品的价格,即保费收入I减去赔付支出O比上保费收入。大部分国内学者就是用贷款的收益率即利率,来指代贷款的价格,保险行业作为金融体系中的重要组成部分,金融资产的收益率是很重要的指标;因此,用此来作为保险产品的价格具有一定可行性。从保险产品价格的定义进行简单分析可知,保险产品数量为保费收入,价格乘以产品数量,即厂商收益为I-O。

勒纳指数定义式中的边际成本,本文用成本对产品数量求导来得出,成本函数本文选择超对数成本函数。首先,因为上文中价格定义为资产的收益率,在超对数成本函数中变量都会对数化,求导结果不会涉及到单位问题,利于后续计算;对于超对数成本函数中各变量参数值的获取,可以用随机前沿法SFA(stochasticfrontier)获取。《效率和生产率分析导论》[20]介绍了用SFA方法求生产前沿面的方法,而SFA需要的数据是面版数据,其计量方法为参数函数的计量经济估计,本文刚好借用这一方法求出成本函数中的参数。

成本函数需要投入和产出指标,财产保险企业投入包括人力资本和固定资产,产出为保费,保险企业的经营成本用业务及管理费用来表示。在超越对数成本函数模型的具体应用中,投入一般用投入要素价格来表示,产出则用产出量来表示。保险企业的投入要素价格就主要包括人力资本价格和固定资产价格,人力资本价格等于保险企业应付职工薪酬除以员工数量;固定资产价格用固定资产支出与固定资产净额的比值来表示,固定资产支出由业务及管理费与应付职工薪酬的差值近似表示。保费的产出量用资产负债表中的保费收入表示。基于上文对保险企业投入、产出和成本指标的设定,得出中国财产保险企业的超越对数成本模型如下:

2 实证结果分析

2.1 数据选择

本文选择财产保险市场上总资产前10的保险企业的保费收入、经营及管理费用等数据作为样本计算其勒纳指数和福利损失,10家产险企业分别为中国人民财产保险股份有限企业(中保)、中国人寿财产保险股份有限企业(国寿)、中国大地财产保险股份有限企业(大地)、太平财产保险股份有限企业(太平)、中国出口信用保险企业(信保)、中华联合财产保险股份有限企业(中华联合)、中国太平洋财产保险股份有限企业(太保)、中国平安财产保险股份有限企业(平安)、阳光财产保险股份有限企业(阳光)、天安财产保险股份有限企业(天安)。时间选取2012—2016年,因为在这5年里各产险企业的数据较为稳定且无缺失,数据来源于2012—2016年各期的《中国保险年鉴》。

2.2 勒纳指数和福利损失的测度结果

将所需数据处理后带入到超对数成本模型中,并运用随机前沿法进行回归分析,一定要对随机前沿成本函数的有效性进行检验,只有随机前沿函数是有效的,随机前沿法才有效。運用 Frontier4.1软件根据模型对样本数据进行回归分析,并对回归结果进行有效性检验,结果如表1所示。

前沿成本函数模型的单边似然比检验统计量LR为25.23,在变差率为零的假设条件下,显著性水平为0.5%的mixed分布临界值为9.21,小于单边似然比检验统计量LR,零条件假设被拒绝表明技术非效率项u是真实存在的,即前沿成本函数是有效的,SFA法也是有效的;而且求导后序号为3、8、9的参数都是明显显著的,序号为6的参数在显著点附近,所以求得的边际成本估计值近似有效的。

由表1可知,回归及检验结果都是比较显著的;因此,可将相关的参数值带入式(3)对边际成本函数求导,如表2所示。

从不同产险企业角度来分析结果,可以看出我国规模前10的产险企业边际成本差异较大,最高值为阳光产险2014年的边际成本,高达0.474,最低值为信保产险2012年的边际成本,只有0.08。人保、信保、太保和平安4家产险企业边际成本远小于其他产险企业,边际成本在样本期间均小于0.2,生产要素价格的控制、企业要素利用效率高等原因都会导致边际成本较低,在这里可以理解为这些产险企业相对行业内其他企业来说,使用较低价格的生产要素或者是有良好的效率体系,最后导致的结果是肯定的,就是这些企业的产品具有定价优势,这些企业更有竞争力。

从时间跨度上来分析,大部分产险企业的边际成本是随着时间增长而增长的。究其原因,可能和中国保险市场的逐渐完善有关,成本与要素价格关系密切,国家的管控和金融市场的逐渐完善使得保险业要素市场的扭曲得到缓解,要素价格趋向正常,成本升高。

再将表2中数据带入到式(1),得出我国前10产险企业各自的勒纳指数,如表3所示。

由表3可知,我国产险市场前10的企业除了阳光和天安两家在2014年和2015年勒纳指数为负值以外,其他产险企业勒纳指数都大于0,各自具有不同程度的市场势力即存在价格偏离与边际成本的现象。分析其原因,两家产险企业规模不大,市场占有率小,规模效用不明显且生产要素价格不占优势导致边际成本较大,相比而言其他规模稍大的企业更合理的控制其人力成本和资产成本,运营效率要比规模小的企业更高。而人保、平安和信保3家企业的勒纳指数值偏高,甚至接近于1,说明其垄断地位带给他的超额利润很高,结合表2中较低的边际成本,说明这3家企业创造利润的能力很强,结合这3家产险企业的巨大产出量,他们在将消费者剩余转化为生产者剩余的过程中造成的损失巨大,所造成的社会福利损失量大。

而从时间趋势上来分析结果,明显可以得出结论产险市场的勒纳指数正在降低,说明产险市场市场势力正在降低,一方面是因为要素市场的完善,使得企业的边际成本趋于正常值,另一方面是产品市场的日渐成熟,产品定价并没有随着成本的升高而大幅度上升,也从另一方面说明我国对于金融市场的监管卓有成效。

将表3的数据带入到式(6)中,可以得到基于勒纳指数产险企业造成的福利损失情况,如表4所示。

由表4可知,从2012年到2016年,产险市场上社会福利损失总量较大,占GDP百分比约在0.3%与0.4%之间,这已经算是很高昂的社会福利损失;邵阳的《中国商业银行市场势力及社会福利损失研究》认为,同处于中国金融体系中的商业银行存贷款造成的福利损失占GDP百分比有1%,但商业银行总资产规模几乎是财产保险行业的10倍。而且产险市场上由于市场势力造成的福利损失仍在增加,这无疑增大了对保险行业反垄断的需求。

从时间趋势上分析福利损失的变化,发现在样本时间内福利损失在波动有所上升,由于前文中得出结论产品价格趋于稳定,勒纳指数也逐年降低,那么影响使得福利损失产生这样变化的只有产量。从量上来说产险行业的产品产量本身就十分巨大,而且近些年我国的保险行业发展也很迅速,无论是从企业规模还是产品产量上来说都增长迅速,这造成了产险行业福利损失额在波动中上升的结果。

3 结论与对策

本文参考了对中国商业银行市场势力的研究,运用了勒纳指数对2012—2016年中国财产保险市场上产险企业的市场势力指数进行了实证分析,并在此基础上对中国产险市场上的市场势力造成的社会福利损失进行了估算得出结论。

中国财产保险市场上存在着明显的市场势力。2012—2016年,以勒纳指数为指标衡量市场势力,虽然从时间趋势上来说勒纳指数是逐年降低的,但是绝大多数产险企业都存在不低的市场势力。而且其中规模较大的产险企业如平安、人保和信保的勒纳指数一直处于0.7以上,价格严重偏离其边际成本,虽然和其边际成本低有一定关联性,但凭借其规模优势获取了巨额的超额利润,在消费者剩余转化成为生产者剩余的过程中势必会造成巨大的社会福利损失。而有部分产险企业在样本年间曾出现过负值的勒纳指数,其中固然有其经营不善成本非效率的原因,也存在有垄断产险企业凭借其低边际成本进行的压低价格不良竞争的现象存在。

中国财产保险市场势力导致的社会福利损失十分显著,在2012—2016年绝大多数产险企业的社会福利指数是正数,总额巨大,而且从总体趋势上来说福利损失总量是增长的,整个产险市场上由市场势力导致的社会福利损失占到了每年GDP总量的0.25%左右。金融市场中占主体地位的商业银行,其造成的社会福利损失约占GDP总量的1%,但是其资产总量约为产险行业的10倍,所以产险市场上市场势力导致的福利损失程度要比商业银行更大。如果放任其市场势力继续发展,势必会造成竞争不充分,行业非效率的情况出现。

为了提高社会福利水平,降低产险行业市场势力势在必行,本文针对性的提出以下几点建议:

一是解决要素市场扭曲。劳动力与资本作为生产的基本要素,他们价格的扭曲不但会引起企业市场势力的提升,进而弱化了市场的资源配置作用,阻碍了社会中资源的流动。具体方式是推动劳动力价格市场化,缩小收入差距,改善就业状况,改革户籍制度;推动资本价格市场化,推动利率改革进程;减少政府干预,减少针对垄断企业的减税、免税和优惠要素价格等干预措施;降低要素的市场分割程度。

二是鼓励民间资本进入保险行业。政府应该强化市场的资源配置作用,减少对微观经济活动的干预,放松某些险种的准入条件,允许民间资本多层次全方位的进入到产险行业中去;同时加强对产险保险公司的监管,避免某些大型保险公司滥用行政赋予的权利造成垄断,为产险行业营造公平竞争的环境,才能吸引民间资本进入。

三是健全我国反垄断法体系。反垄断法保护市场自由竞争,保证市场资源配置效率的重要法律制度,但目前我国反垄断法仍存在很多不足与疏漏,导致有时无法可依或有法不依。完善垄断法,首先要补充完善立法内容,吸收学习国际上反垄断法的诸多案例,做到遇到每种情况都有法可依;其次要提高立法权威,多设立制裁性规范,完善责任追究制度,做到有法必依执法必严。在完善反垄断法的基础上,加强对产险行业的金融监管,并建立完善有效的市场运作机制,充分发挥金融监管的功能,促进产险行业有序、高效的竞争。

参考文献:

[1] 刘易斯·卡布罗. 产业组织导论[M].北京:人民邮电出版社,2002:68.

[2] LERNER A P.The concept of monopoly and the measurement of monopoly power[J].Review of Economic Studies,1934,1(3):157.

[3] HARBERGER A C.Monopoly and resource allocation monopoly and resource allocation[J].American Economic Review,1954,5(2):77.

[4] DEMSETZ H.Industry structure,market rivalry,and public policy[J].Journal of Law & Economics,1973,16(1):1.

[5] AILAWADI K L,BORIN N,FARRIS P W.Market power and performance:a crossindustry analysis of manufacturers and retailers[J].Journal of Retailing,1995,71(3):211.

[6] 占明珍.市場势力研究:来自中国汽车制造业的实证[D].武汉:武汉大学,2011:50.

[7] BAIN,JOE S.Relation of profit rate to industry concentration:American manufacturing,1936—1940[J].The Quarterly Journal of Economics,1951,65(3):293.

[8] MICHAEL T.FLORINSKY.National power and the structure of foreign trade. by Albert O.Hirschman[J].American Political Science Review,1945,40(4):1105.

[9] HANNAN T H,BERGER A N.The rigidity of prices:evidence from the banking industry[J].American Economic Review,1991,81(4):938.

[10] ROSSE J N,PANZAR J C.Chamberlin vs.Robinson:an empirical test for monopoly[R].Bell Laboratories Economics,Discussion Paper,Bell Laboratories,1977.

[11] SHAFFER S.Competition,conduct and demand elasticity[J].Economics Letters,1982,10(1):167.

[12] 于良春,余东华.中国地区性行政垄断程度的测度研究[J].经济研究,2009(2):119.

[13] 闵丹,韩立岩.市场结构、行业周期与资本结构:基于战略公司财务理论的分析[J].管理世界,2008(2):82.

[14] 王贵东.1996—2013年中国制造业企业TFP测算[J].中国经济问题,2018(4):86.

[15] 王相宁,张志洋.中国商业银行市场势力对其效率和稳定性的影响[J].金融论坛,2010(12):16.

[16] 胡德宝,陈甬军.垄断势力及其福利损失测度:一个综述[J].山东大学学报(哲学社会科学版),2014(1):41.

[17] 邵洋.中国商业银行市场势力及社会福利损失研究[D].重庆:重庆大学,2013:28.

[18] 袁成,于润.我国保险市场结构与市场绩效的关系研究:基于SCP假说的实证检验[J].江西财经大学学报,2013,(3):63.

[19] 邵全权.保险业市场结构、产寿险结构对“保险—经济增长”系统的影响[J].保险研究,2015,(12):3.

[20] 科埃利.效率与生产率分析引论[M].北京:中国人民大学出版社,2008:245.

[编辑:费 婷]