中国对一带一路国家投资潜力及影响因素分析

——基于随机前沿模型

2019-08-08王久第

王久第

(南京财经大学 国际经贸学院, 南京 210023)

引言

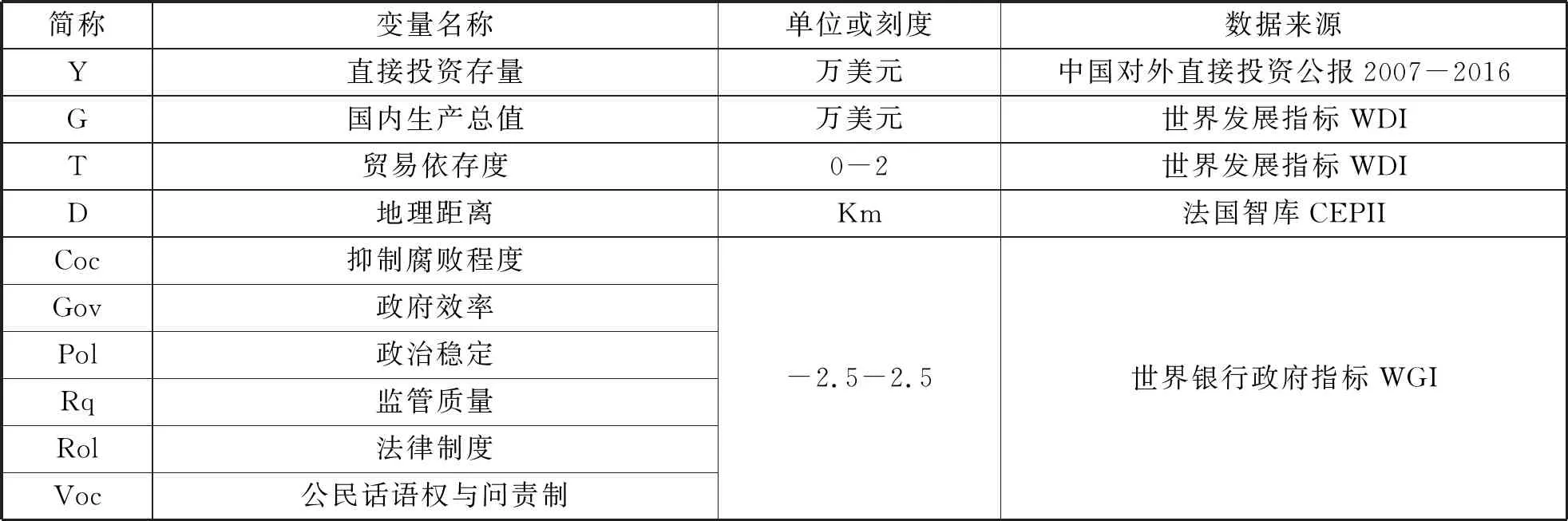

2016 年全球直接投资额1.45 万亿美元,呈现小幅下降。在世界经济增长疲软,全球外国直接投资复苏乏力的情形下,中国积极推动“一带一路”建设,稳步开展国际产能合作,中国企业主动融入经济全球化进程加快。2016 年中国对外直接投资创下1961.5 亿美元的历史最高值,蝉联全球第二位。2016 年末,中国对“一带一路”沿线国家的直接投资存量为1294.1 亿美元,占中国对外直接投资存量的9.5%①。

当前,投资与贸易问题日益成为国际关注焦点,随着中国“一带一路”倡议的持续深化,必将加强与沿线国家的合作与交流,而“一带一路”国家市场庞大,机遇众多,可以预见其存在着巨大经济潜力。然而,“一带一路”国家中只有少数是发达国家,大多数为发展中国家。这些发展中国家不同程度地存在政治不稳定、恐怖主义猖獗、法律制度不健全等情况,为此中国企业在对沿线国家投资的同时,要注意防范风险。因而,采集沿线56个国家十年间的面板数据,构建随机前沿模型,对各国投资潜力及影响因素进行深入分析,实属必要。

一、文献综述

(一)中国对外直接投资文献综述

随着中国对外直接投资规模的不断增长,越来越多的学者关注于东道国制度因素对中国企业对外投资决策的影响。张亚斌(2016)的研究表明中国企业在进行对外直接投资决策时,不仅需要关注东道国市场,还应当对投资环境、产权保护、政策稳定性等因素作客观评估。政府应当鼓励企业到BIT 签约国投资,签署BIT时应重视对企业在东道国投资的保护,规劝企业做好投资风险规范措施。倪沙、王永兴(2016)的研究表明中国对“一带一路”沿线国家的投资很大程度上会受到东道国的制度影响,且在对“一带一路”沿线国家的投资中存在着部分过度投资与部分投资不足的情况。李计广、李彦莉(2015)在测算中国对欧盟地区国家投资潜力影响因素时表明,不同的制度因素可能会对投资潜力值造成不同程度的影响。韩民春、江聪聪(2017)认为丰富的自然资源和良好的双边关系是中国对一些高政治风险国家进行投资的原因。

在对“一带一路”国家直接投资潜力的研究中,大多数学者都选择使用引力模型来进行度量。陈伟光、郭晴(2016)通过拓展引力模型分析得出:中国对“一带一路”国家的投资受到两国的GDP、人均GDP、地理距离和贸易额等因素的影响,通过对投资区位的加权划分得出南亚、东盟为最优投资区间。国内多数学者普遍认为中国对“一带一路”国家的投资存在着巨大潜力。翟卉(2017)通过拓展引力模型分析认为,中国对“一带一路”的投资主要受东道国GDP、劳动力成本、资源禀赋状况等因素影响,通过对投资潜力的分析,认为中国对中西亚地区的投资量不足,对中东欧、东南亚等地区的投资比较适度,有进一步发展的潜力。邸玉娜、郭静、刘艺萌(2018)通过对指标系数的分析则得出中国对“一带一路”国家的投资整体水平不容乐观的结论。

(二)随机前沿模型文献综述

边文龙、王向楠(2016)在对面板数据的随机前沿模型分析方法的总结中提出将随机前沿模型分为效率随时间变化与效率不随时间变化两大类。而国内外学者最常用的模型则是Battese和Coelli(1988)所提出的随机前沿模型,该方法是按照研究者所给定的一个既定标准构造一个前沿面,而后再通过测算影响因素与该前沿面的接近程度来测算效率值,在该定义下的效率值是在一定标准下的“相对效率值”而非绝对效率值。

对于在测算两国之间贸易投资往来潜力的方法中,国内外学者大多选择引力模型与其相应扩展作为测算贸易潜力的方法。但涉及投资潜力的研究较少,一些学者在测算中国对欧盟的投资潜力时选择了随机前沿模型,得出良好的实证结果。一般常用的引力模型在测算潜力时存在着一定缺陷,如对影响因素的选择不够全面,模型中的随机误差项可能是由统计噪声造成、更有可能是由于被忽视的影响因素带来的误差。而随机前沿模型可以较好地解决一般引力模型中所带来的问题,由随机前沿分析方法测算出的技术非效率值越大,反映出的潜力越大,同时由随机前沿模型所测算出的各影响因素的系数符号与显著性大小也可以反映出各影响因素的作用。

综上所述,随机前沿模型符合本文研究要求,可以较好地对国家投资效率的测算与影响因素进行分析。本文拟采用随机前沿模型,就中国对“一带一路”56个国家直接投资及影响因素,采集2007到2016年的面板数据建立随机前沿模型,进行实证研究,测算各因素影响效果及各时段内沿线各国的投资潜力值。

二、模型建立

(一)模型简介

一直以来,随机前沿模型的实证分析都是以估计生产函数的随机前沿同时预测企业效率,以预测得出的效率值对特定对象进行回归来找出企业间存在效率差异的原因。整个分析模式属于两阶段估计,即先通过随机前沿模型估计得到企业的效率值,再选择效率值作为因变量对相关影响因素进行回归。但这种分析模式中关于非效率项的假设不一致故而得出的效果可能无法得出与一阶段估计同等有效的结果。

该问题由Kumbhakar、 Ghosh、 McGukin(1991)和Reifschneider、 Stevenson(1991)提出,他们认为随机前沿模型中的技术无效率项μi可以表示为特定变量和随机误差的确定性函数。Battese 与 Coelli(1995)提出了一个与之等价的模型,在上述基础上增加了配置效率分析,同时摒弃了利润最大化的一阶条件,同时适用于面板数据,也称BC95模型。李计广、李彦莉(2015)在对欧盟国家投资潜力分析时也采用了此模型进行分析且取得良好效果,故而本文也选取BC95模型来对“一带一路”沿线国家的投资潜力进行分析。该模型表示如下:

随机前沿面模型为:

lnYit=β0+β1lnGit+β2lnTit+β3lnDit+vit-μit

(1)

技术非效率项函数为:

μit=δ0+δ1Cocit+δ2Govit+δ3Polit+δ4Rqit+δ5Rolit+δ6Vocit+ωit

(2)

根据Battese 与 Coelli(1988)对“效率”的定义,技术效率值(即投资潜力)为:

其中(1)式中β0为截距项,βi为相关变量系数,(2)式中δ0为待估常数,δi为相关变量系数,vit为反应统计噪声的随机误差项。TEit表示第i个“一带一路”国家第t年的技术无效率数值,即本文所求的投资潜力。其他模型的说明具体见表1、表2、表3。

表1 变量与数据来源

表2 随机前沿面模型参数说明

表3 技术非效率模型参数说明

模型检验方法:

(3)

(4)

(二)变量预期符号及其说明

在前沿模型(1)式的构建中,我们需要看在“一带一路”国家市场容量(即GDP)、与中国之间的地理距离以及其对贸易的依赖程度一定的情况下,验证相关系数与理论预期符号是否相同,其相关性大小以及中国对整体“一带一路”国家具体的投资效率为多少。预期符号及说明见表4。

表4 随机前沿面表达式变量符号预期及说明

对于技术无效率项(2)式的构建中,我们选取了六个政府制度变量,分别为:抑制腐败、政府效率、政治稳定无动乱、监管质量、法律制度以及公民话语权与政府问责制。数据来源于世界银行政府指标,取“一带一路”国家2007-2016年十年的面板数据来对技术无效率项μit进行回归。之所以选择以上六项,是因为李计广、李彦莉(2015)在分析中国对欧盟国家投资时选取了以上六项,实证结果良好。同时,蒋冠宏、蒋殿春(2012)在分析中国对发展中国家投资时指出,东道国制度(如腐败、政权稳定及法制完善等)会对中国企业的投资产生重大影响。我们预期上述六个政府制度变量对技术非效率值呈现正相关,即与μit都是负相关的。

三、模型结果分析

Frontier 4.1是一款专门用于随机前沿分析的DOS操作软件,由澳大利亚新英格兰大学的Tim Coelli教授编写完成,并最早用于Battese 与 Coelli(1988、1995)所设立的随机前沿模型。本文采用的即是BC95模型,因此本文也采用Frontier 4.1作为计量软件。由于部分数据的缺失,并未找到全部“一带一路”国家的相关数据,而是选取了数据相对齐全的56个国家进行分析并得出分析结果,参见表5。

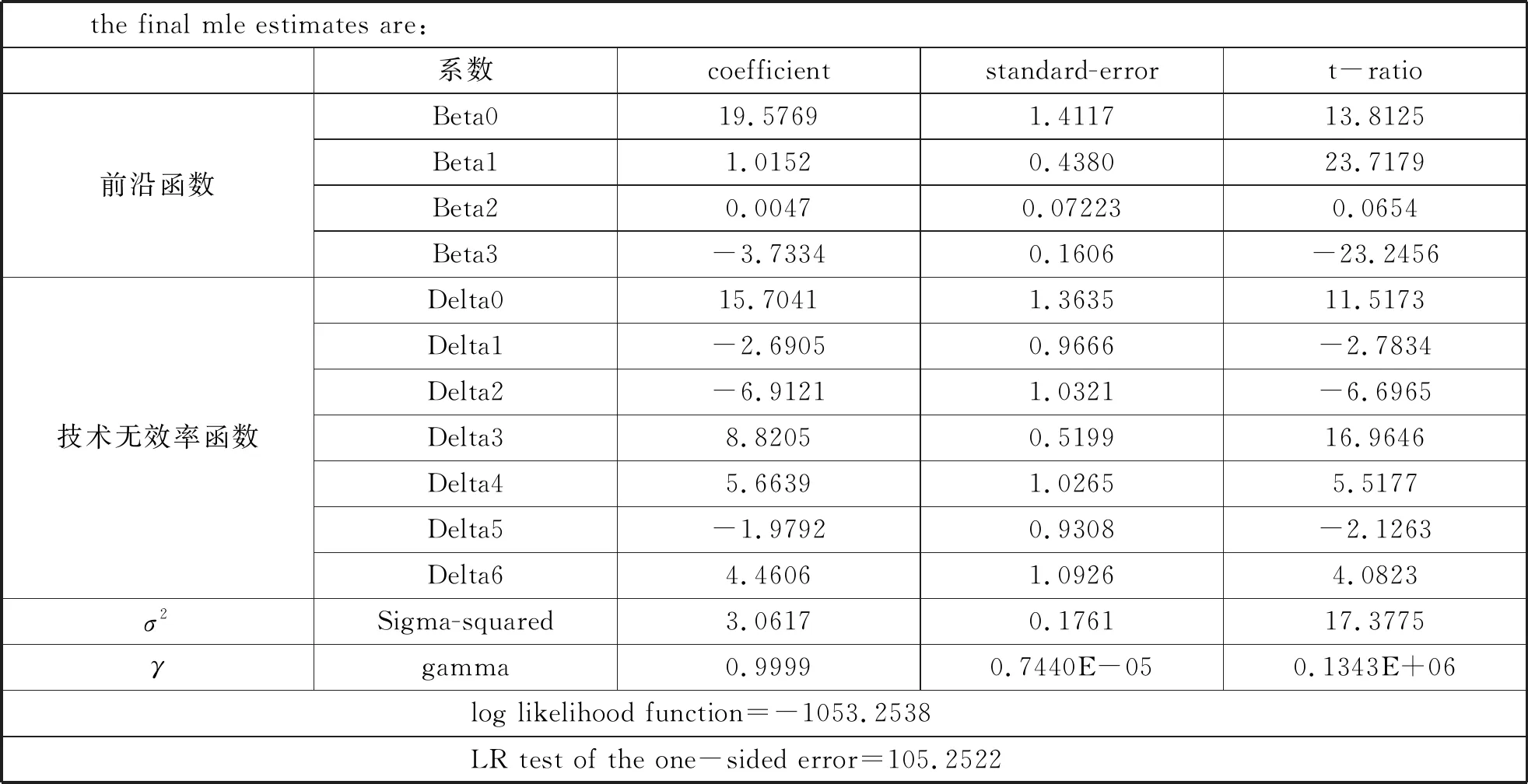

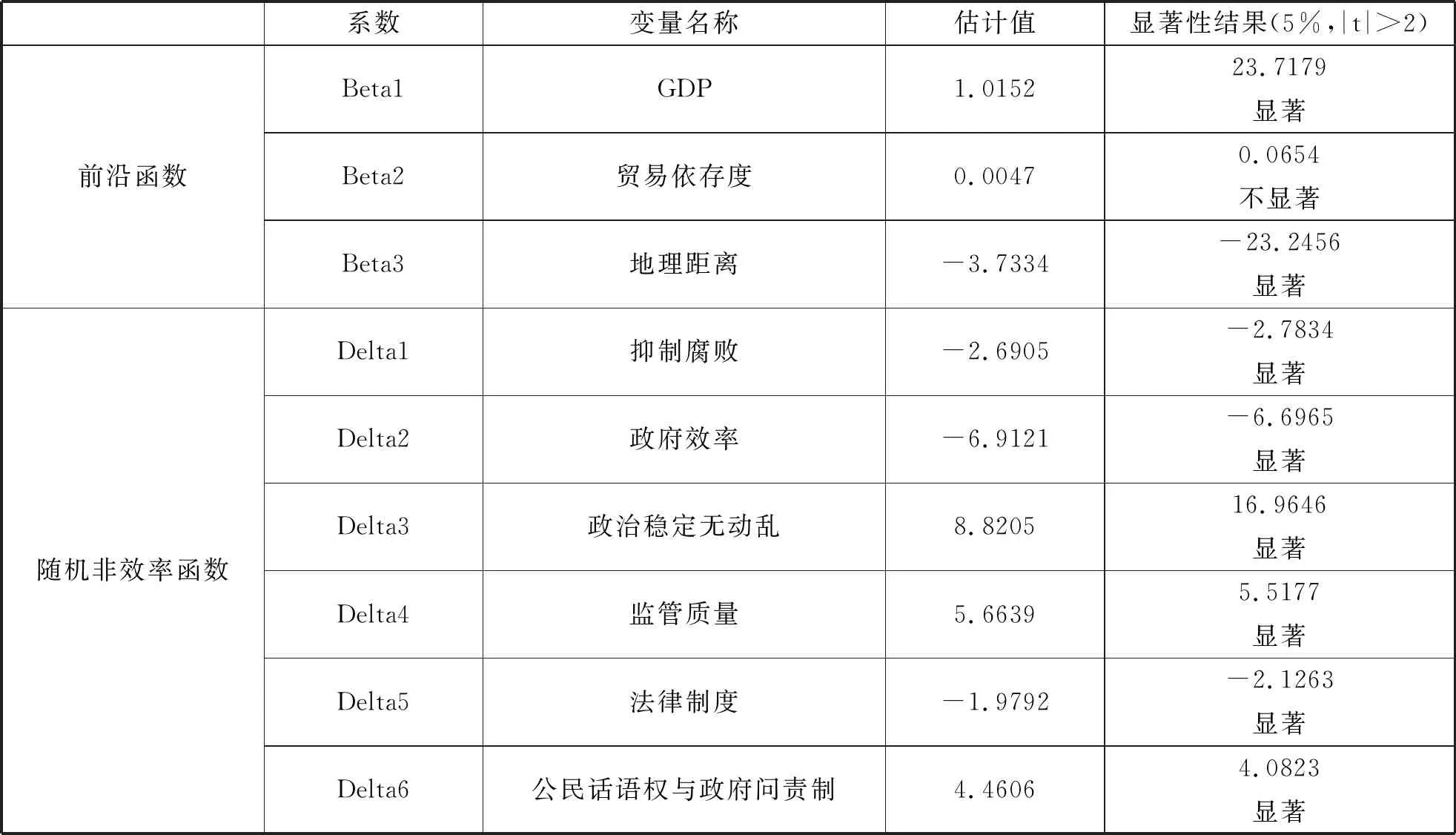

根据Frontier 4.1运行结果显示,LR=105.2522,通过5%条件下的显著性检验,且LR服从混合卡方分布,表明中国对“一带一路”国家投资中确实存在技术非效率。同时γ=0.9999,几乎为1,由(3)(4)两式可直接发现在模型中反应统计噪声的随机误差项几乎没有对结果造成干扰,这就意味着在所有的影响因素中,技术非效率项的影响占据了绝对主导地位。在所有的技术非效率项中,人为因素可以造成极大影响,蕴含极大潜力。综上,可以认为本文采取的随机前沿模型分析投资潜力方法可行,结果可信。代入(1)(2)式中得出最终结果如下:

lnYit=19.5769+1.0152lnGit+0.0047lnTit-3.7334lnDit+vit-μit (5)

μit=15.7041-2.6905Cocit-6.9121Govit+8.8205Polit+5.6939Rqit-1.9792Rolit+4.4606Vocit+ωit

(6)

表6所示即前沿函数与技术非效率函数的各项系数结果分析。我们可以直观地发现,对于前沿模型而言,β1、β3通过了显著性检验,β2没有通过。GDP反映了一国的市场容量,GDP越高,该国的市场容量越大,其存在潜在投资机会越多;而两国间的地理距离产生了负面影响则说明了自然屏障会对企业的对外投资造成麻烦。这两项都符合我们之前所做的预期。至于贸易依存度的系数未通过显著性检验可能是因为本文选取了OFDI存量作为因变量,以至于贸易依存的影响被大大削弱了。

表6 系数结果显著性分析

对于技术非效率函数而言,我们主要看六个自变量对投资效率值造成的影响。δ1~δ6均通过了显著性检验,证明抑制腐败、政府效率、政治稳定无动乱、监管质量、法律制度以及公民话语权与政府问责制均对中国对外投资效率造成了显著影响。其中δ1、δ2和δ5符合我们的预期,即抑制腐败、政府效率及法律制度的提升会提高对中国企业而言该国的投资潜力,但δ3、δ4及δ6却呈现出与预期不同的负面效应。对于监管质量和公民话语权与政府问责制而言,这种负面效应可能代表了中国企业更倾向于向监管力度小、民众监督压力轻的国家进行投资而不是选择监管完善的国家作为投资市场,方便自己逃脱监管,谋取私利;对于政治稳定无动乱而言,这就更加体现出了中国企业的投机倾向,“一带一路”国家中包含了东亚、中亚以及中东地区多个具有政治不稳定明显特征的国家,中国企业有可能更倾向选择在这类政治不稳定的国家中进行投资进而抢占市场。

(一)亚洲国家投资效率分析

1.从国家角度分析2007-2016年的变化趋势

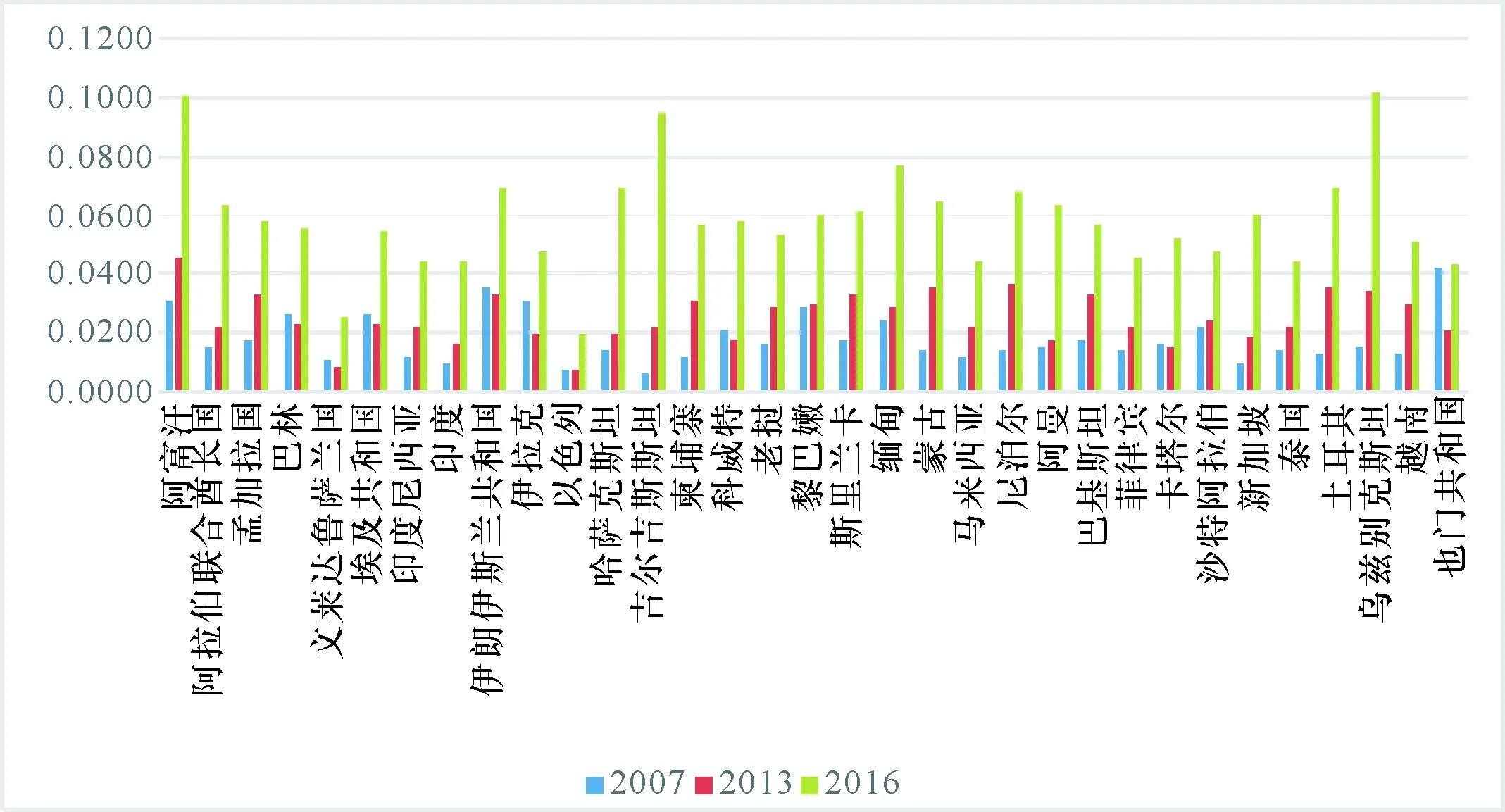

由图1所示,通过对比,我们发现2007到2016年间中国对所选“一带一路”亚洲国家的投资效率没有出现下降的情况。在2016年,绝大多数国家的投资效率得到了大幅提升。特别在2013年中国提出“一带一路”倡议后,直至2016年,对所有“一带一路”亚洲国家的投资效率均出现了大幅上升,呈现出良好的变化趋势。

图1亚洲国家投资效率分析(2007、2013和2016年)

从图1中我们不难发现,在2007年时,中国对“一带一路”亚洲国家投资效率较高的国家有:也门、伊朗、伊拉克、科威特、黎巴嫩、沙特阿拉伯、缅甸、埃及和阿富汗。但到了2016年,具有较高效率的国家变为:乌兹别克斯坦、阿富汗、吉尔吉斯斯坦、哈萨克斯坦、土耳其、尼泊尔、缅甸和伊朗。其中,伊朗、缅甸和阿富汗这三个亚洲国家在“一带一路”亚洲国家的投资效率中始终保持着比较高的水平。而与2007年相比,除了也门的投资效率基本保持稳定以外,其余亚洲国家基本都实现了较大幅度的增长,其中阿联酋、印度、哈萨克斯坦、吉尔吉斯斯坦、柬埔寨、尼泊尔、新加坡、土耳其及乌兹别克斯坦的投资效率均实现了超过300%的增长,表现出良好的投资前景。可见在2007-2016年间,随着各国从金融危机中逐渐复苏过来以及中国政府“一带一路”倡议的引导,“一带一路”亚洲国家的投资潜力也得到了极大释放。

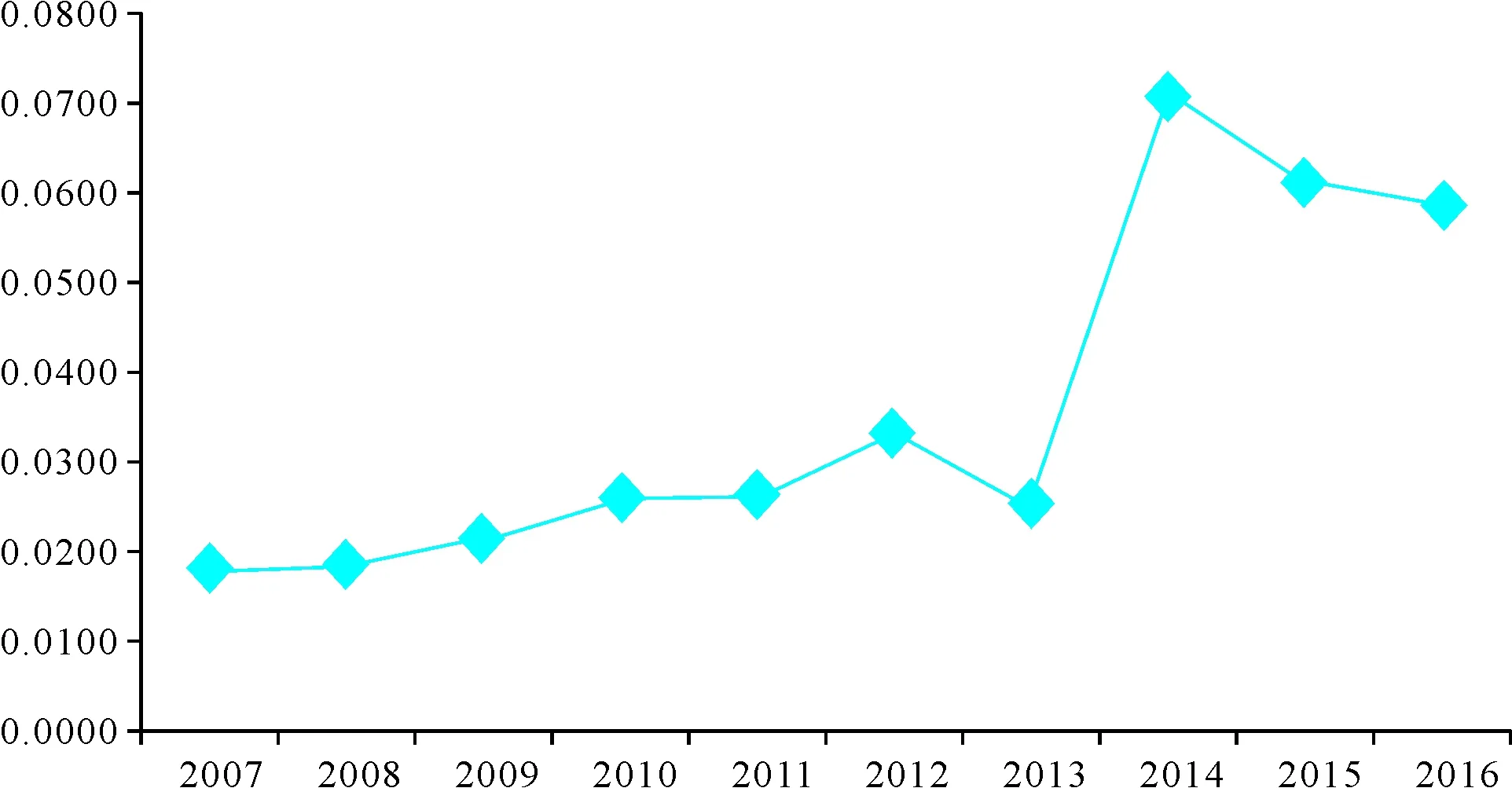

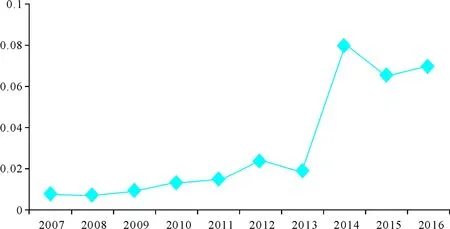

通过图2,我们发现:中国对“一带一路”亚洲国家近十年的平均投资效率呈现出一个显著的增长。平均投资效率从0.02上升到0.06,在2007-2013年间,受2008年金融危机影响,投资效率基本维持在0.02到0.03之间,在2013年中国提出“一带一路”倡议后,平均投资效率实现了快速增长达到了0.07,之后一直维持在0.06左右。

图22007-2016年中国对“一带一路”亚洲国家平均投资效率

(二)欧洲国家投资效率分析

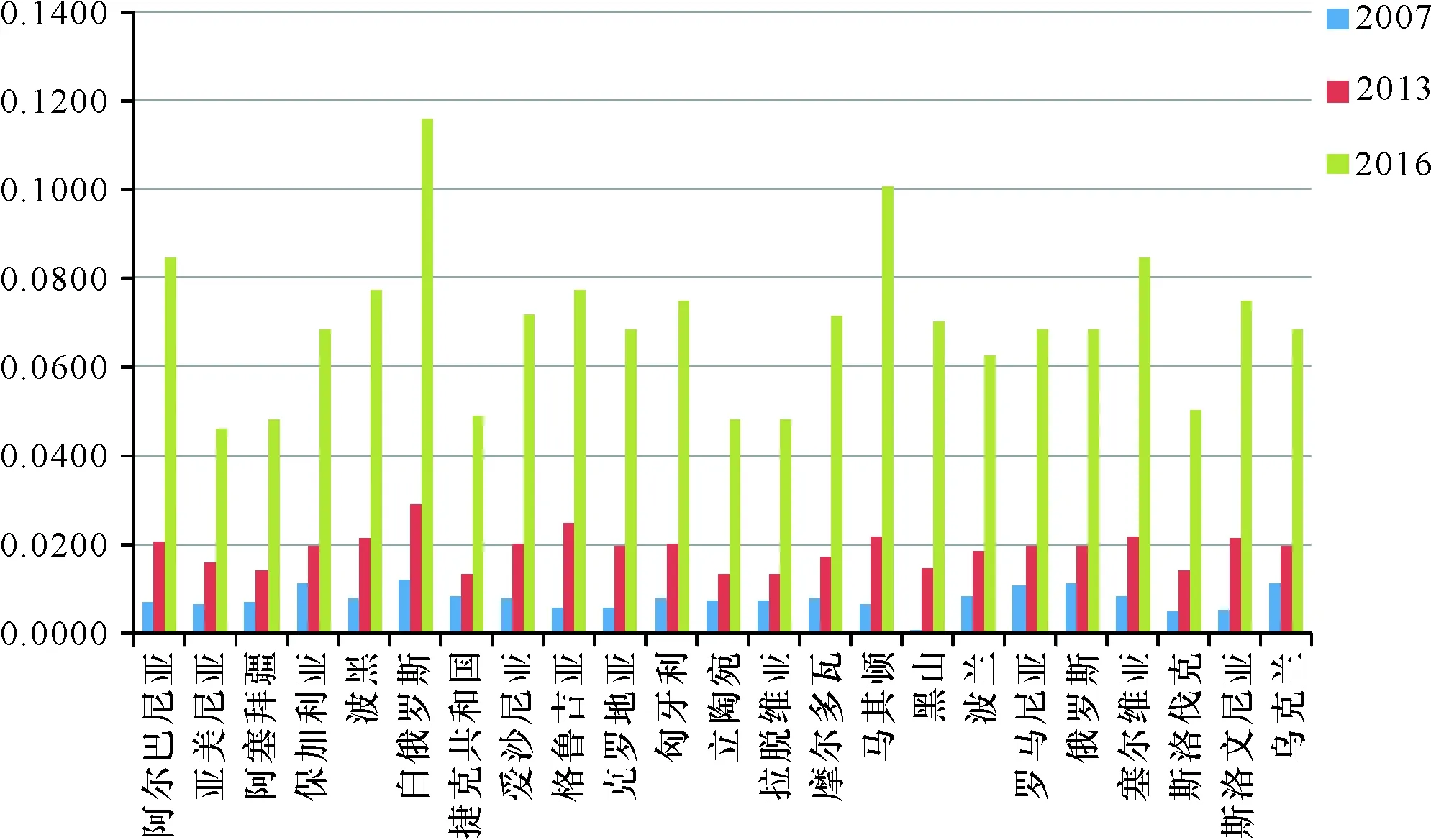

由图3我们可以发现,与亚洲“一带一路”国家的情况相似,欧洲各国的投资效率也呈现出较大的增长幅度。在2007年时,欧洲各国的投资效率还偏低,但到了2016年,欧洲“一带一路”国家的投资效率与2013年相比均有极大增幅。

图3欧洲国家投资效率分析(2007、2013和2016年)

由图3我们可以发现,2007年时欧洲国家的投资效率较高的有:保加利亚、白俄罗斯、罗马尼亚、俄罗斯以及乌克兰,而到了2016年,投资效率较高的国家为:阿尔巴尼亚、白俄罗斯、格鲁吉亚、马其顿和塞尔维亚。与亚洲国家相比,欧洲地区的“一带一路”国家的投资效率增速更快,以2007年为基期,欧洲地区投资效率增幅均超过了500%,表现出了比亚洲地区更好的投资前景。

从图4中我们可以发现欧洲国家的平均投资效率的波动情况与亚洲国家非常相似,2007到2013年都维持在0.01到0.02这样一个稳定的小幅增长范围,在“一带一路”倡议提出后,从2014年开始,投资效率开始了一个高速增长,且增幅远大于同期的亚洲国家,2016年的平均投资效率也要高于亚洲国家。

四、结论与建议

(一)研究结论

在中国对外直接投资与随机前沿模型方面相关文献的梳理基础上,为分析中国对“一带一路”国家的投资潜力,设立了九个指标:国内生产总值、贸易依存度、地理距离、抑制腐败、政府效率、政治稳定无动乱、监管质量、法律制度以及公民话语权与政府问责制,并以此建立了随机前沿模型,利用Frontier 4.1软件进行计量分析。通过对系数与对不同地区的国家进行分析,得出以下结论:

图42007-2016中国对“一带一路”欧洲国家平均投资效率

第一,所建立的随机前沿模型的前沿面分析结果显示,中国对“一带一路”国家的直接投资效率中确实存在着不可忽视的技术非效率项的影响,而统计噪声造成的影响可以忽略,证明本文采取的随机前沿模型测出的相关系数可以用于测算直接投资效率。

第二,通过计量检验我们发现不同指标对中国对外直接投资有着不同的影响。其中,贸易依存度的影响是不显著的,可能的原因是在对外投资问题研究中,贸易相关指标并不能反映出实际情况。显著正相关的有GDP、抑制腐败、政府效率和法律制度,反映出中国企业在对外进行投资时,倾向于投资市场大、政府效率高、法律制度完善的国家,表明中国对外投资企业的法律意识不断增强,对海外市场的要求也在提高。显著负相关的有地理距离、政治稳定无动乱、监管质量和公民话语权,传统意义上空间地理距离越远投资效率越低,而中国企业对政治不稳定地区的偏好从另一方面折射出了中国企业的投机心理,政治动荡的国家或区域往往监管质量较低且民众监督能力不强,在这种情况下进行投资有利于中国企业摆脱东道国政府及民众的监管,快速占领市场,获得利润。

第三,通过直接投资效率公式测算出中国对“一带一路”国家的投资潜力。其中,欧洲国家的投资潜力的增速要快于亚洲国家,这与欧洲国家法律制度完善、政府效率相对较高有着较大关系。然而,亚洲国家社会情况复杂,南亚和中东地区复杂的历史背景与相对不稳定的政治环境反而有可能会促进中国企业的投资。

第四,尽管“一带一路”政策对欧亚国家的投资潜力有着巨大提升,但各国投资潜力最突出的才刚刚超过0.1,还存在着巨大的提升空间。

(二)政策建议

中国加入WTO后,在国际直接投资环境中地位日益提高。特别在2013年提出“一带一路”倡议以来,加强了中国与“一带一路”沿线国家的联系,而 “一带一路”沿线国家覆盖面广、机遇多,基于“一带一路”国家投资影响因素的实证研究有助于中国企业看清国际环境,选择最佳投资方式,制定最优战略。

第一,中国政府应当加强与“一带一路”沿线国家的联系,改善国际关系,深化交流,加强对“一带一路”国家的帮助,提高对其基础设施的援建。从研究结果来看,“一带一路”国家在投资方面存在着巨大潜力,中国政府应当抓住这次机遇,向沿线各国提出建议,同时配合中国各项政策,努力挖掘各国投资潜力并将其转化为中国企业的实际利益。

第二,中国企业对不同制度下国家的投资有着不同偏好。一方面,中国企业偏向法律完善、政府效率高的市场;另一方面,又偏好那些具有政治不稳定、监管力度松的国家。这二者其实反映出中国对外直接投资企业求稳与投机的两种特征,这就要求中国企业在对外投资之时需要提前做足功课,了解东道国的制度特征,同时,应当合理预测风险,不可一味投机钻营、追求市场与机遇。

注释:

① 数据来源:中国商务部、国家统计局、国家外汇管理局发布的《2016年度中国对外直接投资统计公报》。