商业银行市场风险管理审计研究

2019-08-04贺兰

贺兰

摘 要:近年来,随着汇率体制改革深化、利率市场化进程加速、监管要求日益严格,商业银行市场风险管理面临日趋严峻的挑战,对商业银行市场风险管理审计也提出了更高要求。本文分析了商业银行市场风险管理的含义、业务范围和管理框架,在此基础上提出了商业银行市场风险管理的内部审计要点,并结合今年金融市场波动剧烈的现状进行细化。

关键词:商业银行市场风险管理;审计

一、商业银行市场风险管理的含义和业务范围

《商业银行市场风险管理指引》对市场风险的定义如下:“市场风险是指因市场价格(利率、汇率、股票价格和商品价格)的不利变动而使银行表内和表外业务发生损失的风险。市场风险存在于银行的交易和非交易业务中。”

市场风险管理是识别、计量、监测和控制市场风险的全过程。市场风险管理的目标是通过将市场风险控制在商业银行可以承受的合理范围内,实现经风险调整的收益率的最大化。

市场风险管理覆盖的商业银行业务范围可归纳为以下几类:存贷款产品、债券产品、外汇市场交易、衍生产品、贵金属业务、同业和资管业务,以及大宗商品业务。

存贷款产品是银行传统业务,是银行负债/资产的主要组成部分,其蕴含的市场风险主要为利率风险,同时,外币存贷款产品还承担汇率风险。债券产品是指银行进行的债券投资和债券交易业务。其中,本币债券所蕴含的市场风险主要体现为利率风险,外币债券除利率风险外,还面临汇率风险。外汇市场交易主要指向客户提供的即期、远期和掉期外汇买卖交易的服务,外汇市场交易面临的市场风险主要体现为汇率风险。衍生产品是基于货币、债券、股票、商品等基础资产衍生出来的金融产品。衍生产品的市场风险主要体现为基础资产的价格波动或风险因素的变化使衍生产品市值变动而产生的浮盈浮亏。贵金属业务是指与金、银、铂金、钯金等对品种有关的业务。贵金属业务蕴含的市场风险主要是贵金属买卖轧差所形成敞口的价格风险和在国际市场进行平盘时的汇率风险。同业业务和资管业务的市场风险主要体现为客户的机会成本风险,即当市场上其他资产投资收益发生波动时,客户面临的资产配置的机会成本。大宗商品是指原油、有色金属、农产品、铁矿石、煤炭等同质化、可交易、被广泛作为工业基础原材料的商品。大宗商品面临的市场风险主要体现为套期保值交易固有的基差风险,即大宗商品在现货和期货市场上的价格差的不确定性。

二、商业银行市场风险管理框架

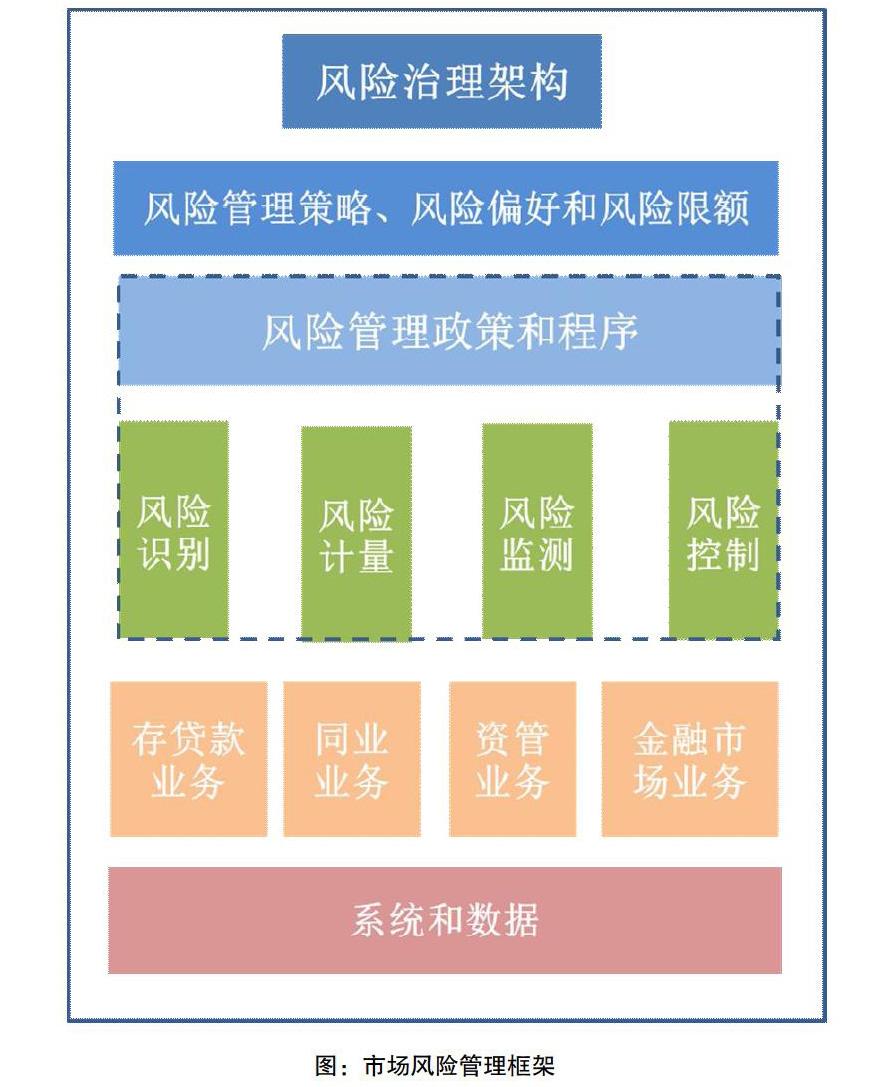

根据《银行业金融机构全面风险管理指引》要求,目前,我国大型商业银行基本建立了全面风险管理框架,并在全面风险管理框架下建立了市场风险管理框架。市场风险管理框架的主要组成部分包括:在市场风险治理架构引领下,形成市场风险的风险管理策略、风险偏好和风险限额,再细化到市场风险管理政策和流程。市场风险的管理流程一般包括市场风险识别、计量、缓释、监测、报告、应对、披露等环节。如下图所示。

三、对商业银行市场风险管理审计要点的思考

(1)市场风险管理审计重点关注事项

商业银行市场风险管理大多数内容集中于总行层面,对于商业银行市场风险管理的审计应着重于对总行层面进行。对于总行端审计,可以重点从以下三个方面加以关注。一是关注风险治理架构的合理性和有效性,主要是关注风险治理架构建设情况,关注风险管理策略、风险偏好和风险限额制定和执行情况。二是关注市场风险管理政策和程序的合理性和有效性,关注风险评估、风险计量、风险监测和风险控制各环节中存在的问题。三是关注市场风险相关系统和数据是否能有效支持市场风险管理工作开展,关注相关系统建设情况、数据是否满足全面、准确、及时加总要求等。

(2)近期金融市场剧烈波动背景下的审计关注要点

1.市场风险治理框架

市场风险治理框架是全面风险治理框架的重要组成部分。值得关注的是,全球经济一体化背景下,各类风险不是孤立存在的,而是互相传染,互相放大。单个违约事件“引爆”,经由市场风险机制的传导,最终引发系统性金融风险,因此,审計可以关注现有市场风险管理体系是否充分考虑各类风险之间的交叉传染,市场风险管理体系和其他风险管理体系是否相融互恰。

2.风险识别与计量

账户分类是市场风险管理活动的起点和资本计量的基础,但在金融危机中,市场频繁出现压力状态,两个账户之间的界限存在模糊的可能,金融工具交易意图变化更加频繁。账户调整甚至成为监管套利的渠道。审计需要关注,在此特殊时期,是否存在通过二分类账户调整来套利的情形;两类账户的风险管理工具、管理体系是否能有效统筹。

市场风险计量模型的效果也可以在危机情景下得到检验。针对市场风险计量最核心的Var模型,审计可以关注,近期是否存在返回检验突破次数显著增多,进一步分析对资本计量的影响;模型建模过程中,压力Var值依托的历史情境是否比本次金融市场波动情景更为严峻;模型是否达到需验证的情形,并及时启动验证。

市场风险压力测试是对Var模型的补充,同时也是市场风险管理的有力工具。本轮国际金融市场剧烈波动为市场风险压力测试提供了典型的现实情景,同时,面对可能到来的金融危机,银行相关部门也应预设更为严峻的压力测试情景,及时开展压力测试,为经营管理提供建议。审计可以关注,面对金融市场剧烈波动,相关部门是否及时开展压力测试,压力测试覆盖业务、资产组合和风险范围是否全面,并进一步关注压力测试过程的遵循性和有效性;关注以往压力测试的情景、方法论等是否覆盖本轮金融市场波动情景。

3.风险监测

市场风险监测的主要内容之一是对限额的监测。针对本次金融市场波动情形,在限额体系设计方面,可以关注限额体系设计是否全面,是否建立涵盖整个银行集团、业务部门、产品组合甚至单个产品的市场风险限额体系;关注限额设置是否合理,是否存在限额设置条件过高,极端情景也无法突破的情形。在限额管理实施方面,关注近期是否存在限额突破的情况,限额突破后,各层级相关部门是否及时有效管理应对。

4.风险控制

极端情景下,重大市场风险应急管理和业务连续性管理是有效化解重大市场风险及其引发的连锁反应的重要举措。审计可以关注,重大市场风险事件触发指标设计是否合理,重大市场风险事件触发后应急响应处置流程是否有效运作,对外信息发布和管理是否统一口径,关注相关业务连续性管理办法是否考虑到本次极端情况。

参考文献

[1]商业银行市场风险管理指引.(中国银行业监督管理委员会令(2004年第10号)

[2]银行业金融机构全面风险管理指引.(银监发〔2016〕44号)