加密资产交易监管安排及国际实践

2019-07-30皮六一薛中文

皮六一 薛中文

(国际证监会组织二级市场监管委员会)

随着分布式记账技术(Distributed Ledger Technology)和代币(Token)等新技术的发展,加密资产(Crypto-Assets)在多个国家和地区异军突起。目前加密资产尚未对金融体系稳定带来威胁,但发展中暴露出的诚信缺失、投资者保护不足、监管套利等问题引起了各国监管机构的关注。

加密资产及其交易

一、加密资产概况

1.加密资产的定义

加密资产主要指代币,根据金融稳定委员会(Financial Stability Board,简称FSB)2018年10月的《加密资产:对未来金融稳定的潜在影响报告》1,加密资产是指部分内在或外在价值主要依赖于加密、分布式记账或类似技术的私有资产。此外,英国金融行为监管局(Financial Conduct Authority,简称FCA)2、国际证监会组织(International Organizationof Securities Commissions,以下简称IOSCO)3也均有相关定义。

加密资产的形式较为多样。从用途上来分,具有代表性的有以下几类:一类代表着一定的资产或收益流(张建文,2018)[7],也称资产代币(Asset Token),例如自然资产代币、证券代币4或其他收益权代币等。第二类是支付代币(Payment Token),本质上是为获得商品、服务而采用的支付方法(姚前,2018)[3],例如比特币。第三类是功能代币(Utility Token),主要用于访问特定的应用程序或服务(傅晓骏和王瑞,2018)[5]。兼具以上特点的代币称为混合型代币(Hybrid Token)。

2.加密资产的发展状况

技术进步促进了加密资产交易的发展。分布式记账是不同国家、地区、机构之间同步电子数据的一致性共识技术,已经在金融服务行业广泛应用,它通过全新的数据管理方式,显著提高了交易行业效率。区块链技术作为分布式记账的类型之一,主要优势在于:一是节省交易及后台结算成本。据估算,区块链技术代替人工操作后,可为交易行业节省数十亿美元的成本。二是加快交易执行速度。例如,采用比特币区块链进行的支付操作,少则几秒多则几分钟即可完成,而对应的银行服务则需2~3天。三是自动跟踪记录交易行为。四是实时向监管者报备。五是兼容不同的资产品类。六是具备更高的安全性,攻击区块链的节点比攻击现有的中央数据库相对困难。

图1 加密资产的发展现状

鉴于上述优势,加密资产市场已形成各具特点的多样化的虚拟币种,如内嵌智能合约的以太币(ETH)、具有交收网络的瑞波币(XRP,Ripple)等。2018年,世界上已有超过2000多种加密资产,较上年增长45%,其中影响力较大的有20余种加密货币,截至2019年4月9日,市值最大的前三种加密货币(比特币、以太币、XRP)共计1266亿美元(图1),其中,比特币最近30天的交易量共计3613亿美元。

二、加密资产交易平台

1.加密资产交易平台的定义

加密资产交易平台是指可以匹配加密资产买方和卖方的集中交易设施,它的运营方式与传统的交易场所类似,也会履行一些交易商或其他中介机构的典型职责。监管当局在进行监管时,会考虑加密资产是否符合交易场所(Trading Venue)的定义。

2.加密资产交易平台的种类

根据划分标准不同,交易平台有如下几类:

按照所服务的市场来分,加密资产交易平台有两种:一是为资产的初始分配(例如一级市场发行)提供便利,类似众筹平台;二是为二级市场交易提供服务,类似传统交易场所。

按照运行模式来分,可划分为中心化平台(Centralized Platform)和去中心化平台(Decentralized Platform)。前者类似于传统的连续竞价交易场所,有订单簿、订单匹配机制和各种订单类别等传统交易场所的基本要素,投资者可直接接入平台,平台负责资金和代币的存管,并掌握用户电子钱包的私钥,控制平台所有的交易;去中心化平台则通过开源的区块链技术运行,虽然也采用用户直接接入,但交易直接发生在用户之间,平台不掌握用户电子钱包私钥,也无法干预交易,订单通过所有者授权执行的智能化合约(Smart Contract)匹配执行。

3.加密资产交易平台的发展情况

加密资产平台集合了存管、ICO、保证金交易、衍生品交易等功能,伴随这些单项业务的日臻成熟,交易平台也取得了长足发展。根据日本金融厅(Financial Services Agency of Japan, JFSA)2018年8月公布的《数字货币交易所中期检查报告》,数字货币交易所总资产规模与上一财年相比迅速扩大,2016年总资产约为1061亿日元,2017年约6928亿日元(约420亿人民币),平均增幅553%。

加密资产交易平台的监管安排

一、平台的主要风险

根据IOSCO委员会发布的《2019年风险展望报告》,加密资产交易平台的运营商极少涉及传统金融基础设施的运营,其商业模式和偏好与传统运营商相比,存在较大不同,可能无法满足现有监管要求,因此,加密资产交易平台被认定为2019年各国须关注的重要风险点。

加密资产交易平台的潜在风险主要体现在四方面:一是透明度风险。投资者对其与运营商之间的利益冲突不知情,运营商可能从事违法犯罪、损害投资者利益等活动;缺乏必要的信息披露制度,削弱价格发现功能。二是托管和结算风险。投资者资产可能面临窃取、运营商资本覆盖率不足等风险。三是交易风险。平台对可供交易产品标准缺乏,导致产品风险不明、欺诈案例频发等;平台对交易缺乏充分的监控,导致违法行为发现难、执法难。四是系统及网络安全风险。系统问题可能导致交易中断,投资者资产信息易受黑客袭击等。

二、对加密资产的监管依据

加密资产的迅速发展为各国监管者带来了全新的挑战。如何应对科技发展衍生出的风险防控、市场维稳、投资者保护问题,营造公平、技术中性、各主体平等参与的监管环境,已成为各方关注的话题。然而,各国监管机构对加密资产的监管范畴尚存在争议,相关分歧主要体现在以下两个方面:

一是金融工具论,即以加密资产性质或形式(Form)作为监管依据。有监管者认为只有在加密资产被认定为“证券”或“金融工具”等现有监管客体对象时,监管者方可对相关加密资产和以该资产为标的的产品(包括其衍生品)履行监管职能5,相关资产和交易平台要受到特定法条制约。例如,瑞士金融市场监管局(FINMA)根据加密资产类别不同,开展有区别的监管:将资产类代币等同于证券监管,支付代币和功能代币则适用于不同的监管框架6,该做法导致类别外的加密资产难以受到应有的监管。

二是行为论,即以加密资产相关的经济行为(Function)作为监管依据:若加密资产产生与初次发行、增发、交易等可类比现有法规规定的金融工具行为时,无论其是否属于现有金融工具类别,均须纳入监管。例如,初次代币发行(InitialCoinoffering,简称ICO)可类比股票的首次公开发行(IPO),相关监管做法可参照执行。美国证券与交易委员会(Securities and Exchange Commission,以下简称“SEC”)也践行“行为监管”框架,SEC的设立目标是保护投资者权益,维护市场公平、有序、有效,促进资本形成,无论相关市场行为表现形式如何,但凡与SEC设立目标背道相驰,均会受到SEC的严厉监管。2019年4月3日,SEC公司金融部和电子资产与创新部高级顾问联合发表声明,对电子资产是否属于证券引入了“豪威分析”(Howey Analysis)框架,规定了“资金投资”“公共事业(Common Enterprise)”“可预期升值收益”等考量要素,并就TurnKey Jet公司发行

三、加密资产平台的监管原则

根据IOSCO对加密资产交易平台的监管思路,其认为应当兼顾IOSCO对交易场所、中介、基础设施等机构监管原则。为保护投资者合法权益、促进资本市场公平有效,IOSCO制定了一系列监管原则(表1)。IOSCO认为,加密资产交易平台本质上提供了与传统交易场所类似的功能,所以这些监管原则与传统证券交易场所适用的监管原则基本相同。然而,由于一些加密资产交易平台可能提供不同的功能(特别是具有类似中介8功能或清算结算功能的交易平台),因此二级市场和中介机构适用的相关IOSCO原则同样也比照适用。例如,IOSCO市场中介机构原则29规定,市场中介机构应该有最低准入标准。

加密资产交易的监管实践

由于加密资产交易规模小,与传统金融系统连接有限,尚未对金融稳定构成威胁,但是其发展已引起全球监管机构的日益关注,并开展了许多有益探索。

一、国际共识

2018年3月布宜诺斯艾利斯会议后,20国集团(G20)财政部长和央行行长表示,加密资产“在消费者和投资者保护、市场诚信、逃税、洗钱和恐怖融资方面提出了新的问题”9,呼吁国际标准制定机构继续监测加密资产风险,并根据需要开展多边评估。

FSB10为代表的国际标准制定机构已就加密资产监管形成一定共识,IOSCO二级市场监管委员会(Committee 2 on the Regulation of Secondary Markets,C2)也已开始审查加密资产交易平台,初步确定了需考虑的关键问题,如平台透明度、资产托管和结算、交易以及网络安全、系统完备性等。

二、各个国家及地区的实践

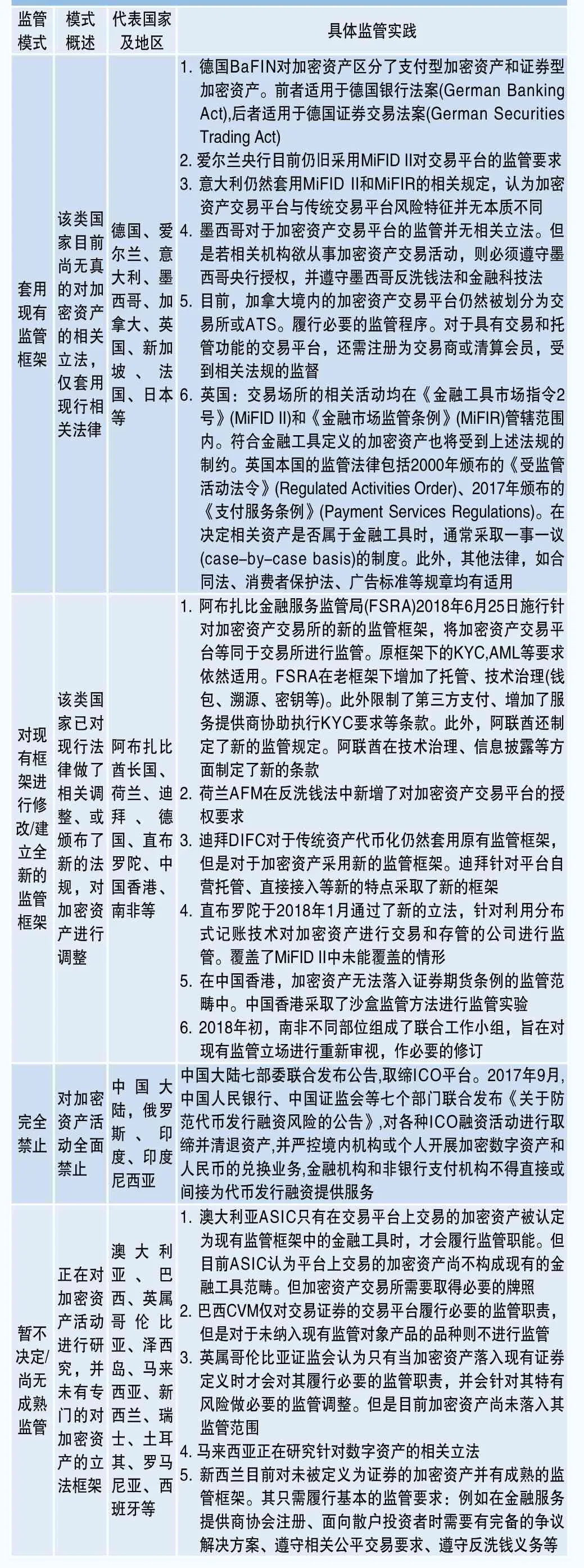

各国对加密资产采取的监管措施还处于早期阶段,对加密资产交易平台采取的普遍做法是限制金融机构参与交易,禁止其从事加密资产业务。因为加密资产交易平台的风险类似传统交易场所,因此在一些司法辖区,法律要求监管当局必须套用传统金融产品交易平台的监管方式。而在其他监管辖区内,监管机构可灵活决定其监管方法(闵晓鸣和张兴权,2018)[4],目前,加密资产在很多国家和地区还未能最后定性,各监管辖区多将加密资产区分为证券类和非证券类进行区别监管,这将导致非证券类加密资产虽然具有很强的投机性和价格波动性,但是未能纳入有效的监管框架。从发展趋势上来看,各国越来越倾向于基于现有的法律框架(如证券法、银行法、公司法等现有较为完备的法律)对证券类和非证券类加密资产采取无差别的监管。且加密资产仍在不断地发展,具备较强的专业性和技术特点,单纯依靠监管机构开展集中式监管是不够的,需要行业组织共同努力,目前各个国家及地区已形成了“行政牌照+沙盒+行业自律”的监管雏形(火币研究院,2019)[2]。

1.美国的监管实践

2017年,SEC主席Clayton表示数字资产发行销售过程中涉及的代币,是用来筹资的,具有证券性质,需受到监管11。2018年3月起,SEC要求符合证券定义的数字加密资产交易平台必须向SEC提交交易所注册申请,在获得豁免权的情况下,加密资产交易平台可注册为另类交易系统(Alternative Trading Systems,ATS)。2018年11月8日,SEC宣布对仍未注册的资产交易平台EtherDelta进行处罚。这是美国首例对经查未注册为全国性证券交易所的平台采取执法行动。11月16日,SEC的公司融资部、投资管理部和交易市场部就ICO、虚拟资产投资机构和电子加密资产的二级市场交易等三方面发布联合声明12,表示无论虚拟资产是以传统方式还是以区块链方式发行,均应符合证券法框架,且交易平台无论采用何种新技术,有何种表现形式,但凡符合交易所定义的均应向SEC注册。SEC于2018年成立了“创新和金融技术新战略中心”(Finhub),以构建市场和SEC之间创新理念和技术发展的沟通桥梁。此外,美国对加密资产实行多头监管,除SEC外,金融犯罪执法网络(FinCEN)、商品期货交易委员会(CFTC)、货币监理署(OCC)和州金融管理局(DFS)等均为监管主体。例如,美国商品期货委员会(CFTC)在2015年即对加密货币资产定性为商品,主要对加密资产的期权、期货等场内衍生品进行监管,对特定加密资产的价格披露、清算方财务要求、交易所注册准入等也作了相关规定。2013年,FinCEN即已认定加密资产交易平台属于货币服务商(Money Service Business,MSB),MSB和货币转移服务商(Money Transmitter)均应当遵守《银行保密法》等相关条例,并陆续出台了解释指引和相关管理规定,对个人从事货币转移等业务的法律适用进行说明13。

2.日本的监管实践

日本是最早为虚拟资产提供立法保障的国家。日本政府2016年签署《支付服务法案》(The Payment Services Act),认为虚拟资产是一种合法的支付手段,并不是商品或者证券,该法案对交易平台内控体系、信息披露、最低净资产均作了规定,法案于2017年4月1日起正式实施,意味着虚拟货币已纳入法律规制体系。日本对交易所及其他服务商实行注册登记制度,该注册登记制度覆盖加密资产交易、货币兑换、中介和代理服务、资产管理服务等业务。加密资产交易所须履行必要的信息安全管理、投资者的财产管理、制定争议解决机制、提交业务报告、备案等义务。此外,日本《防止违法所得转移法案》(The Act on Prevention of Transfer of Criminal Proceeds)严厉打击洗钱和恐怖融资,对投资者识别、交易记录留存等均有规定。2018年10月24日,日本金融厅发布了最新的虚拟货币交易所注册登记相关审查信息,排队希望进入虚拟货币行业的企业达到160多家。金融厅陆续公布了近400项审核内容文件,同时公布了具体的注册审查过程等文件。为应对内幕交易和反洗钱问题,除了依靠官方监管机构进行集中统一的行政监管外,金融厅还认证了日本虚拟货币交易业协会(Japan Virtual Currency Exchange Association,简称“JVCEA”)作为自律监管组织身份。为促进加密资产的研究工作,日本2018年3月成立了虚拟货币交易所服务研究小组(Study Group on the Virtual Currency Exchange Services),该小组就加密资产交易服务提供商的准入要求、加密资产衍生品交易、投资类ICO、托管服务等多个方面发布了研究报告14。下一步,金融厅将依据报告内容向国会提交修法议案。

3.欧盟的监管实践

欧洲证券市场局(European Securities Market Authority,简称ESMA)于2019年1月发布了《给欧盟市场机构的关于ICO与加密资产的建议》(Advice to the European Union (EU) Institutions on ICOs and Cryptoasset),该建议中提到,对于可归为现有《金融工具市场指令》(MiFID)中金融工具类别的加密资产,将会对现有规定进行重新审视,评估后适用。目前,已有相关市场参与者积极寻求符合《金融工具市场指令2号》(MiFID II),例如位于列支敦士登的数字资产交易所Blocktrade以及列支敦士登数字资产交易所 LCX。对于尚不能纳入现有金融工具类别的加密资产,ESMA认为其应当至少满足现行反洗钱要求(Anti Money Laundering Requirements),并对潜在风险等情况进行必要披露。

4.英国的监管实践

2018年10月,英国加密资产工作组(UK Cryptoassets Taskforce)发布了专题报告,对英国加密资产和分布式记账技术的政策适用进行说明,该报告评估了加密资产潜在的风险及收益,提出了英国的未来监管计划和详实的需要纳入监管的市场行为。2019年1月,FCA发布了《加密资产指南》(Guidance on Crypto-assets)咨询文件,在该文件中,将加密资产区分为交易性代币、证券类代币和功能类代币,该文件旨在向市场参与者说明其可以涉足的受监管领域、所需获得的授权类别等。为帮助创新类企业理解监管边界,FCA给予了必要的支持,包括但不限于法律授权、征求市场意见等。为给创新类业务提供进一步的监管支持,英国为高精尖企业提供了监管沙盒环境(Regulatory Sandbox),在该沙盒内创新业务可以在真实的消费者身上进行测试,监管当局会控制必要的风险。总体而言,上述加密资产类别适用于MiFID II和《金融市场监管条例》(MiFIR)以及英国本国的监管法律,例如英国2000年颁布的《受监管活动法令》(Regulated Activities Order)、2017年颁布的《支付服务条例》(Payment Services Regulations)等。在决定相关资产是否属于MiFID II等法规中金融工具的定义时,通常采取一事一议(Case-by-Case Basis)的制度,该咨询文件适用机构包括加密资产发行方、交易方、分销方、存管方、财务顾问、投资经理、交易平台、消费者组织等实体。此外,英国国内其他法律,如合同法、消费者保护法、广告标准等规章均有适用。

5.新加坡的监管实践

2017年,新加坡金融管理局(Monetary Authority of Singapore,MAS)发布了《电子代币发行指南》(A Guide to Digital Token Offerings),将代币分为证券型(主要涵盖了资本市场大部分产品)和功能型两类,资本市场监管框架只适用于证券型。根据新加坡《证券和期货法案》(Securities and Futures Act,简称SFA),加密资产交易平台上交易的符合证券定义的产品应当受到SFA的规制,2018年11月,为应对市场上不断出现的加密资产交易平台,MAS对原有指南中的规定做了更新。目前,新加坡有部分实体采用“电子公告牌”(Bulletin Board)的形式运营交易平台,在该平台上,市场参与者自行匹配成交,目前还不存在中央订单簿的撮合成交机制。根据当前监管要求,所有促进代币发行的主体都应当受到MAS相关监管条例约束,并需要持牌经营,该类主体包括“基础数字代币发行平台”、“数字代币二级市场交易平台”等,任何提供加密资产财务建议的实体也均须获得财务顾问牌照,2017年下半年MAS提出了沙盒监管。2017年11月,新加坡就《支付服务法案(草案)》(Payments Services Bill)征求公众意见。该法案规定,凡是进行电子支付代币交易的交易所均应取得牌照,且应当受到反洗钱和反恐怖融资相关规定的制约,该法案于2018年11月19日提交国会,并于2019年1月通过。

6.中国香港地区的监管实践

2018年11月1日,香港证券及期货事务监察委员会(Securities & Futures Commission of Hong Kong,以下简称SFC)发布《有关针对数字资产投资组合的管理公司、基金分销商及交易平台营运者的监管框架的声明》(Statement on regulatory framework for virtual asset portfolios managers, fund distributors and trading platform operators)15,取消了之前相对模糊的“证券类数字资产”和“非证券类数字资产”分类监管的思路,宣告进入全面的“证券监管”时代,即:无论数字资产是否构成《证券及期货条例》(第571章)中所界定的“证券”及“期货合约”,为保护投资者合法权益,上述数字资产均应当纳入同等监管框架。此外,还宣布将加密资产投资组合管理公司及加密资产基金分销商纳入沙盒环境监管。这一政策将为愿意接受SFC监察的虚拟资产交易平台运营商探索合规途径。具体来说,SFC将会在监管沙盒环境下,评估虚拟资产交易平台是否适宜监管,并观察有意从事有关业务的平台运营商在沙盒环境中的运作情况,以及其合规能力。在初步探索阶段,SFC将与平台运营商沟通监管标准的适用程度,并观察加密资产交易平台在监管标准下的真实运作情况。SFC将基于平台在沙盒环境中的表现,向合格平台营运者颁发牌照。下一阶段,运营商须制定更严格的内部监控措施,更频繁地向SFC汇报、也将受到SFC更频繁的监察和审查,回应SFC的关注事项。平台运营商在沙盒环境下运营至少12个月后,可向SFC申请修改部分发牌条件或退出沙盒。2019年3月28日,SFC中介机构部发布了有关证券型代币发行的声明,该声明旨在提醒从事证券型代币16发行(Security Token Offering,STO)的公司或个人有关适用的法例及监管规定,请投资者注意与虚拟资产有关的风险。

7.中国大陆的监管实践

中国大陆对加密资产的监管分为两个阶段,第一阶段是无监管阶段:2016年ICO在中国大陆获得迅速发展。当年提供ICO服务的平台有9家,融资总额1.41亿元人民币,到2017年7月,融资总额已达到26.16亿元,累计参与人次达10.5万,呈快速增长趋势。第二阶段是全面禁止阶段。ICO的迅猛发展制造出了新类型的金融泡沫,为金融资产脱实向虚提供了渠道,且投资者盲目跟风,出现了很多问题。为防范和化解风险,保护投资者权益,中国大陆主要采取了如下措施:一是七部委联合发布公告,取缔ICO平台。2017年9月,中国人民银行、中国证监会等七个部门联合发布《关于防范代币发行融资风险的公告》17,对各种ICO融资活动进行取缔并清退资产,并严控境内机构或个人开展加密数字资产和人民币的兑换业务,金融机构和非银行支付机构不得直接或间接为代币发行融资提供服务。二是加强监管,避免监管套利。考虑到境内投资者转向境外平台参与交易的情况,采取一系列监管措施,取缔相关商业存在,处置境内外虚拟货币交易平台网站等。三是严防支付机构通道用于虚拟货币交易。据报道,中国人民银行已开展对非法虚拟货币交易提供支付服务的自查整改工作18,严禁相关机构为虚拟货币交易提供服务。

8.南非的监管实践

2018年初,南非国家财政部、金融部门行为局(Financial Sector Conduct Authority)等多个监管部门联合向加密资产交易平台的用户和平台方发布了风险警示通知。通知陈明了当局的监管立场,并为可能的监管框架修订预留了空间。相关监管框架修订的咨询函初稿已发业界,该框架是一个渐进式方法,首先许可风险可控、运营规范平台的准入,再结合当前的监管框架,对加密资产的法律适用性进行深度评估,目前南非的监管框架尚未涉及自律监管。

总的来说,监管者可酌情采取的措施主要包括如下四类:一是直接套用现有监管框架的要求;二是对交易平台的现有监管要求进行修改适用;三是完全禁止此类交易平台;四是对现有交易平台再作观察暂不决定,待时机成熟后再考虑采取相关措施(表2)。

思考

加密资产等金融科技创新的发展已经引起了全球各大主要经济体的重视,我国作为世界上第二大经济体和重要的数字经济大国,对该领域也要保持高度的关注。我国需充分利用监管科技等各类监管手段,认真研究加密资产交易特点,考虑监管套利等问题,促进加密资产交易的健康有序发展。

一、加密资产交易的重点是对平台的监管,须形成新的系统完善的监管框架

加密资产交易平台具有“三无”特点,即“无实物资产、无中介机构、无中央清算托管安排”,而以往的监管经验则比较集中在证券期货交易所等传统交易平台,各个国家和地区在探索加密资产监管框架方面虽然做出了许多有益尝试,但是仍无统一的立法实践和系统的监管框架。由于加密资产交易平台具有其独特的风险特征,因此不能简单套用固有经验,需要做出针对性的监管安排,概括来说,该框架应当明确如下五点:

1.明确监管依据,兼顾加密资产“形式监管”与“行为监管”

监管者在对辖区内的交易平台进行监管时,首先会面临的是监管依据缺乏的问题。在某些辖区(如新加坡),在履行管辖职能之前,加密资产需要进行必要的分类,例如需分为“金融工具”“衍生品”等现有监管产品类别。但是对于加密资产是否属于金融工具,是否纳入管辖,若纳入管辖应如何应对风险,采取或考虑采取哪些措施仍缺乏统一认识。从现有的监管实践来看,依据加密资产的“行为属性”和“工具属性”进行监管对于防范市场操纵行为,保护投资者的合法权益均十分有效,但也存在各自的劣势。

表2 各个国家及地区监管实践

在实践中,我们应当兼顾两者优势,在评估加密资产属性时,应当同时考虑“行为属性”和“工具属性”两种特点。避免两种倾向:一是“形式监管”下的监管缺失。即某资产未被归入现有金融工具的种类,不适用任何监管框架。二是“行为监管”下的过度监管。例如,虽然某项资产有公开发行行为,但是该资产仅是一般资产,并非加密资产,对其过度监管将导致监管资源滥用。

2.平台是加密资产交易监管的重点

鉴于加密资产交易存在各类风险,加密资产交易平台的作用则日益凸显。首先,平台设置准入参数和登陆流程可以起到“看门人”的作用,防止投资者通过交易平台进行违法犯罪活动。此外,平台设置准入要求还可以起到保护投资者的作用,平台运营方可以只允许适格投资者参与交易,或确保投资者只能在其风险承受范围内参与交易。交易平台方是否在开户前进行了风险评估将会对洗钱、市场操纵监管等影响重大。

3.平台的监管重点主要体现在运营商准入、产品交易、托管清算及技术系统四个方面

一是运营商准入。在评估加密资产交易平台及其运营时,监管机构需要评估运营商初始、持续的运营能力。监管必要信息应当包括:平台所有者信息、平台运营商参与交易方式、平台运营商财务状况等。

二是产品交易。加密资产风险各不相同,不同的资产须披露信息程度各异,平台应当做好交易信息的披露工作。此外,平台应该设置资产交易标准,该标准旨在防止欺诈和市场操纵行为。监管部门应对标准实施效果进行全面评估。

三是托管清算。安全有效的清算、交收、托管安排,对投资者保护、市场公平至关重要。虽然加密资产交易平台与传统交易场所相似,但由于加密资产交易平台可能持有投资者的资产,所以托管和结算安排可能有所不同。加密资产的发展需要专业持牌的第三方托管,同时,用于结算的“稳定币”19储备也需要有第三方会所的审计。

四是技术系统。系统可恢复程度、稳健性和安全性也是重要的投资者保护问题。重大系统故障或延迟可能使投资者蒙受损失,并可能影响市场的公平有序。交易平台应当确保关键系统安全,还需制定包括业务连续性及重大异常事件的应对计划。交易平台对重大系统故障或延迟须及时报告。

4.相关监管部门应当制定明确的监管法规及自律管理规则

相关部门通过制定国家层面的具有公信力、强制力的监管条例和法律法规,可以保证对加密资产的监管具有充足的立法供给、统一的监管标准。此外,加密资产交易平台及其他行业组织应当制定自律管理规则,形成具体可行的合规流程规范,充分发挥贴近市场一线的优势,对加密资产的发行、交易,投资者接入等环节进行前端监控和审核。

二、重视加密资产交易平台监管中的跨境问题

网络和社交媒体的发展,使得投资者可以轻易接入世界上任何一家资产交易平台,由于各国监管政策不一,这将不可避免地导致监管套利问题。目前,中国大陆、印度、俄罗斯、印度尼西亚对加密资产完全禁止。美国、日本和欧洲等则采取了一系列的监管措施。平台接入的便利性导致加密资产的发行人、运营方、投资者可以轻而易举地规避相应的监管要求。根据最新调查数据,加密资产交易量最活跃的交易所注册地分别为马耳他(Malta)、韩国、塞舌尔共和国(Seychelles)、伯利兹(Belize)等监管较少的国家。为吸引此类交易场所入驻,个别国家间已展开了激烈的监管竞争。监管套利将导致对客户的不公平对待问题。监管竞争的存在,也或导致“监管逐劣”(Regulation to the Worst)现象的可能。

监管者不可能将相关资产限制在特定的国界线内,这对跨资产、跨市场、跨国界的监管执法提出了新的挑战。除以上监管套利的情形外,在跨境交易中,监管当局还需要从国外的经纪商或交易平台获取投资者身份信息,该项工作耗时耗力,且在涉案双方所在管辖区未签订谅解合作备忘录的情况下,跨境信息几乎很难获得。因此,为防止监管套利,识别潜在的市场操纵、欺诈活动,促进信息分享,应建立必要的跨境监管合作机制(闵晓鸣和张兴权,2018)[6]:一是签订监管合作备忘录(IOSCO,2010)[1]。各国监管机构应当签订多边和双边的监管合作备忘录。就加密资产交易平台监管的临时性、重大监管协调做出相关规定安排。此外,监管机构之间还可通过定期召开高层级别或员工层面的协调会议、组织监管合作论坛等形式,促进非强制性的监管协同、监管哲学及观点共享。二是建立多边或双边强制安排。除了签订监管合作备忘录等非强制性的监管合作安排外,各国监管机构还可建立对双边或多边均具备法律强制约束的监管合作安排。该合作安排可就加密资产交易的跨境监管常态化机制条款、是否存在可替代性的合规流程安排进行规定。

目前,传统的交易所,如纳斯达克、伦交所、纽交所、港交所、马耳他交易所等已经涉足了新兴的加密资产交易业务。我国也应当积极研究,防范风险,关注新的交易所模式,积极探索沙盒监管等新的监管方式(姚前,2017)[8]。

注释

1.报告参见: http://www.fsb.org/wp-content/uploads/P101018.pdf, 报告中对加密资产的定义: “a type of private asset that depends primarily on cryptography and distributed ledger or similar technology as part of their perceived or inherent value”.

2.咨询文件参见: https://www.fca.org.uk/publication/consultation/cp19-03.pdf.

3.报告参见: https://www.iosco.org/library/pubdocs/pdf/IOSCOPD554.pdf.

4.证券类代币发行即将代币的属性明确为证券, 而非原先的功能型代币, 并在发行、流通等方面均受到较大限制。发行端遵循证券发行流程, 美国的代币融资只能通过Reg A+、Reg D、Reg CF、Reg S或直接IPO渠道完成。流通端必须在有限的持牌交易所交易,并对投资人设置壁垒和一定的限售期, 如美国的Reg D要求募资只能针对合格投资人开放, Reg A+和Reg S对投资人数量上限也有要求,另外, Reg D、Reg CF、Reg S融资都有 12 个月禁售期, 即只有具备风险承受能力的投资者才可参与。证券类数字资产也是传统证券实现资产上链的重要典型, 让传统证券在链上进行流转, 可提升流动性和流转效率。

5.2017年9月, 香港证监会发布声明称数字资产发行可能属于证券, 综合来看, 只要符合《证券及期货条例》(第571章)中所界定的“证券”及“期货合约”, 便被认定为“证券类代币”, 而不符合的, 则属于“非证券类代币”。

6.FINMA还基于《金融市场基础设施法案》(Financial Market Infrastructure Act,FMIA)给出了各类代币是否属于“证券”的判断:FMIA定义下的“证券”只包括标准化的、认证或非认证的证券、衍生品和间接持有证券四种类别, 且需要与资本市场有关联。其中“标准化”体现为该证券以相同的结构和面额发行、可供大众公开交易;“非认证证券”(Uncertificated Securities)包括大批量生成且相互无差异、可替换的权利, 发行方仅关心数量和面额, 对持有人没有特殊要求, 通常没有公开交易。

7.SEC声明参见: https://www.sec.gov/corpfin/frameworkinvestment-contract-analysis-digital-assets.

8.瑞士对于非“证券”类数字资产的交易所, 前还无需获得FINMA的授权, 但可以直接向FINMA注册, 成为直接隶属的金融中介(Directly subordinated financial intermediaries, 简称DSFI)。

9.G20公报参见: http://www.g20.utoronto.ca/2018/2018-03-30-g20_finance_communique-en.html.

10.《加密资产:FSB和标准制定机构向G20提交的工作报告》报告参见: http://www.fsb.org/wp-content/uploads/P160718-1.pdf.

11.Clayton声明参见: https://www.sec.gov/news/publicstatement/statement-clayton-2017-12-11.

12.https://www.fincen.gov/news/speeches/remarks-jennifershasky-calvery-director-financial-crimes-enforcement-network-9.

13.声明参见: https://www.sec.gov/news/public-statement/digital-asset-securites-issuuance-and-trading.

14.2018年12月28日, 该小组就加密资产交易所服务发布报告:https://www.fsa.go.jp/en/refer/councils/virtual-currency/20181228.html.

15.声明参见: https://www.sfc.hk/web/EN/news-andannouncements/policy-statements-and-announcements/regframework-virtual-asset-portfolios-managers-fund-distributorstrading-platform-operators.html.

16.STO通常指发行具备传统证券发售属性的特定代币, 其中涉及运用区块链技术以数字形式来表达资产拥有权(例如黄金或房地产)或经济权利(例如利润或收益的分占权)的证券型代币。证券型代币一般仅发售给专业投资者。

17.公告参见: http://www.csrc.gov.cn/pub/newsite/zjhxwfb/xwdd/201709/t20170904_323047.html.

18.相关报道参见: https://www.fx678.com/C/20180119/201801191027342035.html.

19.由于法定货币流转受限于传统的银行体系, 为了进一步促进法定货币的流转, 去到法定货币无法触及的时空, 产生了价值1:1锚定法定货币的稳定币, 可在365/24/7的背景下进行自由流转和低成本交易。