湖南省农业信贷担保体系的现状和机制创新研究

2019-07-29王田多姿

王田多姿

摘要:针对具有一定规模的农村经营主体贷款难,贵,慢的问题,通过农业信贷担保体系,推动“农户+电子商务+农业信用担保公司+政府+银行”产业链金融服务模式的创新,将社会的闲散资金与贷款机构的资金都应用到三农的发展中,用少量的资金,来加大民间流动资金,形成互利互惠的局面,实现资源效用最大化。湖南省农业信贷担保有限公司就是建立在这种基础上的国有全资政策性担保机构,其政策性、专注性、独立性的特点,服务于全省“三农”融资。本文通过对湖南省农业信用担保有限公司及农村商业银行,农业银行,中国邮政储蓄银行的走访实际调查,总结当前农业信贷担保有限公司的现状及产业链发展的创新机制。在此基础上,提出了信用担保有限公司不仅要加强与政府,银行的合作,完善政策贷款机制,降低担保利率,还要在稳健发展的过程中,完善服务体系,将电子商务平台引入到产业链中,充分发挥大数据、云计算的优势,更好的推进产品开发,防范金融风险。

关键词:金融创新;政策扶持;农信担保有限公司;电子商务

中图分类号:F832.43 文献识别码:A 文章编号:1001-828X(2019)012-0488-02

一、引言

在现代金融服务体系中,农村金融是其重要的组成之一,而扶贫则是一个难啃的“硬骨头”。当金融服务与扶贫结合时,如何才能在农村更有效的开展金融精准扶贫工作,成了许多人关注的难题,给金融服务工作带来了不小的挑战。

农户的不良贷款使得农业的发展遇到了瓶颈,我们国家通过建立健全农信担保体系,充分利用社会中的闲散资金,来激活农业、发展三农。但是在农信担保有限公司建立健全的过程中,也会面临坏账的问题。农信担保有限公司可以通过与电子商务平台的合作,提高农户的创业成功概率,减少坏账的比例,促进城乡之间的互联网发展,拓宽农村信贷担保物范畴,创新农村信贷担保方式,推进农村信用体系建设,从而形成多赢的局面。

二、农信担保体系的构建

农村金融仍然是个老大难问题,解决这个问题关键要在体制机制顶层设计上下功夫,建立适合农业农村特点的金融体系。金融机构为了规避自身风险,在为农户发放贷款时,一般会要求农户提供抵押担保品。并且基于农业的较高风险,金融机构对农户抵押物的要求较为严格。而农户自身的资产具有局限性,可提供的有效抵押物范围比较狭窄,也很难找到合适的担保人。很多农户仍被金融机构排斥在口外,不能享受正常的金融服务,农户巨大的资金需求得不到满足,农村经济的发展受到限制。金融机构的高口槛极大地限制了经营主体,特别是中小企业和农户的融资。农信担保有限公司在很大程度上解决了农户融资难,融资贵,融资慢的问题。原本银行贷款给农户的钱通过第三方机构——有政府支持建立监管的农信担保公司进行担保,形成三方互利互惠的一种局面。通过对湖南省洪江市农信担保有限公司的调研,进过一年的经营与不断完善创新,其不以盈利为目的,但是其实际效果是稳赚不赔,保本稍赢的一个状态。

湖南农信担保有限公司的对象是农业贷款担保的具有适度规模经营的新型经营主体,有种植业(水稻、油茶、水果、蔬菜、其它),养殖业(牲猪、牛、羊、其它特色养殖),为农业服务的农资、农机、农技等社会化服务,农田基础设施,一二三产业融合发展项目,其中洪江市的贷款担保主要服务于种植业.湖南农担所有符合40号文的担保项目均无需向客户收取保证金,合作银行均进行2:8分担。

三、湖南省洪江市农信担保公司的贷款担保现状分析

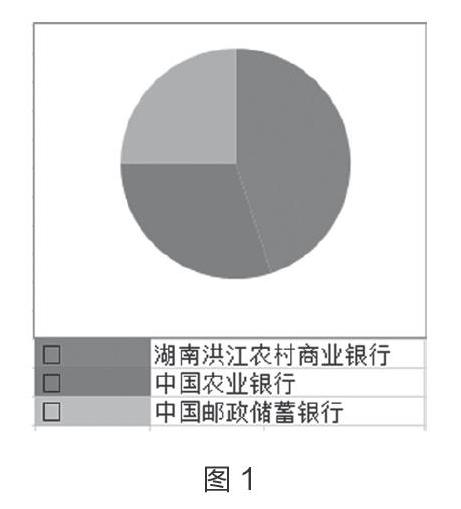

1.湖南洪江市农信担保公司与农村商业银行,中国农业银行,中国邮政储蓄银行合作比例最大

湖南省洪江市的农信担保有限公司成立于2017年3月,从成立刚开始,与中國农业银行开始合作,到今年,分别与湖南洪江农村商业银行,中国邮政储蓄银行进行合作,并且与湖南洪江农村商业银行合作的比例逐渐提高,形成了“湖南洪江农村商业银行>中国农业银行>中国邮政储蓄银行”的局面。尽管中国农业银行比农村商业银行的贷款利率低,但是农民更多的是选择农村商业银行。很大的一个原因是根据家庭住址来选择贷款的银行。(见图1)

2.湖南洪江市农信担保公司深化供给侧结构性改革,针对产业扶贫充分带动具有适度规模经营的新型经营主体进行信贷担保服务

古典学派和供给学派着重提出财政货币政策激励生产企业调整产品结构,提升产品质量,强调依附技术进步和生产效率来提高国民经济的供给能力。农业信用担保公司恰是站在供应的角度,通过“农户+银行+农业信用担保公司+政府”产业链金融服务模式的创新,进行产业扶贫,精准扶贫,农业发展的目标和愿景。

湖南农业信用担保公司服务的对象是法人(小微农业企业、农民专业合作社、家庭农场)和自然人(种养大户)。通过农民进行贷款,农业信用担保公司进行担保,银行进行放贷,政府进行发放基金的方式,大大降低农民的贷款风险,提高农产品的升级,为农户从贫困户到小康户的完美蜕变做出了巨大的贡献。通过走访三十家贷款大农户,有90%的农户都说到,通过政府的政策鼓励,原本想贷款却不敢贷款和处在可贷可不贷的情境下的农户,他们都选择通过贷款,进行农业的发展。

3.湖南洪江市农信担保公司的经营对象主要是生产类产品——以“粮食贷”为主,“油茶贷”“生猪贷”和“特色贷”为辅

4.湖南农信担保公司“起得早”,“瞄的准”,“行的稳”带动在保余额不断上升

湖南省农业信用担保项目放款3.84亿元,432户;截止8月31日农业项目在保余额达30.14亿元,3651户,户均金额82.54万元,金额和项目户数双控比例分别为87%,98.4%。“起得早”:大力推动政担合作,牵动各级政府和部门,共担风险,共推任务,为新型农业经营主体融资增信。“瞄的准”:聚焦粮食贷,彰显农担政策宗旨。农业信用担保体系建设,通过推出“惠农贷——粮食贷”,从而带动家庭农户,家庭农场的发展,从而推动整个农村区域的生产供给侧结构性改革。

政府与公司通过增量奖励,补贴等形势,鼓励农户进行贷款来发展优势农业,进行农业保险,政府也会给予一定的补贴。但是还有一些农户不去贷款,一方面是农户对精准扶贫,产业扶贫政策的不了解,要安排专人进行大力宣传沟通,另一方面,担保费用的一般是2%,但是近半年来担保费用下降至0.8%,甚至在牲畜方面降到了0.5%。降低担保费用对于促进农户对产业贷款的比例会有比较大的积极效应。针对农信担保公司,即使是这样的担保费用,也是稳赚不赔,保本稍盈。

5.存在贷款不良率的下降,但仍然需要加强监督管理

目前还是存在贷款不良的现象。通过专人负责制,每个工作人员专门负责几家的贷款问题,保证将大款的不良率降到最低。我们要加强监管制度,做到公司内部互相监督,农户与公司互相监督的情况。

四、电子商务促进农业信贷担保有限公司发展的策略

1.充分利用电子商务平台

目前农信担保有限公司与正大、海大、温氏、正虹等大型的专业合作社合作。为了进一步加快中小企业发展的步伐,这些合作的专业合作社可以通过与专业的农业电子商务平台进行合作,间接的为贷款的中小企业成功创业提供了一个保障,从而实现合作多赢共荣的局面。

目前农信担保合作的农户和法人主要在生产方面,要想实现扩大发展和可持续发展,就得顺应“互联网+”的浪潮,结合电商平台,将各个地方的特色产业,优势产业发展出去。与农信担保公司合作机构海大,正大可以开发一个合作交易平台,利用互联网的技术,进行随时的指导和沟通联系。目前大多数农业信用担保公司与农户的关系都处在生产性阶段的合作,之后更多的应将电商,互联网的优势进行结合,从农村走出去,面对更大的销售市场。(见图2)

2.建立完善城乡之间的物流体系

利用电子商务平台的一个必需条件就是有较完善的物流体系,目前各个乡镇府之间的物流主要是邮政快递。其实要想将农户的种植产物以及畜牧牲畜运往到其他地方,还是有一些困难的。可以通过建立专门服务于农户劳动产物的物流公司,来帮助农户们进行营销。

3.利用大数据、云计算来发展贷款担保有限公司的特色项目

农信担保公司与各个农户之间应该建立互帮互助,互相发展成长的一种意识观念,通过建立担保服务体制,有针对性的对农户进行相关产业发展技术和知识的培训,从而形成产业,农业信贷公司和农户三者的迅速发展。以洪江市为例,洪江市的农业信用担保公司应建立“粮食贷”“油茶贷”“生猪贷”和“特色贷”四个主管部门,每个部门下可分派专职人员进行公益讲座,对农户进行技术培训和渠道通路的建议,指导和帮助。面对不同的情况,要及时进行一对一的辅导。这种担保服务体制的建设,不仅可以提高农户贷款发展农业的成功率,而且更大程度上對三农问题的发展起了推动作用。