工资薪金个人所得税纳税筹划

2019-07-29徐凯付雨桐

徐凯 付雨桐

摘要:工资薪金是每个人收入的重要来源之一,取得较高的薪水是提高一个人消费水平的重要手段,也是体现一个人工作能力的尺度之一。由于我国工资薪金的个人所得税采用超额累进税率计算,也就是说当工资增加额达到一定的界限,纳税人可以支配的薪酬不一定也是增加的。但个人薪酬的高低影响着其工作热情,从而对应的影响其工作效率和企业绩效。而大部分企业在制定职工薪酬制度时并没有全面考虑职工的切身利益,导致职工在缴纳个人所得税后可分配的收入较低。所以,在合理利用税收政策,通过合理合法的手段对企业职工薪酬进行税收筹划,尽最大可能为职工增加可分配收入,这对企业职工工资薪金的个人所得税纳税筹划显得非常重要。

关键词:职工薪酬;个人所得税;纳税筹划

中图分类号:F810.42 文献识别码:A 文章编号:1001-828X(2019)012-0186-02

一、工资薪金个人所得税缴纳现状

现在许多企业对其职工薪酬应缴纳的个人所得税并没有非常重视,对于职工每年应纳个人所得税额没有深刻的认识,以至于缺少对职工薪酬的预算与筹划。

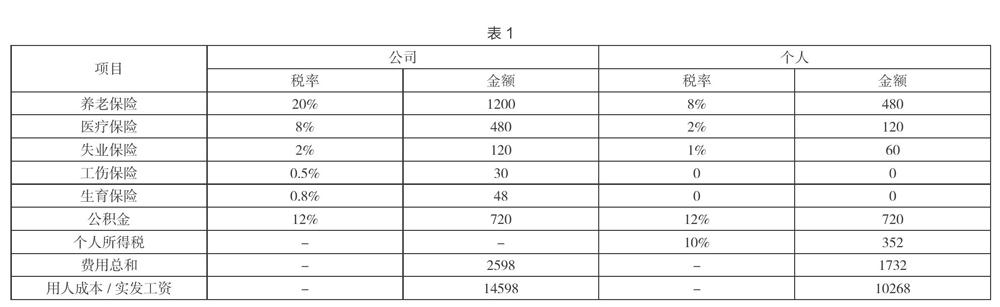

比如某公司职员每月工资薪金是12000元,企业与职工所缴纳的五险-金基数为6000元月。其工资薪金分析如表1:(假设其没有专项扣除)

由此可以看出公司用人成本与职工实际拿到的工资中间是有差额的,双方心理的落差也因此而形成。由表可以看出,公司与个人所缴纳的“五险一金”是无法因为筹划而减少的,因而,筹划的重点应该放在个人所得税上面。

由于我国个税采取累进税率,这样所导致的结果往往是当职工薪酬浮动大时,沉重的赋税也相应转移到职工头上,导致发了很多工资公司的用人成本变高,但职工得到的却很少,消减了职工工作积极性。这一切主要是由于企业缺少对职工个人薪酬的纳税筹划或纳税筹划方法不合理,没有很好的利用税收政策,未做到合理避税,导致每月薪资应缴税额较高,这不是个别现象,反而是大部分个人薪酬的现行状况。

二、新旧工资薪金个人所得税计算对比

在新个税法下,扣缴义务人向居民个人支付工资薪金时,应当按照累计预扣法计算预扣的税款,并且按月逐月辦理扣缴申报。也就是说,不管职工每个月工资是否均衡,最后实际缴纳的个人所得税是按年工资收入计征的,多退少补。居民个人取得全年一次性奖金,符合《国家税务总局关于调整个人取得全年一次性奖金等计算征收个人所得税方法问题的通知》(国税发[2005]9号)规定的,在2021年12月31日前,不并入当年综合所得,以全年一次性奖金收入除以12个月得到的数额,确定适用税率和速算扣除数,单独计算纳税。当然也可以选择并入当年综合所得计算纳税。

由此就与旧个税之间产生的差别。具体区别如下所示:

假设某职工的月工资收入是5300元(已扣除五险一金和专项扣除数),全面一次性奖金12万元。

旧个税下:

工资应纳税额=[(5300-3500)×10%-105]×12=900元

全年一次性奖金的应纳税额=120000×25%-1005=28995元

则,一共交29895元的个人所得税。

新税法下:

(1)全年一次性奖金不计入当年综合所得:

年收入的个人所得税=(5300×12-60000)×3%=108元

全年一次性奖金:

120000÷12=10000元,确定其税率为10%

全年一次性奖金的个人所得税=120000×10%-210=11790元

则,一共交11898元的个人所得税。

(2)全年一次性奖金计入当年综合所得:

个人所得税=(5300×12+120000-60000)×10%-2520=9840元

两者相比较,新个税相较旧个税要节税许多。也可以看出,将全年一次性奖金计入当年综合所得在某些情况下是要比分开计算要节税的。但,在此主要是研究将全年一次性奖金按月计算的情况。

三、工资薪金的纳税筹划

职工的工资薪金主要分为两类:一是每月工资收入;二是全年一次性奖金。

1.月工资收入的纳税筹划

一是可以适当的增加福利性收入,减少名义工资,从而降低税基,减少应纳税额,这种方法可以降低职工名义上的工资,但实际收入却未降低。二是可以在个人所得税达到一定的高度时,改变薪酬支付的方式。将工资薪金适度转化为劳务报酬,从减小税率的角度上减少所缴纳的税额,实现职工与公司之间的共赢。三是可以尽量利用各项补贴,按照其扣除政策的标准扣除,减少缴税的基数。四是《财政部,国家税务总局,保监会关于将商业健康保险个人所得税试点政策推广到全国范围实施的通知》(财税[2017139号)以及《关于推广实施商业健康保险个人所得税政策有关征管问题的公告》(国家税务总局公告2017年第17号)规定,自2017年7月1日起,对个人购买符合规定的商业保险产品的支出,允许在计算当月工资薪金所得的应纳税所得额时,予以税前扣除,限额为200元/每月。以上方法都可以达到纳税筹划的效果,在此也就不在过多的赘述。

2.全年一次性奖金的筹划

(1)避开全年一次性奖金的纳税禁区

所谓的纳税禁区就是说,公司多发了奖金,但实际上职工拿到手里的钱却少了。这样出现的一种“多发少拿”的现象。

例如,某职工的全年一次性奖金为36000元,此时应该缴纳的全年一次性奖金的个人所得税为36000×3%=1080元。但如果公司多给这个职工发1元钱。此时应该缴纳的全年的个人所得税为36001×10%-210=3390.1元。由此可见,奖金只多了1元,但所交的税费却多了2310.1元。这就是“多发少拿”现象。因此,我们需要计算出这个纳税禁区,避免出现“多发少拿”的现象。