跨境资本流动管理政策有效吗?

——基于71个新兴和发展中经济体的实证分析

2019-07-29原雪梅于衍淇

原雪梅,于衍淇

(济南大学 金融研究院,山东 济南 250022;济南大学 商学院,山东 济南 250022)

一、引言

21世纪后,新兴和部分发展中经济体经济增长迅猛,吸引了国际金融市场上的大量资本。这些跨境资本通过参与企业生产经营、资本市场投资、金融机构借贷,进一步促进了资本输入国的经济发展,但同时,大量跨境资本也为金融动荡埋下了种子。当一国金融风险急剧上升时,跨境资本流动迅速中止甚至逆转,会引致本币贬值、资产价格下跌、企业债务风险上升等金融脆弱性急剧攀升现象,甚至成为明斯基时刻(Minsky Moment)的导火索。

数次危机证明,在风险上升期间,很多国家实施了资本管制措施,试图减轻跨境资本流动的剧烈波动及其可能会给各国经济带来的破坏性影响,使经济在危机后较快复苏;而在经济繁荣阶段,对跨境资本实行逆周期宏观审慎管理也能够有效降低风险资本的比例,在一定程度上降低在极端风险时期跨境资本的流出规模和速度。因此,国际货币基金组织也在2008年金融危机后认可了新兴和发展中经济体在对跨境资本流动进行管理的必要性,并提出了“跨境资本流动管理框架”和跨境资本流动管理政策,以便为新兴和发展中经济体进行跨境资本流动管理时提供参考。

2008年金融危机后,发达经济体量化宽松货币政策造成流动性泛滥,大量跨境资本涌入新兴和发展中经济体。但2014年后,主要发达经济体经济复苏,新兴和发展中经济体跨境资本大量外流。目前包括中美贸易摩擦在内的系列多边贸易争端又使得当前全球经济贸易政策不稳定性高企,新兴和发展中经济体风险债务不断积累的问题也逐渐凸显,这进一步加剧了跨境资本流动的不稳定性。对于新兴和发展中经济体而言,无论是在经济平稳时期或极端风险时期,对跨境资本流动进行管理都有其必要性。但多种跨境资本流动管理政策的实施是否达到了预期效果还需要进一步验证。以下运用倾向得分匹配法,基于全球金融危机前后2000—2017年的数据,探究新兴和发展中经济体跨境资本流动管理政策的有效性。

二、文献回顾

已有文献多基于资本流入视角研究跨境资本流动管理政策对控制跨境资本流动规模与结构的效果。最初研究主要以单个国家为样本,如Goh和Soo Khoon发现马来西亚资本管制措施降低了资本流动总量,并减少了私人长期资本流动[注]Goh, and Khoon, S. (2005). New empirical evidence on the effects of capital controls on composition of capital flows in Malaysia. Applied Economics, 37(13), 1491-1503.。Cárdenas和Barrera及Coelho和Gallagher分别研究了20世纪90年代和全球金融危机前2002—2007年哥伦比亚无息存款准备金制度的有效性,前者认为虽然旨在降低资本流入规模的直接管制措施未达预期,但无息存款能延长外债期限,降低国家受资本流动逆转冲击的可能性[注]Cárdenas, M., and Barrera, F. (1997). On the effectiveness of capital controls: the experience of Colombia during the 1990s. Journal of Development Economics, 54(1), 27-57.;后者发现,无息存款准备金能降低泰国资本流入总量,并使FDI流入减少约1%[注]Coelho, B. and Gallagher, K. P. (2013). The effectiveness of capital controls: evidence from Colombia and Thailand. International Review of Applied Economics, 27(3), 386-403.。可见,跨境资本流动管理政策在不同时段的有效性存在差异。对此,李晓峰和陈雨蒙采用事实测度法构建了资本流动管理指标,以时变系数法考察了中国资本流动管理及其与短期资本流动的关系,结果显示中国资本流动管理的有效性以2013年为界呈先弱后强走势[注]李晓峰,陈雨蒙:《基于变系数模型的我国资本流动审慎管理研究》,《金融研究》,2018年第4期。。随着各国对跨境资本流动管理政策的普遍认可与实施,相关研究扩展到基于多个国家的面板数据。Bruno等以亚太12个经济体为样本的研究指出,资本流动管理政策不仅能降低银行部门和债券市场资本流入,且存在溢出效应:加强银行部门跨境资本流动管理会使国际债券发行增加,同样加强跨境债券类资本流动管理会导致银行跨境贷款增长,助推国内信贷扩张[注]Bruno, V., Shim, I., and Shin, H. S. (2015). Effectiveness of macroprudential and capital flow measures in Asia and the pacific. Social Science Electronic Publishing, 23(2), 207-214.。

随着后危机时代资本大量流出新兴经济体,基于跨境资本流出视角的研究日益活跃。Binici等借助Schindler构建的资本管制指数,研究了74个国家1995—2005年间资本管制的效果,发现资本管制既能影响资本流动总量也能影响资本流动结构,其效果因资本类型、流动方向和国家收入水平而异,其中对债权与股权的管制能有效降低资本流出规模,但对资本流入无影响[注]Binici, M., Hutchison, M., and Schindler, M. (2010). Controlling capital? Legal restrictions and the asset composition of international financial flows. Journal of International Money & Finance, 29(4), 666-684.。Christian Saborowski等以1995—2010年37个新兴经济体为样本的研究指出了一国经济基本面良好、金融体系健全或资本管制措施完善等因素是资本流出管制有效的必要条件[注]Saborowski, C, Sanya, S, Weisfeld, H, and Yepez, J. (2014). Effectiveness of capital outflow restrictions. IMF Working Papers, 14(8), 1.。葛奇认为人民币贬值、发达经济体货币政策收紧以及全球投资风险偏好改变等因素共同导致了中国跨境资本流出规模上升,因此应通过宏观审慎政策管理跨境资本流出[注]葛奇:《宏观审慎管理政策和资本管制措施在新兴市场国家跨境资本流出入管理中的应用及其效果——兼析中国在资本账户自由化过程中面临的资本流动管理政策选择》,《国际金融研究》,2017,359(3),3-14.。

但也有研究认为跨境资本流动管理政策效果并不显著。如Pierre-Richard Agénor和Pengfei Jia用DSGE模型研究中等收入国家资本管制对银行业跨境资本流动的影响,指出资本会通过其他路径规避长期的资本管制,即使暂时的管制也会使跨境资本由银行部门向非金融部门转移,从而削弱资本管制的有效性[注]Pierre-Richard Agénor, and Jia, P. (2015). Capital controls and welfare with cross-border bank capital flows. Centre for Growth and Business Cycle Research Discussion Paper Series.。Bush发现资本管理对全球多数国家的资本流动总量及不同类型和方向的资本流动均无明显作用,取消资本管制时,发达国家资本流动增加[注]Bush, G. (2019). Financial development and the effects of capital controls. Open Economies Review.25 (1), 1-34.。

跨境资本流动管理政策会影响汇率水平和波动性。该方面研究多基于GARCH模型,但结果不一。如Hernán Rincón和Jorge Toro发现1993—2010年间哥伦比亚无论是单独的资本管制还是央行干预均未使哥伦比亚比索贬值,汇率波动性反而增加了;在2008—2010年间,同时使用两种政策会使日均汇率贬值,但波动性变化不大[注]Hernán Rincón, and Toro, J. . (2010). Are capital controls and central bank intervention effective? Borradores de Economia, volume 7(2), 351-87.。B Coelho和K Gallagher研究了泰国和哥伦比亚无息存款准备金制度对汇率压力的影响,发现该制度仅使哥伦比亚比索升值,且两国汇率波动性均显著增加。可见,不同时期跨境资本流动管理政策效果存在差异,对汇率的影响也不尽相同。MS Yiu检验了印度尼西亚、韩国、马来西亚、菲律宾、泰国2010—2011年间外汇市场,发现前三个国家的跨境资本流动管理政策能有效降低汇率波动,而菲律宾采取同样的政策能显著降低汇率水平[注]Yiu, M. S. (2011). The effect of capital flow management measures in five Asian economies on the foreign exchange market. Working Papers.。周程在均值方差最优投资组合模型框架内嵌入资本管制变量,运用多元GARCH模型研究中国资本管制与金融市场稳定性,认为资本管制使货币市场和国债市场稳定性增强,但难以提高人民币汇率和股票市场稳定性[注]周程:《资本管制提升了我国金融市场稳定性吗?——基于多元GARCH模型的实证检验分析》,《投资研究》,2017(06):90-103.。魏巍贤和张军令以改进的全球贸易分析模型(Global Tread Analysis Project, GTAP)分析了中国资本管制程度对人民币汇率变动的影响,发现放松资本管制将放大人民币汇率变动效应[注]魏巍贤, 张军令:《人民币汇率变动、跨境资本流动与资本管制——基于多国一般均衡模型的分析》,《国际金融研究》,2018, 378(10):76-86.。

跨境资本流动管理政策对一国信贷和外债风险的调控一般通过影响金融机构和金融市场中的跨境资本参与规模来实现。Jonathan D Ostry等检验了51个新兴经济体1995—2008年的面板数据,认为大规模跨境资本流入时,资本管制和与外汇相关的审慎措施能有效降低国内银行的外债规模占总贷款的比重及投资组合负债占对外总负债的比重,其他中性审慎措施能有效抑制国内信贷膨胀[注]Ostry, J. D, Ghosh, A. R, Chamon, M, and Qureshi, M. S. (2012). Tools for managing financial-stability risks from capital inflows. Journal of International Economics, 88(2), 407-421.。Crescenzio等研究了2005—2013年13个国家的情况,认为危机后实施的以货币基础的跨境资本流动管理政策能显著降低银行外债规模,尤其是短期债务和银行间借贷规模[注]Crescenzio, A. D, Golin, M, and Molteni, F. (2017). Have currency-based capital flow management measures curbed international banking flows? OCED Working Papers on International Investment.。Sheng和Sunny Won研究了44个新兴经济体1995—2008年资本流动管理政策效果,指出金融部门的发展增强了跨境资本流动管理政策对降低外债规模的有效性,在以银行为基础的金融体系中,跨境资本流动管理政策对于抑制债务类资本流动的效果比以直接融资为主的经济体更显著[注]Sheng, W, Sunny Wong, and M. C. (2017). Capital flow management policies and riskiness of external liability structures: the role of local financial markets. Open Economies Review, 28(3), 461-498.。Ahnert等借助Holmstrom and Tirole的思路,建立了新的基于银行和金融市场的外币借贷框架,指出当与外汇相关的审慎监管措施收紧时,银行外币借贷规模显著缩减,企业则由原来的向银行借入外币转向通过金融市场进行融资[注]Ahnert, T, Forbes, K, Friedrich, C, and Reinhardt, D. (2018). Macroprudential FX regulations: shifting the snowbanks of FX vulnerability? Social Science Electronic Publishing.。

由上可见,对跨境资本流动管理有效性的研究主要围绕对跨境资本流动规模与结构、汇率、信贷以及日益严重的外债问题等的影响。由于问题的复杂性及研究者在设定模型、变量及时间选取等方面的差异性,尚未得到一致结论。同时,多数文献关注危机前资本流入时期或危机前后相对较短时间的资本流出现象,而对近年世界各国经济复苏后的关注相对不足。此外,现有相关研究也需将新兴经济体的外债压力作为更重要的变量纳入模型。因此,基于全球政治经济新环境和跨境资本流动新趋势,有必要进一步探讨新兴和发展中经济体跨境资本流动管理政策的效果。以下采用倾向得分匹配法,以71个新兴和发展中经济体为样本,通过探讨2000—2017年间跨境资本流动管理政策对跨境资本流动规模和结构、汇率水平、信贷规模和外债结构的影响,检验跨境资本流动管理的有效性。

三、研究设计

(一)模型设定

由于跨境资本流动管理政策变量与各金融稳定变量间并未存在明确的函数关系,如果通过多元回归方法则很容易出现模型设定偏误问题,无法得到准确的估计结果。对此,Rosenbaum和Rubin于1983年提出了倾向得分匹配法(Propensity Score Matching,PSM),在反事实分析框架下,在大样本中挑选与“参与组”条件尽可能相似的“对照组”,对两组结果进行比较,来测算出政策实施前后的结果变量的变化情况,得出参与组平均处理效应(Average Treatment Effects for the Treated,ATT)。基于PSM法研究跨境资本流动管理政策效果的具体过程如下:

1.获得倾向得分值

由于跨境资本流动管理政策变量为二值变量(取0,1),因此使用Logit模型估计倾向得分,倾向得分P定义为,参与组国家在既定协变量(X)下实施资本流动管理政策(D=1)的可能性,表示为:

P(X)=Pr[D=1|X]=E[D|X]

D是国家跨境资本流动管理政策的虚拟变量,其中,参与组中的国家均实施了资本流动管理政策,即D=1,对照组中的国家均未实施资本流动管理政策,D=0;P为倾向得分,即在一定协变量下,一国实行跨境资本流动管理政策的可能性;X为协变量,表示影响国家实施跨境资本流动管理政策的因素。

2.平衡性检验

使用倾向得分匹配法,最先需要满足“共同支持假设”,即参与组能够在对照组中找到与其倾向得分值相似的国家,参与组与对照组的倾向得分取值范围有相同的部分。如果在匹配过程中,倾向得分共同取值范围太小,则会导致偏差,那么需要矫正匹配方法,如调整协变量。选择协变量时,尽量将可能参与变量与产出结果有关的变量包括进来,确保模型满足“条件独立假设”,即参与组与对照组在协变量上不存在显著差异,即在控制两组样本共同的特征变量后,实证结果的差异完全是由跨境资本流动管理政策是否实施导致的。

3.选择配对方法

由于参与组与对照组中的样本存在差异,无法找到与其完全一致的对照组,因此,需要通过匹配的方法估计其差异。为保证估计结果的可靠性,采用了三种最常见的匹配方法,包括最近相邻匹配、半径匹配和核匹配法。

4.计算平均处理效应

根据匹配后的样本计算平均处理效应,ATT估计量的表达式为:

ATT=E[Yli-Y0i|Di=1]=E{E[Y1i-Y0i|Di]=1,P(Xi)}

=E{E[Yli|Di=1,P(Xi)]-E[Y0i|Di=0,P(Xi)|Di=1]}

其中,Y为结果变量,Yli表示实施跨境资本流动管理政策的参与组个体国家的结果变量,Y0i表示未实施跨境资本流动管理政策的对照组个体国家的结果变量;Y1i-Y0i表示参与组与对照组个体国家的处理效应,其期望值即为平均处理效应。通过t值判断其显著性水平,若ATT在统计上显著,则说明跨境资本流动管理政策对各金融稳定指标存在显著影响。

(二)数据选取及变量说明

考虑到国际宏观经济环境和不同跨境资本流动形势对跨境资本流动管理政策实施效果的影响,选取的时间段2000—2017年,覆盖了金融危机前、中、后整个跨境资本流动周期;以71个新兴和发展中经济体[注]71个国家分别是:中国、印度、巴西、俄罗斯、韩国、墨西哥、土耳其、沙特阿拉伯、阿根廷、波兰、泰国、伊朗、尼日利亚、以色列、南非、香港、爱尔兰、新加坡、马拉西亚、菲律宾、哥伦比亚、巴基斯坦、智利、孟加拉、埃及、越南、葡萄牙、捷克、罗马尼亚、秘鲁、希腊、伊拉克、阿尔及利亚、卡塔尔、哈萨克斯坦、匈牙利、安哥拉、科威特、苏丹、乌克兰、摩洛哥、厄瓜多尔、斯洛伐克、斯里兰卡、埃塞尔比亚、多米尼亚、危地马拉、肯尼亚、阿曼、缅甸、巴拿马、哥斯达黎加、保加利亚、乌拉圭、克罗地亚、白俄罗斯、坦桑尼亚、黎巴嫩、利比亚、澳门、斯洛文尼亚、乌兹别克斯坦、加纳、立陶宛、土库曼斯坦、塞尔维亚、阿塞拜疆、科特迪瓦、突尼斯、约旦、玻利维亚、刚果(金)、巴林岛、喀麦隆、拉脱维亚、巴拉圭、爱沙尼亚、乌干达、赞比亚、萨尔瓦多、尼泊尔。为样本国家,能满足倾向得分匹配法对大样本数据的要求,保证匹配结果的准确性。

1.跨境资本流动管理变量

跨境资本流动管理变量主要通过资本账户开放程度来表示,但目前学术界对于资本账户开放程度的衡量还有一致的标准,主要有两大类指标:第一类是通过IMF《汇率安排与外汇管制年报AREAER》直接获得相应管制指标的定量指标;另一类是在第一类直接指标的基础上,通过测算得到的间接定性指标,如Quinn、Chinn和Ito的资本账户开放指数(Kaopen),以及Schindler的KA指标。由于第二类指标的数据获得相对滞后,因此根据IMF《汇率安排与外汇管制年报AREAER》对跨境资本流动管理政策的分类,将跨境资本流动管理政策分为对于资本市场、货币市场、商业信贷、金融信贷、直接投资、直接投资清算管理和对商业银行、其他信贷机构以及对机构投资者的特殊规定八类。由于大多数新兴经济体普遍存在对商业银行和其他信贷机构的特殊规定,使得无法得到有效估计结果,对此本文不再讨论此项管理政策的效果。

2.金融稳定相关变量

当跨境资本大量流入新兴经济体时,新兴经济体本币汇率升值,直接投资、证券投资和信贷资本流动增加,继而企业获得充足资金扩大生产规模,银行可贷资金增加促使国内信贷规模上升,证券市场投资活跃推动资产价格升高。相反地,当跨境资本迅速撤离时,可能会出现本币贬值,企业流动性紧张,信贷违约风险增大,资本市场动荡资产价格暴跌,以及外债偿付压力增大、违约风险增加。因此,跨境资本流动管理能够通过调节跨境资本流动,继而对汇率、信贷和外债等宏观经济变量产生影响。

a.跨境资本流动变量

根据资本流动的类型将其划分为直接投资资本流动、证券投资资本流动、其他投资资本流动,并根据流向分为资本流入和资本流出。由于经济体量的差距,会造成各国跨境资本流动规模存在巨大差异,使得实证结果准确性降低,为此,本文用跨境资本流动规模占本国GDP比重表示。数据来源于国际货币基金组织国际收支平衡表(BOP)。

b.汇率变量

汇率用有效汇率指数表示,有效汇率能够反映一国货币在国际市场中的总体竞争力,也是货币危机的预警指标。有效汇率分为名义有效汇率和实际有效汇率,名义有效汇率根据价格变化调整后,即剔除通货膨胀因素后,得到实际有效汇率。实际有效汇率和名义有效汇率分别用实际有效汇率指数(REER)和名义有效汇率指数(NEER)来表示,数据来源于国际货币基金组织国际金融数据库(IFS)。

c.信贷变量

本文信贷指国内信贷,包括由银行部门和金融部门提供给国内居民的贷款,即银行信贷和金融部门信贷。跨境资本流入国内银行部门和金融部门,使其可贷资金增加,继而使国内信贷扩张。在金融部门中银行部门是最重要的组成部门,此外还包括证券公司、保险公司、信托投资公司和基金管理公司等从事金融业有关的金融中介机构。数据来源于世界银行全球金融发展数据库。

d. 外债变量

外债指标选取了短期外债占比和私人无担保外债(PNG)占比,用占总外债的比重表示。由于短期外债偿还期限在一年以内,短期外债资金流动性和不稳定性较强,因此极易受到国际经济形势的影响造成资金流向的逆转。当大量短期外债集中偿还,且无法进行外债展期或短期无法再借入足够数量的外债时,极易引发债务危机;当现有外汇储备不足以应付需要偿还的外债时,极易引发系统性金融风险。现实中,多次债务违约事件均与短期外债占比过高有关。

私人无担保外债(PNG)与公共担保外债(PPG)相对,公共担保外债是指私人借入并获得公共实体担保的外债,当债务人违约时,债权人可以通过公共实体担保人收回借款。而私人无担保外债的借款人多为居民或企业,缺乏公共实体的担保,因此,在高风险时期,这类外债到期时无法继续获得充足的资金,极易陷入流动性危机。该部分数据源于世界银行全球金融发展数据库。

3.协变量

由于各国通常会根据其当前的经济状况,会对跨境资本流动管理采取不同的态度。为避免实证结果的选择性偏差问题,本文选取GDP增长率、人均GDP、经常账户指数、外汇储备水平、通货膨胀水平、金融开放指数、汇率制度等为控制变量,尽可能地使参与组与对照组个体向匹配。该部分数据源于国际货币基金组织和世界银行。

四、实证分析

本文通过倾向得分匹配法研究了新兴和发展中经济体跨境资本流动管理政策与资本流动、汇率、信贷以及外债等金融指标的关系。通过计算不同跨境资本流动管理政策的平均处理效应(ATT),得出跨境资本流动管理政策对各变量的影响效果;通过计算平均处理效应的标准误,来判断参与组和对照组之间的差异是否显著。为便于直观表示跨境资本流动管理政策效果的显著性,将实证结果通过图表进行展示,图表中条形颜色由深到浅表示显著性水平:1%水平显著、5%水平显著、10%水平显著、不显著。

(一)跨境资本流动管理与跨境资本流动规模与结构

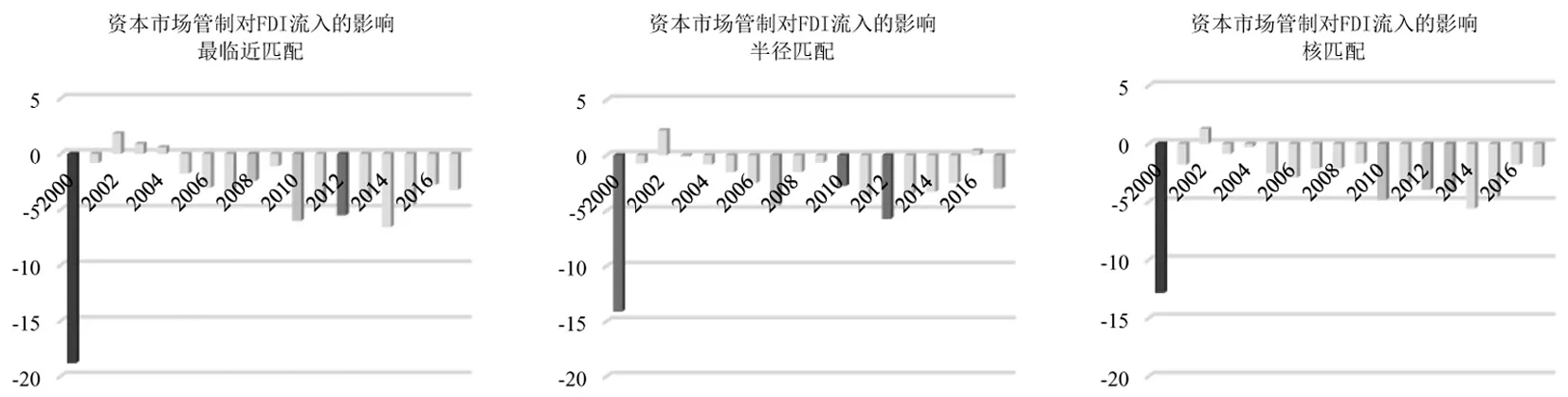

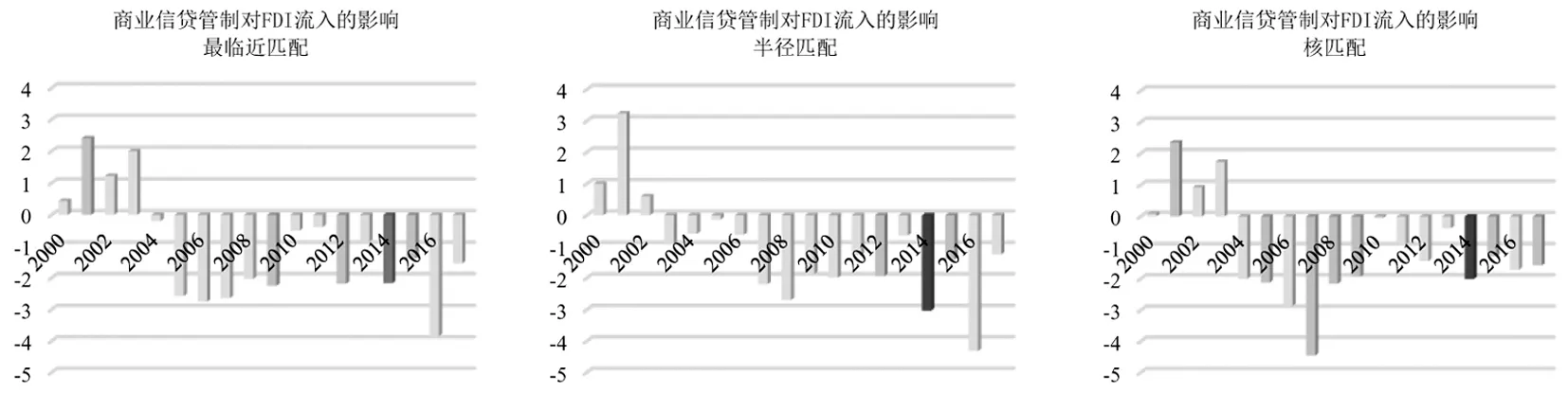

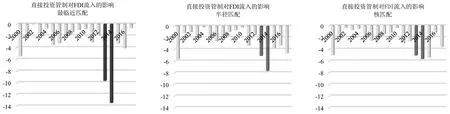

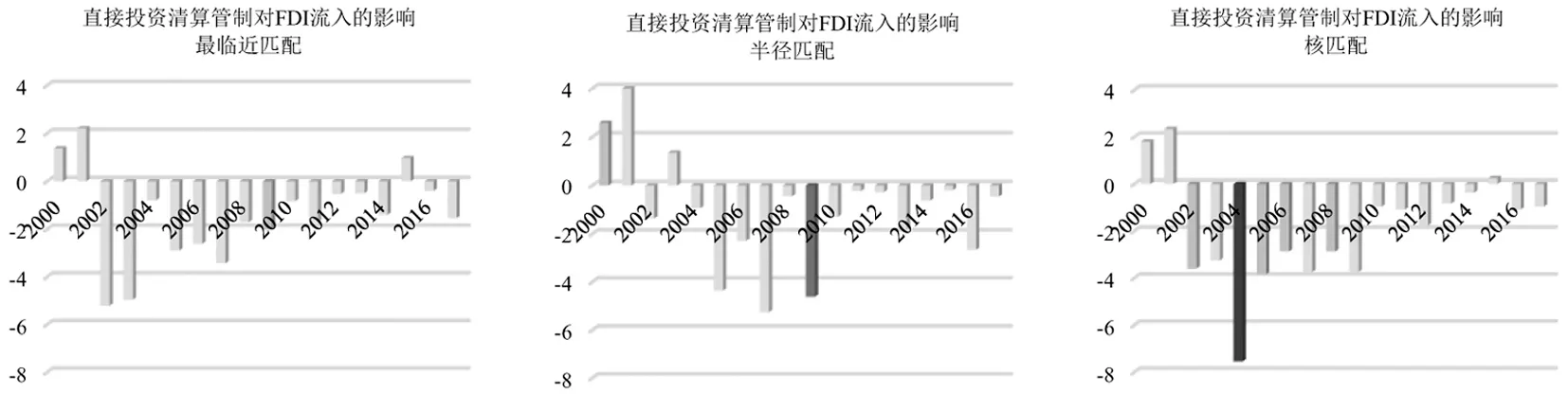

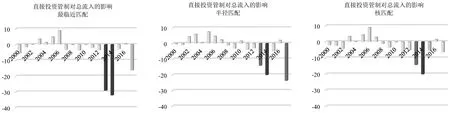

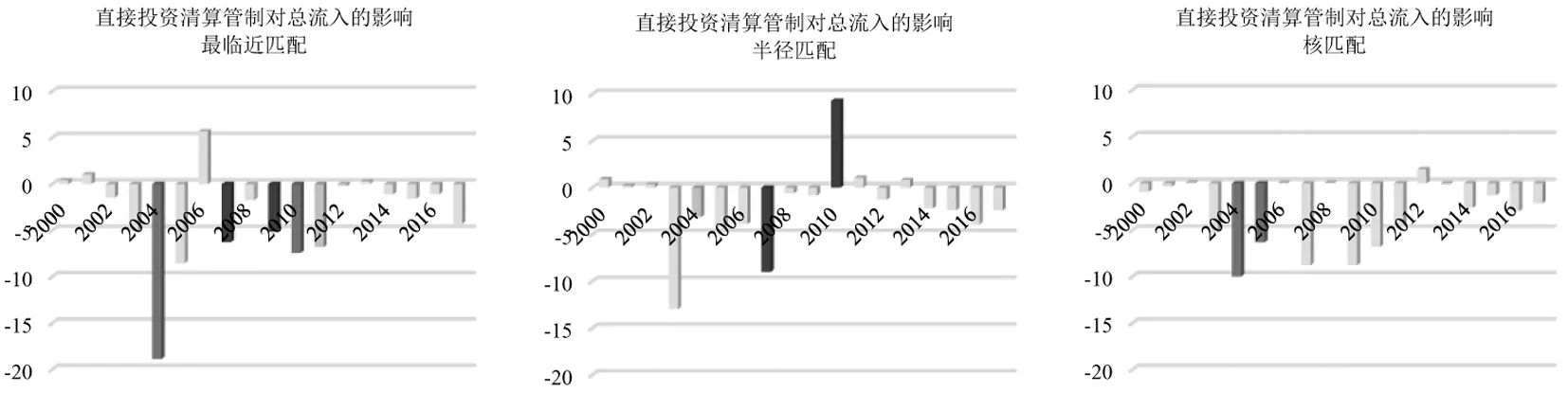

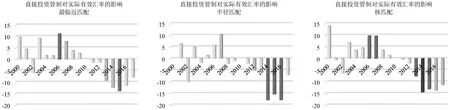

对于直接投资资本流动,除金融信贷管制和对机构投资者特殊规定外,跨境资本流动管理政策均对FDI流入产生不同程度的抑制作用,其中直接投资管制使FDI流入平均降低7%,而其他管理政策使FDI流入降低3%左右(图1—图4);在核匹配法下,对直接投资清算的管制同样抑制了FDI的流入(图5)。各类政策均并未对FDI流出产生持续显著的影响。

图1 资本市场管制对FDI流入的影响

图2 货币市场管制对FDI流入的影响

图3 商业信贷管制对FDI流入的影响

图4 直接投资管制对FDI流入的影响

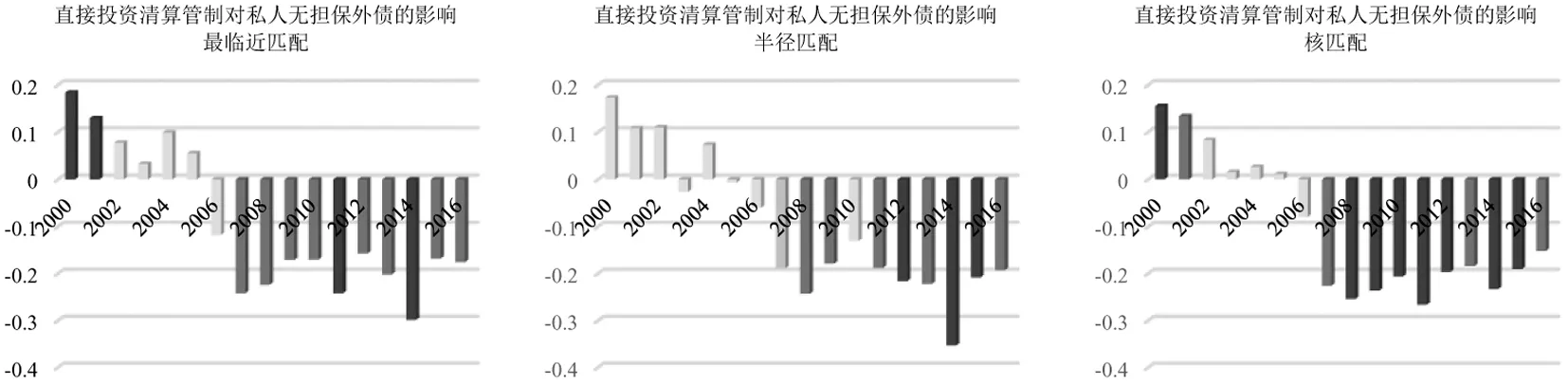

图5 直接投资清算管制对FDI流入的影响

对于证券投资资本流动,各类跨境资本流动管理政策均未产生显著影响。跨境资本流动管理政策对证券投资资本流动调控功能失效的原因,一方面,在新兴经济体跨境资本流动组成中,证券投资资本流动规模相对较小;另一方面,由于证券投资,尤其是股票投资,更多是受收益率和市场风险的影响,而对跨境资本流动管理政策的敏感度相对不高。

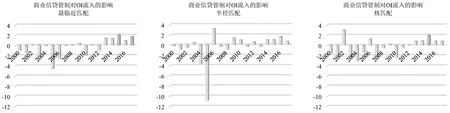

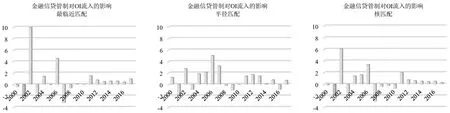

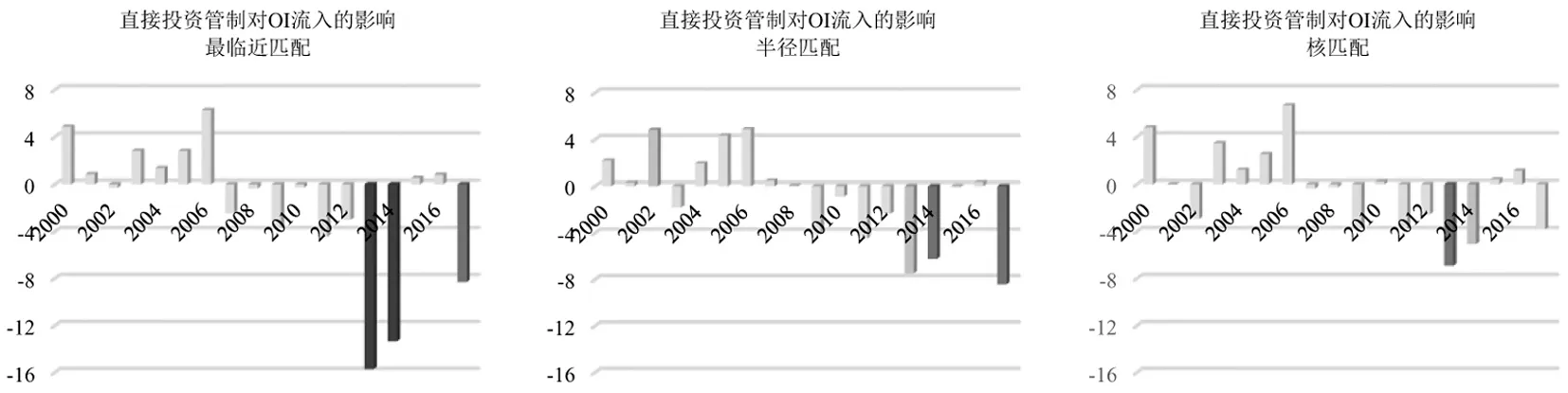

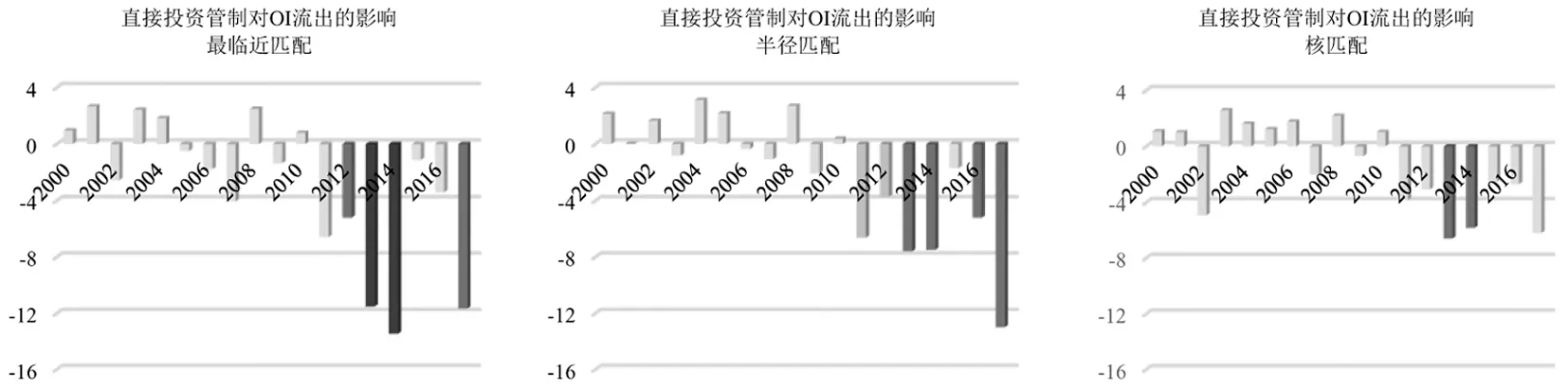

对于其他投资资本流动,如图 8和图 9,直接投资管制和直接投资清算管制对资本流入产生显著抑制作用;其他投资资本流动中主要为跨境信贷资本流动,但银行信贷和金融信贷管制并未对其产生显著影响(图 6、图 7),仅直接投资管制对资本流出有抑制作用(图 10)。

图6 商业信贷管制对OI流入的影响

图7 金融信贷管制对OI流入的影响

图8 直接投资管制对OI流入的影响

图9 直接投资清算管制对OI流入的影响

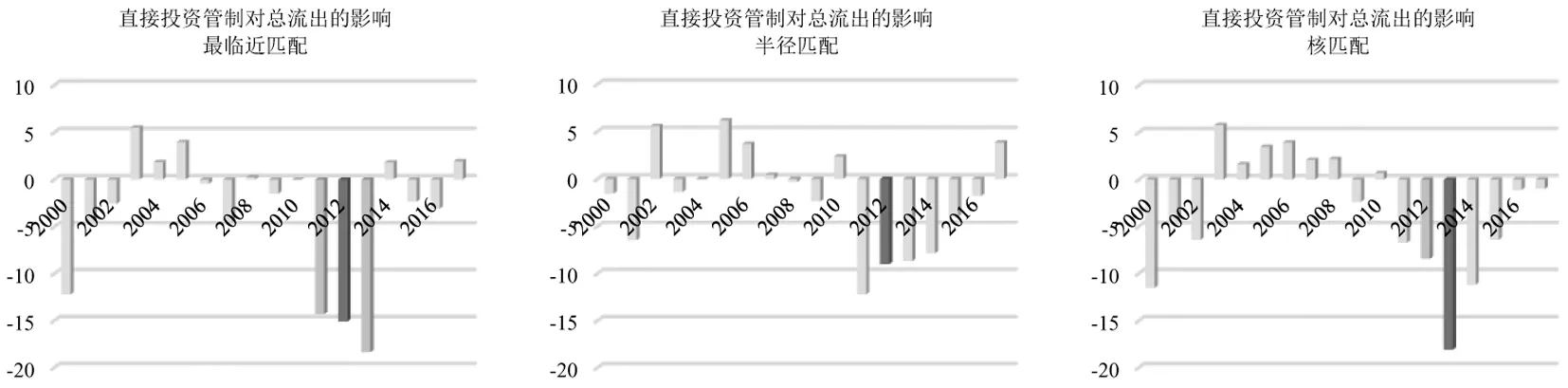

图10 直接投资管制对OI流出的影响

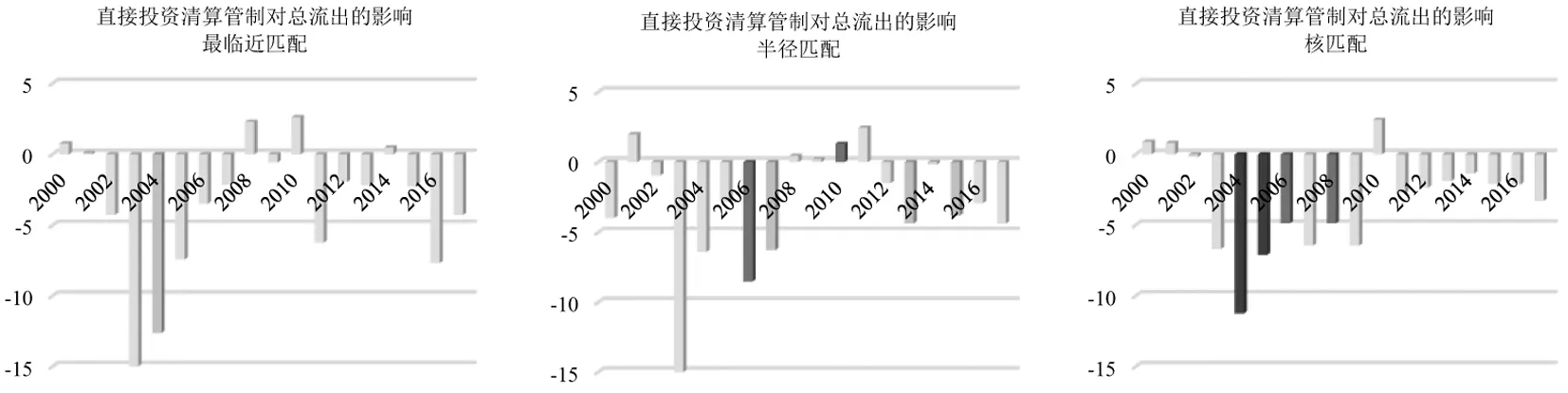

资本市场管制、直接投资管制和直接投资清算管制对总资本流入与流出均具有显著抑制作用。其中,直接投资管制使总流入减少约20%(图12),总流出减少14%(图14);直接投资清算管制使总流入与总流出均减少8%左右(图13、图15)。可见直接投资管制和直接投资清算管制既抑制了FDI资本流入,又抑制OI流入和流出,而直接投资和国际信贷是新兴经济体资本流入的主要形式,因此,直接投资管制和直接投资清算管制对总资本流入与流出产生显著影响。

总体而言,从资本流动方向上看,跨境资本流动管理政策对资本流入的抑制作用比资本流出的更为显著,这与Uz Akdogan Idil运用倾向得分匹配法对25个新兴经济体2008—2013年间宏观审慎政策对跨境资本流动规模影响的实证研究结果不同[注]Idil, U. A. 的研究结果显示,加强宏观审慎政策能显著抑制资本外流,而放松宏观审慎政策可促进资本流入。来源:Idil, U. A. (2018). The effects of macroprudential policies on managing capital flows. Empirical Economics,published online 03 August.。这可能是由于资本流入阶段多是以盈利为目的的流动,因此施加资本管制使得资本流动成本升高,从而抑制了资本流入,而资本大幅流出主要发生在风险急剧上升阶段,为避免出现更严重的损失,资本会不计成本撤出,造成跨境资本流动管理政策对资本流出管理的失效。从不同风险时期,跨境资本流动管理政策效果不同。跨境资本流动管理政策只能暂时性的抑制资本的流入或流出,持续时间在1—3年不等。

图11 资本市场管制对总流入的影响

图12 直接投资管制对总流入的影响

图13 直接投资清算管制对总流入的影响

图14 直接投资管制对总流出的影响

图15 直接投资清算管制对总流出的影响

(二)跨境资本流动管理与有效汇率水平

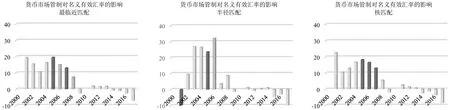

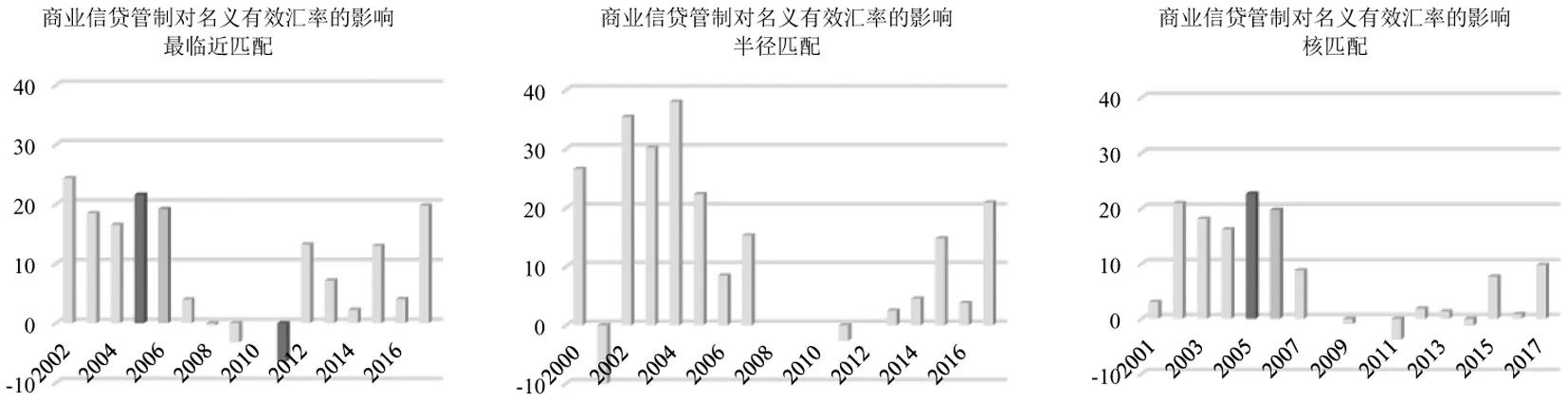

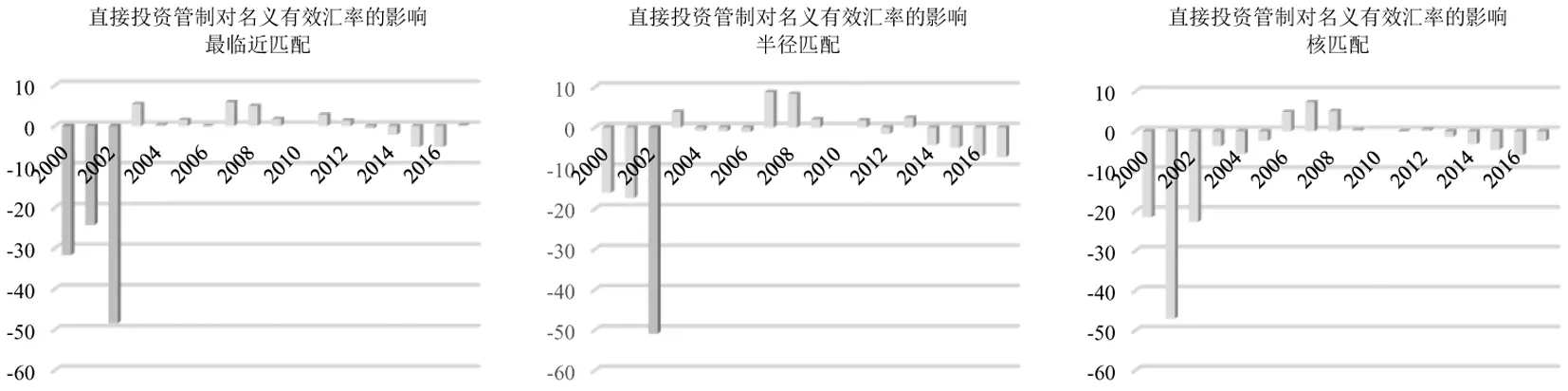

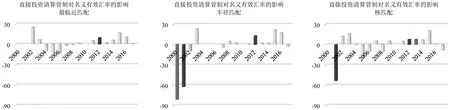

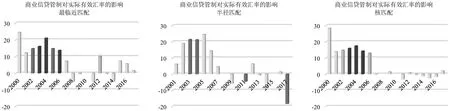

在全球金融危机前,直接投资管制和直接投资清算管制以及对投资者的特殊规定对汇率升值具有较强但短暂的抑制效果,分别使名义有效汇率指数下降约30、50和55个单位(图19、图20和图21);而针对于货币市场、商业信贷和金融信贷的管制并未对名义有效汇率升值产生抑制效果,反而使其上升约20个单位(图16—图18)。而在危机后,跨境资本流动管理政策并未对名义有效汇率升贬值产生显著影响。

图16 货币市场管制对名义有效汇率的影响

图17 商业信贷管制对名义有效汇率的影响

图18 金融信贷管制对名义有效汇率的影响

图19 直接投资管制对名义有效汇率的影响

图20 直接投资清算管制对名义有效汇率的影响

图21 机构投资者特殊规定对名义有效汇率的影响

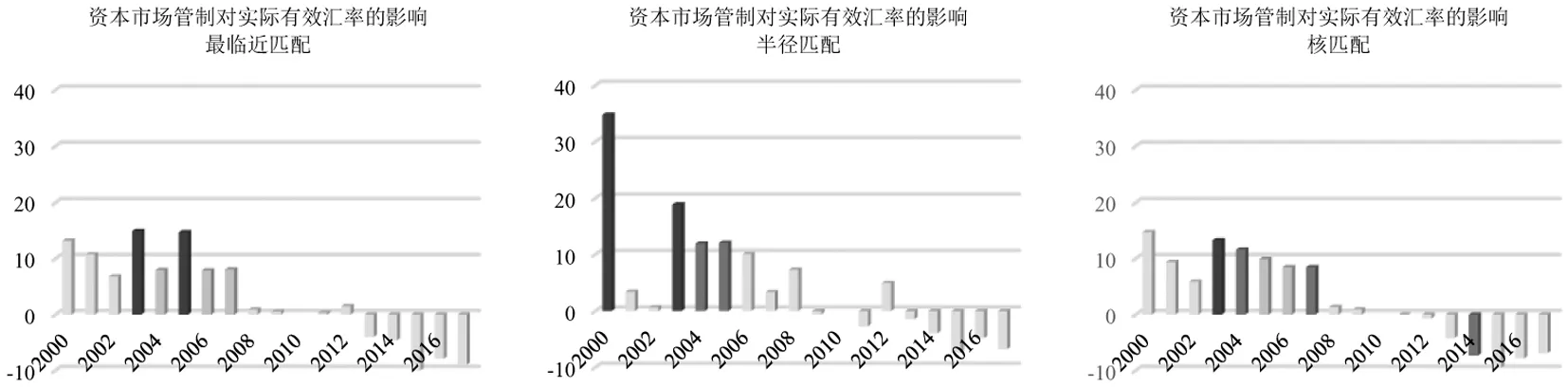

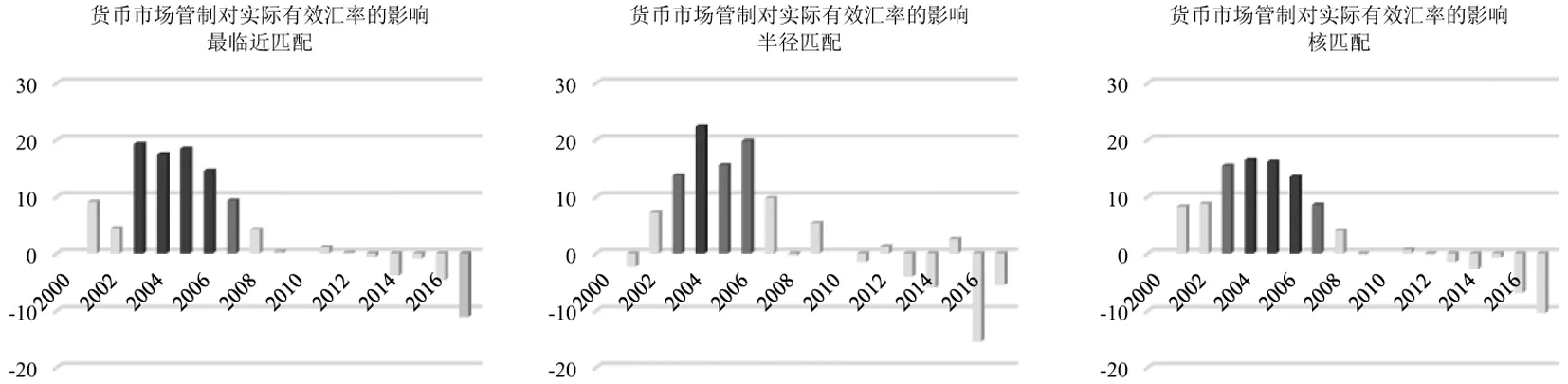

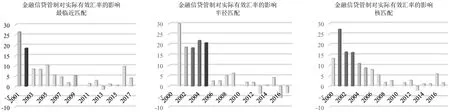

在剔除通货膨胀因素后,跨境资本流动管理政策对实际有效汇率的影响显著上升,且持续时间延长。危机前,资本市场管制、货币市场管制、商业信贷管制和金融信贷管制均促使实际有效汇率指数上升15—30个单位,且影响持续时间最久至6年(图22—图25)。危机后,直接投资管制导致实际有效汇率贬值15—20个单位(图26),总资本流入和直接投资资本流入也大幅减少(图 4和图 12),由此可以推断出,实际有效汇率贬值是由本币需求下降导致的。

图22 资本市场管制对实际有效汇率的影响

图23 货币市场管制对实际有效汇率的影响

图24 商业信贷管制对实际有效汇率的影响

图25 金融信贷管制对实际有效汇率的影响

图26 直接投资管制对实际有效汇率的影响

(三)跨境资本流动管理与国内信贷

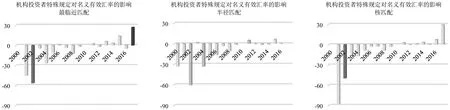

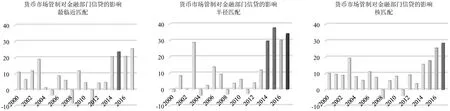

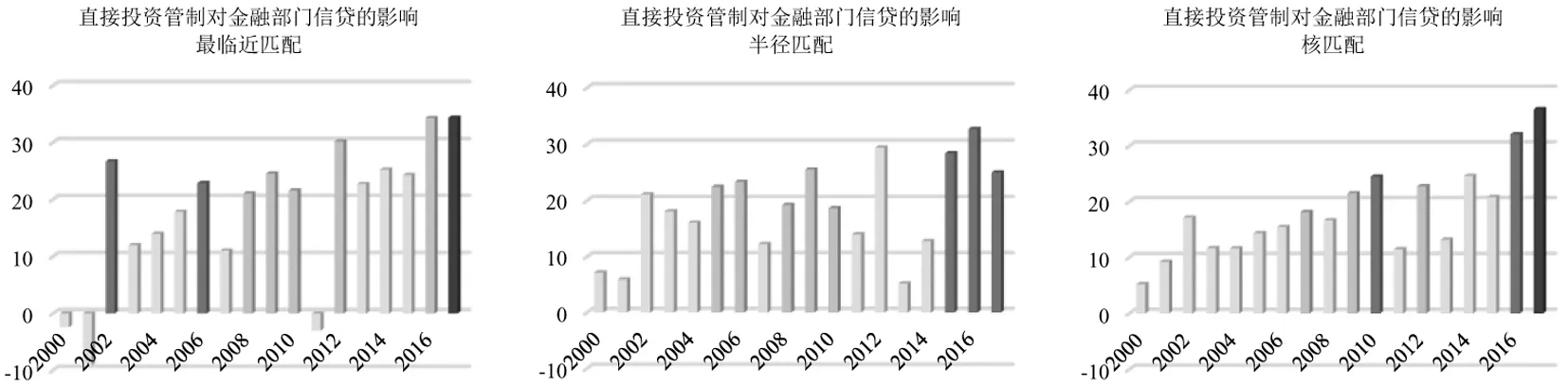

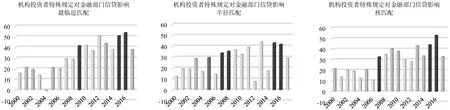

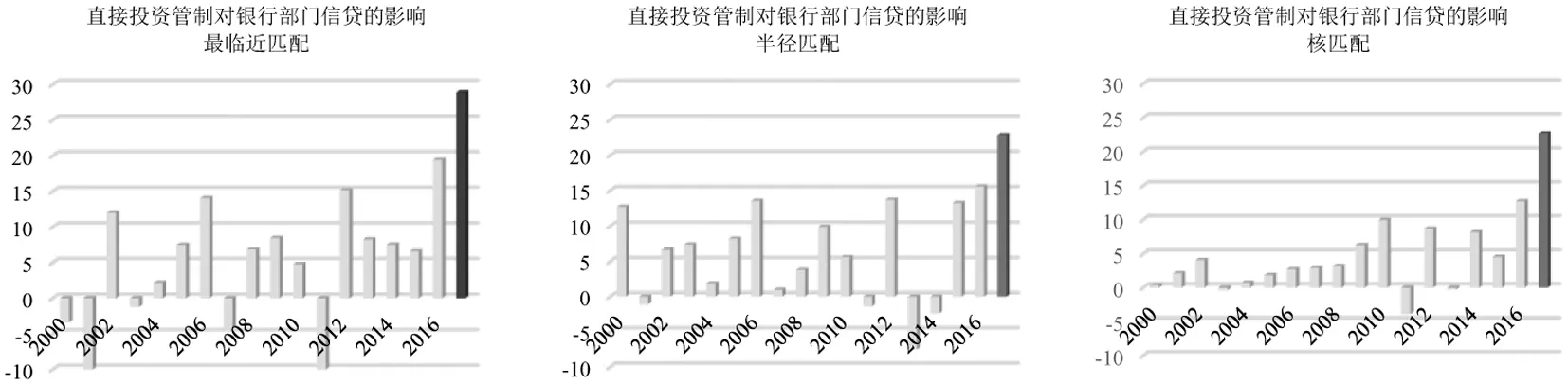

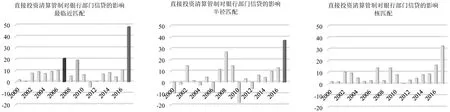

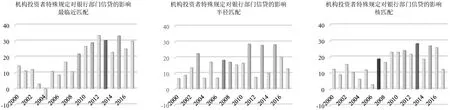

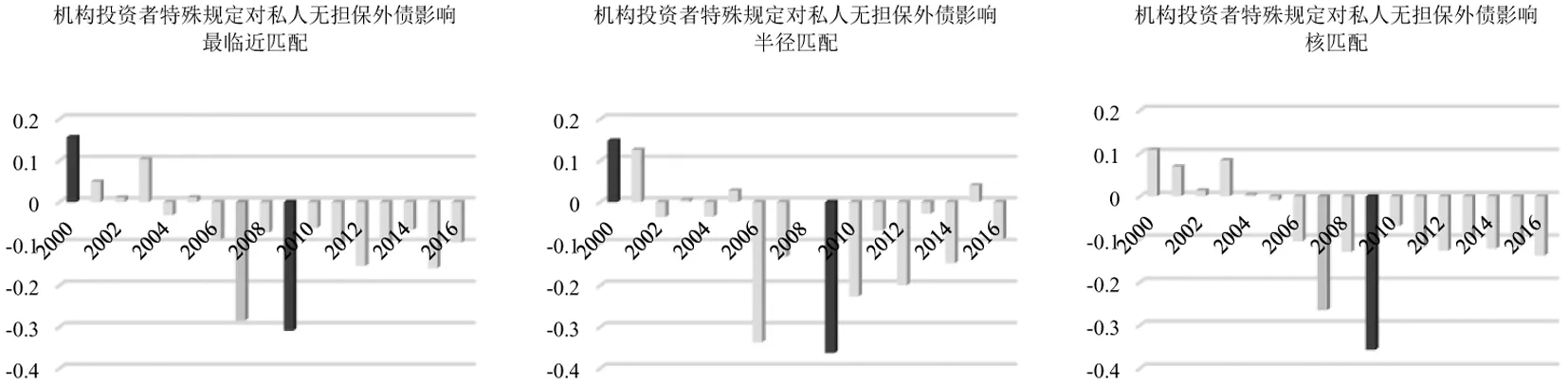

商业信贷和金融信贷的管制并未对银行和金融部门信贷规模产生显著影响。货币市场管制和直接投资管制显著促进了金融部门信贷扩张,使金融信贷相对于GDP上升20%—30%(图 27、图28);对投资者的特殊规定既促进了金融部门信贷规模上升20%—40%,又使银行私人信贷规模扩张20%—30%(图29、图32)。随着新兴和发展中经济体资本账户开放水平的提高,对境外投资者的限制逐步取消或放松。IMF《汇率安排与外汇管制年报》显示:2017年, 115条机构投资者特殊规定中,有75条规定是趋于放松,27条是中性,仅有13条是趋于收紧管理。由于机构投资者投资体量大、影响范围广,在国内金融部门参与度不断提高,能够为国内金融部门提供充足的流动资金,使国内银行信贷和金融信贷规模的扩张。

图27 货币市场管制对金融部门信贷的影响

图28 直接投资管制对金融部门信贷的影响

图29 机构投资者特殊规定对金融部门信贷的影响

图30 直接投资管制对银行部门信贷的影响

图31 直接投资清算对银行部门信贷的影响

图32 机构投资者特殊规定对银行部门信贷的影响

(四)跨境资本流动管理与外债压力

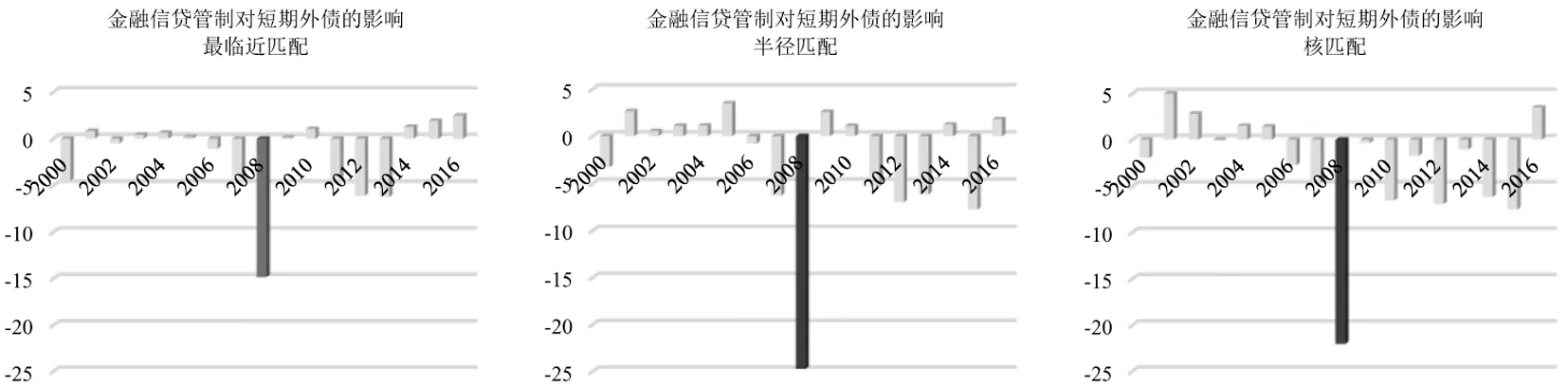

如图 33至图 36,资本流动管理政策对于短期外债的影响较弱。值得注意的是,在2008—2012年期间,资本市场管制、货币市场管制、商业信贷管制和金融信贷管制使短期外债规模急剧缩水,短期外债占比降低了10%—20%左右。这主要是由于危机期间债权人出于风险考量,减少甚至拒绝对外提供短期借款,并拒绝对已到期外债进行展期,造成了短期外债规模的锐减。而在非危机时期,跨境资本流动管理政策对于短期外债并无显著影响,这一方面是因为在短期外债中,贸易信贷占主要组成部分,更多受国际贸易状况的影响;另一方面,这七类跨境资本流动管理政策中并无专门针对外债的管制措施,使得短期外债的管理效果不明显。

图33 资本市场管制对短期外债的影响

图34 货币市场管制对短期外债的影响

图35 商业信贷管制对短期外债的影响

图36 金融信贷管制对短期外债影响

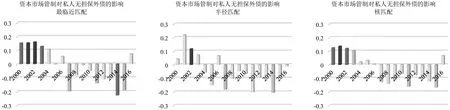

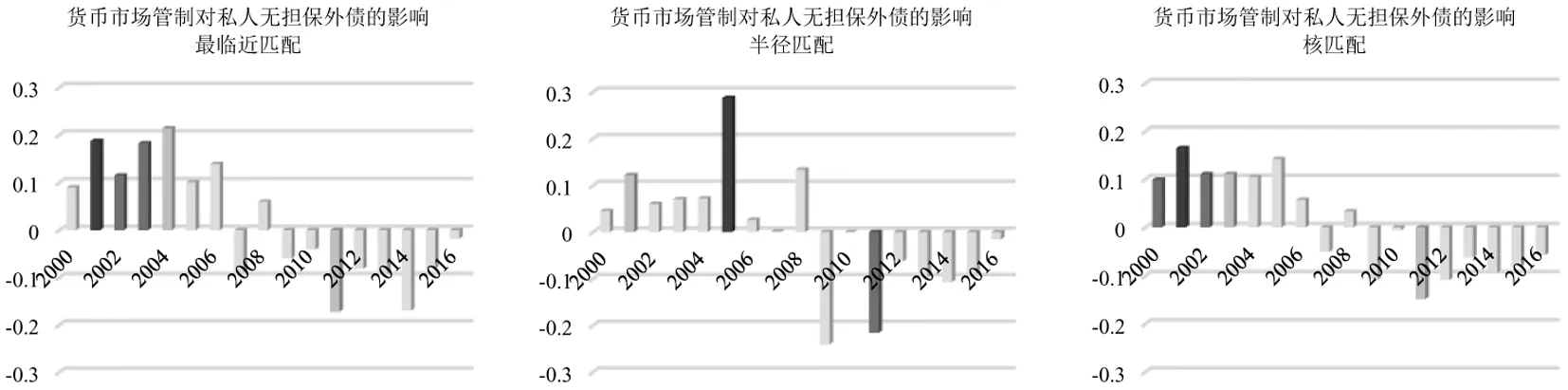

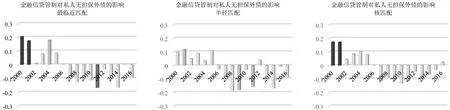

如图 37至图42,跨境资本流动管理政策对私人无担保外债影响持续时间较长,但影响程度极小。在危机前,各类政策均使私人无担保债务微弱提高0.1—0.2个百分点,而危机后,则使其规模降低0.1—0.2个百分点,其中直接投资管制的影响时间较长。

图37 资本市场管制对私人无担保外债的影响

图38 货币市场管制对私人无担保外债的影响

图39 商业信贷对私人无担保外债的影响

图40 金融信贷对私人无担保外债的影响

图41 直接投资管制对私人无担保外债的影响

图42 机构投资者特殊规定对私人无担保外债的影响

五、结论与启示

以上基于全球金融危机前后18年的数据,尝试性地探索了新兴和发展中经济体跨境资本流动管理政策的有效性,得出如下结论:

第一,不同的跨境资本流动管理政策对跨境资本流动规模和结构的影响效果存在较大差异。资本市场管制、货币市场管制、商业信贷管制和直接投资管制能够显著抑制直接投资流入;直接投资管制、直接投资清算管制则对其他投资流入具有显著抑制作用,从而降低总资本流入规模。

第二,跨境资本流动管理政策的效果具有不对称效应。与跨境资本流出相比,跨境资本流动管理政策在管理跨境资本流入时更为有效。

第三,跨境资本流动管理政策的效果与全球风险状况密切相关。在全球金融危机前,资本流动管理政策促进有效汇率升值,而在危机后则使有效汇率贬值;对外债的影响仅在极端风险时刻显著,使短期外债规模显著减少。

第四,跨境资本流动管理政策仅在短期有效。除机构投资者特殊规定等政策对国内信贷扩张产生持续的促进作用外,多数资本流动管理政策有效性仅在1—3年内。

第五,跨境资本流动管理政策具有溢出效应。跨境资本流动管理政策影响一种指标的同时还会对其他指标产生正向或负向的影响。

随着新兴和发展中经济体金融自由化和资本账户开放进程的推进,跨境资本流动形势将更加复杂,管理难度也会进一步加大。因此,仅靠跨境资本流动管理政策无法有效调节跨境资本流动及减缓其带来的冲击。未来需要进一步研究如何建立多维的跨境资本流动监测体系,尤其加强对非常态时期跨境资本流动进行常态化双向管理;同时,新兴和发展中经济体只有积极推进经济结构性改革,推动金融市场创新,才能提高在全球金融环境剧烈变化时的应对能力。