新时代背景下山东省金融支持实体经济的效率研究

2019-07-19张同功赵得志赵梓涵

张同功 赵得志 赵梓涵

[摘 要]基于山东省金融支持实体经济的现状,采用DEA-Malmqusit指数模型,系统测度山东省2003—2017年金融支持实体经济的效率。结果表明,山东省金融支持实体经济的总体效率有所下降,金融业的发展对实体经济的发展有所挤压,17市金融支持实体经济的效率存在差异。根据效率值,运用聚类分析法可将山东省17市分为4类,4类城市应在金融资源投入、金融资本流动、金融工具选择、产业企业改革等方面采取相应对策,以提高当地金融支持实体经济的效率,推动二者协调发展。

[关键词]金融支持;实体经济;效率;区域差异;聚类分析

[中图分类号]F202 [文献标识码]A [文章编号]1671-8372(2019)02-0035-07

Abstract:Based on the status quo of financial support for real economy in Shandong province, the DEA-Malmqusit index model was used to systematically measure the efficiency of financial support for the real economy in Shandong province from 2003 to 2017. The result shows that the development of the financial industry has squeezed the development of the real economy; the efficiency of financial support for real economy varies from city to city. According to the efficiency value, cluster analysis can be used to classify 17 cities in Shandong province into 4 types, and the 4 types of cities should adopt corresponding countermeasures in terms of financial resource input, financial capital flow, financial tool selection and industrial enterprise reform, so as to improve the efficiency of local finance to support the real economy and promote the coordinated development of the two.

Key words:financial support; real economy; efficiency; area differentiation; cluster analysis

2015年11月,習近平总书记主持召开中央财经领导小组第十一次会议,研究经济结构性改革问题,提出了着力加强供给侧结构性改革的新思路。作为现代经济运行的核心,金融能够调节储蓄与投资之间的份额,连通资金的需求与供给,从而通过供需之间的关系,发挥资源配置的作用,服务于实体经济的发展。降低企业融资成本,增强金融对实体经济的支撑能力是供给侧结构性改革的主要目标之一。近年来,我国金融业蓬勃发展,金融衍生工具也层出不穷,金融越来越偏离实体经济的发展,转向发展势头较好的虚拟经济。金融业的偏离发展提高了金融行业的风险,降低了实体经济资源配置的效率,对整个经济的稳定造成了一定的威胁。山东省金融业本就落后于经济发展,系统研究山东省金融支持实体经济的效率问题,对新时代背景下促进山东省供给侧结构性改革和新旧动能转换具有现实意义。

一、文献综述

欧美等发达国家对金融支持实体经济效率的研究较早,主要集中在金融效率的内涵、金融效率的测度、金融效率的提升、金融与实体经济的关系等方面。Wurgler提出金融效率衡量的主要是资本配置效率,并在实证分析的基础上证实了发达国家的金融效率高于发展中国家[1]。Takeo Hoshi发现金融机构对金融资源的错配使得效率较低的公司挤占了高效率公司的资源,因此加剧了金融危机的危害,认为应当提高金融机构和企业资金运用效率[2]。Bodo Herzog认为金融危机的发生通常与资产价格泡沫有关,经济个体对泡沫的识别存在滞后效应[3]。Velid Efendic、Nejra Hadziahmetovic运用数据包络分析(DEA)对波斯威亚和黑塞哥维那的金融机构效率进行实证研究,结果表明波斯威亚和黑塞哥维那的金融利用效率较低,认为在经济危机的恢复期,小额信贷机构会优先考虑自身财务而非社会目标[4]。Simona-Andreea Apostu认为经济活动可以产生商品服务和货币的流动,相应的商品和服务的流动对应实体经济的回路,货币的流动对应于金融回路,因此货币政策的制定取决于实体经济的水平和结构,若经济中的收入和生产之间不平衡,则导致通货膨胀或通货紧缩;并对欧盟国家的资金流动与实体经济进行面板分析,得出了金融平衡与实际GDP增长、单位劳动生产力效率、出口产品、欧元数量之间的回归方程[5]。

我国学者的研究方向与欧美等发达国家类似,研究内容偏向实际,与省域、城市相关性较大。金雪军等认为供给侧结构性改革要重点强化金融服务实体经济,应加快金融创新与改革以支持实体经济发展[6]。杨友才、周德才等认为金融发展与经济发展有较强的正相关因果关系[7-8]。一些学者分别从金融规模、金融结构、资本形成、金融制度等不同方面验证了金融要素对经济发展的影响,均认为环境因素至关重要[9-12]。而周丽丽认为不同区域金融对经济促进作用的差异源于区域金融环境的不同[13]。随着互联网技术的发展,龚遥认为互联网金融在一定程度上冲击了传统金融的发展,运用熵值法实证分析了网民特征、网购总额、利率等因素对互联网金融发展的影响[14]。在金融支持实体经济的测算方面,许桂华等基于哈罗德-多马模型提出了房价波动和金融支持实体经济的效率模型,并运用DEA指数模型对我国金融支持实体经济的效率进行了测度[15]。杨迪、李文娟则运用河北11省地级市的数据对金融支持实体经济的效率进行测算[16]。

总之,国内外金融发展与经济增长的关系研究比较充分,涉及金融结构、金融规模、资本形成、金融制度等各个方面,研究方法也也较多。而关于金融支持实体经济发展的效率问题,相关研究尚不够深入;具体到山东省则相关研究十分薄弱,区域差异研究尚需破题。

二、山东省金融支持实体经济的现状

(一)山东省的金融规模不断扩大

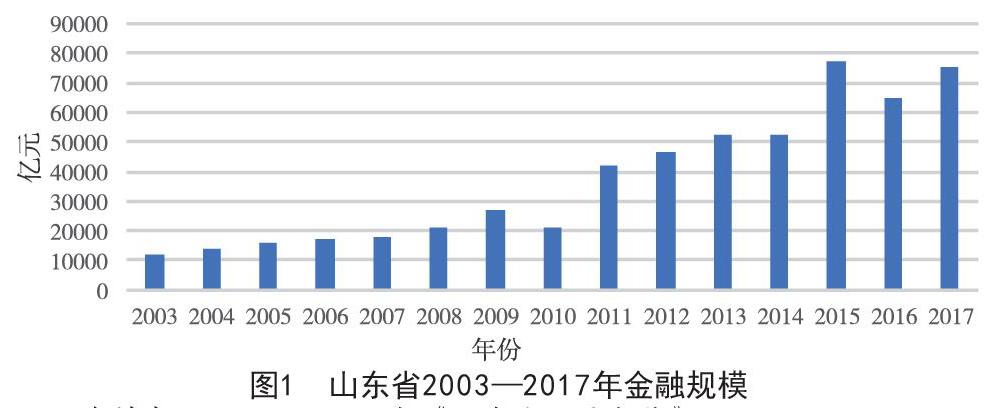

金融规模反映了可用于实体经济中的资金总量,金融规模越大,实体经济的可用资金就越充裕,则更有利于提高金融支持实体经济的效率。山东省的金融规模(外商合同投资额、年末金融机构各项贷款余额、保费收入三者之和)从2003年的1.22万亿元增长至2016年的6.5万亿元,年平均涨幅约为30%,其中2015年金融规模最大,为7.7万亿元,涨幅达46.4%(见图1)。

资料来源:2004—2018年《山东省统计年鉴》

社会融资规模是实体经济从金融体系获得的全部资金总额,体现了金融业与实体经济的关系,是衡量一段时间内金融对实体经济支持情况的指标。2013年山东省社会融资规模为10838亿元,2014年为9292亿元,2015年降至最低为7600亿元,但随着供给侧结构性改革的推进,山东省新旧动能转换综合试验区的逐步建立,2017年社会融资规模有所上升,达到8498亿元。可以说,山东省的社会融资规模也在不断扩大。

(二)山东省社会融资结构以间接融资为主,但不断优化

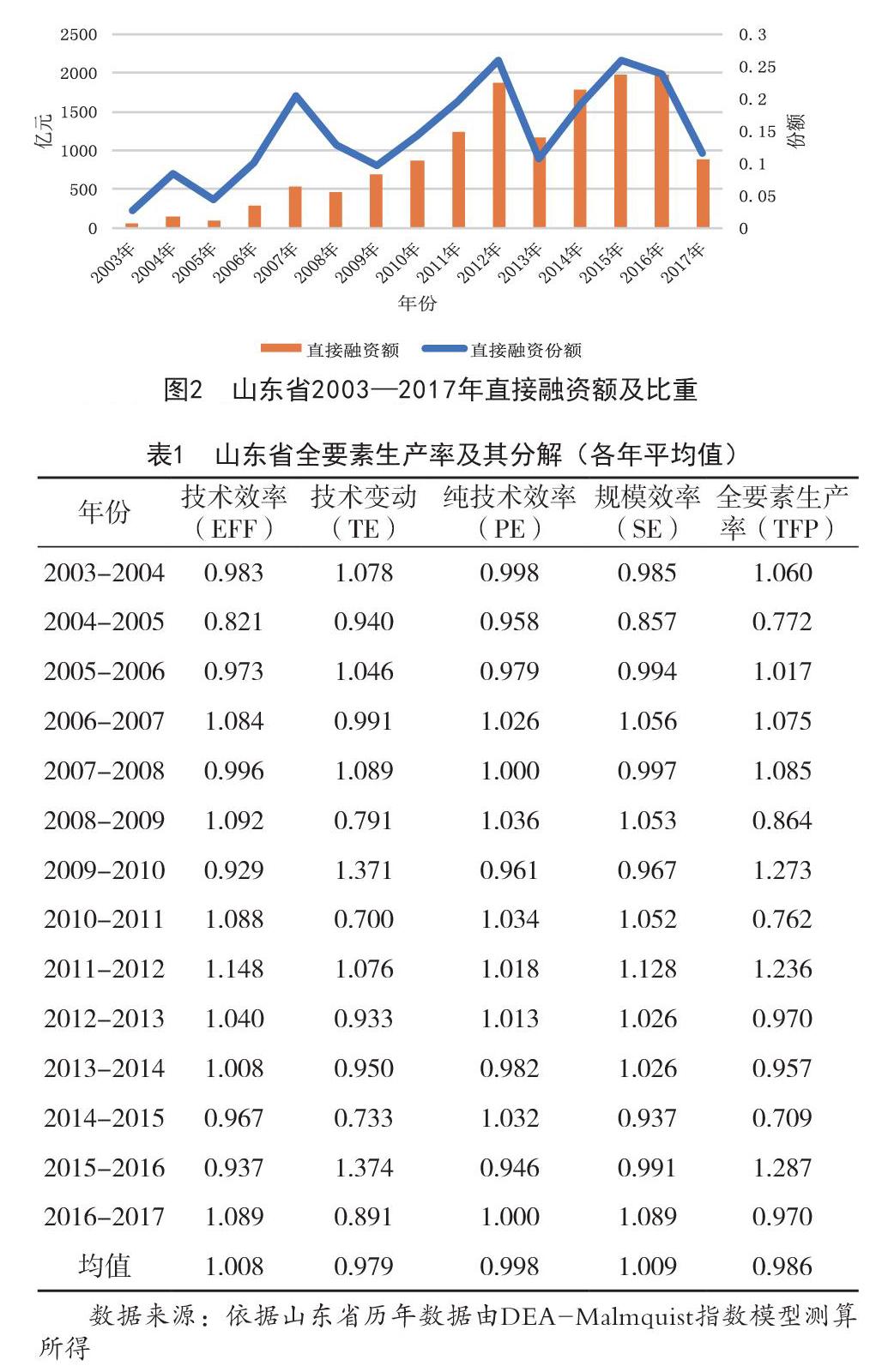

社会融资结构是指筹集资金时,通过不同的渠道获取资金的比重。当前,由我国金融体系的特点所决定,我国各地基本都以银行信贷的间接融资为主,直接融资占比较低。山东省主要社会融资渠道同样为间接融资,2003—2017年山东省直接融资占比和直接融资规模如图2所示。

由图2可见,山东省直接融资额整体呈上升趋势, 2012年、2015年直接融资额所占的比例已达26%,相比于2003年的2.6%,增量较为客观,这也意味着山东省社会融资结构不断优化,市场也趋于合理。但2017年,直接融资额的份额下降幅度为11.7%。

资料来源:《中国金融年鉴》和中国人民银行

(三)山东省金融支持实体经济存在的问题

一是金融资本“脱实入虚”。随着股市、房地产等产业的发展,虚拟经济的投入成本较低,且回报较快,回报利润较高。实体经济的成本逐渐上升,利润有所下降,利润回报周期较长,回报率也远低于虚拟经济利润回报率。由于资本本身的逐利性,原本流向实体经济的资本会流向收益更高的虚拟经济,因此“脱实入虚”的现象出现。

山东省在2008年的经济增速为20%,受世界经济危机的影响,2009年降至9.58%,从2010年开始,山东省经济增速开始逐渐放缓,金融业增加值、房地产增加值、实体经济增加值也逐渐放缓。从山东省GDP增速、金融业增加值增速、房地产业增加值增速、实体经济增加值增速来看,2003年实体经济增加值增速高于GDP增量的增速,也高于金融业、房地产业增加值增速,实体经济较虚拟经济发展较快。但从2005年开始,山东省金融业、房地产业增加值增速迅猛,双双超过实体经济的增速,尤其在2007年,金融业增加值的增速(40%)和房地产业增加值的增速(21.26%)均高于实体经济增加值的增速(17%)。可见山东省确实存在金融资产“脱实入虚”的问题。

二是金融资源配置效率低下。金融支持实体经济发展的关键在于金融机构将资源用于最有效率的部门,发挥其最佳价值。山东省的资金贷款偏向于技术成熟、收益稳健、风险低的行业,而创新型新兴产业中起步较晚、技术尚不成熟、风险较大的企业则很难得到资金的支持,因此,落后的产业产能过剩,新兴产业的发展得不到资金的支持,金融资源的配置效率较低,不利于目前的新旧动能转换。

三、山东省金融支持实体经济发展的效率测度

(一)测度方法与指标的选择

本文采用DEA-Malmqusit指数模型对山东省金融支持实体经济发展的效率进行测度。输入项选取了2003—2017年山东省17市的年末金融机构各项贷款余额、保费收入、外商合同投资额,并将其定义为实体经济融资额,其中外商合同投资额选用外商直接投资额,并根据当年人民币与美元的平均汇率将外商合同投资额换算为人民币;输出项用三次产业增加值减去房地产产业开发投资额,并将其定义为实体经济增加值。

(二)效率测度

通过对投入产出指标数据的收集以及预处理,运用DEAP2.1软件分析山东省2003—2017年的面板数据,得到山东省全要素生产率(TFP)及其分解指标(见表1),反映金融支持实体经济效率的情况。当投入量一定,产出增加,或当产出一定,投入量減少时,则认为Malmquist指数(生产力)提升,这种提升可以有两种要素驱动:技术进步(TE)、技术效率(EFF)的改变。技术效率可以分解为纯技术效率(PE)和规模效率(SE)。技术效率反映在给定投入的情况下获取最大产出的能力。规模效率则反映了是否在最合适的投资规模下进行经营。纯技术效率表示企业的管理水平和技术水平等所影响的生产效率。

数据来源:依据山东省历年数据由DEA-Malmquist指数模型测算所得

金融支持实体经济的效率指数变化如图3所示,纯技术效率和规模效率的变化如图4所示。

同样道理,根据山东省17市2003—2017年数据,运用DEAP2.1软件,可以得出各市在此时期的规模报酬变动情况(见表2)。

数据来源:根据山东省17地市数据,由DEA-Malmquist指数模型测算所得

(三)测度结果分析

1.总体效率分析

山东省金融支持实体经济的效率整体呈上升趋势,但存在阶段性的波动。2003—2008年,山东省金融支持实体经济的效率呈上升趋势(其中2007年上升了约7.5%,2008年上升了约8.5%),2013—2015年有下降趋势(其中2015年下降最多,下降幅度约29.1%),2016年虽有回暖迹象,效率上升了约28.7%,但2017年效率下降了约3%。山东省14年间的测算,其中有8年是上升的,7年是下降的,因此在效率下降的这几年,DEA单元的配置是无效的,金融投入与实际产出之比未能达到最佳水平。

山东省金融支持实体经济的效率波动性较大。从图3可以看出,2003—2017年,山东省金融支持实体经济的效率呈现出不规则的变动趋势,极大值与极小值之间的差别较大,2005年和2015年下降幅度较大,分别下降了22.8%和29.1%。2010、2012和2016年效率上升的幅度较大,分为上升了27.3%、23.6%、28.7%。从下降幅度与上升幅度来看,两者差别可达50%,表明山东省金融支持实体经济的波动性较大。

技术变化是导致山东省金融支持实体经济效率变化的主要原因。技术变动的变动表明山东省最佳生产前沿面发生了变动,当技术变动的值小于1时表明宏观经济金融环境发生恶化,这种变化最终会反映到金融支持实体经济的效率变换中。2009年、2011年、2015年金融支持实体经济的效率大幅降低,相对应的技术变动指数为0.75左右,这说明技术退步了约25%。2003—2017年技术变动的几何平均值为0.979,这说明近几年山东省技术退步了2.1%,山东省整体宏观经济金融环境有所恶化。从图3也可以直观地看出,当技术效率与技术变动变动方向相反时,全要素生产率则在两者中间变动;当技术效率与技术变动变动方向相同时,全要素生产率的变动幅度要大于技术效率与技术变动的变动幅度;全要素生产率的变动幅度与技术变动的变动幅度相同,这也间接证明了技术变化是导致山东省金融支持实体经济效率变化的主要原因。

从实体经济运用金融资源方面来看,实体经济对金融效率的运用效率不断提高。从表1可知,2003—2017年技术效率提升了约0.8%,其中,纯技术效率下降了约0.2%,规模效率上升了约0.9%。因此,规模效率的提高使山东省实体经济运用金融的效率得到提升。从图4可以看出,技术效率与规模效率变动趋势几乎同步,而与纯技术效率关联度较小。由此看来,纯技术效率对于技术效率的影响不太明显,规模效率则是影响技术效率变化的重要指标。

2.各市效率变化分析

由表2可见,德州市、菏泽市、烟台市3市的全要素生产率大于1,说明该城市的金融体系在金融资源的配置方面处于相对高效的范围内,金融支持实体经济的效率较高。而其他14市的全要素生产率均小于1,说明14市金融资源的利用效率呈下降趋势,其中东营市的全要素生产率最低,为0.948,表明东营市金融支持实体经济的效率最低。

从技术效率来看,只有潍坊市、滨州市、临沂市、日照市、东营市5市的技术效率值小于1,表明在给定金融投入条件下,5市的实体经济产出量正在减少。将技术效率指数分解:从规模效率来看,只有东营市规模效率值小于1,投入产出比不符合,这主要与该地区金融资源的投入不足有关;从纯技术效率变化指标来看,潍坊市、滨州市、临沂市、日照市以及东营市纯技术效率值均小于1,这说明5市的技术和管理水平较其他城市较低,有着较大提升空间。

从规模报酬的结果来看,烟台市、威海市、淄博市、济南市、青岛市、济宁市、潍坊市以及临沂市为规模报酬递减型,并且存在着不同程度的投入冗余情况,说明尽管这几市金融支持实体经济的有效性较高,但仍然存在资金投入过度的现象,这也是其金融支持实体经济效率有所下降的原因。德州市、菏泽市、枣庄市、聊城市、泰安市、莱芜市、滨州市以及日照市为规模报酬递增型,除菏泽市与枣庄市外其他城市存在规模效率下降的趋势,说明这些城市金融资源的投入不足,金融结构较为单一。

四、山东省金融支持实体经济的聚类分析

聚类分析是将需要分析的數据分解成多个类别或组,使得同一组间的数据相似度较大,不同组间的数据差别较大的一种统计方法。通过聚类分析的数据处理,可以将同类事物放在一起,发现他们之间的共同点,以及数据集的分布模式和数据属性之间的关系。利用SPSS22.0软件对山东省17市的金融支持实体经济的效率进行聚类分析。本文采用系统聚类分析法中的类平均法,因为最短距离法和重心法使空间浓缩,最长平均法和离差平方和法则会导致空间扩张,太浓缩的方法不够灵敏,太扩张的方法得出的实验结果容易失真,丧失一定的可信性。聚类分析数据采用2003—2017年能反映各市金融支持实体经济的技术效率指数和全要素生产率指数(见图5)。

根据聚类分析结果,将山东省17市进行分类,共分为4类(见表3)。

根据各市的经济发展水平、技术效率、金融支持实体经济的有效性等因素,对四类城市的特征及其成因做如下分析:

类别Ⅰ。经济体量较大,第二产业为支柱产业,金融发展水平处于中上游,烟台市是主要代表,其经济发展水平虽不及青岛市,但领先其他市。菏泽市和德州市虽然经济体量不及青岛、济南、烟台等市,但经济增速较快(菏泽市2017年GDP的增长速度为8.5%,高于同年山东省整体经济增长速度),且金融业的发展水平较低,金融资产“脱实入虚”程度较小,金融支持实体经济的效率较高,具有良好的发展前景。

类别Ⅱ。济南市、青岛市生产总值较高,第三产业为其支柱产业,金融业的发展水平较高(青岛市2016年金融业的增加值为668.81亿人民币,且增速较快,同比上涨了约13.7%),金融资本“脱实入虚”程度相比于其他市较大,因此金融支持实体经济的效率不如经济发展水平较低的烟台等市。淄博市、济宁市地区生产总值处于山东省中等水平,从规模报酬角度来看,三者皆为规模报酬递减,且全要素生产率小于1,因此淄博市、济宁市存在金融资产投入过多、金融资产冗余等问题,另外济宁市虽然GDP总量较为可观,但人均GDP较少,与泰安市、聊城市等城市相差较小。枣庄市、泰安市、威海市、莱芜市、聊城市经济总量较小,其中威海市、泰安市第三产业为支柱产业,金融业发展水平相比于枣庄、聊城等市较高,从规模报酬来看,属于规模报酬递减型,且全要素生产率有所降低,金融业的投入较多,存在投入冗余等问题;枣庄市、莱芜市、聊城市经济总量较小,且金融发展水平较低,属于规模报酬递增型城市,金融资产的投入量较小,因此金融支持实体经济的全要素生产率有所降低,有着较大的发展空间。

类别Ⅲ。滨州市、临沂市、日照市等经济发展水平中等,金融业发展水平中等,技术效率值处于山东省中下游,纯技术效率值较低,因此在技术水平和管理水平方面有较大的进步空间。潍坊市尽管经济实力位于山东省中上游,但在2015年之前,潍坊市人均GDP较低(2015年约55824元,低于日照市58110元),且技术效率值小于1,导致金融支持实体经济的效率降低。滨州市、日照市为规模报酬递增型,因此金融支持实体经济的效率在一定程度上受到金融资源的限制。

类别Ⅳ。东营市经济总量位于山东省中游水平,人均GDP处于山东省17市前列,但经济增速较慢,2017年东营市GDP的增长率为6.4%,低于山东省7.4%的GDP增长率,增长速度位于山东省中下游。另外,东营市的纯技术效率值和规模效率值均小于1,企业管理水平和技术水平有待提高,加之东营市以能源产业为主导产业,近几年来竞争优势减弱,新的经济增长点不明显,缺乏创新,制约了经济的进一步发展。

五、研究结论与对策建议

新时代背景下确保金融业与实体经济协调发展是实现我国经济稳步增长的重要举措,也是供给侧结构性改革与新旧动能转换的内在要求。本文采用了2003—2017年山东省各地级市的数据,借助DEA-Malmquist模型对山东省17市金融支持实体经济的效率进行测度,并运用SPSS软件对17市进行聚类分析。通过聚类分析能较为直观地看出各市之间的差别,明确了解当前各市金融支持实体经济的效率水平,为研究各市所面临的问题奠定了良好的基础。

(一)研究结论

1.山东省金融支持实体经济的效率有待提高

2003—2017年山东省金融支持实体经济的效率指数平均降低了约1.4%。从全要素生产率的分解上来看,技术效率值和规模效率值较为平稳,表示宏观经济环境变化的技术变动和表示公司管理水平与技术水平的纯技术效率分别平均降低了2.1%和0.2%。因此可以明显看出,造成山东省金融支持实体经济效率下降的主要因素为宏观经济环境恶化。此外技术效率值指数在2003—2017年的变动幅度较大且波动较多,说明山东省宏观经济环境不稳定,经济增长仍面临风险。

2.山东省各市之间金融支持实体经济的效率存在差异

通过对山东省17市全要素生产率的对比发现,金融业较为发达的地区,如济南市、青岛市,金融支持实体经济的效率有所下降,表明出现投入冗余的情况,金融资源投入过多,且有金融“脱实入虚”现象的发生,另外在规模报酬递减的情况下,金融支持实体经济的效率会有所下降。经济发展水平中等的城市,存在纯技术问题较低等问题,企业的管理水平和技术水平有待提高,投入产出效率需提高。经济发展水平较低如滨州市、聊城市等,金融业发展水平较低,存在着金融资源投入不足或金融结构单一等问题,因此金融支持实体经济的效率较低。

3.金融资本“脱实入虚”情况严重

银行为了达到经济效益的最大化,没有将资金投入收益较低、回报周期长的实体经济,而是转向盈利高的金融产业,这也使得近几年山东省实体经济增速放缓,金融业增长快于实体经济增长。而且随着供给侧结构性改革的开展、去产能工作的深入,钢铁、采矿等产能过剩产业的金融风险激增,这使得金融机构对于实体经济采取惜贷、抽贷等信贷政策,以降低不良贷款率,导致金融资本“脱实入虚”。

(二)对策建议

类别Ⅰ城市。烟台市应适当减少金融资源的投入,防止金融业发展过热、金融资源“脱实入虚”等问题的发生;此外,应当借助自身优势,发展先进制造业,加大对小微企业的资金支持力度,以促进实体经济发展,发挥新旧动能转换试验区“三核心之一”的引领作用。菏泽、德州市应加大金融资源的投入,优化金融结构,避免金融工具趋同化,两市应在金融机构的目标群体、产品设计、金融工具等方面推陈出新,以满足更多的资金需求。

类别Ⅱ城市。济南市和青岛市金融发展过热,枣庄、威海等市金融投入不足。济南市和青岛市应当发挥核心引领作用,促进其周边地区产业资本和金融资本有机融合,实现金融资本跨地区流动,缩小城市之间的差别,从而改善发达地区金融资本投入过多,欠发达地区金融资本投入不足的局面,推动整个山东省实体经济的均衡发展。与济南市和青岛市相比,枣庄、威海等城市金融业发展水平较低,且存在着技术差别,因此,枣庄、威海等市除加大金融业的投入外,还应当重视发展自身技术,建立相应的人才体系,引入新技术、新方法、高端金融人才,提高整体的金融发展水平以及金融支持实体经济的效率。

类别Ⅲ城市。潍坊、滨州、临沂和日照四市应当推进金融改革,提升金融支持实体经济的效率。在坚持市场化原则的前提下,重点扶持小微企业,解决小微企业融资难的问题;产能过剩的产业应当提高其融资的成本,限制其发展;重点企业和战略性新兴企业应当及时注入资金,降低其融资的成本;通过壮大产业链中间环节,来带动产业链上下联动发展。金融改革并不只局限于提升银行等金融机构的信贷力度,还应丰富融资工具的种类,使大中小型企业能够选择更加多元、便利的金融工具。一是要优化融资信贷的结构,加强对中小型企业的融资信贷,合理分配金融资产,使资源配置更加合理有效,以保证信贷规模在合理的范围内增长;二是兼顾公平与效率,在保证运营效率的同时,兼顾资源配置的公平;三是实现创新发展,向绿色金融等新领域发展,引导社会资源向环保、节能、有生命力的产业流动,为山东省新旧动能转换及供给结构性改革提供相应的金融支持。

类别Ⅳ城市。在企业管理方面,要努力提高企业的管理水平,如培育符合当今社会理念的企业文化,开发符合自身特色的企业精神,建立新型的企业价值观,用企业精神引导激励企业员工,用企业价值觀影响企业行为。此外,在企业生产方面,要逐步淘汰落后产业,鼓励企业使用新技术、新设备,降低企业能耗,提高企业的生产效率。优化产业布局,逐步发展航空航天等未来产业和新兴产业,培育新经济增长极。鼓励直接融资的发展,扩大直接融资规模,加快直接融资工具的创新步伐,改善融资结构,降低融资成本。

[基金项目]山东省哲学社科规划项目(18CCZJ29)

[收稿日期]2019-04-16

[作者简介]张同功(1973-),男,山东东明人,青岛科技大学经济与管理学院教授,对外经济贸易大学博士后。

[参考文献]

Jeffrey Wurgler. Financial markets and the allocation of capital[J].Journal of Financial Economics,2000(58):187-214.

Takeo Hoshi,Anil K. Kashyap. Japan's financial crisis and economic stagnation[J]. Journal of Economic perspectives,2004(18):3-26.

Bodo Herzog. An Econophysics model of financial bubbles[J]. Natural Science,2015(7):55-63.

Velid Efendic, Nejra Hadziahmetovic. The social and financial efficiency of microfinance institutions: the case of bosnia and herzegovina[J].South East European Journal of Economics and Business,2017,12(2):85-101.

Simona-Andreea APOSTU, Statistical and econometric analysis of the correlation between financial transactions and real economy[J]. DE Gruyter,2018,12(1):70-79

金雪军.供给侧结构性改革与金融支持[J].浙江经济,2016(10):25.

杨友才.金融发展与经济增长—基于我国金融发展门槛变量的分析[J].金融研究,2014(2):59-71.

周德才,卢晓勇,杨伊,厉彦蕲.我国金融发展与经济增长周期关系的实证检验[J].山西财经大学学报,2013,35(12):56-68.

王勋,方晋,赵珍.中国金融规模、金融结构与经济增长—基于省区面板数据的实证研究[J].技术经济与管理研究,2011(9):59-64.

张成思,张步昙.中国实业投资率下降之谜:经济金融化视角[J].经济研究,2016,51(12):32-46.

刘锡良,齐子漫,刘帅.产融结合视角下的资本形成与经济增长[J].经济与管理研究,2015,36(7):3-11.

鄧路,谢志华,李思飞.民间金融、制度环境与地区经济增长[J].管理世界,2014(3):31-40+187.

周丽丽,杨刚强,江洪.中国金融发展速度与经济增长可持续性—基于区域差异的视角[J].中国软科学,2014(2):58-69.

龚遥,顾晓安.互联网金融发展影响因素实证分析[J].经济经纬,2016,33(6):143-148.

许桂华,彭俊华,戴伟.房价波动、挤出效应与金融支持实体经济效率—基于省际空间面板的分析[J].财经科学,2017(8):23-37.

杨迪,李文娟.金融支持实体经济发展效率的实证研究—基于河北省11个地级市样本[J].华北金融,2017(11):29-32.

[责任编辑 张桂霞]