贵州省R&D资本化对GDP的影响分析

2019-07-17许大英田晓琴

许大英 田晓琴 范 勇

(贵州省科学技术情报研究所战略研究部,贵州贵阳 550002)

自2003年开始,贵州省GDP增速保持两位数增长态势,但经济的快速增长更多依靠要素投入拉动,且随着基础设施日趋完善,拉动作用逐渐减小。根据《贵州统计年鉴2018》显示,从2011年起,GDP增速逐年下降,至2017年增速仅比2003年高0.1个百分点①《贵州统计年鉴2018》“历年地区生产总值增长速度”中显示2003-2017年贵州地区生产总值增速分别为10.1%、11.4%、12.7%、12.8%、14.8%、11.3%、11.4%、12.8%、15.4%、13.6%、12.5%、10.8%、10.7%、10.5%、10.2%。。因此,贵州省迫切需要转变经济增长方式,充分发挥科学技术“第一生产力”的作用,实现新旧动能转换,推动经济提质增效、转型升级,提升资本和资源使用效率。

科学研究与试验发展(简称“研发”或“R&D”)是指为了增加知识储量以及利用这些知识创造新应用而系统地开展的创造性活动[1],是推动技术进步的主要方式。R&D资本化是指在R&D支出中,部分符合条件的费用支出不计入当期损益,而是计入相关资产成本,作为资产负债表中的资产类项目来管理[2]。随着研发活动对经济发展的作用日益显现,许多国家和地区开始尝试将研发支出资本化,并纳入经济增长分析框架。2016年7月5日国家统计局发布公告称国民经济统计实施研发支出核算方法改革,研发支出由原来作为中间消耗,修订为作为固定资本形成处理,体现研发成果所具有的固定资产本质属性。2017年全国各地开始采取新的核算办法。

1 R&D经费计入GDP的比例

在研发支出核算中,根据实际情况要扣除GDP核算中已经包括的软件企业的研发支出、研发资产性支出中的土地价值和旧建筑物购置、企业支付的海外研发经费等,以及其他一些无法给所有者带来经济利益的研发支出部分[3]。

根据2017年贵州省统计局公布的数据(表1),2012—2016年贵州省R&D经费当年计入GDP的经费平均为33.52亿元,2012—2016年计入GDP的平均比例为60.2%,比例最高是2012年的63.7%。

2 GDP总量与产业结构

R&D作为投资计入总产出的范畴后,中间消耗有所减少,总产出和增加值有所增加,使GDP总量会有不同程度增加[4]。由表2可见,R&D资本化计入GDP后,贵州省2011—2016年GDP总量年均增幅为0.37%,增加量呈上升趋势。其中2016年GDP总量增加42.3亿元,增加率为0.36%。

虽然GDP总量每年有所增加,但R&D资本化对GDP增速变化影响较小。由表3可见, 2011—2015年贵州省GDP增长速度在R&D资本化计入GDP前后基本没有变化。

表1 贵州省2012—2016年计入GDP的R&D经费情况

表2 贵州省2011—2016年GDP情况

R&D资本化计入GDP后,产业结构有所变化,如表4所示,贵州省第一产业增加值保持不变,但第二产业和第三产业增加值均有所增加,2012—2015年第二产业增加值年均增加率为0.68%,第三产业年均增加率为0.20%。三大产业增加值比例也略有变化,2015年三产增加值比例改革前为15.62:39.49:44.89,改革后为15.57:39.61:44.82。

3 最终消费率与资本形成率

R&D作为投资,资本形成总额增加,居民消费和净出口保持不变,政府消费减少[4],因此会导致最终消费支出占GDP的比重降低,资本形成总额占GDP的比重提高。由表5可见,改革后, 2012—2015年贵州省最终消费率分别比改革前降低0.3、0.2、0.2和0.2个百分点,而资本形成率分别比改革前提高0.1、0.1、0.1和0.2个百分点。

4 经济增长的贡献度

由以上分析可见,贵州省R&D资本化核算后,符合条件的费用支出直接计入资产成本,R&D经费支出可以作为经济增长的内生变量,通过柯布—道格拉斯生产函数直接测算出其对经济增长的贡献度,体现科技创新和技术进步的经济价值。

根据相关文献[3,5,7-8]可知,R&D经费支出占GDP比重越高的地区,R&D资本化对GDP总量变化产生的影响越大,在GDP核算方法改革中的受益将越大,未来从中得到的发展动能也将越大。这对贵州省推动科技创新,鼓励研发活动具有一定的导向作用。本文则在柯布—道格拉斯生产函数中引入R&D资本,运用索罗余值法,测算出贵州省R&D资本化后R&D对经济增长的贡献度。

表3 贵州省2011—2015年计入GDP前后GDP增长速度变化情况 单位:%

表4 贵州省2012—2015年计入GDP前后产业增加值情况 单位:亿元

表5 贵州省2012—2015年计入GDP前后需求结构变化情况 单位:%

在柯布-道格拉斯生产函数中引入R&D资本,将资本分为有形资本和R&D资本,得到生产函数:

在式中:Y为产出,A为全要素生产率,K为有形资本投入,L为劳动投入,R为R&D资本投入,α为有形资本产出份额,β为劳动产出份额,γ为R&D资本产出份额[5]。

将2007—2016年作为研究区间,选取地区生产总值作为产出量指标,就业人员数作为劳动投入量指标,固定资产投资作为有形资本投入量指标,R&D经费支出作为R&D资本投入量指标。

在测算前通过以下方法对原始数据进行处理:将GDP数据换算成以1978年为基期不变价的数据,用永续盘存法对固定资产投资和R&D经费支出数据进行修正,其中折旧率取10%。

运用索罗余值法,分别测算各投入要素对经济增长的贡献度。利用Eviews 6.1软件通过最小二乘法进行回归分析,得到生产函数的估计模型:

经检验,可决系数R2=0.97,模型对数据拟合较好,F值为55.62,明显显著。因此,参数结果有相当可靠性。

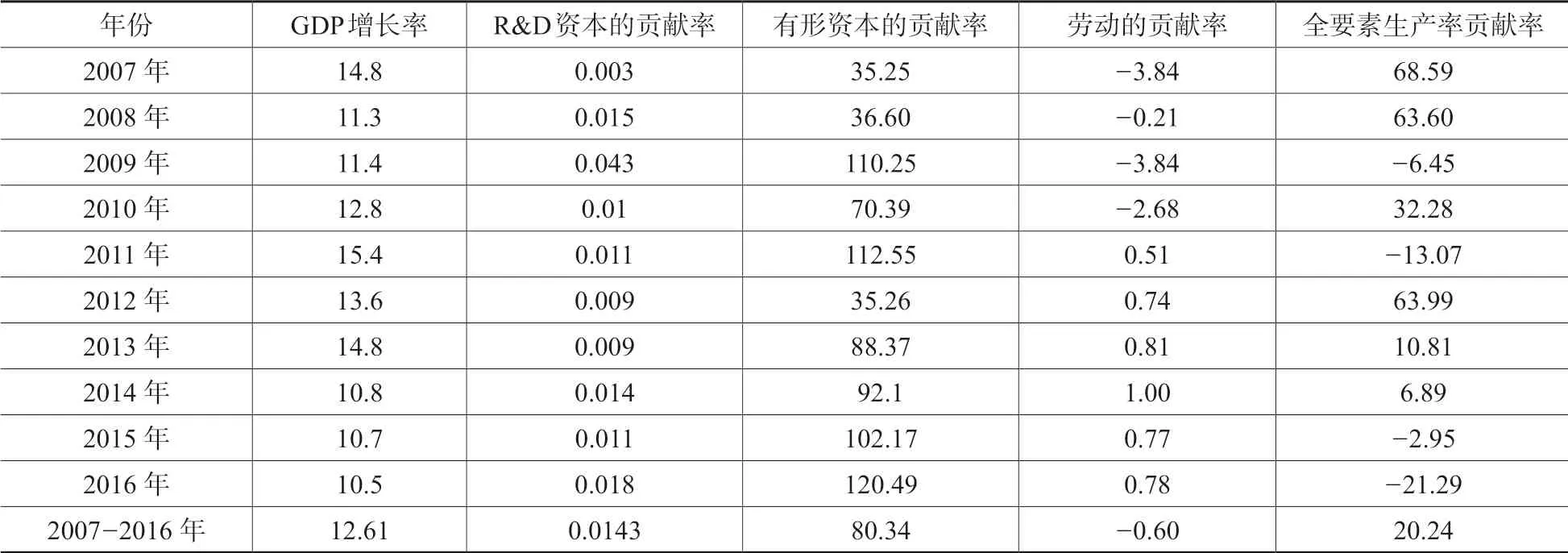

根据增长核算方程和参数结果,可以测算出有形资本、R&D资本和劳动对经济增长的贡献率,结果见表6。

测算结果表明,2007—2016年贵州省R&D资本的贡献率为0.0143%,有形资本的贡献率为80.34%,劳动力的贡献率为-0.60%,全要素生产率的贡献率为20.24%。由此得到以下结论。

(1)贵州省近10年来经济增长主要靠固定资产投资拉动,2007—2016年其对经济增长的年均贡献率为80.34%,而技术进步对经济的带动作用仅占20.24%;

(2)2007—2016年劳动力对经济增长的年均贡献率为-0.06%,说明贵州省人口基数大、素质普遍较低,这已成为限制贵州省经济发展的瓶颈;

(3)2007—2016年R&D资本对经济增长的年均贡献率为0.0143%,虽为正数但数值较小,说明其对经济的拉动作用较小,这是因为贵州省作为西部欠发达省份,创新基础薄弱,R&D经费支出占GDP比重远远低于全国平均水平(2017年比全国低约1.4个百分点),因此拉动作用尚不明显。

表6 计入GDP后贵州省各经济要素对经济增长的贡献情况 单位:%

若贵州省抓住此次GDP核算方法改革的契机,充分发挥政府科技投入的放大效应和带动作用,增加对R&D活动的投入,同时引导和刺激企业加大研发投入力度,有效地建立起科技创新的正向循环机制,贵州省未来的经济将会整体受益,而且时间尺度拉得越长,这种效果也就越明显。

5 经验借鉴与对策建议

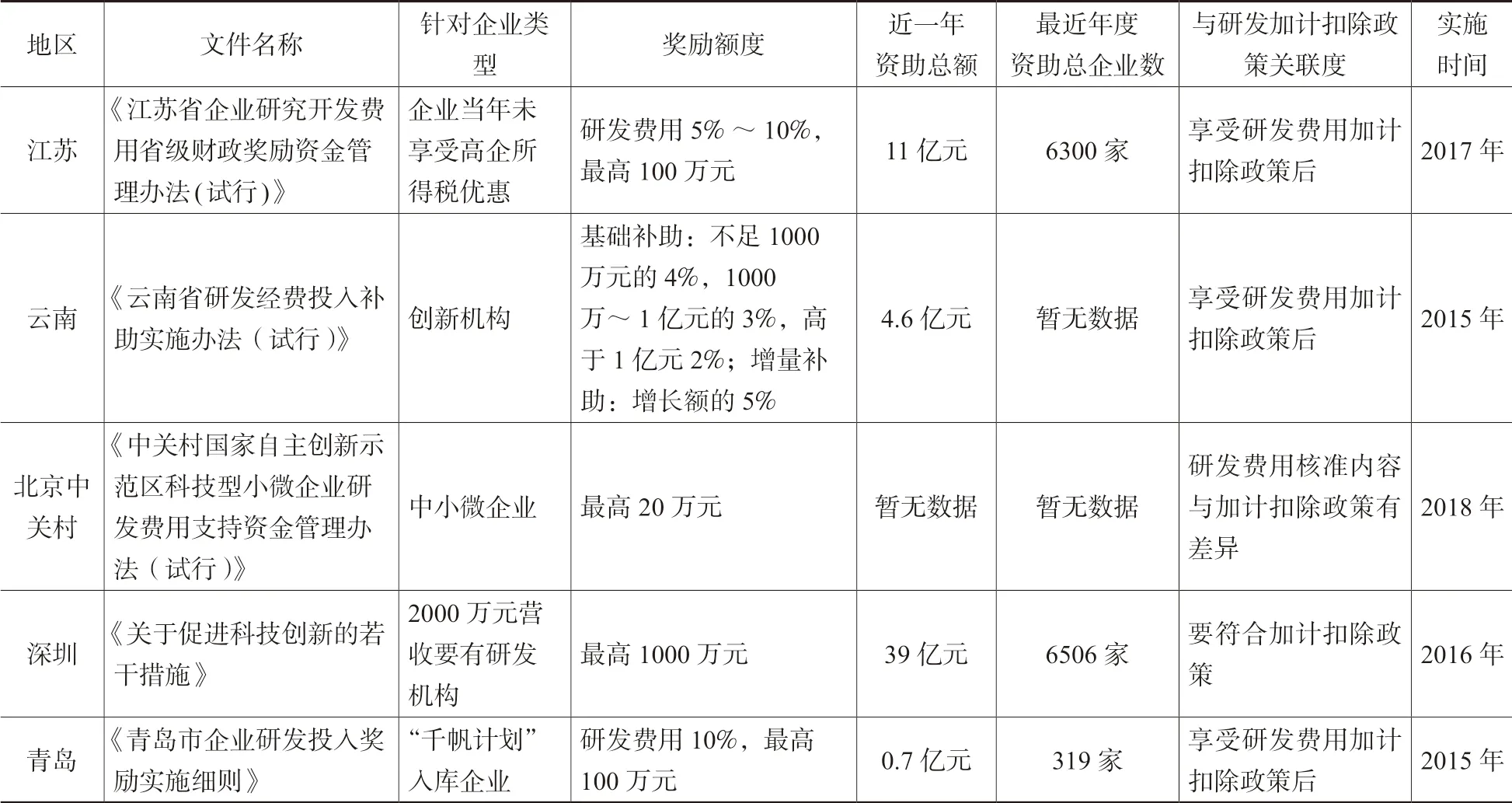

近年来,围绕进一步落实企业研发费用加计扣除政策,江苏省、云南省等以及深圳市、北京中关村和青岛市等相继推出了以进一步鼓励企业研发投入为目的的奖励政策,详见表7。

云南省研发奖励政策实施后,2016年R&D数据大幅增长,R&D经费支出较上年增加23.40亿元,增长21.40%,R&D经费投入强度提高0.09个百分点,规模以上工业企业R&D经费支出增长19.73%。

青岛市通过“千帆计划”和企业研发费用加计抵扣、高企申报补贴和认定奖励、企业贷款贴息补助等系列实施细则,全社会R&D经费支出从2011年的164.31亿元逐年增加至2016年的286.37亿元,R&D经费投入强度从2011年的2.48%增长到2016年的2.86%,两项指标均居全省首位。

深圳市2016年企业研究开发资助计划实施后,2017年全社会研发经费支出超过900亿元,同比增长17.48%,R&D经费投入强度达到4.13%,接近全球最高水平。

现借鉴以上省市的经验,贵州省着力加大R&D投入力度,构建技术创新长效激励机制,研究出台普惠性的研发奖励政策,强化政策叠加效应,同时加强对企业的政策宣传力度,使各项政策落到实处,全面调动创新主体的积极性。为提高R&D投入强度提出以下几点措施。

(1)建立部门协调机制,搭建信息共享平台。一要建立各级统计、科技、教育、工信等相关部门之间的协调联动工作机制,齐抓共管有效推进研发投入工作,通过建立部门之间的联席会议制度,定期组织召开联席会议,加强各成员单位之间的沟通联系。二要搭建R&D数据共享平台,将重点企业、高校、科研院所、创新平台(包括工程技术研究中心、重点实验室、企业技术中心)等R&D活动单位纳入数据库,加强主管部门的跟踪与监测,及时了解R&D经费投入情况,并实现部门之间信息共享。

表7 部门省市研发奖励政策对比情况

(2)加强重点创新主体的服务与监测,做好统计培训。一要建立全社会R&D经费投入数据库,将全省重点企业、高校、科研院所、创新平台(包括工程技术研究中心、重点实验室、企业技术中心)等R&D活动单位纳入数据库,定期调度,提高科技创新意识,加强对重点创新主体的监测跟踪,积极开展统计监测,及时了解R&D经费投入情况。二要调动各级、各相关部门的力量,深入到重点企业,宣传和落实研发投入加计扣除政策,加大培训力度,扎实做好R&D统计工作,使研发统计工作落实到基层,切实提升全省R&D经费投入。

(3)简化政策实施流程,建立研发加计扣除项目信息平台。一要在政策实施上,充分发挥“互联网+”的作用,实现全程业务网上办理,简化政策实施流程,减少企业实施政策的成本。二要探索建立研发活动与研发项目信息公开平台,将研发活动与研发项目统一标准电子化,着力于营造公平的制度环境,便于企业、高校、科研院所、创新平台等R&D活动单位及时了解申报流程、项目过审情况等。

(4)扩大研发经费来源,加强经费投入力度。一要指导规模以上工业企业从成果转化经费中提取分离再创新经费,促进企业加大研发投入。二要加强政府对科技的财政投入,增加财政科技支出中研究与开发活动的经费比重,提高财政科技支出转化为R&D经费投入的比重,加大科技项目经费向研发活动倾斜的力度。