我国猪肉产业国际竞争力研究

2019-07-17梁泽闽赵文豪陶红军

梁泽闽 赵文豪 陶红军

(福州大学经济与管理学院,福建福州 350108)

目前我国是全球最大的贸易国、最大的出口国和第二大进口国,猪肉贸易是我国开展对外贸易活动的重要内容。我国猪肉产量和猪肉消费量排名世界第一,2017年我国生猪出栏量占世界生猪出栏量的54.45%,生猪存栏量占比56.56%,猪肉产量占比48.09%;2017年世界猪肉消费量11 058万吨,我国猪肉消费量5 481万吨,占世界猪肉消费量的49.6%。但是在国际贸易活动中,我国猪肉产品贸易逆差严重,2017年我国猪肉产品进口总额43.64亿美元,出口总额11.59亿美元,贸易逆差总额32.05亿美元。猪肉贸易是我国开展对外贸易活动的重要形式,猪肉产业国际竞争力对产业的发展有着直接的影响。现阶段,我国猪肉产品在国际市场上的竞争力较弱,猪肉产业作为农业的重要部分,其发展与整个农业和粮食安全息息相关,与人民生活福祉密不可分。因此,对我国猪肉产业国际竞争力做出评价后,并对提升我国猪肉产业国际竞争力提出相应的建议,存在一定的现实意义。

1 相关文献评述、研究对象界定

1.1 相关文献评述

目前,猪肉产业国际竞争力的相关研究较多,Rakhal S等[1]研究了加拿大的猪肉产品国际竞争力,运用显示性比较优势指数对其国际竞争力进行了评价,得出了生产成本、汇率是影响猪肉产业国际竞争力的重要因素。廖翼和周发明[2]采用指数估计法,应用传统的国际竞争优势指数测算了中国猪肉产品的国际竞争力,并对比了北美、欧盟地区的猪肉产品国际竞争力。张振和乔娟[3]运用猪肉的国际竞争力评价指数对我国猪肉产业竞争力进行了测算,得出生产成本、产品质量、国家支持政策、加工能力是决定猪肉产业竞争力的主因的结论。王燕[4]运用国际竞争力指数体系对我国猪肉产业国际竞争力进行评价,并采用计量分析方法对我国猪肉出口的影响因素进行了实证分析。从以上研究中分析可知,猪肉产业国际竞争力指标构建相对不够完整,且较少完整根据相关理论体系来完成指标构建。本文依据相关研究将中国猪肉产业国际竞争力指标评价体系分为4部分完成,分别是国际市场竞争力评价、生产力竞争力评价、技术创新竞争力评价和质量安全竞争力评价。

1.2 研究对象界定

我国自1992年后开始采用《商品名称及编码协调制度》进行贸易商品分类,本文贸易数据以HS系统为分类标准进行分类,将猪肉贸易产品分为以下4类(见表 1)。

表1 猪肉产品的分类

2 我国猪肉生产概况

2.1 猪肉产业产能缩减

我国是世界上猪肉产量最大的国家,国家统计局数据显示,2017年我国肉类总产量为8 654.4万吨,其中猪肉产量5 451.8万吨,牛肉产量634.6万吨,羊肉产量471.1万吨,猪肉产量占肉类生产的63%。随着农业供给侧结构性改革工作的稳步推进,2015年我国猪肉产业首次出现“非疫病”因素主动去产能。猪肉产业的产能缩减主要体现在生猪存栏量和能繁母猪存栏量减少。

由图1可知,2010—2014年,我国生猪存栏量稳步上升,存栏量每年稳定在4.65亿头以上。2015年猪肉产业供给侧改革工作开始实施,要求猪肉产业“去产能”,优化生猪养殖布局,划分禁养区,并出台一系列的环保新政策聚焦生态养殖,南方生猪产能淘汰明显,造成生猪存栏持续下降。

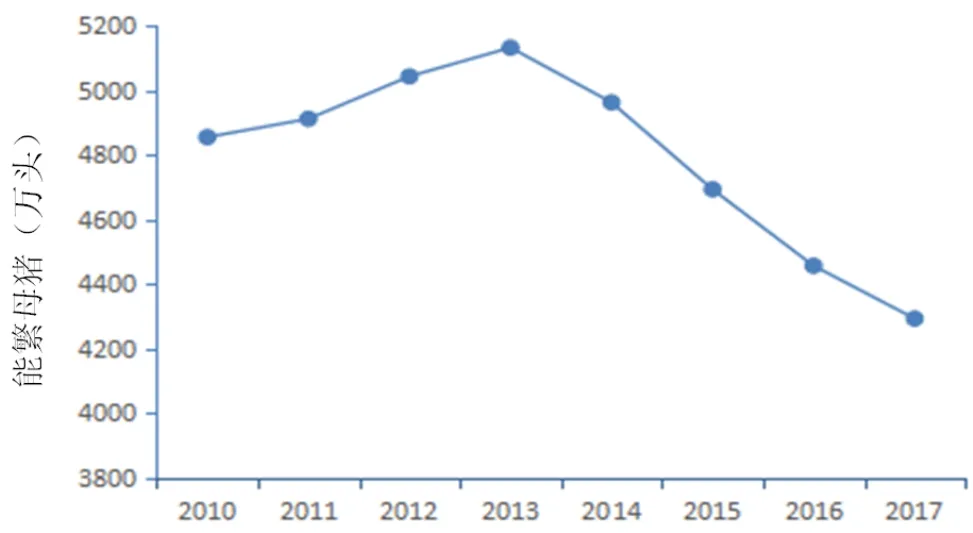

在供给侧改革背景下,生猪养殖规模化加速倒逼小型养殖户大量退出行业,并淘汰落后产能的养猪场(户)。同时,猪价下跌导致生猪产业不得不提高生产效率并优化产业结构,淘汰胎龄结构偏老的能繁母猪,以便增加经济效益,因此我国能繁母猪存栏量持续缩减(图 2)。

图1 2010—2018年我国生猪存栏量和出栏量

图2 2010—2017年我国能繁母猪存栏量

2.2 生猪养殖规模化加速

据统计,我国2008年规模养猪场(年出栏量500头及以上)年出栏生猪占全国生猪出栏比重为27.28%,2014年规模养猪场出栏生猪比重为30%,2017年规模养猪场出栏比重上升至43.3%。目前我国生猪养殖规模整体仍以散养为主,但是生猪养殖规模化速度和比重不断提升。

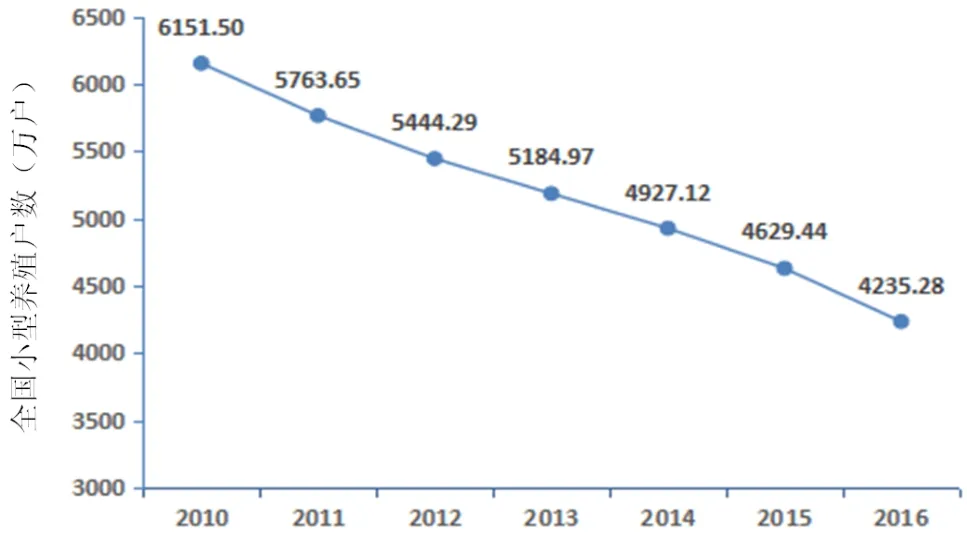

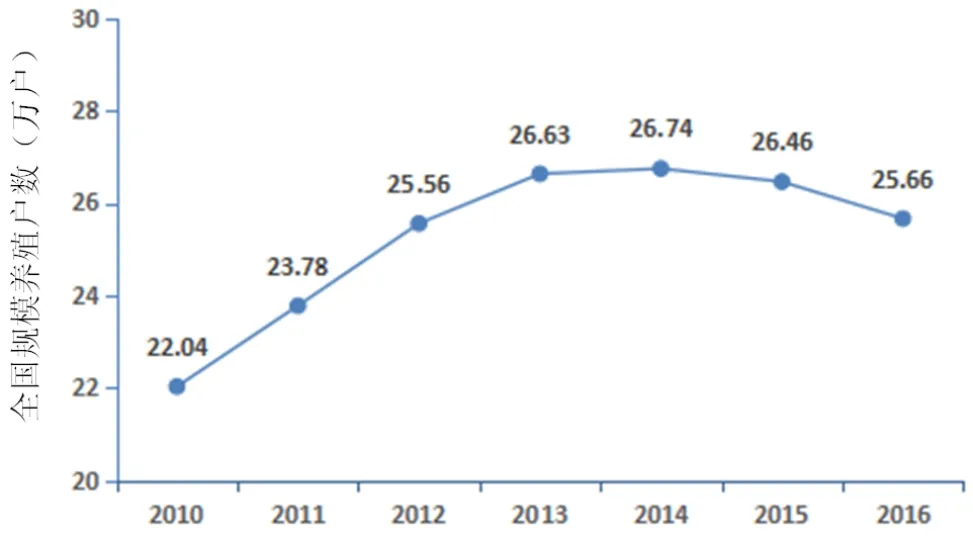

近年来,我国小型生猪养殖户大量退出,2010—2016年,我国小型生猪养殖户数量呈现持续下降的趋势,累计减少了1 916.22万户(图3)。

同时,2010—2014年出栏500头以上的生猪养殖场(户)数逐渐增加。由图4可知,规模养殖户在全国生猪养殖户的数量比重从2010年的0.36%上升至2017年的0.6%,生猪养殖规模化程度逐渐提高,我国生猪养殖规模化趋势增强,规模经济将驱动我国生猪产业的发展。

图3 2010—2016年全国小型生猪养殖户数

2.3 我国猪肉产品贸易概况

2011—2017年,我国猪肉贸易处于贸易逆差,且逆差额呈现上升趋势。2010—2017年我国猪肉产品的出口额呈现出先增长后降低的趋势,2014年我国猪肉产品出口额累计13.73亿美元。由于2015年后我国实行生猪产业发展规划,在供给侧改革的背景下,环保政策不断完善,猪肉产业“去产能”工作效果明显,使得国内猪肉产量及出口减少,2017年猪肉产品出口总额为11.59亿美元。2010—2017年我国猪肉产品出口额增长缓慢,但是猪肉产品进口增长迅速,2016年我国的猪肉产品进口额是2010年猪肉产品进口额的5.6倍,贸易逆差达到44.87亿美元;2017年猪肉的进口额是2010年进口额的4.4倍,贸易逆差达32.05亿美元(见表2)。

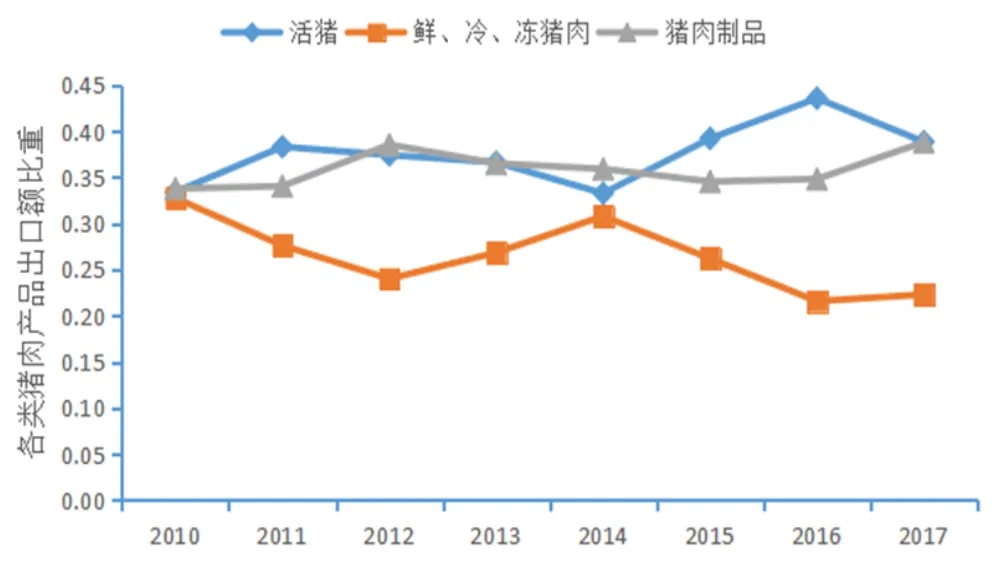

我国猪肉贸易产品主要分为活猪、鲜冷冻猪肉、猪杂碎和猪肉制品4类。我国主要出口活猪、猪肉制品和鲜冷冻猪肉,主要进口鲜冷冻猪肉和猪杂碎。2017年我国猪肉贸易出口额累计11.59亿美元,与2016年相比下降了0.19亿美元。其中,活猪出口额约占猪肉产品出口额的38.9%,鲜冷冻猪肉出口额约占22.3%,猪肉制品出口额约占38.8%,我国几乎不出口猪杂碎产品。

表2 2010—2017年我国猪肉产品进出口情况 (百万美元)

图4 2010—2016年全国规模养殖户数量

图5 2010—2017年主要猪肉产品出口额比重情况

2017年我国猪肉贸易进口额累计43.64亿美元,与2016年相比进口额下降了13亿美元,其中活猪约占猪肉产品进口额的0.47%,鲜冷冻猪肉约占50.9%,猪杂碎约占48.4%,猪肉制品约占0.22%。

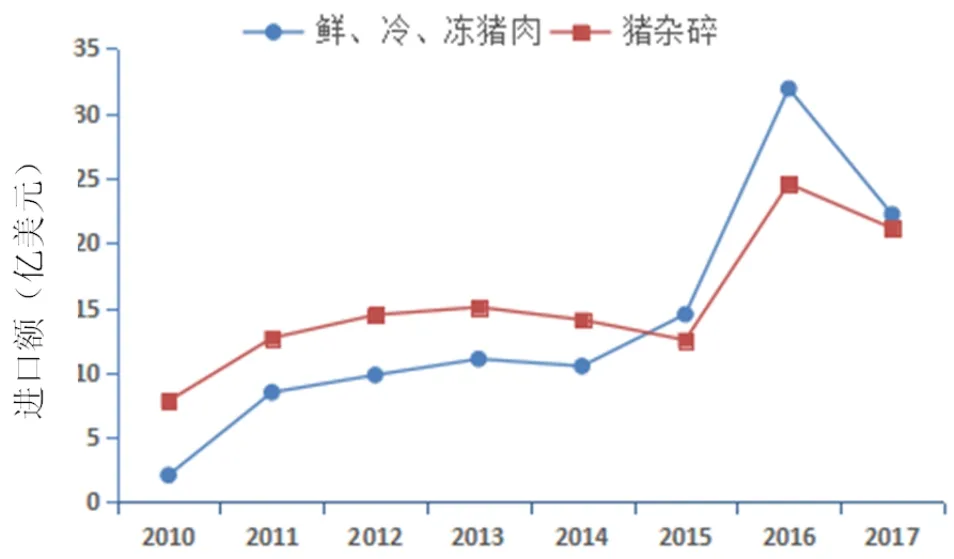

我国进口猪肉产品主要是猪杂碎和鲜、冷、冻猪肉。2017年我国共进口猪杂碎124.1万吨,进口额为21.24亿美元;同年我国进口鲜、冷、冻猪肉121.68万吨,进口额为22.2亿美元(图6)。2017年鲜冷冻猪肉占猪肉产品进口额的51%,猪杂碎占比48%,以上2种产品的进口额占我国猪肉产品总进口额的99.31%。

由于我国猪肉产品进口主要是鲜冷冻猪肉和猪杂碎,因此鲜冷冻猪肉和猪杂碎的进口额之间呈反比。2016年是我国猪肉产品进口额最多的年份,鲜冷冻猪肉进口额达到31.9亿美元,猪杂碎进口额达24.6亿美元,猪肉产品进口额累计56.6亿美元。中国是世界猪杂碎第一大进口国,2017年我国猪杂碎进口额累计21.1亿美元,进口量为123.64万吨,占世界猪杂碎进口量的43.1%。

图6 2010—2017年主要猪肉产品进口额情况

3 猪肉产业国际竞争力评价

3.1 国际市场竞争力评价

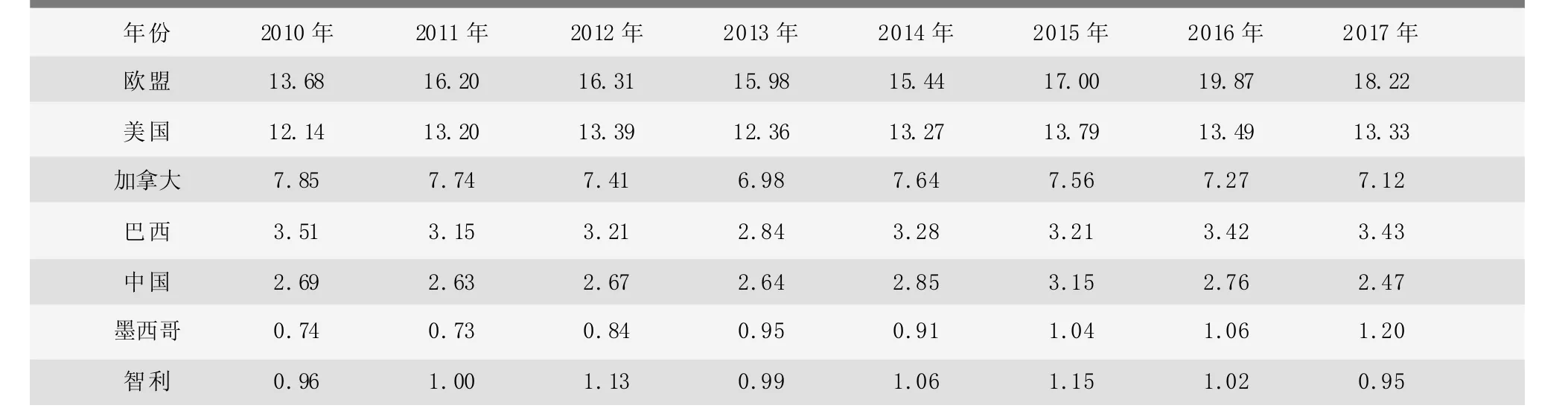

世界主要猪肉产品出口国或出口地有欧盟、美国、加拿大、巴西、中国、墨西哥和智利等,2017年欧盟、美国、加拿大、巴西、中国、墨西哥、智利的猪肉产品出口额分别为85.4亿美元、62.4亿美元、33.4亿美元、16.1亿美元、11.6亿美元、5.6亿美元和4.5亿美元。

3.1.1 国际市场占有率

国际市场占有率是指一国某类产品出口额占全世界该类产品出口总额的比重,某类产品的国际市场占有率越高,则表明该类产品的国际竞争力越强。从各国或地区猪肉产品出口额的国际市场占有率看,欧盟、美国、加拿大分列世界前三,目前我国猪肉产品的国际市场占有率低于同为发展中国家的巴西,与欧美等发达国家相比存在较大差距。例如,2017年欧盟的猪肉市场占有率有18.22%,而我国仅为2.47%(表3)。

3.1.2 贸易竞争力指数

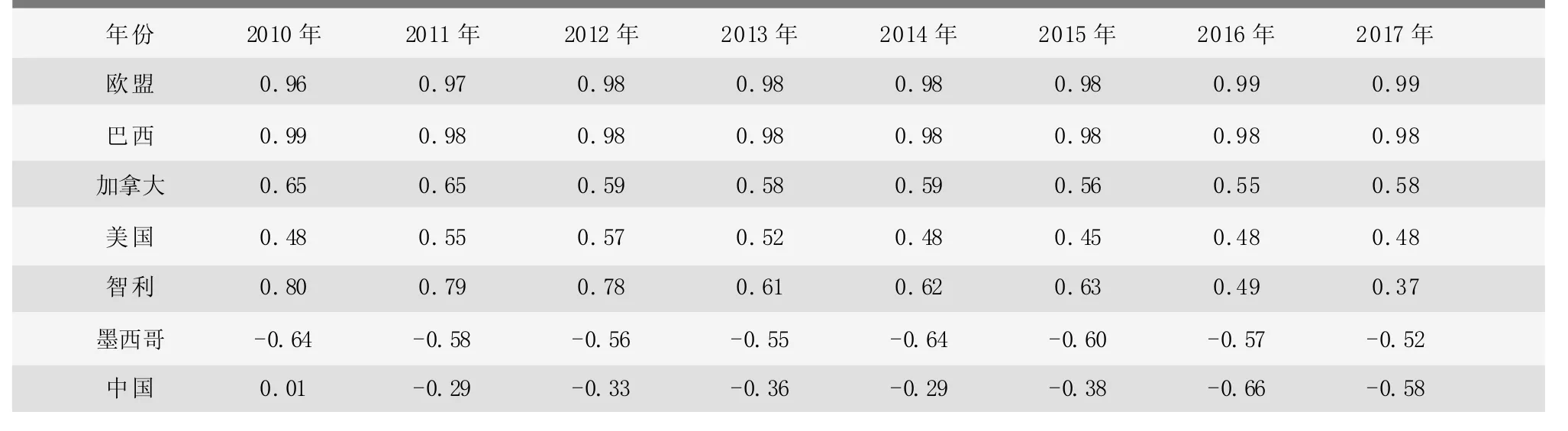

贸易竞争力指数(Trade Coefficient,TC)是指一国某产品的出口额与进口的差占该国该产品出口额与进口额之和的比重,该指数的取值范围为[-1,1],指数越大表明该国的产品国际竞争力越强。一般贸易竞争力指数大于0,表示该产业具有国际竞争优势,否则不具有国际竞争优势。自2011年起我国猪肉产品贸易竞争力指数一直为负值(见表4),这表明中国猪肉产品在国际市场上不具有竞争力。

3.1.3 显示性比较优势指数

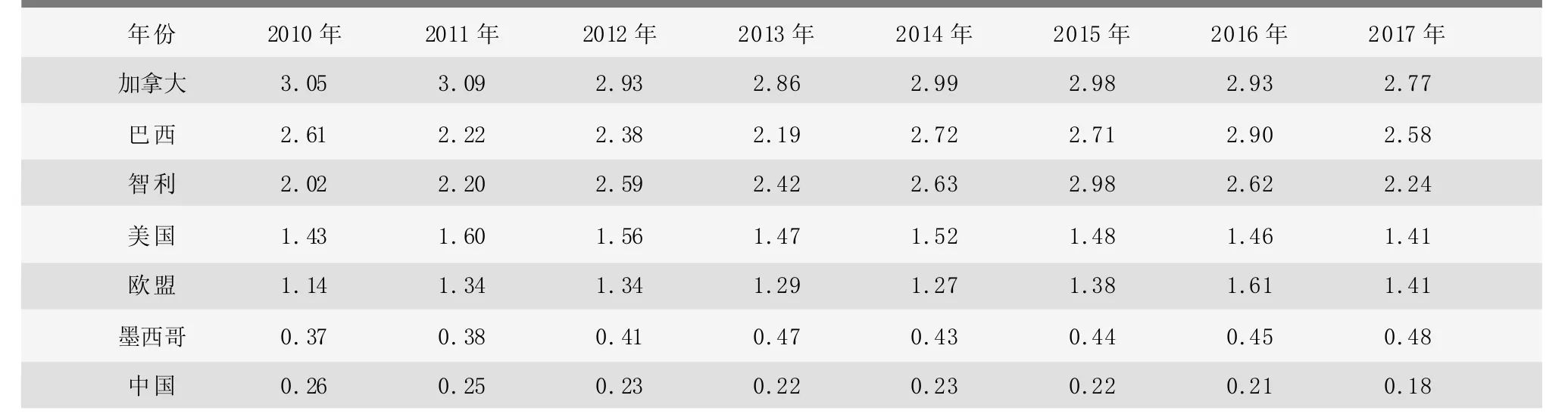

显示性比较优势指数(RCA)是指某一国家、某种产品出口额占该国出口总额的比率与世界贸易中该产品出口额占世界出口总额的比率之比,RCA指数不断增大,表明该产业的竞争优势逐渐增强,其专业化程度越高,反之表明该产业的竞争优势逐渐下降。当RCA<1时,该国产品不具有国际竞争力。与其他主要猪肉出口国家相比,我国猪肉产品的RCA指数最小,且存在逐年减少的趋势,从而表明中国猪肉产品不具有国际竞争力(表 5)。

表3 2010—2017年主要猪肉出口国家、地区市场占有率 (%)

3.2 生产竞争力评价

3.2.1 生猪出栏率

生猪出栏率是指本年度生猪出栏量与年初存栏量的比率,该指标代表着猪肉产业的养殖效率和生产力水平。出栏率越高说明该国猪肉产业的生产效率和生产力水平越高,猪肉产品的经济效益越高,猪肉产业的生产能力越强。目前我国生猪出栏率与墨西哥较为接近,生猪养殖效率和生产力水平有待提高(表6)。

表4 2010—2017年主要国家、地区猪肉产品贸易竞争力指数

表5 2010—2017年主要国家、地区猪肉产品显示性比较优势指数

3.2.2 单位存栏猪年产肉量

单位存栏猪年产肉量为一年猪肉产量与年初生猪存栏数的比值,该指标与胴体重和出栏率有关,是衡量猪场生产能力的重要指标。单位存栏猪年产肉量越大,说明猪肉产业的生产力水平越高。

表6 2010—2018年主要生猪生产国家、地区生猪出栏率 (%)

2010—2018年美国、欧盟、俄罗斯、日本、墨西哥、中国等猪肉生产国家或地区的单位存栏猪年产肉量呈现出增长的态势,其中俄罗斯增长速度最快,达21.7%,中国增长15.7%,欧盟增长8.7%;加拿大、韩国的单位存栏猪年产肉量呈现出波动下降趋势,加拿大下降5.7%;巴西单位存栏猪年产肉量呈现出“U”型走势,2011—2013年猪肉年产量不断下降,2013年触底并逐渐上升,2017年和2018年巴西单位存栏猪年产肉量比较稳定(表7)。

一般生猪存栏量直接决定猪肉产量,生猪存栏量越大,猪肉产量也越大,反之则越少。2015—2017年我国生猪存栏量持续下降,能繁母猪存栏量减少。但我国猪肉产量却呈现上升趋势,单位存栏猪年产肉量增加,规模化养殖比重的上升提高了猪肉产业的生产能力。因此,在生猪存栏量和能繁母猪存栏量下降的情况下我国猪肉产量增加,生产效率提高,我国猪肉产业的生产能力得到了一定的提升,但与其他国家猪肉生产能力相比仍存在较大的差距。

3.3 技术创新竞争力评价

研发人员数量、经费投入数额和课题研究内容等代表着产业的技术创新能力,不仅反映国家对产业技术创新的重视程度,也直接反映产业技术创新的潜力。研发人员的数量和素质代表着技术研发工作的人力资本,直接影响研发经费的使用效率,课题研究的数量反映了研发工作的积极性和成果。产业的研发人员越多,说明产业的人力资本越雄厚;研发经费投入量和课题研究越多,反映出产业技术研发资金条件较好,研发氛围和积极性越强,技术实力也越强。

由于缺少猪肉产业研发人员、经费投入和课题申报的明确数据,本文借鉴陈昌洪[5]的做法,以猪肉产量占畜牧业肉类产量的的比重为权重,并根据《中国科技统计年鉴》整理了畜牧业的相关数据,计算出了我国猪肉产业研发人员、经费投入和课题申报情况。2010—2016年,我国猪肉产业研发人员数量、经费投入和课题申报的数量均呈现出持续增长的趋势,其中2016年研发经费投入金额是2010年的2.3倍。虽然猪肉产业的研发经费投入逐年递增,政府对畜牧业的经费投入也逐年递增。从整体看,2010—2016年我国政府对农、林、牧、渔业的科研投入经费在总科研投入费用中平均占比6.69%。在农业中,畜牧业科技投资比重一直偏低,畜牧业研发经费投入在农、林、牧、渔业研发经费投入中的比重为7.84%,其中最高时为8.5%,最低的年份只有6.9%。2017年畜牧业产值占农、林、牧、渔业总产值比重为26.9%,可见对畜牧业的研发经费投入与畜牧业产值在农、林、牧、渔业总产值中的占比不符。

表7 2010—2018年主要猪肉生产国家、地区单位存栏猪年产肉量 (kg)

3.4 质量安全竞争力评价——使用兽药、饲料添加剂的限定标准

随着经济水平的提高,人们对猪肉产品的质量要求越来越高。为了保障猪肉产品的质量,各个国家对猪用兽药残留和饲料级原料中的霉菌毒素给出了具体的限定标准。兽药残留、饲料原料中霉菌毒素等影响着猪肉产品的质量,其限定标准越低,越能保证猪肉产品的质量,猪肉产品的质量安全竞争优势越强。

在农药残留限量规定方面,2014年我国开始在肉类产品中实施《食品安全国家标准食品中农药最大残留限量》 (GB 2763-2014),该标准与联合国食品法典委员会规定有所差异,我国允许食品中农药残留限量而联合国食品法典委员会绝对限制的农药仅有1种,即“六六六”;联合国食品法典委员会允许的农药残留限量而我国绝对限制的药物种类有39种。在兽药残留限量规定方面,我国规定猪肉产品中不允许有任何兽药残留,而联合国食品法典委员会允许的兽药残留限量的药物有12种,比如土霉素、螺旋霉素等。我国的药物最高残留限量标准高于联合国食品法典委员会的标准。

表8 2010—2016年猪肉产业研发人员、经费和课题申报情况

表9 中国、美国猪肉产品中兽药限量标准对比 (mg/kg)

3.5 中国猪肉产业国际竞争力综合评价

根据上述4部分竞争力指标分析,在将中国与世界上猪肉产业较强的国家或地区比较后,发现中国虽然是猪肉生产大国,但却不是猪肉生产强国,国际竞争力相对较弱。在对国际市场竞争力进行评价时,中国存在着明显不足,只能与相应的发展中国家相比较,与发达国家存在较大差距,中国生猪的国内产能与其他国家相比相对较低。中国在技术创新方面的投入与猪肉产业在国内的地位不匹配,较少的投入使产业发展相对较慢。

4 结论与建议

综上所述,我国猪肉产业竞争力较弱,与生猪生产大国地位不匹配。我国的猪肉在进口方面存在贸易逆差,说明了我国的生猪养殖成本高于欧美等发达国家。为提高我国猪肉产业国际竞争力,必须有效利用生产要素,提高猪肉产业的规模化水平,重视国内需求,提高猪肉产品的有效供给,推进猪肉产业与相关支持产业的协调发展,积极发挥政策引领作用,提高猪肉产品的自由贸易水平。

提升我国猪肉产业国际竞争力更需要从产业链角度入手,重视猪肉产业链上下游产业的平衡协调发展,积极发展饲料加工、种猪繁育、兽医保健、生猪屠宰、冷链物流等产业,保证猪肉产业链的稳定发展;积极推进生猪养殖及屠宰产业的机械化程度;积极推动猪肉期货市场和碳排放交易市场的建设,降低猪周期带来的风险。

政府相关部门要加强政策导向作用,积极引导外资投向,积极引进先进的生产技术和管理经验,充分发挥政府政策的资源配置作用。猪肉产业要坚持开放发展理念,全方面加强猪肉产业国际合作,在确保产能的基础上提高猪肉贸易自由度。我国是世界猪肉贸易大国,扩大猪肉贸易量不仅可以增加国内市场猪肉有效供应量,还可以增加消费者的福利。