寿险公司投资公司债的风险最低资本比较研究

——基于“偿二代”与市场一致性的视角

2019-07-16郑苏晋

周 桦 谷 雨 郑苏晋

一、引言

2012年年初,原保监会启动“中国风险导向偿付能力体系”(简称“偿二代”)建设工作;2015年2月,该体系全部主干技术标准共17项监管规则发布,“偿二代”进入过渡试运行期;2016年,中国保险业新监管体系“偿二代”正式实施。

“偿二代”确立了定量资本要求、定性监管要求和市场约束机制的三支柱监管体系,其中第一支柱定量资本要求为核心内容。根据我国保险业发展实际,最低资本要求的计算方式选用了较为简单的标准模型因子法与情景法,因子与不利情景参数根据我国当时经济发展水平、历史数据及未来趋势设定。

因子法与情景法相较内部模型法更易于监管实施,但因子与情景参数的准确性及调整的刚性均会影响监管效果:金融市场的环境在不断变化,保险市场的主体又存在极大差异,标准模型中固定的风险因子和压力情景参数在多大程度上可以反映市场状况?主要影响因素又有哪些?回答这些问题对于银保监会进一步完善我国偿付能力监管体系具有重要意义。

对于“偿二代”标准法中因子与不利情景参数设定问题,沈立和谢志刚(2014)[1]、王灵芝(2015)[2]、周桦和赵婉竹(2016)[3]等均有相关研究,但对于保险公司投资信用债而须计提的最低资本核算仍未有系统的定量研究,而这正是本文研究的重点:保险公司持有信用债主要面临利率风险和信用利差风险,根据“偿二代”7号文与8号文的监管要求,保险公司需要对这些风险计提最低资本。

保险公司是债券市场的重要参与者。从2008年至2016年,我国保险公司对债券的投资比例一直保持在34%以上,其中信用债中最大品种公司债在债券总投资中的比重从2008年的26.2%上升到2016年的45.1%。[注]数据来源:中国统计年鉴。公司债投资带来收益的同时也带来风险:随着我国利率市场化的推进,利率波动幅度增大,保险公司投资公司债若资产负债久期无法完全匹配将导致公司盈余波动,形成利率风险;自2014年“超日债”事件打破中国债券市场“刚性兑付”局面后,我国债券市场频频发生债券违约事件,2018年上半年,违约债券规模共计142亿元,超过2017年全年违约规模的一半,折合年度违约率约为0.53%,高于2017年违约率水平,我国债券市场信用风险日益显现。

由于保险公司持有债券规模大,持债导致的利率风险大,且债券信用风险逐步显现,保险公司投资公司债的利率风险与信用利差风险最低资本规定的科学性就极为重要。本文将以我国债券市场中公司债的数据为基础,用市场一致性方法以及“偿二代”标准法分别评估投资于公司债的风险最低资本,并进行敏感性分析,寻找影响最低资本的主要因素,并评估“偿二代”文件中相应最低资本计算方法的合理性,为银保监会进一步完善偿付能力监管规则提出相关的政策建议。

二、文献综述

(一)保险业偿付能力监管

2003年3月,《保险公司偿付能力额度及监管指标管理规定》(保监会令[2003]1号)经审议通过,标志我国保险业第一代偿付能力监管制度正式确立[注]我国保险公司偿付能力监管概念最早出现于1985年国务院《保险企业监管暂行条例》。2001年,保监会印发《保险公司最低偿付能力及监管指标管理规定(试行)》(保监发[2001]53号),成为我国第一部系统全面的偿付能力监管规定。2003年《保险公司偿付能力额度及监管指标管理规定》颁布,去掉“试行”二字,确立了我国保险业第一代偿付能力监管体系的建立,该体系到2008年6月修订为《保险公司偿付能力管理规定》(保监会令[2008]1号)。。我国“偿一代”的建立借鉴自欧盟保险业偿付能力监管体系(简称“SolvencyⅠ”),该体系源于欧盟1973年所制定的产险指令(Non-Life Directive),以及于1979年颁布的寿险指令(Life Directive)。由于Solvency Ⅰ基于规模的资本监管特点落后于保险业发展,从2001年5月开始,欧盟下属的保险委员会启动了基于风险的Solvency Ⅱ建设项目,同时,国外学者也开始了对Solvency Ⅱ的相关研究,这些研究主要包括两个方面的内容,一是在最低资本要求下进行最优资产配置的研究,二是通过市场一致性方法重新测算最低资本,以研究标准法的准确性与适用性。Pfeifer和Strassburger(2008)[4]通过研究表明:标准法在计算总风险最低资本时所使用的简单平方根公式大部分情况下会低估真实风险,要得到确切的风险聚合公式必须对市场上各项风险的分布特征与相依性进行细致考察;Van等(2010)[5]认为,Solvency Ⅱ下的产品设计与投资策略对资本要求的影响远高于Solvency Ⅰ,保险公司若要制定风险收益权衡下的最优投资策略,应使用更加复杂的多期随机模型。Gatzert和Martin(2012)[6]比较了Solvency Ⅱ框架下市场风险和信用风险最低资本在标准法和内部模型法下计算的差异,指出模型选择和参数估计对计算结果有重要影响。Braun等(2015)[7]发现Solvency Ⅱ中使用固定的压力因子会导致保险公司为避免计提过多最低资本而放弃一些低风险高收益的经济上合理的产品组合。Bølviken和Guillen(2017)[8]利用对数正态分布假设进行风险聚合,对标准法规定的风险聚合方式进行了对比研究,并提出改进意见,认为使用文中模型更能使solvency Ⅱ的监管逻辑保持一致。

由于我国保险业偿付能力监管体系对欧盟的借鉴,国内学者也在国外学者对Solvency Ⅱ研究的基础上展开了对我国保险业偿付能力资本要求的相关研究。沈立和谢志刚(2014)[1]对“偿二代”下财险准备金风险最低资本要求进行了比较测算,发现“偿二代”下资本要求与95%置信水平下的资本要求结果比较接近。周桦和张娟(2014)[9]采用Smith-Wilson利率模型,与“偿二代”规定的750天移动平均利率曲线在准备金测算方面进行对比和分析,发现750天移动平均法具有时滞性。王灵芝(2015)[2]针对分红险与万能险隐含的保证收益率和退保权价值(TVOG)的计量问题建立随机模型,计算了市场一致法下的TVOG因子,通过比较,认为标准法规定低估了市场风险。周桦和赵婉竹(2016)[3]则对“偿二代”8号文中商业银行违约风险因子设定的合理性进行了讨论,发现“偿二代”对不同类型银行交易对手的因子设定与市场数据反映的结果存在差异,应进行适当调整。

以上国内研究对“偿二代”中财险风险、利率模型选择、内嵌保证与选择权,以及交易对手违约风险的最低资本等方面进行了探讨,而本文则以信用债这一保险公司投资资产为研究对象,计算持债的信用利差风险和利率风险最低资本,并与“偿二代”结果做比较分析。

(二)信用风险模型

本文研究涉及信用利差风险,故需考察信用风险研究方法,并选择恰当方法建模。

基于早期信用风险分析中借款人名誉、资本、偿还能力、抵押物等影响信用风险的因素,Altman等(1977)[10]通过财务指标的组合构造,提出能够判断违约风险发生可能性的ZETA判别模型,在此基础上结合logit模型可进一步预测违约概率。此类方法基于历史财务数据,存在时间滞后和模型较为僵化的问题。随着随机模型在金融学中的大量引入,学者们提出了四类新的信用风险建模方法。第一类方法以破产理论为基础,运用Black-Scholes模型(Black和Scholes,1973[11])和Merton(1974)[12]的期权定价原理,利用公司的期初资产价值、波动率以及负债价值计算公司的预期破产概率。基于该理论应用最广的是KMV公司于1993年提出的KMV模型。此类模型只适用于上市公司,这导致其应用的局限性。第二类为Altman(1989)[13]借鉴死亡率建模方法来为债券违约率建模的方法,但这种方法必须建立在大量违约数据积累的基础上,这阻碍了数据尚未充分积累的新兴市场使用该类方法。第三类是Altman等(1994)[14]借助神经网络模型发现变量间隐含关系的建模方法,这类方法不再基于线性假设,违约判断的准确率得到了提升,但此类方法数据处理过程不透明,得到的影响因素缺乏经济学理论解释。第四类方法由Jonkhart(1979)[15]提出,该法基于无风险债券和风险债券的信用利差情况来得到隐含违约率,由于此种方法所需要外部数据较少,且建立的模型有经济理论含义,故得到了较为广泛的使用。本文在信用风险建模时采用的JLT模型(Jarrow等,1997[16]),即属于第四类模型,该模型利用具有马尔科夫链性质的信用等级转移概率矩阵来衡量信用风险,可用于对信用债和信用衍生品定价的研究中。

国内采用KMV模型研究信用风险度量及信用风险定价居多:蒋彧和高瑜(2015)[17]发现修正后的KMV模型可以运用于中国上市公司信用风险识别与评估;周沅帆(2009)[18]、李晟和张宇航(2016)[19]运用KMV模型分别对我国上市保险公司和商业银行的信用风险进行了分析。近年来对JLT模型的探讨和应用也开始出现:周丽莉和姜凌(2009)[20]对JLT模型建立的关键步骤——信用等级转移概率矩阵的建立和估计进行过理论梳理;贺思辉和李正宾(2017)[21]利用此模型进行了公司债价格的测算,并与实际发行价格进行了对比研究。国内学者对上市公司违约概率的研究,KMV模型使用较多,但该模型无法估计信用评级的转移概率,也就无法为信用利差定价,这使得我们无法使用该模型计算信用债信用利差风险最低资本。而JLT模型可以利用债券评级信息、市场利率债和信用债价格数据估计信用风险转移概率矩阵和违约概率矩阵,得到信用利差的期限结构,从而计算信用利差风险最低资本。

(三)利率模型与利率风险度量

对于金融产品定价与金融风险测度的研究中,往往需要对市场无风险利率进行随机建模。典型的随机利率模型有Vasicek(1977)[22]、Cox等(1985)[23]以及Hull和White(1990)[24]等模型。在我国利率市场实证研究中最常用的利率期限结构模型是Vasicek模型和CIR模型,谢赤和吴伟雄(2002)[25]使用广义矩方法,利用中国货币市场数据,分别对Vasicek和CIR模型进行了拟合,他们发现,Vasicek模型相较CIR模型能更好地拟合中国货币市场利率的变动趋势。

利用Vasicek利率模型,保险学者开展了相关研究。Martin(2013)[26]比较研究了选用Vasicek模型和CIR模型时,Solvency Ⅱ标准法计算利率风险最低资本的不同结果。赵静宇和李秀芳(2008)[27]、赵静宇等(2008)[28]通过Vasicek模型,分析了随机利率市场环境下的保险产品定价和准备金评估。邓平紧和李静(2016)[29]提出了使用嵌套随机模拟方法度量利率风险经济资本的方法,并发现模拟次数和置信水平的设定对最终得到经济资本的数值具有很大影响。郑苏晋等(2017)[30]采用Vasicek利率模型模拟国债收益率,计算并讨论了“偿二代”下利率风险最低资本计量规则设计的合理性问题。

在计算金融风险,包括利率风险时,在险价值法(Value at Risk,简称VaR)是学术研究中常用的风险测度指标。Solvency Ⅱ与“偿二代”也选择使用VaR指标度量风险并作为最低资本计算的核心方法。Jorion(1996)[31]对VaR给出的定义为:在一定置信水平下,金融资产在未来一段时间内的最大可能损失。国内关于VaR的计算方法已由宋锦智(2002)[32]进行过具体的介绍和比较。

综上,我国“偿二代”已正式实施,国外有关Solvency Ⅱ的研究值得借鉴,通过对保险偿付能力方面的文献梳理,我们发现我国保险公司投资信用债的信用利差风险与利率风险最低资本设定仍需深入研究。在进行此研究时,JLT信用风险模型与Vasicek利率模型可用于刻画市场波动,基于模型上测算的市场一致性最低资本要求可与“偿二代”标准法结果进行对比研究。

三、“偿二代”标准法

“偿二代”所需计量的量化风险最低资本涵盖了市场风险最低资本、保险风险最低资本和信用风险最低资本。本文所研究的利率风险和信用利差风险分属市场风险和信用风险大类。

(一)利率风险最低资本

利率风险是指由于无风险利率的不利变动导致公司遭受非预期损失的风险,以公允价值计量且具有明确期限的境内投资资产均需计算利率风险最低资本。人身保险公司的利率风险最低资本采用情景法计算:

MCint=Max[(AAbasic-PVbasic)

-(AAadverse-PVadverse), 0][注]具体计算方法、相关变量含义和参数取值见保监会发布的《保险公司偿付能力监管规则第7号:市场风险最低资本》。

(1)

(二)信用风险最低资本

保险公司面临的信用风险包括信用利差风险和交易对手违约风险,前者是指由于利差(资产收益率超过无风险利率的部分)的不利变动而导致保险公司遭受非预期损失的风险,后者是指交易对手不能履行或者不能按时履行其合同义务导致保险公司遭受非预期损失的风险。本文主要考虑的是以公允价值计量的债券,相对应的研究对象为信用利差风险。

信用利差风险最低资本的计算公式采用的是因子法,计算公式为:

MCsp=EX×RF[注]具体计算方法、相关变量含义和参数取值见保监会发布的《保险公司偿付能力监管规则第8号:信用风险最低资本》。

(2)

(三)总最低资本

保险公司应当按照偿付能力监管准则有关规定计量保险风险、市场风险和信用风险等量化风险最低资本,并考虑风险分散效应和特定类别保险合同的损失吸收效应,计算公式为:

(3)

四、市场一致性方法

(一)市场一致性方法

在“偿二代”标准法中,无论是利率风险还是信用利差风险,监管文件中都给出了明确的风险因子和利率评估曲线在不利情景下的变动数值,然而市场环境在不断变化,相对应的风险因子和利率不利变动也不稳定,我们假设风险因子不再是固定的数值,而是根据债券市场上实际的信用等级调整,以及债券的投资收益率波动而变化。利率曲线则使用距评估时点最近的国债收益率曲线,利用Vasicek模型进行拟合得到。为了与“偿二代”的最低资本具有可比性,市场一致性方法也选择一年的VaR方法利用蒙特卡洛模拟进行计算。另外,延续JLT模型的假设“违约过程与无风险利率r(t)的波动是相互独立的”[16]。

(二)JLT信用风险模型

1.模型介绍。

JLT模型是一个关于信用风险价差期限结构的马尔科夫模型。在这个模型中,违约时间定义在一个离散的交易环境中,假设违约过程是一个具有吸收态的马尔科夫链,即公司一旦发生违约事件,则生命周期就此结束。JLT模型通过信用等级转移概率矩阵和违约概率对风险债券进行定价。

2.信用等级转移概率矩阵。

(1)转移概率矩阵定义。定义一个有限状态空间S,S={1,2,…,k},S代表可能的信用等级,1表示最高的信用等级,k-1表示最低信用等级,最末一个状态k表示债券发生违约。这样可以定义单期的k×k转移概率矩阵:

(4)

其中,ψij(t,h)表示t时刻处于状态i,在h时刻达到状态j的转移概率。对任意i和j,ψij(t,h)≥0。在转移概率矩阵(4)中,状态k为吸收态,即一旦达到违约状态,就不能再返回到其他状态,将达到违约的时刻定义为违约时间:

τ=inf{t∈N∶x(t)=k}

(5)

其中x(t)表示风险债券在t时刻的信用等级。

基于无套利和完备市场假设,在等价鞅测度下,存在一个π使得Q与ψ等价,即qij=πiψij,πi为期初信用等级为i的风险溢价调整因子,则我们定义在风险中性概率测度Q下从时间t到t+1的转移概率矩阵为:

(6)

Q(t)表示一期转移概率矩阵,多期转移概率矩阵可以表示为:

Q(s,t)=Q(s)Q(s+1)…Q(t-1)

(7)

(8)

其中,i=1,2,…,n;j=1,2,…,n。

当存在多个时期的数据时,可以采用标准普尔所用的方法计算非条件概率[33],即对每个时期的概率进行加权平均,每期概率的权重为:

(9)

由此可计算出非条件概率为:

(10)

3.最低资本计算过程。

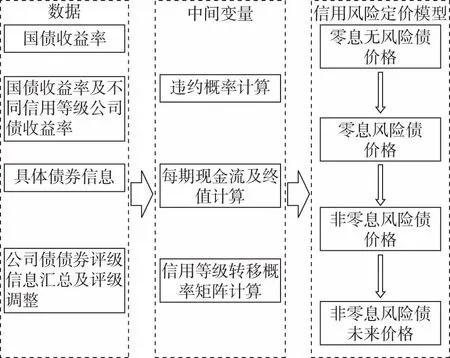

信用风险模型的整体框架流程如图1所示。信用利差风险最低资本、利率风险最低资本和总最低资本要求的具体计算过程如下:

第一步:计算零息无风险债价格。

在无套利和完备市场的假设下,定义零息债券的价格为债券在h时刻收到的支付额贴现值在风险中性概率测度Q下的期望值,即:

图1 JLT信用风险模型

(11)

第二步:计算零息风险债价格。

假设短期利率波动和信用转移过程是相互独立的,并且违约只发生在票息支付日,则信用等级x(t)=i的零息风险债券价格可以表示为:

+Ι{τ≤h}·δ))

(12)

化简后可得:

+(1-δ)·(1-qik(t,h)))

(13)

通过式(13)可反推出风险中性概率测度下的违约率,通过零息风险债券与零息无风险债券的价差求出:

(14)

第三步:计算信用等级为x(t)=i的付息风险债券价格。

(15)

其中,CF(h)表示到期日为T=max(t|CF(t)≠0)、面值为FV、息票率为C(t)的债券现金流:

(16)

第四步:计算付息风险债券的未来价格。

造成未来时刻债券价值不确定性的是信用风险和利率风险,利率风险通过影响贴现因子影响债券价值,信用风险通过影响未来时刻是否违约以及未来时刻债券等级来影响债券价值,将违约时刻记为τ,t时刻的信用评级为x(t),在没有再保险的情况下,t=1时刻,付息风险债券的市场价值为如下形式:

MVB(1)=Ι{τ>1}·(B(1)x(1)=i+CF(1))

+Ι{τ≤1}·δ·FV

(17)

总最低资本要求MC为:

(18)

除计算投资于债券的总风险资本外,还需要对利率风险和信用利差风险单独计量。若仅考虑利差风险,则不再使用Vasicek模型假设利率的随机变动,而是采用平均收益率,从而固定贴现因子p(t,h),债券价值的变动只来自于信用等级变化和违约情况,没有利率风险。

(19)

在t=1时刻,付息债券的市场价值为:

MVB(1)=B(1)+CF(1)

(20)

代入式(18)即可计算利率风险最低资本。

五、数据与实证

(一)模型参数校准

1.我国公司债信用等级转移概率矩阵的估计。

根据上文信用等级转移概率矩阵的计算方法,从Wind数据库中选取2011年到2017年间所有公司债信用评级数据以及信用评级调整数据,以此作为依据,利用公式(8)~公式(10)分别计算出各年的信用等级转移概率矩阵,然后通过加权平均,求出我国2011—2017年间公司债的一年期信用等级转移概率矩阵的估计值。结果如表1所示。

表1 2011—2017年一年期信用等级转移概率矩阵估计值

从一年期信用等级转移概率矩阵的估计结果中可见,信用等级在A+及A+以上的公司债均有可能发生信用等级的变化。以评级为AAA的公司债为例,有98.28%的概率维持在AAA等级,1.45%概率降至等级AA+,0.27%概率降至等级AA。

2.我国公司债违约概率的估计。

本文以2016年1月1日到2016年12月31日共249个交易日的数据为基础,选取1年期到10年期的国债收益率和不同信用等级的公司债收益率作为样本数据,并对这些数据进行简单平均求得它们的收益率均值,用以计算不同期限的无风险债券价格,以及不同期限不同信用等级的公司债价格,利用公式(14)对我国公司债违约率进行估计。结果见表2。

表2 债券违约概率(qik)

由表2可见各评级债券各年内的违约概率,如评级为AAA级的债券,1年内违约概率为0.010 1,2年内违约概率为0.019 3,……,10年内违约概率为0.135 7,显然债券违约率随年限增加而增加。

3. Vasicek模型参数。

本文选取2014年1月2日至2016年12月31日共750个交易日的数据作为样本,假设债券市场可以被分割为期限不同且互不相关的市场,对各个市场的收益率分别进行拟合,参照刘湘云(2008)[34]的做法,将我国不同期限的中债国债到期收益率曲线分别用Vasicek模型进行拟合,得到的参数估计如表3所示。

表3 Vasicek模型参数

4.付息风险债券的价格。

使用Vasicek模型参数估计结果,根据式(11)~式(15)可计算基于利率期限结构的无风险债券价格,再结合回收率δ的数值即可对零息风险债券价格和付息风险债价格进行求解。

本文采用穆迪公司(Moody’s)发布的1983至2016年平均回收率数据,不同类型证券的回收率δ由表4给出。

表4 各类债权资产回收率(%)

注:资料来源于Moody’s Investors Service 2016。

(二)资产假设

对保险公司资产端,本文假设公司持有9只在2015年第四季度到2016年第一季度发行的真实债券。为便于计算结果的分析,本文将9只债券发行时点假设为2015年12月31日,评估时点设定为2016年12月31日,不同期限和信用等级的债券息票率和评估时点的债券市场价值信息如表5所示。何平和金梦(2010)[35]发现债券自身的信用评级和债券发行主体的信用评级均对债券内部收益率具有解释力,其中债项评级更为显著,因此本文在债券的选择中考虑使用债项评级。由于本文所选9只债券为优先无担保债券,根据表4,可设这9只债券的回收率为37.2%。

表5 债券具体信息

(三)信用利差风险最低资本计算与比较

分别利用“偿二代”标准法和市场一致性方法计算9只债券在评估时点的信用利差风险最低资本,计算结果如表6所示。

表6 信用利差风险最低资本汇总 单位:元

① AAA级债券比AA+级债券的计算结果略高,可能是由于AAA和AA+级别的债券在两年内违约的概率均较小,因此违约风险差距不大,然而从AAA降至AA+级的收益率变动幅度超过AA+降至AA级的收益率变动幅度,因此承担了更高的利差风险。

1.结果整体对比。

图2将9只债券在两种方法下的计算结果,分别按照从小到大的顺序排序,通过对比可以发现:

图2 信用利差风险最低资本整体对比

(1)影响债券信用利差风险最低资本的主要因素有两个:信用等级与期限。但“偿二代”标准法与市场一致性方法下信用利差风险最低资本受信用等级与期限的影响结果不同。“偿二代”标准法最低资本计算结果大小排序为先按期限排列,再按信用等级排列,也即标准法计算结果对于期限变化更加敏感;而市场一致性方法计算结果显示低等级债券最低资本要求最高,其对于信用等级变化的敏感度更大。

(2)“偿二代”标准法下计算的信用利差风险最低资本大小随期限和信用等级变化的幅度远小于基于市场一致性方法计算的结果。这表明“偿二代”标准法实际上高估了短期限高等级债的最低资本要求,同时低估了长期限低等级债最低资本要求。

2.单因素分析。

(1)债券期限。整体来看,市场一致性方法的计算结果与标准法相比,其对期限变化的敏感程度更高。同一信用等级下,随着债券期限的变化,债券在两种方法下最低资本要求的变化幅度是不同的(见图3)。从绝对数额来看,AAA级债券和AA+级债券在标准法下的结果远高于市场一致性方法下的测算结果,期限越短相对差异越大,AA级债券反之;从增长速度来看,三个信用等级下市场一致性方法下的计算结果随期限的相对增长速度均高于标准法。

(2)债券信用等级。整体来看,市场一致性方法的计算结果与标准法相比,其对信用等级变化的敏感程度更高。同一期限下,随着债券信用等级的变化,债券在两种方法下最低资本要求的变化幅度是不同的(见图4)。从绝对数额上来看,所有期限都体现出了AAA和AA+在标准法下计算结果高于市场一致性下的结果,AA级债券反之;从增长速度来看,标准法计算结果随信用等级变化不明显,市场一致性方法下则变化剧烈,且随着债券期限的增长,计算结果随信用等级的变化更为剧烈。

(四)利率风险最低资本计算与比较

评估寿险公司利率风险最低资本还需对负债端进行假设。目前我国保险市场上的主流产品是年金保险和两全保险,假设保险公司经营年金保险和两全保险,且两全和年金的保额比值为5.94[注]根据2017年保险年鉴,2016年两全保险与年金保险给付金额的比值约为5.94。,具体假设的保险责任和保单信息如表7所示。

图3 不同信用等级下债券期限对最低资本的影响

图4 不同期限下债券信用等级对最低资本的影响

表7 保险责任和保单信息

假设保险公司投资资产可选择3年期和8年期AAA级公司债,并构造免疫组合,使得在评估时点的资产和负债的价值、久期均完全相等[注]久期计算结果为3.1年。。具体的组合构造情况如表8所示。

表8 资产组合构造 单位:只

对于构造资产负债组合后可得到资产和负债对应的现金流,本文假设仅考虑年度现金流,并设现金流发生在每年的12月31日,分别利用标准法下给出的情景法和式(18)~式(20)计算出利率风险最低资本。计算结果如表9所示。

整体来看,市场一致性方法的计算结果比标准法要高,这主要是由于本文在进行资产负债匹配时,所使用的贴现率是计算标准法利率风险最低资本中保监会所给出的基础利率曲线,其与市场一致性方法所使用的国债收益率曲线不同。因此该资产负债组合在市场一致性方法下仍然有久期缺口,利率风险最低资本更高。

(五)总风险最低资本和分散化效应

根据构造的资产负债组合,最终可以计算出总风险最低资本和分散化效应,计算结果如表10所示。

表9 利率风险最低资本对比 单位:元

① 最低资本占比=最低资本/基础情景资产现值。

表10 最低资本和分散化效应汇总 单位:元

② 分散化效应=(利率风险最低资本+信用利差风险最低资本-总风险最低资本)/总风险最低资本。

整体来看,总风险最低资本和分散化效应相差不大,但是最低资本的组成有很大差距,标准法的最低资本主要由信用利差风险最低资本组成,而市场一致性方法的最低资本主要由利率风险最低资本组成。

六、结论及政策建议

自2016年“偿二代”监管准则正式实施以来,对“偿二代”监管规定与监管效果的评价研究日益增多,其中基于市场一致性度量的评价方法是极为重要的一类。本文针对保险公司持有信用债的信用利差与利率风险,基于JLT信用风险模型与Vasicek利率模型对我国债券市场历史数据的拟合,通过对比“偿二代”标准法和市场一致性方法下最低资本的计算结果发现:

首先,两种方法下的信用利差风险最低资本计算结果存在差异,市场一致性方法下的结果对于债券的期限长度和信用等级的变化均更加敏感。

其次,期限短、信用等级高的债券在市场一致性方法下的计算结果低于标准法,而期限长、信用等级低的债券在市场一致性方法下的计算结果高于标准法。这表明,“偿二代”标准法低估了期限长的高风险债券、高估了期限短的低风险债券的信用利差风险最低资本要求。

最后,根据标准法下的利率期限结构假设所构造的免疫组合在市场一致性方法下并不适用,使用标准法下的假设进行资产负债匹配不能全面应对市场的利率风险。

根据本文的结论,我们给出如下政策建议:

第一,调整标准法因子,凸显风险差异。“偿二代”标准法对债券期限和信用等级不敏感,对风险较低的债券要求了相较于其潜在信用风险更高的资本要求,而对于风险较高的债券却没有达到其真实市场信用风险的资本要求。这可能会导致保险公司更倾向于配置高风险债券组合,从而形成监管政策导向的不利偏移。在“偿二代”二期工程中可对信用风险最低资本要求中关于期限和信用等级的基础因子规定进行修正,为保险公司的资产配置发挥正确的引导作用。

第二,调整压力情景参数,加强资产负债匹配。根据本文计算结果,保险公司即使按照现有监管规则中规定的资产、负债评估收益率曲线构造资产负债完全匹配的产品组合和投资组合,在市场环境下仍然会面临利率风险,银保监会应进一步探索利率风险的基础情景和不利情景的曲线生成技术和压力情景参数的设定,为保险公司的资产负债管理提供正确指引。

第三,增加特征因子,精细最低资本计算。目前,信用利差风险最低资本的风险因子仅与久期和信用等级有关,然而不同种类和特点的信用债差异很大,“偿二代”二期工程也已提出要加入特征性调控因子以细化信用风险最低资本的计算。增加特征因子后,能够进一步区分不同债券的风险程度,从而引导保险公司为投资债券计提与其潜在风险相适应的最低资本。