智能投顾:归于沉寂还是爆发前夜?

2019-07-15马永谙张建锋

马永谙 张建锋

智能投顾行业自2008年诞生以来,已经过去了11年。

就目前来看,海外的智能投顾行业已不再是一个独立的行业,或者说,从来没有过这样一个独立的行业。我们能看到的,是传统财富管理行业的快速智能投顾化。

相比较而言,国内由于传统买方投顾业务的不成熟,智能投顾的发展更曲折、也更复杂一些。

一、海外智能投顾的发展趋势——没有独立的智能投顾行业,只有传统财富管理行业的快速智能投顾化

1.国外智能投顾行业发展现状

(1)美国智能投顾行业

美国智能投顾行业的发展分为三个阶段:

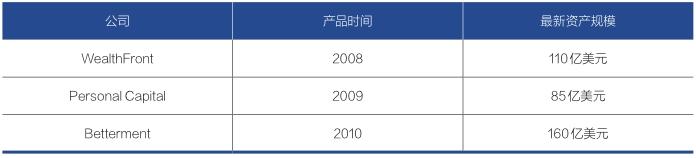

第一阶段,2008年开始,以wealthfront、betterment等创新型技术公司为发端,开创了智能投顾业务领域。技术创新型公司规模小、灵活度高、技术敏感度强,在智能投顾业务发展成熟的早期,对业务模式、技术手段应用等进行了大量探索,推动了行业的成熟。

第二阶段,2015年开始,传统财富管理机构大规模进入智能投顾领域,以智能投顾技术对传统投顾业务进行大规模改造。这标志着行业对是否应该发展智能投顾业务的观望和争论结束了,智能投顾甚至不再是一个独立的行业,而成为财富管理业务的一个主要发展方向。

表1:技术创新型智能投顾公司规模

表2:传统财富管理机构规模

第三阶段,以2016年3月美国金融业监管局(FINRA)发布《Reporton Digital Investment Advice》报告(非监管法规),以及2016年4月美国劳工局(DOL)的退休账户管理新规中对“受托人诚信义务规则”(Fiduciary Rule)的修订(要求投资顾问要把投资者利益置于自身利益之前,从而限制了传统投顾收取高额投顾费,以及以高频交易获取高额佣金等行为)为标志,智能投顾行业进入高速发展期。

根据Statista在2019年2月发布的美国智能投顾市场报告,美国智能投顾管理的资产在2019年将达到7497.03亿美元。

预计2019年-2023年管理资产的复合增长率为18.7%,到2023年总金额为14862.57亿美元。美国市场智能投顾的用户数量和渗透率也将持续增长,预计到2023年,用户数量将达到1378.21万,渗透率达到4.1%。

(2)欧洲智能投顾行业

欧洲的智能投顾企业,目前仍然以独立创新型公司为主。

根据统计,全欧洲目前从事智能投顾业务的公司有64家,其中英国13家,德国23家,法国4家,瑞士4家。

传统金融企业中开始大规模进入智能投顾领域的主要是德意志银行。

2.海外传统投顾不“传统”,是传统财富管理机构能快速智能化的基础

(1)传统的财富管理机构早已经实现后端的机器辅助+前端的人的“嘴”

相比较于早期的以销售和品牌为依托的财富管理公司,目前意义上的所谓传统投顾公司,其历史也都不算特别长。以美国为例,目前以面向个人家庭和中小机构为主的财富管理机构,大多都产生于上世纪80年代之后。如其中较为知名的美林证券(90年代通过一系列并购世界影响力逐渐扩大)、贝莱德(创立于1988年)。

时间上的“巧合”,有一个历史背景:美国在上世纪80年代早期到中期经历了两个转变。

首先,基于利率的债券型理财(偏固定收益)随着基准利率的下滑而渐趋没落,美国联邦基金目标利率从上世纪80年代初的10%左右回落到80年代中期的6%左右,虽然80年代末利率一度上涨回升,但之后还是难改下滑趋势,到了90年代进一步下滑到3%。

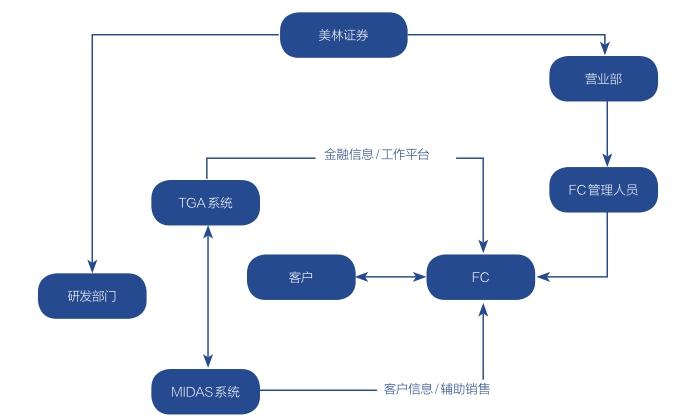

图1:美林证券业务支撑系统

其次,基于权益等浮动收益类资产的理财模式的大规模兴起,美国共同基金的资产规模从80年代初的1300亿美元迅速发展到80年代末的将近1万亿美元。这个变化,正如今天在中国的财富管理上正在发生的一样。

固定收益理财的商业模式更接近于传统销售行业,广告、销售技能是关键,因为后端交付的东西是确定的,不存在过多的管理技术。而浮动收益率型理财更近似于医院,要望闻问切,要跟踪,要调整。

这对于只重视前端的销售型理财机构就成为巨大的挑战。应运而生的理财机构,则普遍转向中台优先的策略,受惠于当时快速成长的IT技术,大部分机构都将决策及服务相关的支持IT系统作为重要的抓手。

以传统投顾的标杆性公司美林证券为例。

其两个IT后台系统是其财务管理业务的支柱。为寻找目标客户,以及向客户提供更好的服务,销售适当的产品, FC首先分析客户的各项基本信息,将客户需求具体化,这需要借助于MIDAS系统;在计算客户的具体投资组合,以及生成财务计划书方面,FC需要借助TGA系统。正是在这两个强有力的系统的支持下,美林的财富管理业务才能够持续、稳定、健康地发展。