租赁行业需回归资产管理本源

2019-07-15胡永强史燕平

胡永强 史燕平

随着金融监管加强,“去杠杆”的政策效果切实显现,国内企业特别是民营企业的偿债风险显著上升。在这样的大环境中,以租赁形式实现“融资”本质的业务模式备受冲击。对发生风险企业分析,绝大多数或属于所在细分行业下行、企业经营状况较差,或属于企业在前期“宽信用”时过度举债。因此,在既有的信用套利模式下,实际上是真贷款假租赁,加强风险控制主要在于对行业和企业的判断。

另一方面,航空租赁等真正的租赁业务受“去杠杆”的影响很小。真正的租赁业务是以租赁物为业务内核,以租赁物取回作为风险控制的主要抓手,在风险管理方面具有天然优势。而信用套利模式实际上是一种承担比银行更高风险的信用套利行为,要做到主动管理风险,其业务模式需向真正的租赁业务转型,核心是提升资产管理能力。

上市公司现违约潮 租赁公司集体“触雷”

“三去一降一补”中的“去杠杆”已实行数年,但近两年与往年大有不同,往年侧重在需求端要求企业主动去杠杆,近两年则是通过金融监管层层加码,从供给端要求各类金融机构对企业去杠杆。

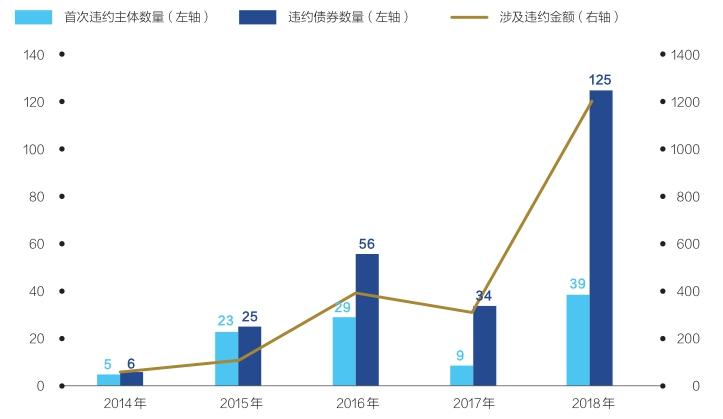

严令之下,以银行为主的金融体系执行到位,形成“宽资金、紧信用”的局面,企业风险暴露。信用债市场公开数据表明,违约企业数量和违约金额都明显增加。2018年以来发生债务违约的企业不但多于2017年,而且“爆雷”速度较2016年的违约潮更甚。

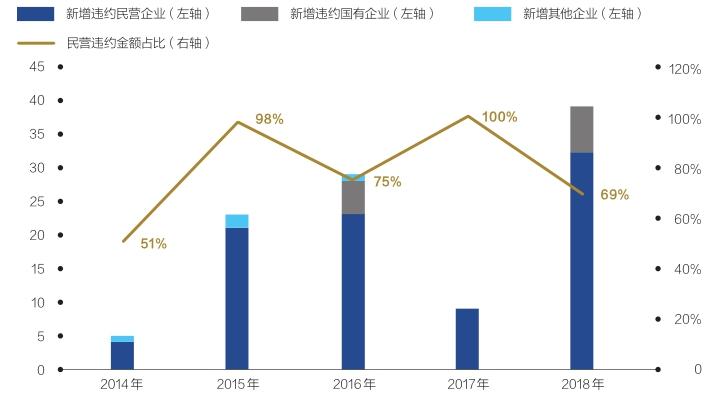

信用债属于公开市场融资,一旦违约,影响恶劣,所以企业对信用债的偿还顺序一般优于银行和租赁公司,信用债违约往往意味着企业已穷途末路。违约中,民营企业占据多数。2018年企业风险暴露的另外一个特点是上市公司不再安全,信用债市场中,在2018年之前,违约上市公司一般为1家-2家,2018年则直接升至15家之多。

在上市公司“爆雷”之际,融资租赁公司亦集体“触雷”。典型的例子是永泰能源,该公司700多亿元负债中超过70亿元是通过融资租赁形式取得,涉及22家租赁公司,包括8家金融租赁公司和14家融资租赁公司,合计44笔应付融资租赁款,范围不可谓不广。

除此之外,凱迪生态违约,涉及9家租赁公司,如太平石化金租、华运金租、中民国际租赁等。

个中原因是民营企业融资难、成本高,即便对于获得AA+这样较高评级的永泰能源也仅仅是程度上的差异。租赁公司要求的收益普遍高于银行,对应了高于银行的风险容忍度,其目标客户群天然与之匹配重合。

图1:信用债违约明显增加

图2:信用债违约主要集中在民营企业

另一方面,从信用风险的传导来看,企业对租赁公司的违约先于银行,因为很多租赁公司并未纳入人行征信系统。

再者,租赁公司全国范围开展业务,与银行各分行的属地经营不可同日而语,租后管理、保全清收也明显弱于银行。这同时也意味着客户一旦违约,租赁公司往往面对更加不利的境地。

甄选朝阳行业 防范过度负债风险

从强化增量资产风险控制的角度,未来租赁公司要顺应趋势,甄选行业、设定标准,远离负债过度企业。

总体而言,企业的信用风险和经营风险或将继续上升,但行业差别明显。例如,一些传统的周期性行业在去过剩产能的过程中,其中尚未形成规模经济的企业、在上下游产业链中话语权较低的企业、环保或安全生产方面薄弱的企业都意味着风险。而对于技术含量较高的高端装备制造,或者如交通运输、电子、通信等与下游消费密切相关的行业,周期性弱,景气度较高。这些行业或掌握核心科技,或得到国家政策的大力支持,或市场需求平稳旺盛,租赁公司严格把握相应的准入标准,在这些领域的信用风险控制较为有效。

从企业的维度分析,主业经营不力、自身造血能力不足的企业风险较高。这类企业在报表上的直观表现是净经营现金流长期为负且无改善迹象。当然,财务报表舞弊层出不穷,抛开财报看企业,通过审视细分行业的发展趋势以及企业在行业中的地位也可对企业的经营状况形成基本判断。

另一类风险较高的企业是前期在信用宽松环境下盲目多元化经营的企业,一般存在过度负债和对外并购的现象,这类企业在当前信用收紧的情况下,如不能快速低成本地将前期多元化经营的资产出售以回流现金,出现流动性风险继而违约的可能性很大。对此,租赁公司应设定准入标准,远离该类高负债企业,如已介入,也应争取增加抵质押品等风险缓存措施,并逐步压降该类资产。

其他风险管控措施还包括以下方面,一是加强风险控制的过程管理,重新梳理优化尽职调查、授信评审、业务放款、租后管理流程,通过流程细化提高管理能力,通过加强业务的内部控制降低风险;二是利用物联网手段实现对租赁物的全天实时跟踪监控、远程停机操作等,这在车辆租赁业务中已较为普遍使用;三是优化客户经理、风险经理、评审经理、资产管理人员考核机制,以此强化全员风险管理,充分调动风险管理积极性。

信用套利模式难维持 回归租赁业务实质

信用套利模式是租赁公司从银行融资,再以租赁的形式向企业放款。租赁公司赚取的利差就是接受更高风险的风险溢价。在宽信用的环境下,企业的风险不容易暴露,租赁公司可以凭借信用套利模式得以发展。但在“去杠杆”、紧信用的环境下,风险频出,加之高风险高收益的资产出现不良的概率更大,信用套利模式难以维持。

回归租赁业务实质,在风险控制环节,租赁公司相对于银行具有天然的独特优势。租赁公司享有对租赁物的所有权,较之银行的抵质押有利。租赁物不参加承租人破产清算,在承租人违约时,租赁公司可以取回租赁物或直接处置租赁物。在信用套利模式中,租赁物如管网等在事实上往往不能取回,取回不经济,或虽可取回但难以低成本处置。真正的租赁业务中,如航空租赁、航运租赁,租赁公司可取回飞机、船舶再租予他人或直接处置租赁物受偿。

因此,做好主动风险管理,回归租赁本质,是要对有成熟二手市场且价值相对稳定的租赁物,增加资产配置。同时,要通过对资产进行分类分级的区别管理、加强租赁物变现渠道建设等强化租赁公司风险管理能力,如与供应商加强合作,或要求其提供回购担保,提高租赁物处置效率,降低租赁物处置成本。

回归租赁本质也与国务院金融稳定发展委员会“在流动性总量保持合理充裕的条件下,打通货币政策传导机制,提高服务实体经济能力和水平”的要求一致。真正的租賃业务有利于解决“宽资金、紧信用”的问题,租赁公司凭借自身较好的信用获取银行体系的“宽资金”输入,依靠对于租赁物的资产管理能力做好风险控制,为企业提供融资,实现“宽信用”输出。

其关键在于真正的租赁业务具有天然的抗风险能力,方可形成对企业的授信,这与银行“嫌贫爱富”不同。这也是“完善大中小金融机构健康发展格局”的题中之义,回归租赁本源的租赁公司可以在这个格局中找到自己的位置,发挥重要作用。

从长期看,回归租赁本质要求租赁公司以专业化作为发展方向。租赁跨界金融与产业,最重要的是资产管理的专业化。专业化的资产管理贯穿租赁资产建造、采购、租赁、使用、管理、处置等全流程,能够大大提升租赁公司的风险控制能力。就融资租赁而言,应对租赁物本身以及租赁物所在细分行业深入了解,方能判断承租人的融资成数是否合理,租赁物价格走势及处置渠道是否可控等。

就经营租赁而言,从建造阶段的设计选型、设备采购、监造管理、融资顾问,到运营阶段的维护改装、价值评估、报关保险、租约匹配,乃至处置阶段的二手交易、残值回收等均需要专业的资产管理支撑。更重要的是,经营租赁风险控制或资产管理的重点在于投资决策和退出决策。与融资租赁业务仅承担承租人信用风险不同,经营租赁业务还承担了租赁物资产的市场风险,因此,经营租赁业务属于投资业务,而不仅仅是授信业务。

投资决策就是要以投资的眼光做好资产管理,投资决策中要重视行业专家的意见,重视租期末残值的估值,其重点是租赁物本身价值走势判断。退出决策主要针对存量资产处置,要不要处置?什么价位处置?往往要求设置止盈点或止损点等。这些都要以专业的资产管理团队为依托,要求建立与经营租赁相适应的人员队伍,引入更多具有多年行业经验的专业化技术人员。

(作者胡永强为对外经济贸易大学金融学博士、律师、注册会计师,史燕平为对外经济贸易大学博士生导师;编辑:张建锋)