地方政府债务可持续性及规模风险度量

2019-07-11范仕程陈冬

范仕程 陈冬

摘要:本文分地方性政府债务在置换债券推行之前的可持续性以及预计置换债券结束之后的规模风险两个角度讨论了地方性政府债务的风险状况。第一部分构建并证明了政府债务可持续性的约束条件,并对各省份的数据进行回归分析,对之前地方性政府债务的可持续状况作出客观评价;第二部分构建KMV模型,估计2018年度的地方性政府财政收入的相关数据,并得出发债规模与违约概率得相关性,估算了2018年度置换债券完成之后的地方政府债券违约风险。

关键词:债券置换 地方性政府债务 可持续性 规模风险

一、引言及文献综述

2015年颁布的《预算法》允许我国地方政府发行债券,标志着我国地方政府债务进入了一个新的阶段。近年来,我国政府债务规模迅速增长,尤其是作为政府债务大头的地方债规模急剧扩张,引发了政府与社会各界关于政府债务可持续性发展的广泛讨论。而另一方面随着2018年即将完成的地方性政府债务置换债券的工作,新一轮的债券规模风险也随之而来。因此,深入剖析地方政府债务的可持续性发展限制条件,以及如何衡量今后地方政府发债的规模风险,已经成为当前的重要课题。

随着2015年新预算法的实施,地方性政府债券以地方政府为主体,以地方财政收入为担保,一方面拥有着最高的信用评级,但另一方面地方债的违约风险不容忽视国内的部分人员针对测算地方政府债券的违约风险以及债券发行的规模进行了许多研究。马德功、马敏捷(2015)通过债务转移这一视角,构建KMV模型测算了四川省的债券违约风险。刘亚(2015)则利用奈特不确定性因素期权定价理论的思想,对地方政府债券的违约风险进行的测算。

本文采用的原始数据均来源于wind以及财政部官网,都是按照统计时期现价进行测算,使用前并未进行任何处理。

二、2015年之前地方性政府债务的可持续性测算

(一)地方性政府债务的增长率理论约束

政府债务具有可持续性要求,政府能够在未来如期偿还债务,而不发生债务违约事件。只有政府的财力能够支付未来年度政府债务的本金和利息,政府债务才满足安全、效率和可持续性的特点。

政府债务必须具有足够的偿债能力。换句话说,考虑政府债务负担和赤字水平,当赤字水平满足净现值预算约束时,此时的债务是可控的,而不满足净现值预算约束的永久性债务是不可持续的。

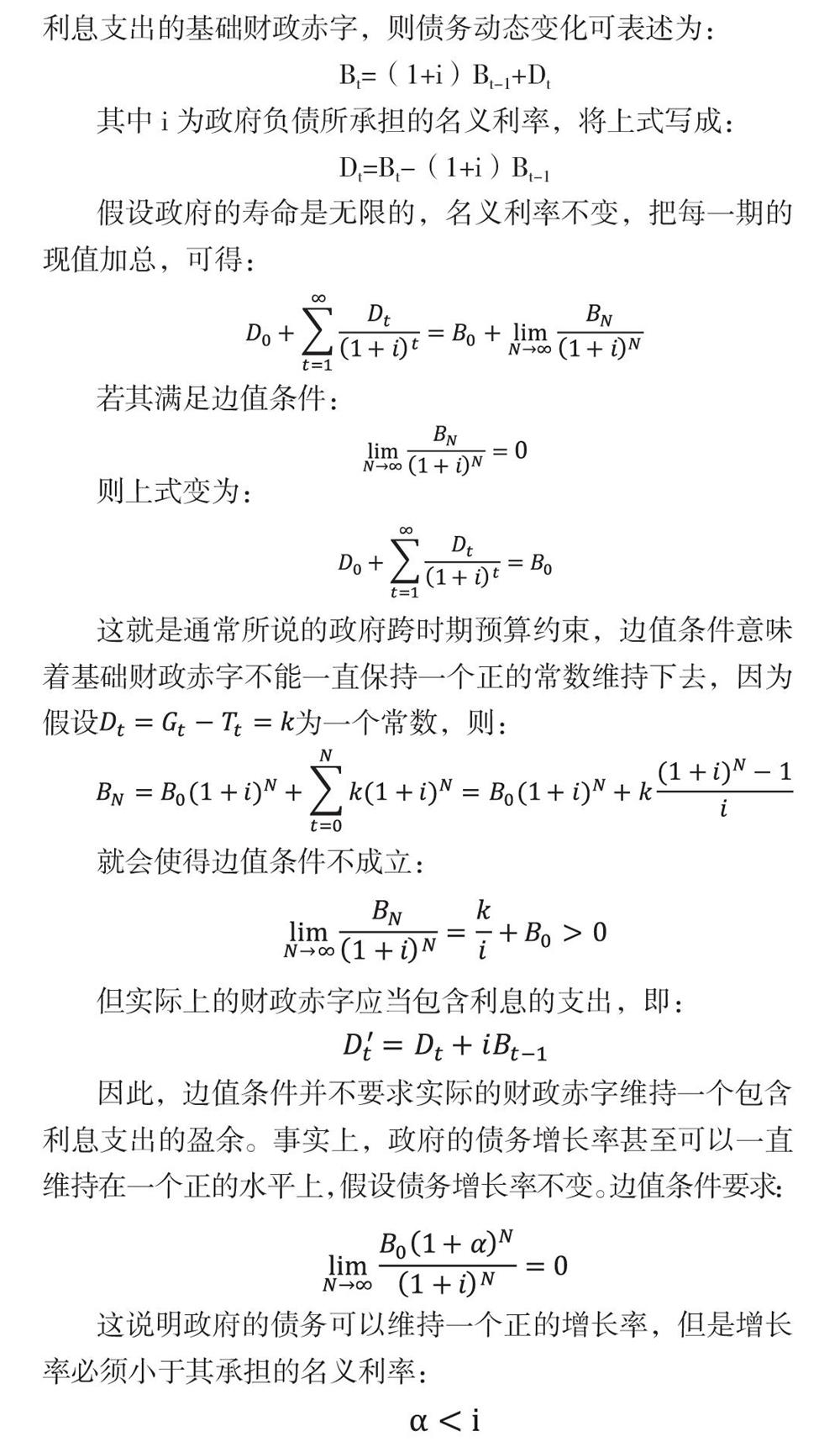

设Bt为政府t时期的债务余额,Dt为政府t时期的不含利息支出的基础财政赤字,则债务动态变化可表述为:

Bt=(1+i)Bt-1+Dt

其中i为政府负债所承担的名义利率,将上式写成:

Dt=Bt-(1+i)Bt-1

假设政府的寿命是无限的,名义利率不变,把每一期的现值加总,可得:

若其满足边值条件:

则上式变为:

这就是通常所说的政府跨時期预算约束,边值条件意味着基础财政赤字不能一直保持一个正的常数维持下去,因为假设为一个常数,则:

就会使得边值条件不成立:

但实际上的财政赤字应当包含利息的支出,即:

因此,边值条件并不要求实际的财政赤字维持一个包含利息支出的盈余。事实上,政府的债务增长率甚至可以一直维持在一个正的水平上,假设债务增长率不变。边值条件要求:

这说明政府的债务可以维持一个正的增长率,但是增长率必须小于其承担的名义利率:

(二)数据选取及计算

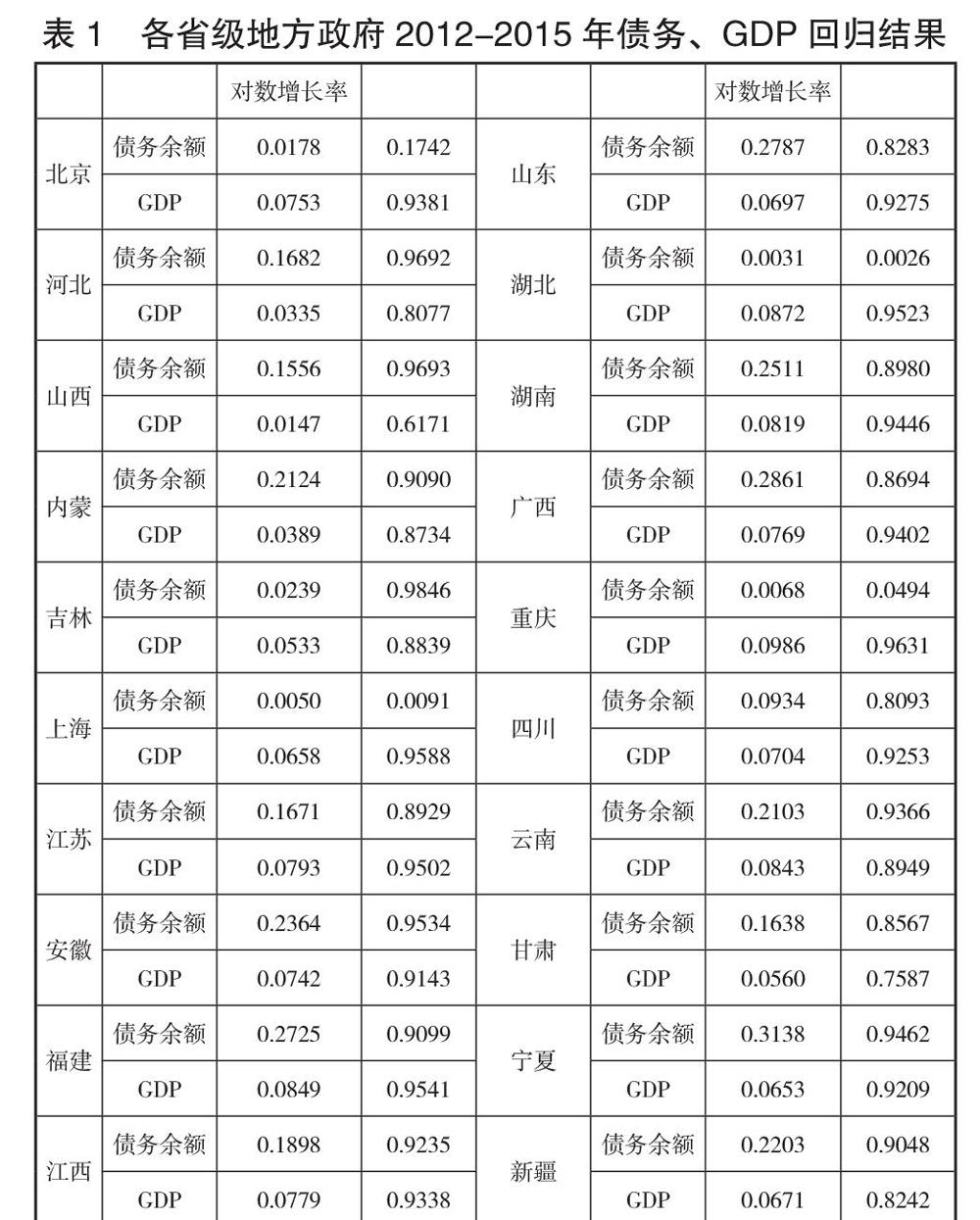

我们搜集了省级地方政府每一年的GDP,以及具有偿还责任债务的余额,数据选取时间为新预算法之前的2012-2015年。

由于对数的导数可以比较良好的拟合时期内的增长率,因此通过对数函数模型

将搜集的数据做对数线性回归,测算出两段时期内省级地方政府的名义GDP增长率n以及债务的增长率α,并利用R2检验其可靠性。

同样的,利用省级地方政府债务余额和名义GDP的比值,得出每一年限的债务负担率bt,并根据对数函数模型测算债务负担率的增长率m。

综上,各省份观测期间的回归结果如上,表示回归结果的可靠性,其数值越接近1越可靠。不难看出,我国除少数省份外,绝大部分的地方政府债务的对数增长率α都在15%到25%的水平上,按照经验一般认为我国地方政府债务承担的名义利率大概在10%的水平上①,但是更精确的来说,通过对地方政府融资渠道的详细统计,包括银行贷款、单位和个人借款、BT、债券:地方债、债券:企业债、债券:中期票据、债券:短期融资券、应托未付款项、信托融资、垫资与延期付款、金融机构融资、国债与外债等、融资租赁、集资15种渠道,我国的地方政府债务承担的成本约在8.55%的水平。但是不管采取哪一个数据,都能看出,我国地方性政府债务的增长率过高,说明我国地方性政府的债务存在比较大的风险,未来远期的偿债能力不足。

综上,在2015年新预算法实施之前,我国地方性政府债务存在相当程度的风险隐患。而造成这种隐患的一项重要原因就是地方性政府的融资渠道受限,承担的融资成本过高。而地方政府债券的平均融资成本经统计在4.25%的水平,在地方政府的所有融资渠道当中是最低的,因此推行地方政府债券置换是必要且必须的。根据财政部的要求,2018年是地方政府债券置换的最后一年,随着地方政府债务成本的显著降低,可持续性风险的缓解是可以预见的。但是,我们仍然要关注的是地方性政府债券规模带来的违约风险,本文下面就针对债券规模的风险建立KMV模型进行测算。

三、建立KMV模型测算我国地方性政府债券规模风险

(一)KMV模型理论基础

在测算地方政府债券的规模风险时,地方政府债券的发行人也就是地方政府,将地方的税收权作为担保向债券的认购者筹集资金。当地方政府债券到期后,若税收权的价值即地方政府的财政收入规模大于地方债规模,发行人将愿意兑付债券,不会发生地方债的违约;而假若相反,那么地方政府债券就存在违约的风险。

(二)模型的建立

根据上述理论,建立地方政府债券的规模风险模型。

首先假设地方政府财政收入服从随机过程:

其中,Wt表示地方政府t时期的财政收入规模,Zt为服从标准正态分布N(0,1)的随机变量。地方政府债券到期时间为T,若财政收入规模小于发行的债券规模总额Kt时,地方政府就出现了理论上的债券违约,令违约概率为P:

由正态分布的定义,可化为

其中,DD表示违约距离。

在上述模型假设中,上市公司的股权价值低于债券规模的情况下就会发生债券违约。但由于地方政府的财政收入不可能全部用于偿还债务,因此我们进一步的假设当地方政府的财政收入规模的一半小于债券规模总额Kt时,就会存在违约风险。

其中,E(Wt)表示地方政府预期财政收入,σ表示其波动率。

本文选取全国地方性政府的数据,测算2018年预期的地方政府财政收入规模和波动率。

第一,地方政府预期财政收入E(Wt)的测算。

一个地方政府的财政收入依赖于该地方的GDP、全部存贷款余额等宏观经济数据,本文选取了1978年至2017年的地方性政府财政收入与全国GDP以及存款总额之间的相关性进行回归分析,由此测算出2018年地方性政府的财政收入数值。

回归模型中,地方性政府的财政收入规模为被解释变量,GDP以及存款总额为解释变量:

其中,Yt表示t时期地方性政府财政收入;

X1t表示t时期GDP;

X2t表示t时期存款总额;

βj为待估计参数,j=0,1,2;

ut为干扰项;

显著性水平α=0.05。

经估计参数以及检验之后,参数的Prob值处在显著性水平以内,检验通过。最终拟合的回归方程为:

根据第十三届全国人民代表大会第一次会议当中国务院总理李克强在作政府工作报告时明确的2018年国内生产总值增长6.5%左右的预期目标,将6.5%的增长作为2018年的GDP预测值;对1978~2017年的存款总额进行对数线性拟合,得出平均增长率为e0.194-1=0.214,且R2 = 0.9908,数值可靠性比较高,因此本文选取21.4%作为合意的增长率来预测2018年的存款总额。

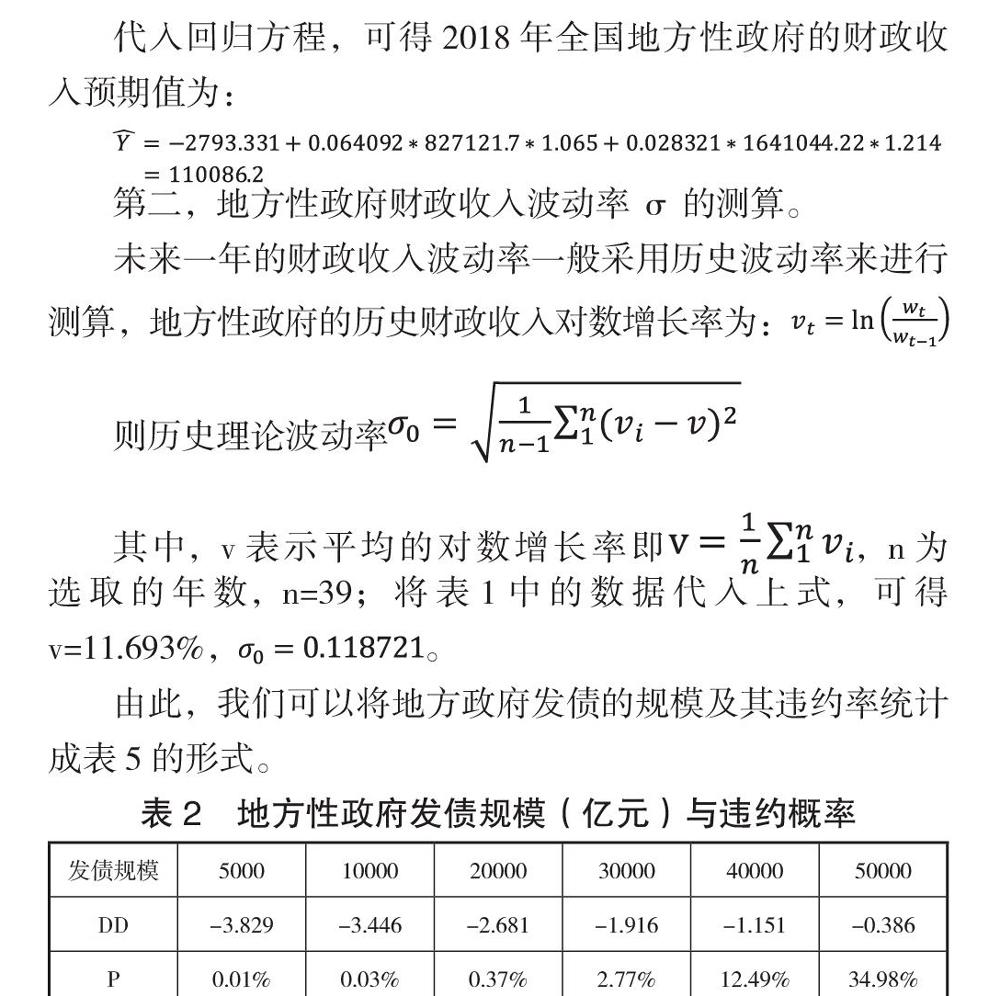

代入回归方程,可得2018年全国地方性政府的财政收入预期值为:

第二,地方性政府财政收入波动率σ的测算。

未来一年的财政收入波动率一般采用历史波动率来进行测算,地方性政府的历史财政收入对数增长率为:

则历史理论波动率

其中,v表示平均的对数增长率即,n为选取的年数,n=39;将表1中的数据代入上式,可得v=11.693%,。

由此,我们可以将地方政府发债的规模及其违约率统计成表5的形式。

(三)模型结论

按照财政部关于地方性政府债券三年置换期限的规定,2018年是债务存量置换结束的年份。截至2018年五月,尚有一万亿的非债券形式地方性政府债务存量。根据表3的数据,按照当前的地方性政府债务余额,届时地方政府债券的存量将会到达16.6万亿的规模。另一方面,根据财政部的官方数据,2017年我国地方政府的债券发行总量为43581亿元,而2017年是置换债券发行比例最高的一年,2018年截至5月的地方政府債券发行量为8766亿元,因此我们可以粗略的估计2018年度地方政府置换债券的发行规模在两万亿左右(暂未将财政部要求的新增债务限额2.18万亿元计算在内②)。

通过表2不难看出,随着地方性政府发债规模的增加,地方债券的违约概率呈显著的增加趋势,由此可以得出,地方性政府债券的违约风险与发债规模有着很强的相关性。按照两万亿的置换债券发行量来看,我国地方性政府的发债规模导致的违约概率为0.37%,处在非常安全的水平上;但是若考虑额外的新增债券,我国2018年度的地方债发行量将可能达到四万亿的水平,而由此造成的违约概率高达12.49%。因此对于新增债券的发行应注意其信用风险,一般来说地方债的违约概率在0.5%的水平上是安全的,即地方性政府的发债规模维持其财政收入的15%左右,这样的地方债券规模才是安全的。

四、总结

(一)2015年债券置换之前的地方债务可持续性

政府债务具有可持续性要求,政府能够在未来拥有足够的偿还能力以及融资能力,而不发生债务违约事件。这就要求地方政府债务的增长率以及债务负担率不能处在过高的水平上。

但是通过回归计算我们看出,在2015年之前,上述两个指标均远远超过了可持续的约束条件,我国地方政府的未来远期的偿债能力不足,并且我国地方政府的远期融资能力也令人担忧。急需通过置换债券来降低融资成本,缓解地方性政府债务激增的态势。

(二)债券置换之后的发债规模风险

KMV模型理论要求地方性政府的财政收入规模能够覆盖债券的发行规模。通过回归测算出2018年度的财政收入规模以及波动率,本文将债券的发行规模与财政收入规模的一半进行对比分析得出,地方性政府债券的违约风险与发债规模有着很强的相关性;并且预计2018年度置换债券的发行规模处在很安全的水平上。

另一方面,考虑到财政部2018年度的新增债券限额为2.18万亿,地方性政府债券的发行规模可能会达到一个风险较高的水平上。因此,在2018年地方政的发债过程中,应持谨慎态度,丰富地方债券的发行期限,防止大量债券同一时间到期;并且对转向债券推动集合发债④,增加单只债券的流动性。防止地方政府债券的信用风险扩张。

注释:

①《中国物价》2017.11,《我国政府债务利息支出快速上升值得关注》,徐皓。

②财政部2018年61号文,《关于做好2018年地方政府债券发行工作的意见》。

③标准普尔所规定的美国市政债券的违约概率水平。

④财政部2018年61号文,《关于做好2018年地方政府债券发行工作的意见》放开限制,鼓励地方政府“合理搭配项目集合发债”。

参考文献:

[1]中国地方政府债务问题研究.程琳.华中科技大学.2016.5.

[2]财政分权条件下的地方政府债务治理问题研究.常晓飞.吉林大学.2017.3.

[3]我国地方政府债务与经济增长的关联性分析.张业波.山东大学.2017.5.

[4]软预算约束与地方政府债务违约风险:来自金融市场的证据,王永钦,陈映辉,杜巨澜.经济研究.2016.11.

[5]财政分权、预算软约束与地方政府债务.姜紫夜,胡育蓉.金融研究.2016.2.

[6]财政转移支付如何影响了地方政府债务.钟辉勇,陆铭.金融研究.2015.9.

[7]地方政府债务对经济增长的影响.邓凯.浙江大学.2017.5.

(作者单位:中央财经大学财政税务学院)