中国农村金融发展对农村居民收入结构影响的实证研究

2019-07-10王涛赵星

王涛 赵星

[摘 要] 农村金融对农村资金的调配具有重要作用,对农村居民的收入结构也具有一定的影响。通过提取农村金融与农村居民收入相关指标,结合1997-2016年的相关统计数据,采用偏最小二乘回归分析方法构建模型进行实证研究,以确定农村金融对农村居民收入结构的影响。结果表明:农村金融各项指标对农村居民各项收入指标的影响程度不同,总体均呈现正向关系;伴随着农村金融的发展,农村居民收入结构也从早期较为单一,以农业生产经营为主的一头独大模式,逐渐演变为双向引导,并朝着更具科学性、综合性的收入结构模式方向发展。因此提出保持财政支农投入的增长、促进农村信贷供给、提高农业保险保额等促进我国农村金融发展的合理化建议。

[关键词] 农村金融;农村居民收入结构;主成分分析;偏最小二乘回归分析

[中图分类号] F832.5[文献标识码] A[文章编号] 1009-6043(2019)06-0003-03

一、引言

改革开放40年来,伴随着我国农村金融的发展以及农村居民收入结构的不断优化,中国农村居民的收入在不断增长,生活质量发生了实质性的变化。下图显示出了近20年来我国农村居民人均纯收入与全国居民人均可支配收入对比及农村居民收入结构的变化情况。如图1中所示,农村居民人均纯收入与全国居民人均可支配收入的差距在逐渐拉大,且两者间的差距具有一定的增长态势。所以,如何促进农村居民收入的快速增长,从而缩小收入差距,是一个非常重要的现实问题。图2中显示出了近20年来我国农村居民的收入机构变化情况,在总收入中,各项收入所占比重之间的差距在逐渐缩小,家庭经营性收入所占比重在逐渐下降,工资性收入比重逐年增长,目前已超过家庭经营收入,两者占据总收入的80%左右,是收入的主要部分;同时转移性收入的比重也在逐年增长,在收入构成中占据越来越重要的地位,财产性收入增长缓慢,稳中有进。收入结构的改变进一步充实了农村居民的收入来源,加快了农村居民的收入增长,一直为缩小收入差距起着积极地推动作用。

在农村居民收入结构不断变化的过程中,农村金融的发展起着不可替代的作用。中共中央政治局第十三次集体学习时,习近平强调深化金融供给侧结构性改革。农村金融是金融业中的重要部分,如何改进农村金融供给侧结构性改革,促进农村资金配置,优化农村居民的收入结构,是当下的重点问题。历来国内外有不少学者对农村金融与农村经济发展与收入问题进行研究,但大部分的研究主要是对农村收入增长和城乡收入差距,农村贫富差距的影响进行研究。通过立足收入结构角度,借鉴以往学者的研究经验,依据我国农村金融与农村居民收入的相关总量指标,对我国农村总体的居民收入结构进行研究。结合实证研究结果,说明农村金融对我国农村居民各项收入具有怎样的影响效果,分析收入结构变化的相关原因,最后为我国农村金融发展政策提出合理化的建议。

二、指标选取与数据来源

(一)指标选取

在选取农村居民的收入结构指标时,考虑到农村居民收入的各方面来源,最终选取农村居民人均工资性净收入Z1,农村居民家庭人均经营性净收入Z2,农村居民人均财产性净收入Z3以及农村居民人均转移性净收入Z4作为分析指标。在农村金融指标选取上,何广文(2011)在《农村金融学》一书中,定义农村金融包括政策性金融,小额信贷以及农业金融;结合相关理论及数据的可得性,选取财政支农投入K1,农村信贷量K2和农业保险赔付率K3作为分析指标。其中财政支农投入是对支持我国农、林、牧、渔产业生产以及相关的农村发展的政策性资金投入。农村信贷量K1及农业保险赔付率K3表示如下:

农村信贷量=乡镇企业年末信贷余额+农业年末信贷余额

农业保险赔付率=年末农业保险赔付额/年初农业保险投保额×100%

(二)数据来源

各指标所用数据均为1987-2016年的年度数据,所有数据均来自于历年《中国统计年鉴》、《中国农村统计年鉴》、《中国金融年鉴》以及《中国人口统计年鉴》。数据均由官方统计得出,较为真实,具有一定的代表性,其中个别指标数据是通过对原始数据进行数据衍生获得。

三、模型设定及原理

在研究多对因变量与多对自变量之间的相关关系时,偏最小二乘回归分析可以克服多变量之间存在的多重共线性等不良因素,同时该方法也可以克服在定量分析时,数据不足情况下小样本数据分析的缺陷。偏最小二乘回归分析通过利用主成分分析法提取原始数据的主成分因子,再结合典型分析相關性检验构造典型方程提取模型效应权数、因变量权数以及模型效应载荷量,最后利用多元回归思想建立较为合理的回归模型。所以选用偏最小二乘回归分析法构建模型进行实证研究。

四、实证结果分析

由于农村居民人均转移净收入(Z4)属于转移性收入,具有完全财政转移性的收入性质,所以该项指标只受相关政策影响,即由政府转移性支农支出决定。因为该项收入多少完全由政策因素决定,在实证研究中,将该指标剔除,单独进行分析,将其余指标进行实证分析,得出相关结论。

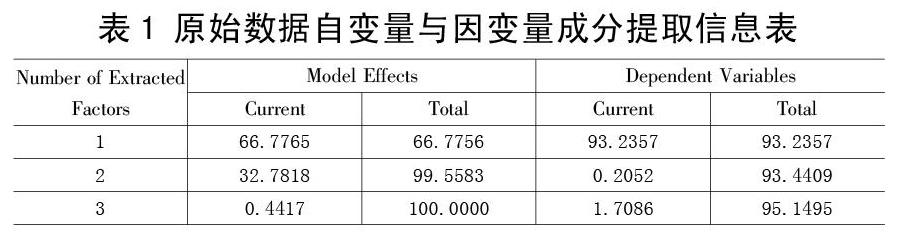

(一)原始数据成分提取

从表1的输出结果可以得出,对原始自变量数据提取第一成分a1可以解释原始{K1,K2,…Km}的66.7765%变异信息;同时b1可以解释原始因变量矩阵数据{Z1,Z2,…Zq}的93.2357%变异信息。通过对原始变量提取的第2、第3对成分a2、b2,a3、b3解释变异信息的能力分析,可知其对原始自变量与原始因变量组的变异信息的能力较弱,所以最终只抽取原始变量数据的第一对成分来进行分析。

(二)偏最小二乘回归模型及残差检验

经过对原始变量数据进行成分提取后,综合各原始变量组的相关典型模型及利用模型载荷量构建的原始自变量组与因变量的第一成分b1的回归模型,可构建原始变量组的因变量标准化回归模型和还原为原始变量的回归模型;得出最终偏最小二乘回归模型如下:

通过表2中各变量值数据可得因变量还原为原始数据的回归模型为:

Z1=324.637+0.753K1+0.227K2+13.593K3Z2=1238.04+0.55K1+0.17K2+131.63K3Z3=26.8505+0.04K1+0.0122K2+22.9762K3

图3给出了模型预测的残差正态检验图,通过图中残差分布情况可知,模型Z1-Z3的预测残差都均匀地落在95%置信区间内,说明残差平稳,模型提取原始数据信息很充分,模型具有一定的代表性。

五、结论及政策建议

(一)结论

结合以上偏最小二乘回归实证分析结果,可以得出相关结论如下:

1.财政支农投入(K1)对农村居民各项收入均具有一定的正向促进作用,且作用强度不同。除農村居民人均转移性净收入外,根据原始因变量数据的偏最小二乘回归模型可知,财政支农投入对农村居民的人均工资性净收入影响效应相对最强,回归系数为,表明当其他条件不变时,财政支农投入每提高1亿元,农村居民人均工资收入就会提高0.753元;其次为农村家庭人均经营性收入,当其每提高1亿元,人均经营性收入就会提高0.55元;最后是农村居民的人均财产性收入,当其每提高1亿元,人均财产性收入会提高0.04元。对于农村居民的人均转移性收入,由下图4可知,近20年来伴随着财政投入的增长,农村居民的人均转移性收入也在增加。通过其所占百分比一直在55%上下波动,可知财政对农村的投入大部分直接用于农村居民转移性收入的增加。

2.农村信贷量(K2)对农村居民人均工资性收入以及人均家庭经营性收入、人均财产性收入都具有一定的正向促进作用,但作用效果没有财政支农投入的促进效果明显。在其他条件不变的情况下,农村信贷量每增加1亿元,农村居民人均工资性收入及家庭经营收入分别提高0.227元、0.17元;信贷对农村居民的人均财产性收入作用最小,模型变量系数仅为0.0122,表明农村居民对可盈利财产的投资较少。

3.农业保险赔付率对农村居民的各项人均收入均具有较为敏感的影响。由于现代的农村是一个包括农业和以农业为基础而展开的第二、三产业协同发展的经济体,所以农业保险的赔付情况会渗透到农村居民收入的各个方面。但是农业保险的投保以及赔付的总量较低,所以对农村居民的总体收入水平影响较小。通过图5可知,近20年来,全国农业保险投保额最低3亿元,最高417.7亿元,赔付率一直都小于100%,说明农业保险目前还是一项支出性的投入。但是相对于农业保险的赔付率而言,赔付率的提高会在相对很大程度上提高农村居民的各项收入。分别在13.593,131.63,22.9762的程度上影响各项收入,其中对农村居民人均经营性收入影响最大,其次为财产性收入,最后为工资性收入。

综上,从总体上我国农村金融对农村居民的收入具有一定的促进作用,但是由于相对的影响效应程度不同,农村居民的收入结构发生了一定的变化。由于财政支农投入的逐年提高,直接促进了农村居民人均转移性收入以及在总收入中所占比重的提高,占总收入比重从1997年的3.79%提高到18.83%。同时,加上农村可获得信贷量的迅速增加和农业保险的介入,在很大程度上促进了农村以农业为基础而展开的第二、三产业发展,所以很大程度上促进了农村居民工资性收入、家庭经营性收入和财产性收入。在促进效果上,工资性收入影响较大,家庭经营性收入次之。所以农村居民的收入结构也发生了显著的变化,脱离过去完全依靠农业生产为主的收入模式,农村家庭经营性收入占总收入比重由最初的70.46%下降到38.35%,工资性收入所占比重也有显著地变化,由最初的24.62%提高到40.62%,财产性收入所占比重一直最低,但总量上在缓慢增长,转移性收入占据很重要的地位。

(二)政策建议

通过对以上研究及得出结论的分析,并综合国家相关宏观金融政策,提出如下三点建议:

1.保持财政支农投入的增长,合理调控投入分配机制。财政支农投入作为国家财政对农村生产建设的一种直接的资金注入方式,能从本质上让农村居民拥有一种“获得感”。由于农村经济基础薄弱,伴随着我国总体经济的发展,保持国家财政对农村发展投入的不断增长,也是促使农村居民收入提高的根本需求。同时,投入资金分配机制的合理性,也是促进农村居民收入结构协调发展的关键。政府应采取有关措施,合理调控农村投入资金的分配,促进资金使用的科学性及效益性,确保农村居民的收入结构始终朝向多元化协调方向发展。

2.促进农村信贷供给,扩宽农村融资渠道。基于中国现在所处的发展阶段,目前农业生产的投入成本还很高,同时伴随着我国农村多产业协同发展的兴起,农村居民需要大量的资金支持农业生产和产业运行。历年的农村信贷量表明,财政支农投入的资金远远不够维持并促进农村经济的发展,庞大的资金缺口仍需要靠信贷资金填补。有关部门应该适当放松对农村地区的信贷资金供给条件约束,提高农村信贷资金供给量;并且鼓励金融机构等有关部门创新发展多样化的金融工具,摆脱单一的小额信贷手段束缚,扩宽农村的融资渠道,助力农村经济以及农村居民的收入结构朝着最优化方向发展。

3.提高农业保险保额,优化保险对农业生产的赔付机制。农业保险是农村居民的一种投资行为。有研究表明,多年来,农村的资金在大量流失。农业是需要国家大力扶持的基础性产业;同时,农村二、三产业的经济基础也是相当薄弱,这种资金的流失对于农村居民来说,无异于雪上加霜。如何转化农业保险成为一种预期性收益的投资,对于促进农村居民的收入方面具有非常重要的意义。首先,提高保险保额,可以从根本上提高农村居民保险赔付额的收益;其次,优化的赔付机制,也是惠农政策的本质体现,可以在确保农村资金不被流失的前提下,促进农村居民收入增长,同时也促使更加科学化的收入结构逐步形成。

[参考文献]

[1]El-Laithy Heba, Rostom Ahmed,Measuring the Impact of Agricultural Finance on Rural Inequality: Evidence from Egypt[J].World Economics,2017,(47).

[2]李敬,冉光和.农村金融资源流失与城乡居民收入差距[J].统计与决策,2007(10).

[3]曹廷贵,黄飚.如何增加农村居民财产性收入——基于财富管理的农村金融服务问题研究[J].政策研究,2012(9).

[4]王汉杰,温涛,等.深度贫困地区农村金融与农户收入增长:益贫还是益富[J].当代财经,2018(11).

[5]武丽娟,李定.精准扶贫背景下金融资本对农户增收的影响研究——基于内部收入分层和区域差异的视角[J].农业技术经济,2019(2).

[6]何广文.农村金融学[M].北京:中国农业大学出版社,2011.

[7]胡振华,陈恒智.农村金融发展、城镇化与城乡居民收入差距实证分析[J].经济问题探索,2016(6).

[8]田振中.生产性服务业发展影响因素实证研究[J].统计与决策,2019(4).

[9]冯兴元,孙同全,等.乡村振兴战略背景下农村金融改革与发展的理论和实践逻辑[J].社会科学战线,2019(2).

[责任编辑:史朴]