稀土到底能不能打疼美国?

2019-07-09泊然杨乔森

泊然 杨乔森|文

根据中国海关总署数据,5月份中国稀土出口“急刹车”,环比下降16%。种种迹象显示,围绕稀土的博弈已经展开。

6月11日,稀土永磁板块再掀涨停潮,总计13只稀土永磁股涨停。此外,根据中国海关总署数据,5月份中国稀土出口“急刹车”,环比下降16%。种种迹象显示,围绕稀土的博弈已经展开。

稀土一词随着近段时间国内外媒体的轮番轰炸进入大众视野,摇身一变成为中美贸易战中的明星角色。稀土究竟能在中国反制美国的行动中作出多大的贡献,则需要对稀土产业链进行一次梳理。

稀土其实并不稀有,而是钪、钇和镧系元素共17种化学元素的合称,在世界各地都可以展开开采活动;然而美国为何如此忌惮“稀土牌”,因为中国已经不单是稀土资源大国,更是稀土的产业大国。本文通过对稀土全球产业链的上中下游进行一次深度分析。美国感到恐惧,并非空穴来风。

中国目前是世界上最大的稀土生产国和消费国,其稀土产业具有矿产资源丰富、冶炼分离技术先进、产业链完整的三大优势,处于世界稀土产业的龙头地位,目前没有国家可以撼动。

在去年美国进口的稀土化合物和金属中,80%来自中国;爱沙尼亚、法国和日本也向美国出口稀土加工品,但原始矿同样来自中国,一旦中国断供,其他国家也就可以歇菜了;截至2018年8月,中国稀土专利申请量累积比美国多出2.3万件,加工技术已经遥遥领先。如果中国开始限制对美国出口稀土,价值万亿的依赖稀土供应的美国主要企业将受到巨大冲击。

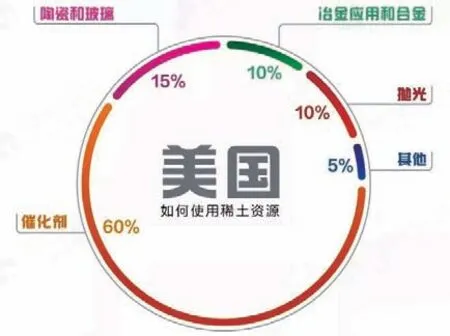

稀土在制造业中用途十分广泛,既用于生产智能手机等消费类电子产品,也被用于电动风力涡轮机、电动汽车,医用扫描仪等工业类产品,甚至连制造喷气式飞机发动机、卫星和激光设备等军事设备也必不可少。根据矿物特质差异,稀土被分为轻稀土和重稀土两类,其中重稀土更具战略价值,因为大部分军事设备都需要重稀土元素。

美国从去年以来对中国实施多轮关税制裁,但稀土始终未入列征税清单,即便美国正在考虑的另外3000亿美元关税清单中也不包括稀土。稀土一次又一次被美国选择性地忽视,显示美国对中国稀土优势的忌惮。

当前由MP Materials经营的美国加利福尼亚的芒廷帕斯矿是美国唯一的稀土矿,也是世界上少数几个有可能成为中国稀土替代方案的稀土矿之一。

但是这些原材料必须送到中国进行加工,自6月1日起,中国对已加征关税的600亿美元美国货品进一步提高关税,分别为调高至25%、20%和10%,其中税率25%的商品就包括了稀土金属矿中国海关对芒廷帕斯矿石征收的关税。

上游:稀土矿石开采

中国稀土资源总量的98%分布在内蒙古、江西、广东、四川、山东等地区,形成北、南、东、西的分布格局,具有北轻南重的分布特点。轻稀土型资源主要分布在内蒙古地区。重稀土型资源则主要分布在中国南方地区,例如江西、广东、广西。

中国是世界上唯一能够提供全部17种稀土金属的国家,特别是军用重稀土。在中国内稀土产业链上游,形成了以6家大型国有稀土集团为主导的市场格局,它们整合了全国23家稀土矿山中的22家,以及59家冶炼分离企业中的54家。

根据美国地质调查局(USGS)发布的稀土资源报告,截至2018年全球共有稀土储量1.2亿吨,中国有4400万吨,占比38%,美国占比约1%;全球中重稀土资源分布中,中国占比41%,美国占比22%。除去中美,全球尚有近30个国家地区拥有稀土资源。2018年,全球稀土矿产品产量约19.5万吨,中国产量为12万吨,占62%;

美国、澳大利亚等国虽然有一定的中重稀土资源,如黑稀金矿(含量13%~35%钇组稀土)和硅铍钇矿(35%~48%钇组稀土),但总体品位较低且难开采,即使未来开采技术进步和成本下降,其产出的中重稀土元素仍不齐全。中国是目前世界上唯一能产出17种全部稀土元素的国家,在重稀土元素的供应方面,短期在世界上无其他国家可以替代中国的地位。

中游:矿石的冶炼加工

上游开采的原始矿并不能马上投入工业生产,而是必须经过加工,把精矿转化为稀土化合物、稀土氧化物、稀土金属或合金等,才能进一步用于各种工业用途,例如制造永磁材料、发光材料、稀土催化剂等。据Roskill统计,中国的稀土产量约占全球80%~90%,规模雄踞全球第一,一些国家开采的原始矿,包括美国唯一稀土矿——加州芒廷帕斯每年开采的原始矿,都被运到中国加工。

早在20世纪90年代中期,中国的稀土生产规模就稳居世界第一,去年产量占全球总产量71%。到目前为止,中国仍然是稀土资源储量最丰富的,品种最为齐全的国家,同时也是产品供给量最大,主导全球稀土市场的国家。

90年代前,美国加州芒廷帕斯矿山曾是全球最主要的稀土供应方;但1995年后中国迅速扩大了稀土供份额,跃居全球第一大供应方。2018年冶炼分离产品14.5万吨,占全球总供给85.83%,是全球最大的冶炼分离国家。

根据安泰科2017年稀土报告公布的数据来看,从2015年至2017年,美国对稀土冶炼分离产品年度平均需求为12702吨。2018年1~11月,美国从中国进口稀土冶炼分离产品共计1.2万吨,占中国出口的全部稀土冶炼产品的29.3%,可见美国从中国进口的冶炼分离产品占了全国需求的80%以上。因此,在美国冶炼分离产能尚未启动的情况下,美国对中国稀土冶炼分离产业链有很强的依赖性。

中国的绝对主导能力

中国稀土产业一直处于稳步发展的态势,随着产业链不断延伸,产业结构和产品结构不断调整,目前已经趋于佳境。高纯、单一稀土产品已达到总商品量的一半以上,基本适应和满足国内外市场的需求。在冶炼分离产品中,稀土氧化物为主要产品,包含氧化镧、氧化铈、氧化钕等。

中国在发展过程中建立了自身在上中游产业链上的显著优势,在稀土采掘、冶炼、分离提纯方面,中国占据绝对领先地位,例如纯度极高的提纯专利技术,这使得传统依赖中国稀土资源的国家地区,即便想要重新建立自身的生产体系,在客观上也面临着较大的困难。

中国在全球产量的占比如此之高,主要原因是中国企业对全球企业展开的价格战以及后期对企业的整合。中国已经在全球范围内锁定了获取稀土金属、合金、磁铁和大多数后氧化物的途径,而且全球只此一家。

美国的匆忙应付

反观美国,根据美国地质调查局发布的相关数据,2018年美国对稀土的净进口依赖度为100%。目前有3家美国企业计划或正在建设稀土处理厂,最早的一家预计明年投产,其余两家最快要到2022年才能启用。

美国现在仅有一座稀土矿在运行,每年开采约5万吨稀土,这些稀土还需要运到中国加工处理。事实上,美国太专注于稀土开采而非整个稀土供应链,对其国家安全和经济安全产生了负面作用,因为所有国防和技术应用都始于稀土金属或其他后氧化物,而不是新采掘的矿石或氧化物。

美国国防承包商和技术公司使用的所有稀土金属、合金和磁铁都可以追溯到中国:它们如果不是直接来自中国,就是间接通过日本采购或美国合金和磁铁制造商进口。

面对中国的“威胁”,美国在过去几个星期已开始采取行动,试图摆脱稀土的单一采购途径。美国国防部后勤局正与马拉维、布隆迪等地的供应商接洽,寻求多元的稀土供应。

5月20日,美国蓝线公司(Blue Line)和澳大利亚稀土生产企业莱纳斯(Lynas)宣布签署合作备忘录,在得克萨斯设立稀土分离工厂。莱纳斯是中国以外全球最大稀土生产商,对全球稀土供给份额约达12%。

对美国来讲,当务之急是创建一套不可逆的生产线,这条生产线包括开采、合金、分离和后氧化复合处理技术。不过,美国能否在短时间内找到替代,或是恢复国内稀土加工以满足需求,依然充满了未知数。

下游:稀土产品的应用

稀土产品的下游应用包括传统的应用领域和稀土新材料应用领域两大领域。

在稀土的具体用量方面,镧,铈,镨,钕等轻稀土元素为应用领域最广,用量最多的稀土元素。钐,铕,钆,铽,镝,钇等重稀土元素虽然从用量上占比不大,却是高科技领域不可或缺的添加剂。

以“镝”(dysprosium)为例,凡是涉及激光、核反应堆、计算机硬盘、热电联产引擎等高科技产品的生产,都必须要使用镝,而后者在世界上只有中国有,在其他国家几乎没有发现过可采的储量。自中国领导人5月20日考察江西稀土行业以来,重稀土元素价格显著上涨,稀土元素“镝”在截至6月,其价格已飙升14%,达到2015年6月以来新高。根据瑞银(UBS)的数据,钕和镨(用于生产磁钢的两种主要稀土)的价格已从5月初的每千克32美元左右涨至每千克42美元左右。

稀土新材料应用领域包括稀土永磁材料、稀土催化材料、稀土储氢材料、稀土发光材料、稀土抛光材料等,近年来呈现出稳定增长。

磁体是稀土的首要下游应用。全球120000吨的稀土需求中约26%来自磁体,合金冶炼和催化剂紧随其后。世界稀土需求60%以上在中国,其中40%以上的需求是稀土永磁材料。按需求终端来看,稀土在新能源、军工等新兴领域有广泛的应用。

根据美国国防部向国会提交的报告,全球大约7%的稀土资源被用于国防军工领域。稀土永磁材料行业的应用领域十分广泛,涉及消费类电子、电机、压缩机、风力发电、新能源汽车、医疗器械、汽车零部件等。

中国以80%以上的市场份额主导着稀土磁钢行业,限制稀土磁钢的出口会导致美国乃至欧洲汽车制造商将被迫从日本购买,迅速推高价格。中国领导人5月考察的江西金力永磁科技股份有限公司,就是稀土磁钢的一大出口商。如果这些禁令真的进一步向下游延伸,那将冲击美国电动汽车制造业,或阻碍该行业在美国的发展。

总结

目前中国在上中游拥有绝对的产业链技术和成本优势,但在下游的高精尖技术应用领域与美日等发达国家仍有较大差距。因此对美国进行稀土打击,就是通过对上中游环节进行出口限制从而打击美国的下游应用环节。

目前在上游环节的资源开采,美国用量占比较大的轻稀土资源已经具备了不小的开采量,因此限制轻稀土出口的杀伤力有限,反而会起到打击中国工业生产力的反作用。在中游环节中,重稀土元素的加工在美国出现了不小的真空地带,而中国对重稀土有着牢固的控制,因此具备对美国重稀土应用技术领域进行打击的能力。

从2016~2018年美国政府库存数据上看,美国在此期间储备了0.5吨镝、18吨铕和25吨氧化钇,以中重稀土元素为主,此外,在2018年计划采购的稀土元素清单里,有416吨未具体说明是何种稀土产品,可以看出美国在2018年中美摩擦期间已储备了总计超400吨中重稀土元素产品。

在稀土各金属在下游应用占比情况表中,占比较大的仍然是铈、镧等轻稀土元素,中重稀土中占比较大的是钇、镝、铕和铽、这几个稀土元素恰好是美国储备量较大的品种。

在稀土战略储备上,美国已拥有大部分下游应用所需的中重稀土元素储备,但美国能凭借这些储备坚持多久仍是未知数。如对美国禁运中重稀土元素产品,对美国储量较大的钇、铕影响有限,对储量较少但仍有重要应用的钐、钆、铽、镝等稀土元素可能有较大影响,但美国尚有416吨不明类别的稀土成为不确定因素。不过,也有专家指出,即使上述消息属实,囤积并非长久之计。如果中国立即对美国实施稀土禁运,没有可替代的生产基地,美国依然不可能摆脱对中国稀土的依赖。

就美国而言,在“和平状态”下和中国展开各种规模的稀土合作,通畅的供货链已经变成一种惯性,到目前为止,美国政府为避免落入困境,6月2日公布六个行动方案:包括加速研究开放,加速部署回收和重新使用稀土的方法,找到替代办法,以及分散进口,改善提炼、分离和净化进程等等。除此之外,行动计划还规划采取通过从海水或者煤炭垃圾中提炼稀土的非传统办法。

总的来说,短期在美国冶炼分离产能尚未启动的情况下,如果采取限制美国进口矿加工等措施如征收高额关税,对美国下游产业可以产生较大的冲击。

美国开始研究备用方案的同时,国家发改委近日也有大动作。

自6月10日起,国家发改委、工信部、自然资源部相关司局负责人分别带队,赴内蒙古、江西、福建、湖南、广东、广西、四川省(区)调研稀土等战略性矿产资源的情况,旨在就产业组织结构优化、产业布局调整、资源保护、绿色生产、智能化改造、高端化发展、科技攻关、资源生产消费全产业链融合、产业聚集、国际贸易、国内外合作、行业监管及配套政策措施等提出建议。

中国没有因为目前的产业链优势止步不前,反而选择通过优化产业结构进一步拉开与他国的差距。为什么中国有信心用稀土狠狠地打疼美国,相信看到这里大家都心知肚明了。