个人所得税工薪所得税税率结构的国际比较

2019-07-08苗金萍

摘 要:从三个方面对个税工薪所得税税率结构进行国际比较:一是税率级次、起始税率、最高边际税率、一级级距的比较;二是2/3倍、1倍、4/3倍、5/3倍平均工资所承受的平均税率的国际比较;三是最高边际税率对应的薪金水平的国际比较。研究结论主要体现为,我国的工薪所得税税率级次偏多,一级级距偏低,最高边际税率对应的薪金水平过高。基于此,提出相应的政策建议,即适当时机逐步调高个税工薪所得税一级级距,稳步减少税率级次。

关键词:税率结构;国际比较;工薪所得税

中图分类号:F810.42 文献标志码:A 文章编号:1673-291X(2019)15-0062-05

一、个人所得税税率级次、起始税率、最高边际税率、一级级距的国际比较

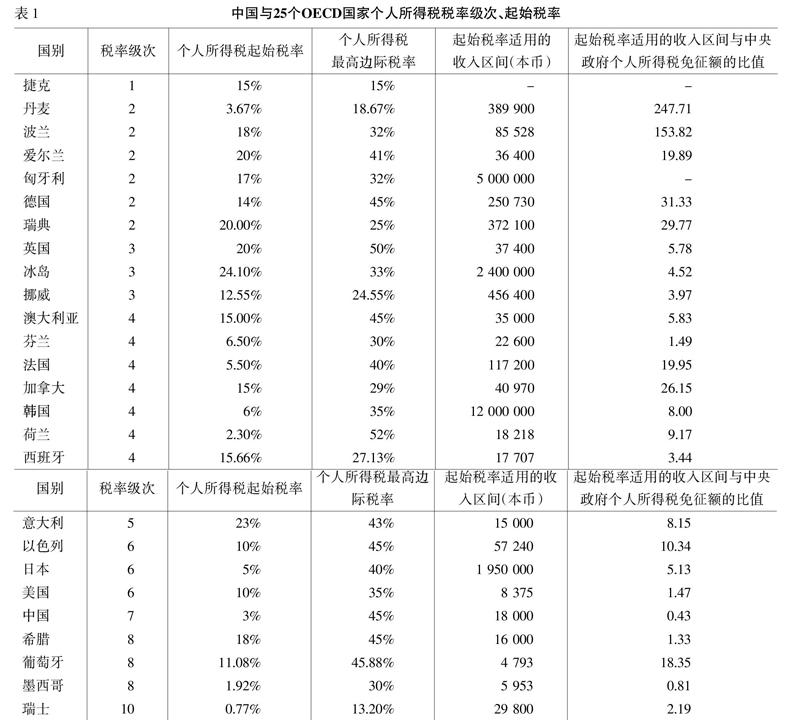

1.个人所得税税率级次的国际比较。表1显示,25个OECD国家中,绝大多数(21个)国家实行6级(含6级)以下税率档次。我国目前对工薪所得实行7级累进税率,这个税率级次与世界上其他国家相比,是很高的。

2.个人所得税起始税率与最高边际税率的国际比较。首先,个人所得税工薪所得税起始税率的国际比较。26个国家中,个人所得税起始税率最高值为24.1%(冰岛),最低值为0.77%(瑞士)。中国目前的工薪所得起始税率为3%,仅高于瑞士(0.77%)、墨西哥(1.92%)、荷兰(2.30%)三国的个人所得税起始税率。可以说,中国的个人所得税起始税率是比较低的。其次,个人所得税工薪所得税最高边际税率的国际比较。26个样本国家中,个人所得税最高边际税率的最高值为52%(荷兰),最低值为13.2%(瑞士)。其中介于40%~50%之间的国家有12个,中国的48%的最高边际税率处于中间水平。

3.个人所得税一级级距的国际比较。我们用个人所得税起始税率适用的收入区间与中央政府个人所得税免征额的比值来对26个国家的个人所得税一级级距进行比较。该比值越高,我们就认为个人所得税的一级级距越高。个别国家的有效数据缺失,实际有24个国家的个人所得税一级级距的有效数据。数据显示,美国的个人所得税一级级距为个人所得税免征额的1.47倍,墨西哥的个人所得税一级级距为个人所得税免征额的0.81倍,英国的个人所得税一级级距为个人所得税免征额的5.78倍。中国的一级级距在所选取的24个国家中是最短的,仅仅相当于个人所得税免征额的0.43倍,实践中有大幅提高的空间。

通过与OECD不同收入组的国家的比较,可以认为,我国目前的个人所得税税率级次偏多,个人所得税起始税率偏低,最高边际税率处于中等水平,個人所得税一级级距偏低。

二、个人所得税工薪所得税平均税率的国际比较

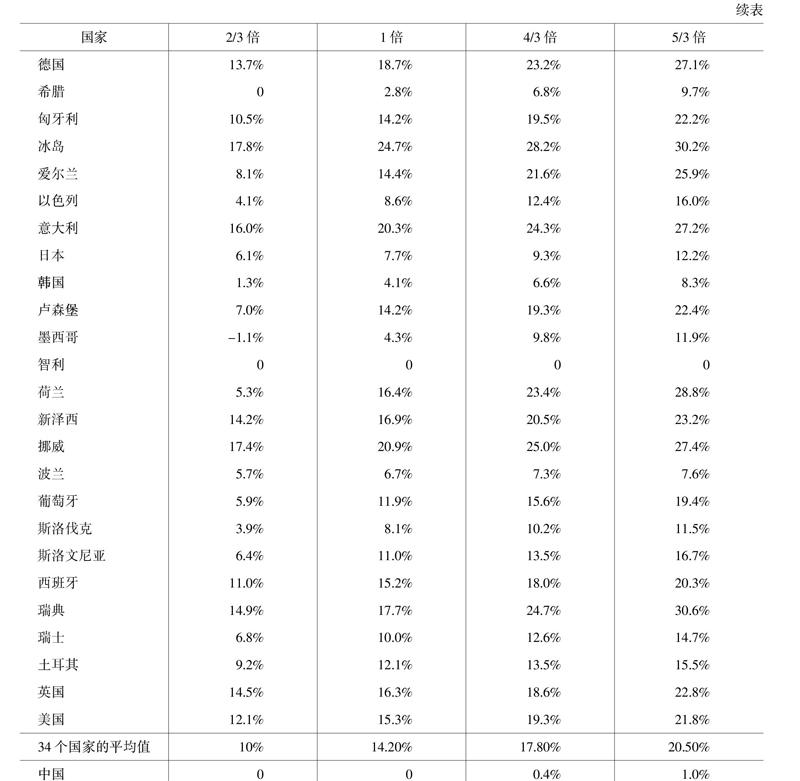

关于个人所得税工薪所得平均税率累进程度(微观税负)的国家比较,从表2中可以看出,目前智利、中国、墨西哥、希腊、波兰是世界上个人所得税微观税负超级低的五个国家。无论是从2/3倍、1倍、4/3倍还是5/3倍的平均工资所承受的平均税率来看,中国的个人所得税工资薪金所得的平均税率在所比较的35个国家中都是最低的。

通过与世界上其他国家的比较,可以认为我国是世界上微观税负最低的国家之一,而且我国个人所得税的微观税负是非常低的。

三、个人所得税最高边际税率对应薪金水平的国际比较

下页表3显示,从最高边际税率的绝对数值来看,中国45%的个人所得税最高边际税率并不高。但从最高边际税率所对应的最低工资薪金收入分别相当于人均消费支出的倍数、相当于非农部门雇员平均工资的倍数以及相当于人均国内生产总值的倍数这三个维度的国际比较来看,中国的个人所得税最高边际税率所对应的最高级距的界点是所选择的来自欧洲、美洲、亚洲、非洲各大洲的31个样本国家中最高的。建议中国调低最高边际税率适应的薪金水平到人均消费支出的20倍或50倍以下,而非目前的225.28倍。

四、结论与政策建议

当前我国个人所得税工薪所得税一级级距偏低,税率级次总体偏多,最高边际税率对应的薪金水平过高。建议适当时机逐步调高个税工薪所得税一级级距,稳步减少税率级次。

参考文献:

[1] 苗金萍.个人所得税工薪所得税免征额的国际比较[J].未来与发展,2016,(8).

[2] 苗金萍.中国个人所得税的性质及其效果分析[J].经济与管理,2011,(4).

[3] 张真真.我国工资薪金个人所得税税率优化研究[D].杭州:浙江财经大学,2015.

[4] 王思.我国个人所得税累进税率结构的优化设计[D].南昌:江西财经大学,2014.

[5] 夏宏伟.中国个人所得税制度改革研究[D].北京:财政部财政科学研究所,2013.

[6] Chile Income Tax Rates(2010)[EB/OL].http://www.taxrates.cc/html/chile-tax-rates.html.

[7] OECD税收数据库[EB/OL].www.oecd.org/ctp/taxdatabase,http://www.oecd.org/document/60/0,3746,en_2649_34533_1942460_1 _1_1_1,00.html.

[8] Mexico Personal Income Tax Rates(2010)[EB/OL].http://www.taxrates.cc/html/mexico-tax-rates.html.

[9] 邹志鹏.墨西哥——个人所得税,单位买单[J].世界博览,2011,(17).