河北省保定市税收征管效率问题研究

2019-07-08王曙光刘显媛

王曙光 刘显媛

摘 要:通过比较河北省保定市10个区(县)税收集中度、纳税户地域分布和税收征管人员配置状况,运用三阶段DEA模型测度税收征管效率,得出税收征管效率水平总体偏低和税收征管技术手段的作用不显著的结论。同时,针对存在的税收征收管理成本较高、税务人员人均管户较多、税务专业人才数量不足和信息征管技术应用率低等问题,提出降低税收征管成本、实施税源精细化管理、科学配置征管人力资源和推动税收大数据应用等对策建议。

关键词:税收征管;征管效率;DEA模型

中图分类号:F812.42 文献标志码:A 文章编号:1673-291X(2019)15-0057-05

一、河北省保定市税收征管现状及效率分析

(一)税收征管总体概况

河北省保定市2017年GDP为3 227.3亿元,同比增长6%,经济增长较为稳定,但低于全省平均GDP增速(6.7%);税收收入①总体呈上升趋势,由2011年的1 463 039万元增至2017年的2 885 733万元,增长0.97倍(如下图所示)。

保定市税务局下设25个区(县)税务局,负责辖区中央税、共享税、地方税和其他有关税费的征管工作。本文选取保定市税务局下辖竞秀、满城、莲池、清苑、徐水5个区局和高阳、曲唐、涞水和阜平5个县局的相关数据,②从税收征管模式、税务人员配置、纳税户分布和税收集中度四个层面来阐述税收征管总体状况。

1.税收征管模式。保定市税务局各区局按照以行业为主、地域为辅的原则对辖区内纳税人进行管理,区内纳税人按照不同行业分属各分局管理,基础事项和个体户以地域管理为主,各分局之间存在管辖权限的交叉;各县局以专业化管理为主,地域管理为辅,县内各分局按行业、规模对纳税人实行分管,并成立专业化管理小组进行日常管理和风险应对。

2.税务人员配置。2017年保定市税务局5个区局税务工作人员平均为144人,税收管理员平均70人,占总数48.03%,其中50岁以下占68.57%,高于全省的49.53%。5个县局工作人员平均为89人,税收管理员平均47人,占总数52.8%,其中50岁以下占46.81%,低于全省平均值。从样本区(县)看,35岁以下税收管理人员仅6人,占全部管理人员的1.3%。

3.纳税户分布。从地域分布看,2017年保定市税务局区局单位面积纳税户为108户,其中莲池区面积最小为62平方千米,共17 602户纳税户,单位面积纳税户284户;清苑区辖区面积最大,为953平方千米,共9 245户纳税户,单位面积纳税户仅10户。5个县局因面积较大,平均每平方千米纳税户仅6户。区局单位面积纳税户约为县局的18倍,纳税户分布密度高于县局。

4.税收集中度。2017年保定市税务局5个区局80%的平均税收集中度为0.54%,90%的平均税收集中度为2.23%;5个县局80%的平均税收集中度为0.86%,90%的平均税收集中度为2.08%。通过上述数据可看出,保定市税务局区(县)局的税收收入主要集中在少数重点税源户中,90%的税收收入平均集中在3%以内的纳税户中,税收集中度总体较高。

(二)税收征管效率分析

对税收征管效率的测度主要是评估税务机关是否用最小的人财物力获取最大的税收收入[1]。基于已有研究,运用三阶段DEA模型[2]以保定市10个样本区县2013—2017年的GDP、税务从业人数和税源集中化程度作为投入变量,以税收收入作为产出变量,并通过剔除人均GDP、单位面积人口数、人均可支配收入三个环境变量的影响,计算各决策单元的税收征管效率。

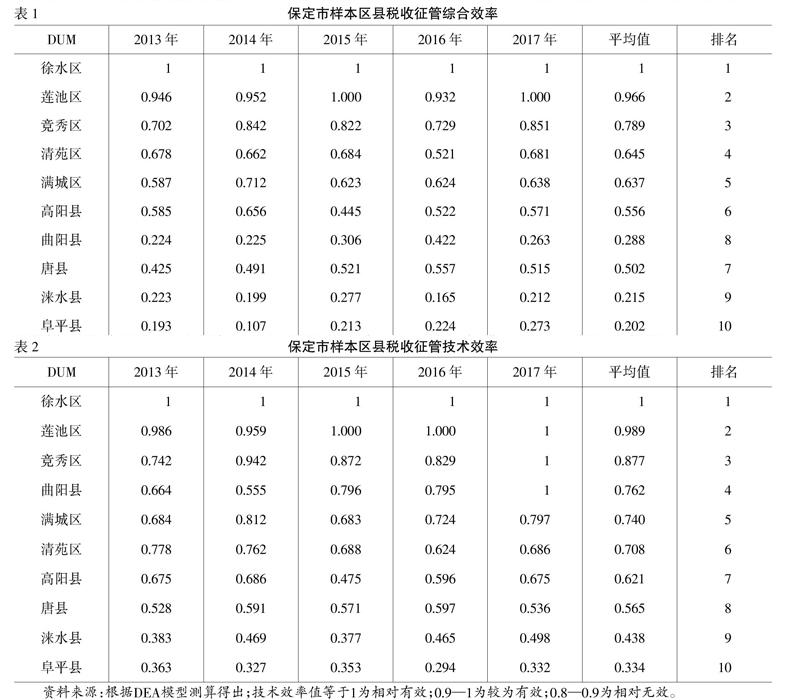

1.DEA初始效率分析。运用DEAP2.1软件,以2013—2017年保定市10个区县税收收入作為产出变量,以GDP、税收从业人数、税源集中化程度作为投入变量,进行第一阶段的初始效率分析,其税收征管综合效率结果(见表1)。

从表1可看出,保定市税务局区局税收征管效率总体上高于县局,5个区局位列前五名。其中,徐水区局各年税收征管效率值均为1,在各区县中位列第一。5个县局税收征效率值较低,排名处于相对劣势地位。但该排名尚未剔除环境变量的影响,需借助SFA回归做进一步分析。

从上页表2可看出,保定市税务局税收征管技术效率总体上区局高于县局。徐水区局税收征管技术效率占绝对优势,每年技术效率均有效;莲池区技术效率较为有效,竞秀区处于相对无效状态,其他区局税收征管技术效率均低于0.8,说明保定市税务局各区(县)局税收征管技术效率亟待提升。

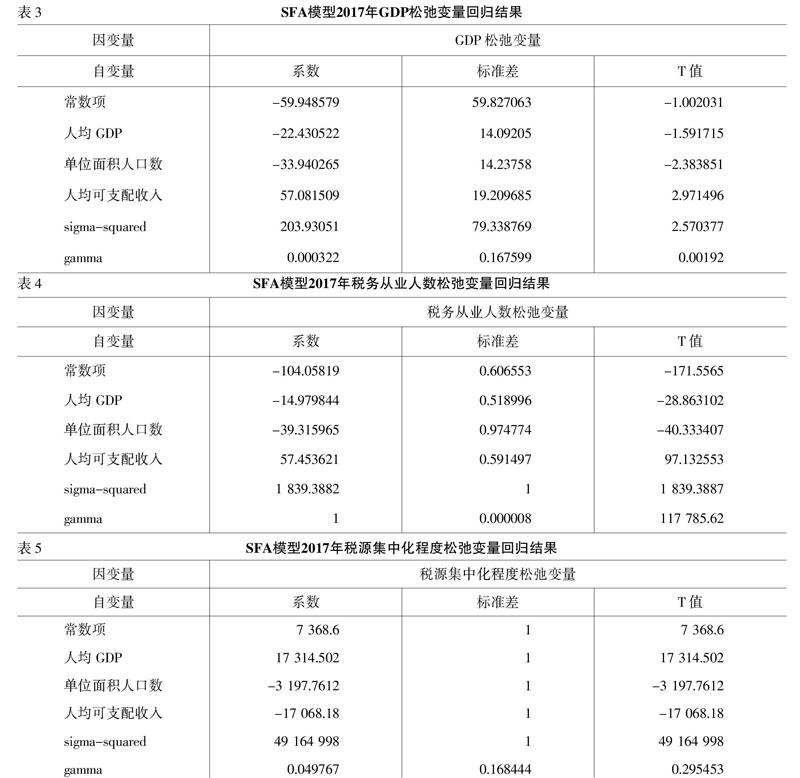

2.相似SFA回归分析。运用Frontier4.1软件,以2017年人均GDP、单位面积人口数、人均可支配收入三个环境变量作为自变量,分别对第一阶段计算出的投入松弛变量进行回归分析,相关回归结果分别(见表3、表4和表5)。

投入松弛量可看作税务部门的机会成本,是税务部门可通过改进运作方式达到有效率的运作水平可能节约的投入。如果变量与投入松弛量负相关,说明自变量增加有利于减少机会成本和提高税务部门的征管效率[1]。本文分析三个环境变量与各投入松弛变量之间的回归关系。首先,人均GDP与GDP松弛变量、税务从业人数松弛变量负相关。这说明人均GDP水平高即经济发展水平高有利于税收征管效率的提高。经济发展水平越高的地区经济,主体纳税意识越高,税源越充沛,税务部门完成税收计划任务越容易,税收征管效率越高。其次,单位面积人口数与GDP、税务从业人数、税源集中化程度的松弛变量负相关。这说明,单位面积人口数量增加有利于税收征管效率的提升。因为单位面积人口数量越多,人口分布越集中,税务部门征税成本越低。最后,人均可支配收入与税源集中化程度松弛变量负相关。这说明,人均可支配收入的增加,会降低因税源分散而产生税务部门征税的机会成本,从而提高税收征管效率。通过以上回归数据可看出,GDP松弛变量、税务从业人数松弛变量和税源集中程度松弛变量对三个环境变量的回归较好,能够通过假设检验,且三个环境变量即人均GDP、单位面积人口数、人均可支配收入对投入松弛变量有较大的影响。可见,采用SFA回归分离环境变量的影响有一定必要性。