企业价值评估市场法应用新探索

2019-07-08李润丰

李润丰

摘要:文章通过构建不同资本市场之间修正系数模型,尝试在不同市场之间建立价值可比性。作为市场法应用的新途径及补充减少了可比公司比选、修正等繁琐的工作,提高了工作效率,拓宽了市场法的应用空间。

关键词:价值评估;企业价值;市场法

随着我国社会主义市场经济的发展,企业价值评估作为专业服务的一个重要领域,在深化企业改革、促进结构调整、保障产权主体合法权益、推动市场经济健康发展、维护社会公平正义等方面发挥着越来越重要的作用。

企业价值评估市场法是指将评估对象与可比上市公司或者可比交易案例进行比较,确定评估对象价值的评估方法[1]。由于市场法的可比上市公司或者可比交易案例及参数大多直接取自资本市场,目前国际、国内逐渐认同市场法是企业价值评估首选的方法或方法组合。但企业价值评估中如何运用来自不同市场的案例进行评估是困扰实务工作的难点,本文根据市场法的基本原理结合具体案例进行了新的尝试。

一、典型市场法的模型及分析

市场法常用的两种具体方法是上市公司比较法和交易案例比较法。交易案例比较法是指获取并分析可比企业的买卖、收购及合并案例资料,计算价值比率,在与被评估对象比较分析的基础上,确定评估对象价值的具体方法。上市公司比较法是指获取并分析可比上市公司的经营和财务数据,计算价值比率,在与被评估对象比较分析的基础上,确定评估对象价值的具体方法。

资本市场具有区域性和层次性,按区域性可以分为国际市场和不同国家国内市场,不同区域市场在发展的阶段、监管法律法规、投资者构成、投资文化等方面有不同特点,表现在资产或权益价格上的明显差异。我国资本市场按层次性不同可以分为主板市场、创业板市场、中小企业股份转让市场、地方产权交易市场等。

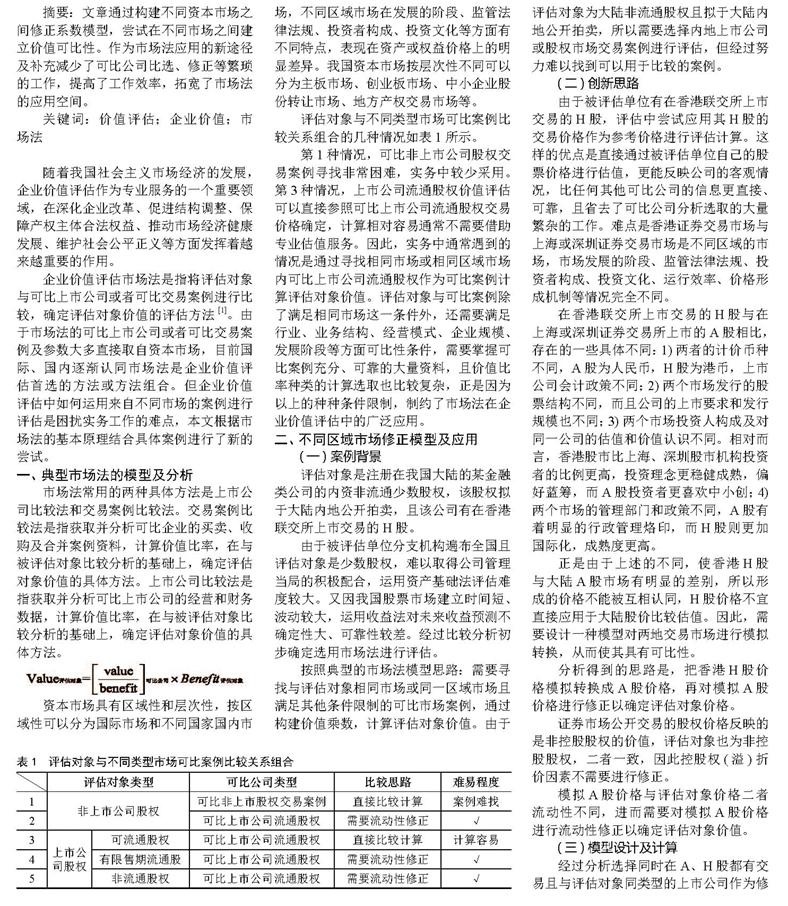

评估对象与不同类型市场可比案例比较关系组合的几种情况如表1所示。

第1种情况,可比非上市公司股权交易案例寻找非常困难,实务中较少采用。第3种情况,上市公司流通股权价值评估可以直接参照可比上市公司流通股权交易价格确定,计算相对容易通常不需要借助专业估值服务。因此,实务中通常遇到的情况是通过寻找相同市场或相同区域市场内可比上市公司流通股权作为可比案例计算评估对象价值。评估对象与可比案例除了满足相同市场这一条件外,还需要满足行业、业务结构、经营模式、企业规模、发展阶段等方面可比性条件,需要掌握可比案例充分、可靠的大量资料,且价值比率种类的计算选取也比较复杂,正是因为以上的种种条件限制,制约了市场法在企业价值评估中的广泛应用。

二、不同区域市场修正模型及应用

(一)案例背景

评估对象是注册在我国大陆的某金融类公司的内资非流通少数股权,该股权拟于大陆内地公开拍卖,且该公司有在香港联交所上市交易的H股。

由于被评估单位分支机构遍布全国且评估对象是少数股权,难以取得公司管理当局的积极配合,运用资产基础法评估难度较大。又因我国股票市场建立时间短、波动较大,运用收益法对未来收益预测不确定性大、可靠性较差。经过比较分析初步确定选用市场法进行评估。

按照典型的市场法模型思路:需要寻找与评估对象相同市场或同一区域市场且满足其他条件限制的可比市场案例,通过构建价值乘数,计算评估对象价值。由于评估对象为大陆非流通股权且拟于大陆内地公开拍卖,所以需要选择内地上市公司或股权市场交易案例进行评估,但经过努力难以找到可以用于比较的案例。

(二)创新思路

由于被评估单位有在香港联交所上市交易的H股,评估中尝试应用其H股的交易价格作为参考价格进行评估計算。这样的优点是直接通过被评估单位自己的股票价格进行估值,更能反映公司的客观情况,比任何其他可比公司的信息更直接、可靠,且省去了可比公司分析选取的大量繁杂的工作。难点是香港证券交易市场与上海或深圳证券交易市场是不同区域的市场,市场发展的阶段、监管法律法规、投资者构成、投资文化、运行效率、价格形成机制等情况完全不同。

在香港联交所上市交易的H股与在上海或深圳证券交易所上市的A股相比,存在的一些具体不同:1)两者的计价币种不同,A股为人民币,H股为港币,上市公司会计政策不同;2)两个市场发行的股票结构不同,而且公司的上市要求和发行规模也不同;3)两个市场投资人构成及对同一公司的估值和价值认识不同。相对而言,香港股市比上海、深圳股市机构投资者的比例更高,投资理念更稳健成熟,偏好蓝筹,而A股投资者更喜欢中小创;4)两个市场的管理部门和政策不同,A股有着明显的行政管理烙印,而H股则更加国际化,成熟度更高。

正是由于上述的不同,使香港H股与大陆A股市场有明显的差别,所以形成的价格不能被互相认同,H股价格不宜直接应用于大陆股价比较估值。因此,需要设计一种模型对两地交易市场进行模拟转换,从而使其具有可比性。

分析得到的思路是,把香港H股价格模拟转换成A股价格,再对模拟A股价格进行修正以确定评估对象价格。

证券市场公开交易的股权价格反映的是非控股股权的价值,评估对象也为非控股股权,二者一致,因此控股权(溢)折价因素不需要进行修正。

模拟A股价格与评估对象价格二者流动性不同,进而需要对模拟A股价格进行流动性修正以确定评估对象价值。

(三)模型设计及计算

经过分析选择同时在A、H股都有交易且与评估对象同类型的上市公司作为修正两地市场差异的媒介公司,设计如下的比率X,对两个市场进行修正。

:媒介公司i香港市场交易价格

:媒介公司i大陆市场交易价格

因为是同一公司在两个市场交易,因此两个市场交易价格的不同仅反映了各自市场特点对交易价格的影响,基本排除了其他因素的影响。

同时为了消除单个媒介公司偶然因素的影响,选择同类型多家上市公司分别计算其在香港、大陆两个市场交易价格比率,然后取平均值计算出比率X对市场价格进行修正,将被评估单位H股价格模拟转换为A股价格。

选择在A股及H股同时上市的8家同类公司作为媒介公司,其A、H股价格平均比率计算见表2。

应用计算得到的修正系数X将被评估单位H股价格模拟转换为A股市场价格:1.14×1.665≈1.901(元/股)

(四)流动性差异修正

资产处于流动性不同的市场,其表现的价值也不同。证券市场公开交易的股权价格反映的是流通股权价值,与非流通股权相比存在流动性差异,非流通股权价值相对流通股权价值要低,这是因为非流通股权比流通股权更难以在非贬值的情况下变现,即非流通股权存在着缺乏流动性折扣。缺乏流动性折扣指在资产或权益价值的基础上扣除一定数量的价值,以体现该资产或权益缺少的流动性。因此需要对评估对象由于缺乏流动性而产生的折价因素进行修正,其最终价值是由模拟A股市场的流通股权价值扣除适当的缺乏流动性折价后确定:

评估对象价值=模拟A股市场的流通股权价值-缺乏流动性折扣

国内常见的缺乏流动性折扣度量模型主要有法人股交易价格、股权分置改革对价、新股发行前定价(pre-IPO)等方法。法人股交易价格估算方法受内部关联交易影响较大且不具有可持续性;股权分置改革对价方法同样不具有可持续性;新股发行前定价估算方法包含了强烈的流动性预期因此缺乏流动性折扣估算偏低[2];采用Black-Scholes期权定价模型计算限售期长于三年的股权缺乏流动性折扣的结果往往偏高,所以不适合非流通股的缺乏流动性折扣的计算。

本次采用所选媒介公司A股市场的平均市净率与北京产权交易所公布的同期金融行业股权交易平均市净率的比率,估算评估对象的缺少流动性折扣率。

通过查询确定所选媒介公司同期的平均市净率为1.46%,见表3。

北京产权交易所公布的产权交易价格指数同期金融行业平均市净率为1.14%,见图1。

缺少流动性折扣率=(1-1.14%/1.46%) ×100%≈22%

评估对象股权价值=模拟A股市场的流通股权价值-缺少流动性折扣=1.74-0.38=1.36(元/股)

三、结论

通过构建不同区域市场之间的修正模型,为不同市场之间公司比较建立了途径。方法具有以下的优点:

1.将市场法的可比案例拓展到同一公司在不同市场的交易价格,拓宽了市场法的应用空间,为进一步拓展到与国外市场的比较提供了简便可行的方法。

2.可比公司与被评估单位为同一公司,排除了以其他公司作为可比公司的许多不确定因素,使可比数据更可靠。

3.可比公司与被评估单位为同一公司,减少了可比公司比选、修正等繁琐的工作,提高了市场法的应用效率。

随着我国资本市场的进一步开放与国际市场联系越来越密切,跨市场公开发行股票公司必将越来越多,为此方法应用提供了更多的可能性和更广阔的应用空间。

参考文献:

[1]中国资产评估协会.《资产评估执业准则-企業价值》[S].2017.

[2]赵强.《股权流动性溢价与缺少流动性折扣研究》.