我国上市公司成本粘性对企业绩效的影响研究

2019-07-08陈辉韩璟

陈 辉 韩 璟

一、引言

国内外学者借助理论或实证的方法深入的研究和探讨成本粘性的存在性。既然成本粘性在企业普遍存在,那么其同样会对企业财务带来一定的经济后果。Florent Rouxelin(2015)从宏观角度研究了成本粘性与预期失业率的关系,他们发现成本粘性上升将会导致对失业率的估计偏高。何莉华(2015)发现我国制造类上市企业成本粘性与企业短期绩效存在负相关关系,而与长期绩效存在正相关关系。成本粘性的存在性已经得到了国内外学者的一致认同,然而,成本粘性对企业绩效影响的研究较少。基于以上研究背景,本文旨在我国上市公司成本粘性对企业绩效间的影响,通过一系列措施,达到调节成本粘性以及改善企业绩效的目的。

二、模型设定

(一)变量设定

1.因变量:企业绩效

企业绩效主要反映企业的盈利能力和资产运营能力,本文选择净资产收益率(ROE)与总资产收益率(ROA)两个指标来代替企业绩效,该指标越大,反映企业绩效越好。

2.自变量:成本粘性

成本粘性(Sticky)为主要的自变量,用来衡量成本粘性对企业绩效产生的影响。当该值不等于零时,表明该企业成本与收益存在非线性的状况[1];该值大于零时,表明企业成本和收益之间存在成本粘性;该值小于零时,表明企业成本和收益之间存在成本反粘性。

3.控制变量

资产负债率(loa):该指标反映了企业的资产结构合理与否,其值越大,该表明该企业财务风险就越高。

企业规模:规模会对企业绩效产生重要影响。本文选劳动者数量(labor)和总资产(assets)代表企业规模,企业的劳动者数量越多,总资产规模越大,则表明企业规模越大。其中,indus是行业控制变量。

企业成长性:企业成长性越高,其可能正处于企业生命周期的上升阶段,因而绩效可能也越高,本文采用企业收入增长率(growth)指标代表企业的成长性。

企业管理水平:本文选总资产周转率(manage)来反映企业的管理水平,该指标值越大,则表明管理水平相应也越高。本文从万得数据库选取了我国4738家上市公司2013年至2017年间的财务数据,借助模型来测算成本粘性对企业绩效的影响。

(二)模型设定

本文选择面板数据模型,不仅能够控制个体效应对估计结果的影响,还能控制时间上的差异,使估计结果更为科学,具体的模式设定如下所示:

三、估计结果分析

(一)成本粘性分析

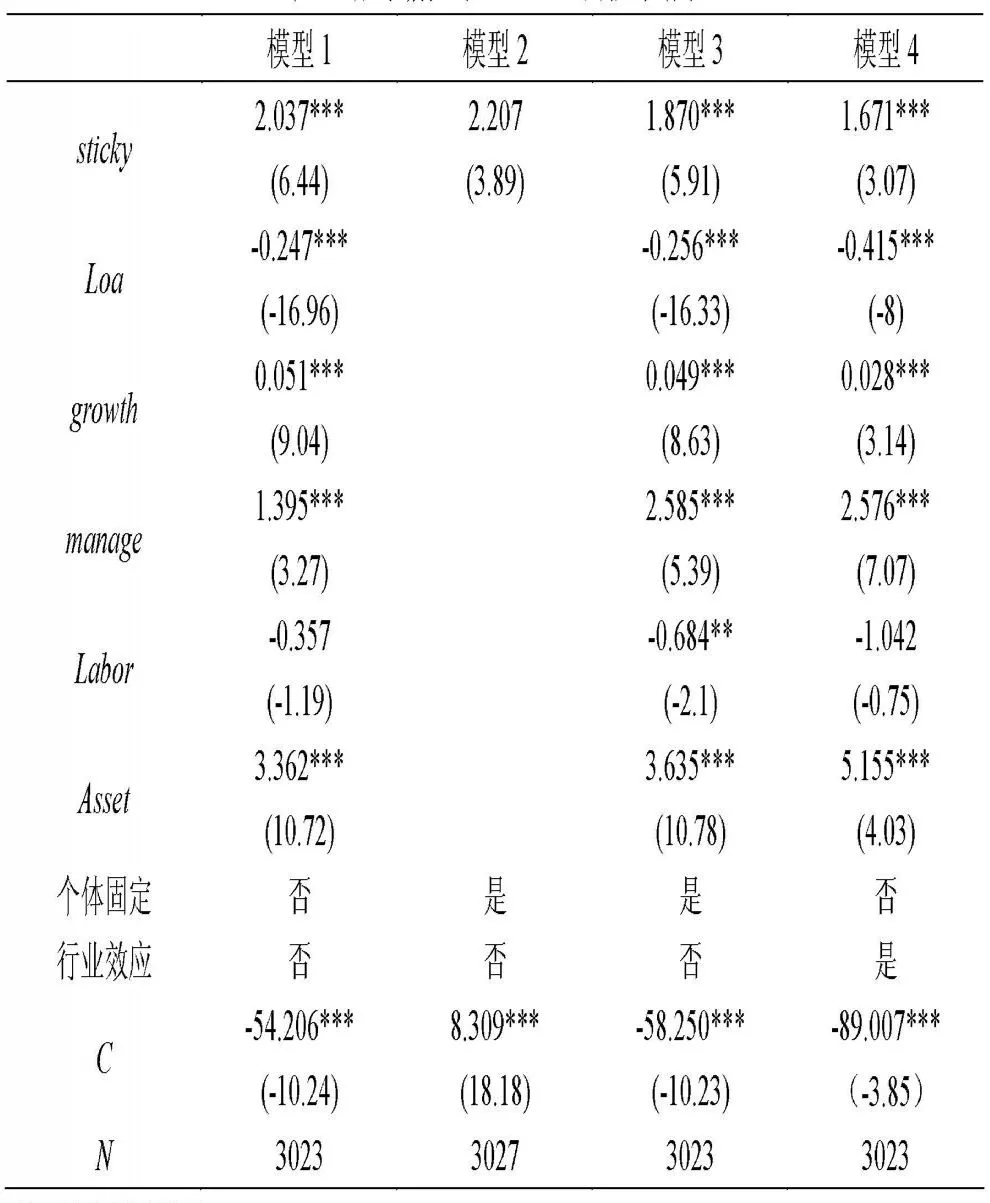

表1为成本粘性对企业绩效影响的估计结果,模型1采用最小二乘法估计,模型2采用面板数据模型控制企业个体固定效应,但尚未加入控制变量。模型3加入控制变量,模型4采用最小二乘法并控制行业固定效应。在4个模型中,Sticky系数均为正,但模型1不显著;而模型1、3和4中Sticky系数均显著,表明成本粘性增加能够促进企业绩效提升。然而因成本粘性的存在,导致企业收益下降幅度大于成本的下降幅度。企业对成本的控制能力差,不利于绩效提升。企业实际经营中的情况更为复杂,为了扩张,需要支付大量的固定成本,而收益则相对较低,但是企业具有良好的发展前景,一旦形成市场效应,则企业盈利将大幅增加。

研究对象涉及到90个行业,其中51个行业表明存在成本粘性,仅19个行业出现成本反粘性;“皮革、毛皮、羽毛及其制品”存在较大的成本粘性,而“住宿业”出现较大的成本反粘性,因而行业差异可能会导致成本粘性对企业绩效的估计产生偏差。进而在模型4中对企业的行业效应进行控制,stikcy的系数由1.870下降到了1.671,同样显著不为零,表明成本粘性提高1%,可以使企业绩效提高约1.671%。这充分说明了我国上市企业中成本粘性有助于提升企业绩效的现象。对于其他解释变量,资产负债率(loa)的系数显著为负,说明企业的资产结构越不合理,偿债能力变差将导致其绩效下降,这一结果符合大多数企业的实际状况。企业成长性(growth)的系数显著为正,表明成长性越好,企业绩效也随之提高。管理水平(manage)的系数显著为正,表明企业管理水平提高能够显著促进绩效提升。最后,劳动者数量(labor)对企业绩效的作用不显著,扩大企业资产规模有助于提升企业绩效。

表1 成本粘性对企业ROE的估计结果

(二)成本反粘性分析

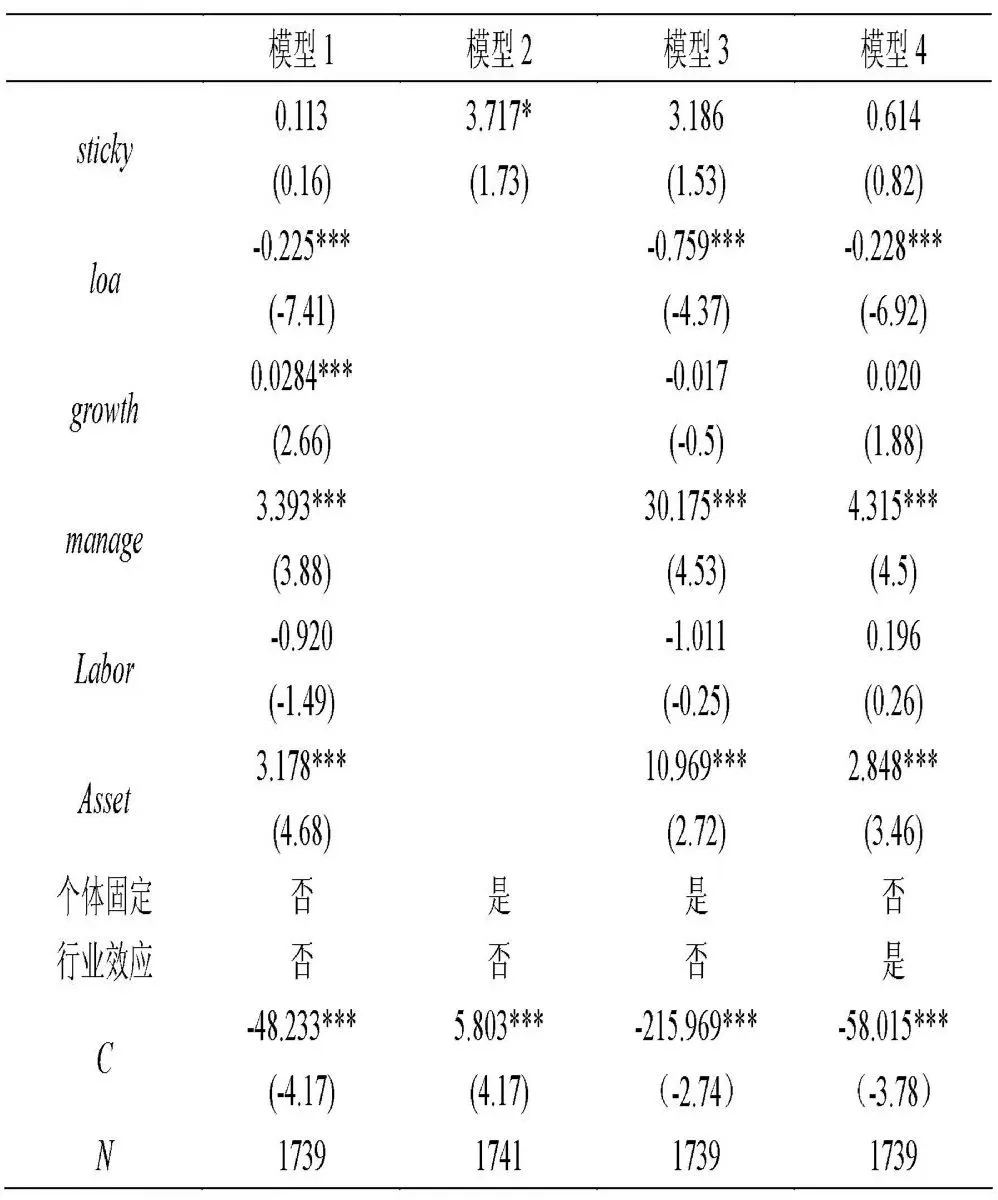

与成本粘性不同,成本反粘性指企业成本表现出“易降难升”的特点。由于企业往往追求最小化成本,而成本反粘性一般有利于企业控制成本,增加收益。但是这并不是绝对的,如果成本下降,收益也随之下降,那么对企业绩效的影响将不确定。

表2中模型1、2和3分别为最小二乘法估计结果,只控制个体固定效应的估计结果和同时控制固定效应和加入控制变量的估计结果。模型1中sticky的系数为正,但是并不显著,模型2中sticky的系数显著为正,但是加入控制变量后,其系数变为不显著。因而,可以看出,成本反粘性对企业绩效的影响不显著。对于控制变量,的估计结果与成本粘性中的结果一致,而企业成本性(growth)的系数不显著。

(三)不考虑成本粘性的方向

广义上,只要企业成本变动与收益变动呈现出非线性的状况就称为成本粘性,这种非线性行为将对企业经营绩效产生影响,因而本文将全部样本进行估计,4个模型中sticky的系数均显著为正,表明成本粘性将促进企业绩效提升。企业的约束性固定成本不受管理层短期决策的影响,而酌量性固定成本会受到管理层短期决策影响。企业的成本粘性与管理层的决策息息相关,当业务量下降时,企业会调整其资源,成本粘性低的企业调整约束性固定成本的实际成本可能大于削减的成本和拥有多余约束性资源的滞留成本,从而降低了企业绩效。其他控制变量的估计结果与表1和表2中的结果一致,资产负债率升高导致企业绩效恶化,而管理水平提高。

表2 成本反粘性对企业ROE的估计结果

四、结论

本文基于2013-2017年间我国上市公司的财务数据,对企业成本粘性进行了准确估计,证明了我国企业中成本粘性的存在性,并对成本研究与企业绩效的关系进行了实证检验。在一定程度上增加企业成本,但是可以弥补市场失灵,因而适度的成本粘性,可以提高企业绩效。而成本反粘性对企业绩效的促进作用不显著。最后,资产负债率上升将使绩效发生恶化,而管理水平提高,增加总资产,企业成长性提高可以提高企业绩效;劳动不是企业绩效变动的因素。