基于深圳A股的机构调研与企业研发支出实证研究

2019-07-05王丽颖李雪莱蓝颖杰

王丽颖 李雪莱 蓝颖杰

[摘 要]本文基于中国深圳证券交易所A股上市非金融企业的机构实地调研数据,采用混合最小二乘回归分析法对机构实地调研与企业研发支出的关系进行了实证研究,并分析了企业股权集中度和信息不对称程度对主假设的中介作用。研究发现机构实地调研频次显著促进企业增加研发开支,过高的股权集中度会弱化机构实地调研对非国有企业研发支出的增强作用,国有企业信息不对称程度越高,机构实地调研对其研发支出的增强作用就越明显。研发结论为我国投资者以及企业更加有效地理解和利用调研信息进行研发投资决策提供了有效借鉴。

[关键词]机构调研;研发支出;信息不对称;股权集中度

[中图分类号]中图分类号F273.1[文献标志码]A [文章编号]1672-4917(2019)02-0107-09

一、引言

2018 年,中国在全球创新指数排行榜排名第 17 位,在建设创新型国家的进程中持续稳步迈进。创新型国家战略规划的落实,离不开企业的支撑,研发行为作为创新活动的重要载体,已成为社会各界关注的焦点。2000年至2017年,我国研发支出占 GDP 的比重从 0.9%提高到 2.15%。企业对研发投入的影响因素已引起我国学者的广泛关注,陈林(Lin C)等(2010年)[1]、李春涛、宋敏(2010年)[2]、陳爽英等(2010年)[3]、黄俊、陈信元(2011年)[4]、温军、冯根福(2012年)[5]、鞠晓生等(2013年)[6]、潘越(2015年)[7]、余明桂等(2017年)[8]研究结果表明,产业政策、企业所有权、融资渠道、机构投资者持股、股权集中度、高管薪酬激励、地区保护程度、知识产权保护机制、管理者权力、内部控制信息披露质量和信息不对称程度等因素都会影响中国企业对研发的投入。现有研究在探讨企业研发支出的影响因素时,较少有学者以机构投资者调研活动为出发点进行研究。

以何杰和田轩(He J & Tian X)(2013年)[9]和阿奇翁(Aghion)等(2013年)[10]为代表的“业绩压力假说”基于对美国市场的研究认为,公司经理层会因担心敌意收购等因素非常关注股价。因卖方分析师重点关注短期业绩,经理层在投资回收期长、风险高的研发项目时会承担更高的市场压力,迫于市场压力,经理层可能会因自利行为做出减少研发投入的短期决策。但该理论针对的是股权结构高度分散的美国市场,中国资本市场有以下不同:第一,不同于股权高度分散的美国市场,中国企业往往由大股东持股,被敌意收购的风险较小;第二,中国资本市场以散户持股为主,机构投资者持股占比较低,造成的短期压力更难施压于经理层;第三,国企占上市公司比重高,薪酬激励体制不同,声誉给经理层带来的业绩压力更小。另一方面,以戴瑞恩和凯斯克(Derrien & Kecskes)(2013年)[11]为代表的“信息揭示假说”认为机构分析师可能会通过对研发项目进行充分解读,以减少股东、管理层和外部投资者间的信息不对称问题,降低资本成本。当市场对投入的研发项目价值有更好的理解时,对经理层的施压机制就会变小,公司会加大研发投入。潘越等(2011年)[12]研究发现由于我国对投资者保护的制度环境较弱,分析师关注度较高的上市公司,其经营情况会被更全面和多维度地揭示,提高了信息透明度。中国资本市场与股权高度分散、流动性更高的成熟市场相比不同,存在其特殊性,对信息揭示假说和业绩压力假说的适用性不同,本文承袭大多数文献对A股市场的研究结论,基于信息揭示假说分析论证机构调研与企业研发支出的关系。

作为一种更为直接的获取上市公司私有信息的方法,机构实地调研对上市公司在选择上更具有主动性,在信息获取上更具有及时性,能够更准确地判断企业披露的财务信息、经营信息是否值得信赖,更有效地辅助投资者进行决策。国内外学者对机构调研的已有研究表明,机构调研会影响分析师预测精度,对市场造成影响以及影响投资者行为。曹新伟等(2015年)[13]和程强(Cheng Q)等(2016年)[14]的研究显示,机构调研能够深度挖掘公司私有信息,提高预测精度和行业溢出效应。而谭松涛、崔小勇(2015年)[15]的研究则认为机构调研引发了羊群效应,增大了分析师的预测乐观度,降低了分析师预测精度。曹新伟等(2015年)[13]认为分析师实地调研能够降低股价同步性,提高资本市场信息效率。布希(Bushee)等(2018年)[16]研究发现,投资者与管理层私下会见有助于投资者做出更多知情交易决策。机构调研活动被认为属于“投资者关系活动”的一种,国内深圳证券交易所(以下简称深交所)自2012年8月开始规范“投资者关系活动”,要求上市公司将调研的时间、地点、参与方、问答情况等所有涉及“投资者关系活动”的信息都应以公告的形式披露在官方平台“互动易”上。自此,我国的机构调研活动逐渐完善为可观测的机构关注指标。机构调研活动的参与主体包括买方机构(私募基金、公募基金、资管公司、保险公司和银行)和卖方机构(证券公司、财务公司和信托公司),两类参与主体的实地调研活动有很大相关性。已有初步研究证实了券商分析能够影响企业增加研发投入(谢震等,2014年[17];余明桂等,2017年[8])。

此外,企业的股权集中度也是影响企业投资长期研发项目的重要因素,目前,国内外学者对股权结构与企业研发投入关系的观点有很大分歧,一些学者认为股权集中度与研发投入正相关[弗朗西斯和史密斯(Francis&Smith),1995年[18];李尚勋(Lee S.),2012年[19]],另有大部分学者认为股权集中度越高越不利于企业的研发投入[杰基迪维托(Jackie Di Vito)等,2010年[20]; 文红星和夏葵(Wen H & Xia K),2016年[21];林筠、张瑶,2017年[22]]。另一方面,巴斯(Bath)等(2001年)[23]的研究显示高度的信息不对称会抑制企业研发投入,但机构会通过实地调研等手段来降低企业与外部间的信息不对称程度。因此,本文还将分析股权集中度和信息不对称程度对主假设的中介影响作用。

据此,本文以深交所A股上市的非金融企业2014—2016年的数据为样本,研究了包括卖方机构在内的机构实地调研对企业研发支出行为决策的影响。研究发现,两者存在显著正相关关系,机构通过实地调研会促进企业的研发投资支出行为。进一步将股权集中度和信息不对称程度作为中介变量,将样本分别进行研究后发现,机构实地调研活动对非国企研发支出的增强作用与企业股权集中度呈显著负相关,此外,机构实地调研缓解了信息不对称对国有企业研发支出的负向作用。上述结论在进行了一系列稳健性检验后依然成立。

本研究贡献主要体现为:(1)新的研究视角:以往文献多是从分析师关注、分析师推荐的角度进行研究,更关注卖方机构对上市公司的推荐和评级报告,本研究扩展到买方视角,从机构视角的新出发点探讨了对企业研发支出行为的影响,为相关研究提供来自微观层面的经验证据。(2)新的数据来源:企业研发投入水平关乎中国建设创新型国家战略的成败,如何提高研发投入水平与效率成为当前亟待解决的议题,机构调研数据作为一个较新的研究指标,自深交所发布《信息披露业务备忘录第41号—投资者关系管理及其信息披露》后,2013年才开始收录于东方财富网的Choice金融数据库,以机构为视角的研究刚刚起步,本研究可为企业如何合理制定研发决策提供理论依据。(3)新的研究拓展:本文首次研究了被调研企业的股权集中度和信息不对称程度对主效应的中介作用,基于我国股票市场特色,进行了国有企业和非国有企业分组探究,有助于更好地理解机构行为对公司研发决策的影响。

二、研究设计

(一)研究假设

基于前文分析,本文假设的整体逻辑为:机构实地调研活动能够缓解市场的信息不对称,通过揭示企业研发活动的价值,降低融资成本进而促进企业研发,且这种增强效应受到公司股权集中度和信息不对称程度的中介作用。

假设H1:以控制其他对研发支出有影响的因素为前提,买方机构和卖方机构实地调研活动强度可以增强企业的研发支出水平。

H1.1:上市公司受到买方机构和卖方机构调研的频次越高,研发支出水平越高。

H1.2:上市公司受到买方机构调研的频次越高,研发支出水平越高。

H1.3:上市公司受到卖方机构调研的频次越高,研发支出水平越高。

H1.4:与买方机构相比,卖方机构的实地调研活动对被调研公司的研发支出的增强作用更强。

假设H2:企业股权集中度会削弱机构调研活动对企业研发支出的增强作用。

假设H3:企业信息不对称程度会增强机构调研活动对企业研发支出的增强作用。

(二)样本数据收集

本文选取深交所A股上市的2096家公司,研究期限为2014年1月1日至2016年12月31日①。为确保样本选取的合理性和研究结果的科学性,本文剔除了以下样本:(1)因金融行业公司财务报表的特殊性,将包含银行、证券公司、保险等金融类上市公司排除在外;(2)剔除ST和*ST公司;(3)剔除了研究变量存在缺失值的公司。最终得到1409家深交所A股上市的公司为本文的研究样本。本文自变量数据来源于Choice金融数据库,因变量、中介变量和控制变量数据均来自WIND和CSMAR数据库。

(三)变量设计

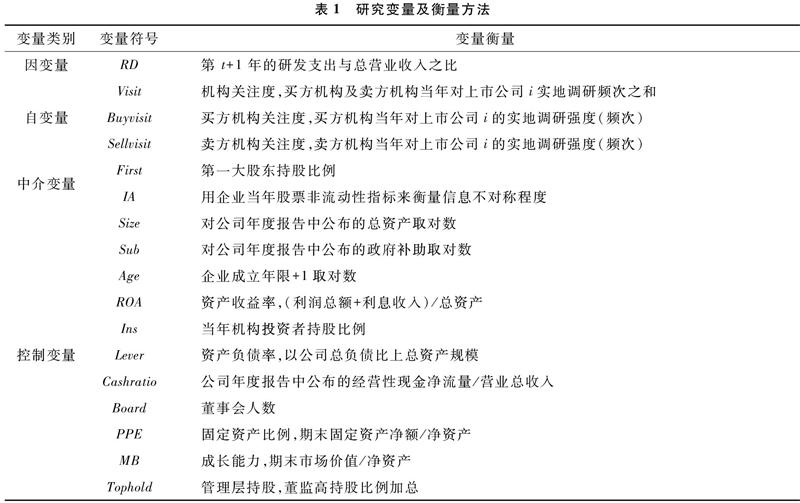

1.因变量:研发支出指标

本研究从WIND提取自变量选取時间段的未来一年,也即2015—2016年研发支出总额与营业收入的比值(RD)作为研发支出衡量指标。

2.自变量:机构实地调研强度指标

本文参照曹新伟等(2015年)[13]和程强(Cheng Q)等(2016年)[14]的文献,选取机构对其跟踪公司的实地调研频次来代表机构实地调研的强度。本文选取的自变量是2014—2015年机构对上市公司进行的实地调研强度,用年度统计的实地调研频次代表,并选用三个维度的统计量:买方机构和卖方机构年度统计的实地调研频次之和(Visit)、买方机构年度统计的实地调研频次(Buyvisit)以及卖方机构年度统计的实地调研频次(Sellvisit)、买方机构调研频次与卖方机构调研频次之比(BSratio):

因为当卖方机构实地调研频次为 0 时,买方机构实地调研频次也通常为 0,所以若Sellvisit为0,则Bsratio取值为1。

3.中介变量

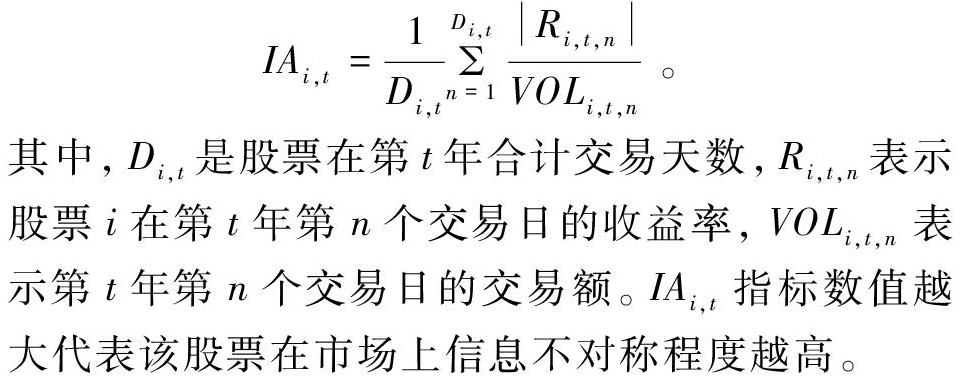

(1)股权集中度(First),选取第一大股东的持股比例作为股权集中度的衡量指标。(2)信息不对称程度(IA),采用股票非流动性指标来衡量信息不对称程度,该指标的意义在于市场中的交易者分为知情交易者和普通交易者,普通交易者为了弥补其缺乏信息而要承担风险的劣势会要求相应的溢价,该溢价可以用来衡量信息不对称的程度,即:

4.控制变量

综合已有研究,选取公司规模(Size)、政府补助(Sub)、企业成立年限(Age)、资产收益率(ROA)、机构持股比例(Ins)、公司杠杆率(Lever)、现金流(Cashratio)、董事会规模(Board)、固定资产比例(PPE)、成长能力(MB)和管理层持股比例(Tophold)11项作为控制变量。

变量名称及定义如表1所示。

(四)模型构建

根据研究假设和变量设计,构建回归模型如下:

1.假设1模型设计

该模型采用了公司规模(Size)等11个控制变量,并控制年份效应和行业效应,以解释机构关注度对研发支出的影响。解释变量Visit为买方加卖方机构调研频次之和,并分别对卖方机构调研数Buyvisit和卖方机构调研数Sellvisit进行回归分析。为了检验买方和卖方机构的实地调研活动对被调研企业研发支出增强程度的差别,在模型中加入二者的比值BSratio,并与Visit一并回归。

三、实证分析

(一)描述性统计

在1409家样本上市公司中,研发支出占营业收入比均值为4.43%,标准差为 125.9,不同公司的研发投入力度具有显著差异。从解释变量调研次数来看,上市公司平均被调研次数为31 次,公司个体之间差异明显,说明机构对不同上市公司关注程度截然不同。机构持股比例均值为 36.6%,远低于美国市场,机构持股比例最高为94%,最低为0%,可见构投资者筛选投资标的时存在抱团持股的现象。股权集中度均值为34.1%,最高可达89.4%,这进一步验证了我国资本市场股权集中度较高。本文对所有假设模型回归时做对应1%水平下的Winsorize处理来增加稳健性。

(二)相关性分析

为验证研发支出、机构调研强度和控制变量之间的关系,对各变量进行Pearson相关性分析,机构实地调研活动总频次与买方机构实地调研频次和卖方机构实地调研频次存在很高相关性,均大于0.8,买方机构实地调研活动与卖方机构实地调研活动的相关性为 0.893,联动程度很高,说明买方持有的上市公司通常也会受到更多卖方的关注,卖方推荐的上市公司也会调动买方去调研。其他变量间相关系数不高。

(三)模型检验分析

本文通过VIF检验来检测是否存在多重共线性问题。所有变量的VIF均小于2.8,因此认为模型不存在多重共线性问题。White 异方差检验计算出p值为 0,表明数据存在异方差问题。为消除数据可能存在的自相关问题对回归结果的影响,在进行Stata 回归时,使用了经过cluster 命令修正后的对异方差和组内自相关均稳健的标准误。

(四)回归分析

表2为利用混合最小二乘法(OLS)对主模型进行多元回归的结果,第一列至第四列报告了机构调研强度与研发支出的回归结果。可以发现,机构调研强度指标Visit、ExcessVisit、Buyvisit 和SellVisit与研发支出在1%水平上呈正相关关系,证明机构实地调研的确对被调研公司企业投入下一年的研发支出有显著的增强作用,H1.1-H1.3得到验证。说明机构在对上市公司进行实地调研的过程中,得到了大量及时并且有效的公司研发项目信息,更好地理解了研发项目的价值,并减少管理层短期业绩压力,促进企业投入更多的研发支出。第五列结果显示,加入BSratio变量后,Visit的回归系数依然显著为负,而BSRatio的回归系数不显著,这说明买方机构与卖方机构实地调研对企业研发支出的影响无显著差别,因此拒绝原假设H1.4。在控制变量方面,政府補助(Sub)、现金流(Cashratio)、成长能力(MB)、管理层持股比例(Tophold)都与企业研发支出在 1%的水平上正向显著,与现有研究结论一致。资产收益率(ROA)、公司杠杆率(Lever)、固定资产比例(PPE)与企业研发支出在 1%的水平上负相关,企业年限(Age)与企业研发支出在 5%的水平上负相关。除了资产收益率(ROA)以外,其他控制变量的结果与现有研究结果一致,表明在当年公司回报率不高时,公司管理层会加大下一年度的研发支出。企业规模(Size)、机构持股比例(Ins)、董事会规模(Board)对企业研发支出的影响不显著,说明A 股企业研发支出和这3个因素的关系不大。

表3为将股权集中度作为中介变量,以交叉项形式加入模型的回归结果,结果显示全样本交叉项显著,H2得到验证。随后将国有企业组和非国有企业组分开检验,发现国有企业样本组交叉项并不显著,在非国企样本中Visit×First交互项显著为负,且First与因变量RD显著负相关。说明当目标企业是非国企性质且股权越集中时,机构调研对企业加大研发支出的增强作用会被削弱,说明过于集中的股权导致大股东对管理者实行过度监控,出于风险规避,管理层会降低投入研发的力度。在国有企业样本组中介作用并不显著,说明不同的产权性质使得公司面临的激励约束不同,国有企业组的委托代理关系更为复杂,融资渠道更为丰富,研发风险更为分散,管理层面临的压力相对较小。

表4报告了将衡量信息不对称程度的非流动性指标IA作为机构实地调研和企业研发支出之间的中介变量,以交叉项的形式分别加入模型进行回归的结果。可以看出,全样本回归时IA*Visit系数不显著,将样本分为国企组和非国企组回归时,国有企业样本组的非流动性指标(IA)系数显著为负,表明当国有企业股票非流动性越大,信息不对称程度越高时,下一年投入的研发支出越低。而机构实地调研与非流动性指标的交叉项(Visit*IA)的系数显著为正,这表明机构的实地调研有效缓解了信息不对称对国有企业投入研发支出的负向作用,进一步支持了“信息揭示假说”。在非国有企业样本组里面,机构实地调研与非流动性指标的交叉项(Visit*IA)的系数并不显著,证明机构实地调研能够更好地缓解国有企业在投入研发支出上面临的信息不对称。

四、稳健性检验

为进一步验证研究结论的稳健性,本研究进行了内生性和子样本回归稳健性检验。

(一)内生性

模型回归结果显示机构实地调研与企业研发支出显著正相关,但有可能存在内生性问题。为了解决可能造成的内生性问题,采用 2015年相比 2014年机构调研次数的变化与2016 年相比2015年企业研发支出的变化来进行回归,以此回归来降低内生性的影响。回归模型如下:

不管是机构实地调研总频次(Visit)还是买方(BuyVisit)与卖方(SellVisit)的调研分别进行回归,结果都是在10%的水平下显著,说明在考虑内生性后,与OLS回归系数符号结果相同。

(二)子样本回归

为排除未受机构调研上市公司的影响,筛选出更加受机构青睐的上市公司,能为结论提供更好的支持。据此,缩小样本范围作为子样本,选取2014—2015年两年内每年都至少被调研一次的上市公司(筛选后为 1149家),进行稳定性检验。子样本的回归显示,不管是对机构实地调研总量(Visit)还是对买方机构实地调研(BuyVisit)与卖方机构实地调研(SellVisit)分别进行回归,结果都是在 1%的水平下显著,说明用子样本还是能得到与前文一致的实证结果。

五、研究结论

作为投资者与管理层直接的沟通方式,机构调研会向资本市场传递更加及时有效的增量信息,以上信息会对公司研发行为产生何种影响是本研究的关注点。本文以深圳A股2014—2016年数据为样本,实证检验了机构调研对企业研发支出行为的影响。研究发现:第一,机构实地调研活动程度越高,越能缓解市场中的信息不对称,帮助市场更好地理解上市公司研发项目的价值,促进企业增加研发开支。此结论支持并验证了“信息揭示假说”,即机构实地调研与企业研发支出呈正相关。第二,机构实地调研活动对非国有企业研发支出的增强作用,受到企业股权集中度情况的中介影响。由于非国有企业面临的激励约束与国有企业不同,非国有企业的股权集中度越高、大股东现象越严重,会削弱机构实地调研对企业投入研发的增强作用。第三,机构实地调研活动对国有企业研发支出行为的增强作用,会受到信息不对称情况的中介影响。由于国有企业的信息不对称情况更为突出,对于信息不对称情况更严重的公司,机构实地调研对国有企业投入研发支出的增强作用更明显。

本文基于机构调研视角,丰富了研发支出影响因素的相关研究文献,并且通过我国特有的上市公司机构调研数据,检验了机构调研对公司研发行为的影响,拓展了机构调研经济后果的相关研究。同时也为我国投资者以及同行业公司更加有效地理解和利用调研信息进行决策,以及监管机构如何进一步完善上市公司信息披露规定、保护股东权益提供了有效的经验证据。

[参考文献]

[1]Lin C, Lin P, Song F.:“Property rights protection and corporate R&D: Evidence from China”, Journal of Development Economics,Vol. 93,No1,2010,pp. 49-62.

[2]李春涛、 宋敏:《中国制造业企业的创新活动:所有制和 CEO 激励的作用》,《经济研究》2010年第5期。

[3]陈爽英、井润田、龙小宁、邵云飞:《民营企业家社会关系资本对研发投资决策影响的实证研究》,《管理世界》2010年第1期。

[4]黄俊、陈信元:《集团化经营与企业研发投资——基于知识溢出与内部资本市场视角的分析》,《经济研究》2011年第6期。

[5]温军、冯根福:《异质机构、企业性质与自主创新》,《经济研究》2012年第3期。

[6]鞠晓生、卢荻、虞义华:《融资约束、营运资本管理与企业创新可持续性》,《经济研究》2013年第1期。

[7]潘越、潘健平、戴亦一:《公司诉讼风险、司法地方保护主义与企业创新》,《经济研究》2015年第3期。

[8]余明桂、钟慧洁、范蕊:《分析师关注与企业创新——来自中国资本市场的经验证据》,《经济管理》2017年第3期。

[9]He J, Tian X.:“The dark side of analyst coverage: The case of innovation”, Social Science Electronic Publishing,Vol.109,No3,2013,pp. 856-878.

[10]Aghion P, Reenen J V, Zingales L.:“Innovation and Institutional Ownership”, American Economic Review,Vol.103,No1,2013,pp. 277-304.

[11]Derrien F, Kecskes A:“The Real Effects of Financial Shocks: Evidence from Exogenous Changes in Analyst Coverage”, Journal of Finance,Vol.68,No4,2013,pp. 1407-1440.

[12]潘越、戴亦一、刘思超:《我国承销商利用分析师报告托市了吗?》,《经济研究》2011年第3期。

[13]曹新伟、洪剑峭、贾琬娇:《分析师实地调研与资本市场信息效率——基于股价同步性的研究》,《经济管理》2015年第8期。

[14]Cheng Q, Du F, Wang X.:“Seeing is believing:analysts corporate site visits”, Review of Accounting Studies,Vol. 21,No4,2016, pp.1245-1286.

[15]譚松涛、崔小勇:《上市公司调研能否提高分析师预测精度》,《世界经济》2015年第4期。

[16]Brian J. Bushee, Joseph Gerakos, Lian Fen Lee.:“Corporate jets and private meetings with investors”, Journal of Accounting and Economics,Vol. 65,No2-3,2018,pp. 358-379.

[17]谢震、艾春荣:《分析师关注与公司研发投入:基于中国创业板公司的分析》,《财经研究》2014年第2期。

[18]Francis J,Smith A.:“ Agency costs and innovation some empirical evidence”,Journal of Accounting and Economics,Vol.19,No2,1995,pp. 383-409.

[19]Lee S.:“Financial determinants of corporate R&D investment in Korea”, Asian Economic Journal,Vol.26,No2,2012,pp. 119-135.

[20]Jackie Di Vito,Claude Laurin,Yves Bozec.:“R&D activity in Canada:Does corporate ownership structure matter?”,Canadian Journal of Administrative Sciences,Vol.27,No2,2010,pp. 107-121.

[21]Wen H,Xia K.: “Venture Capita, Ownership Concentration and Enterprise R&D Investment”, Procedia Computer Science,Vol.91,2016,pp. 519-525.

[22]林筠、张瑶:《股权结构、研发投入与创新绩效——基于创业板的数据分析》,《生产力研究》2017年第9期。

[23]Barth M E, Kasznik R, Mcnichols M F.:“Analyst Coverage and Intangible Assets”, Journal of Accounting Research,Vol.39,No1,2001, pp.1-34.