基于金融压力视角下我国信贷规模与通货膨胀关系的实证分析

2019-07-05曾惠芝李国成

曾惠芝 李国成

(皖西学院,安徽 六安 237012)

一、引言

为了反向应对2008年金融危机蔓延对我国经济发展的负面影响,2009年4万亿资本刺激计划使得信贷规模的大幅度扩张,资产的价格水平一路上扬,2011年7月份CPI同比上涨6%多。虽然央行及时对此实行稳健的货币政策和积极的财政政策,但是2017年12月CPI环比上涨0.3%、同比上涨1.5%,同比涨幅比11月扩大0.1个百分点,物价水平一直居高不下。

国际金融危机蔓延、欧洲债务危机、区域性的金融危机不仅直接影响了当事国本身的经济稳定,也间接地影响其他国家的经济、金融的和谐稳定。究其根本,主要是因为金融部门本身的脆弱性,外加容易受到国际冲击的影响,金融压力、债务偿还压力等风险因素的积累和扩散。国际经济提振乏力,中美贸易战愈演愈烈,这都对中国的宏观经济产生不可忽视的影响。除此之外,社会经济各部门债台高筑导致金融压力水平激增,这也会对实体经济产生巨大的冲击,即国内外金融压力的来源指标也会对通货膨胀情况产生显著影响。

结合国内去杠杆、汇率改革的必然趋势及其国外贸易保护主义抬头、贸易争端不断发生的背景,研究信贷规模和通货膨胀指数的统计关系及其作用机理具备较强的现实意义。

二、简要文献回顾

国内外学者就信贷规模与金融压力、通货膨胀的相关性进行了大量研究,从不同的角度入手,所得出的结果存在诸多差异。Hemming(2000)基于理论分析和实践经验指出:要充分地监管政府层面的债务压力,政府债务弹性较好,则社会的通货膨胀预期会降低,提出了信贷规模对GDP占比、信贷结构等指标来测度政府部门的金融压力,并实证检验了信贷规模占GDP比率、信贷结构和通货膨胀的动态关系。[1]Jiranyakul(2010)使用GARCH模型对亚洲五国通货膨胀的关键影响因素进行了实证分析,检验了公众对通货膨胀的预期和经济金融发展趋势的关系,指出:通货膨胀波动与经济金融发展有顺周期性质。[2]Rei nhart&Rogoff(2010)定义了信贷规模占GDP的比率,并将其作为门槛变量对44个发达国家和发展中国家进行实证分析,指出如果信贷规模占GDP的比率超过90%的门槛将会导致经济增长速度的减缓,增长速度的放缓则会产生社会就业、需求、供给等方面的问题,从而影响社会资产价格和通货膨胀水平。[3]Cevik(2013)估计了土耳其经济发展的金融压力,并探索了金融压力对工业生产增长率、对外贸易、固定资本形成的预测作用。Cevik(2016a)研究了东亚经济体的金融压力对工业生产的重要作用,Cevik(2016b)对经济稳定性较弱的巴西、印度、印度尼西亚、南非、土耳其的金融压力指数进行了探索和分析,并将这些国家的金融压力指数与其通货膨胀水平进行统计分析。[4]

Gilles Dufrenot(2016)认为测度宏观经济不稳定性的指标(私人部门债务杠杆、资本市场泡沫、经常账户收支不平衡等)存在较大的局限性,运用非参数信号模型剖析了不同部门差异化的金融压力指数和宏观经济突变点的关系,其中经常账户盈余导致政府金融压力概率较低,公共部门债务杠杆较高、失业率降低、高的出口市场份额加剧了社会金融压力水平和通货膨胀程度,过高的房价导致了金融压力危机的突变点和恶性通货膨胀提早出现,过高的房价对经济的发展前景有显著负面影响。[5]Bjoern van Roye(2017)应用中央银行的货币政策的反映函数测算货币政策改变与金融市场之间的关系,在金融压力达到某个确定的临界值后可能会产生激增抑或骤降的门槛效应,考虑国家特征、政治、经济和贸易等特征,可以更好的捕捉政策变更的经济后果。“供给侧改革”对国民经济各部门都产生了重大影响,因此有必要基于去杠杆的趋势测算经济系统的金融压力、信贷规模及其与通胀水平的动态关系。[6]

张孜仪,史朝阳(2012)使用波段回归计量方法对信贷规模、CPI、资产价格之间的动态关系进行分析。[7]王曼怡(2011)认为 M2、信贷占 GDP 比率、CPI之间存在稳定的动态关联,货币供给、信贷规模的增加均可直接影响国内CPI变化,而且信贷规模增加对短期CPI波动解释方差比较大。[8]王腾飞、蔡岩兵(2013)采用VAR方法分析我国货币供应量的影响因素,进一步证明政策的时滞效应和货币供给的内生性,还有货币市场的力量对我国货币供应量的变动起主导作用。[9]陈晓燕(2016)基于汇率变动视角,剖析了不同经济环境下通货膨胀本身的特征、关键影响因子及传递机制。使用状态空间模型研究了汇率变化对通货膨胀传递动态弹性,指出:货币供给大量增加是通货膨胀持续出现的重要原因之一,产出缺口对通货膨胀有正向的推动作用。[10]

改革开放40载,国内广义货币供给水平平均增长率为18%,超过GDP增长率与CPI水平之和。货币供给增长与货币需求、通货膨胀的动态关联机制亟待深入分析。孙玉奎(2016)从货币长期保持“中性”的视角出发,对货币供给和通货膨胀的动态关系进行了严格的计量检验,基于传统通货膨胀指标研究结果显示:长期来看货币供给对GDP增长率的正向影响统计不显著,也不是形成通货膨胀的格兰杰原因;使用将资产价格的波动情况考虑在内的价格指数得出的检验结果支持了货币供给和通货膨胀的长期动态对应关系。[11]

然而,自2008年金融危机后,货币需求的增长与通货膨胀水平呈现脱钩的现实表现,即:货币需求和通货膨胀之间不存在协同上升的趋势,呈现反向表现。许多学者对此进行了深入分析后指出:货币数量理论的经济框架在经济危机过后的中国失效,然而,货币的有效需求和经济发展趋势是否会呈现某种特定的规律有待进一步研究。罗琦(2017)使用我国1999~2016年货币需求的月度数据,对国际金融危机对国内货币有效需求的影响机制进行计量分析,指出:国际金融危机的空间溢出效应对我国货币需求中M1有正向影响,且在短期和长期都是统计显著的,但是对M2的影响统计不显著。这验证了国际金融危机不会破坏我国货币需求的稳定性。但是伴随着人民币国际化、汇率改革的趋势,在制定货币政策时必须要谨慎的将国际金融发展对我国内部货币需求的影响考虑在内,避免形成通货膨胀水平的上升。[12]

王一鸣(2018)对我国 1978~2018这 40年间经济政策的影响因素进行了深入分析,剖析了改革开放至今通货膨胀出现的内外部动因,对我国经济发展的结构性变动进行了科学划分。指出:2012年底我国结束了反向抵制2008年次贷危机的政策选择倾向,但是由2008年实施的逆经济危机政策导致市场中M2供给形成超额供给,M2占GDP比率呈现不断升高的趋势,通货膨胀程度也有一定的升高倾向。这对居民的生活水平产生了显著的压力,尤其在深化供给侧改革的趋势中有可能加剧居民对通货膨胀的预期,形成通货膨胀的循环上升。[13]

国内外对信贷规模、货币供给、通货膨胀的研究主要从宏观经济、金融压力视角,大多数学者都是研究国内信贷规模对货币供应量的影响,以及货币供应量对我国物价水平的影响,殊不知,这是一个传导过程。本文选取了国内信贷规模、货币供应量、消费者物价指数三个指标,来分析我国国内信贷规模与通货膨胀的关系,并构建协整模型和误差校正模型,分别从长期和短期来分析变量之间的影响关系,据此分析中国的经济发展现状。

三、信贷规模与通货膨胀的实证分析

(一)理论分析

存款的创造有个乘数作用,如果把这个乘数相对于整个基础货币而言,就是我们所说的货币乘数。在我国过去相当长的时间内,人们对此持有基本一致的观点,即认为货币供给量的增加不管在短期还是长期都会导致物价水平的上涨,且古典学派对此早有论述。费雪作为货币数量学说的代表人物在其著作《货币的购买力》中提出了著名的交易恒等式:

(二)指标选取及数据来源

由前面的理论分析可知,信贷规模通过货币供应量和物价水平来间接影响通货膨胀,所以分别选取了国内信贷、货币供应量和cpi作为分析指标。数据来源是中央人民银行的货币统计概览中存款性公司概览国内信贷一栏数据,选择年限为2008至2017年。国内信贷规模数据包括对政府债权(净)、对非金融部门债权以及对其他部门债权。

我国对于货币供应量的统计有多种口径,本文采用最常用的两种口径,即m1和m2这两个指标来衡量,并通过这两种口径分别建模型,然后进行对比分析。货币供给超过需求必然会引起通货膨胀,且消费者物价指数与居民生活息息相关,所以我们常用CPI指数作为通货膨胀水平的代理变量。

(三)信贷规模对通货膨胀影响的模型分析

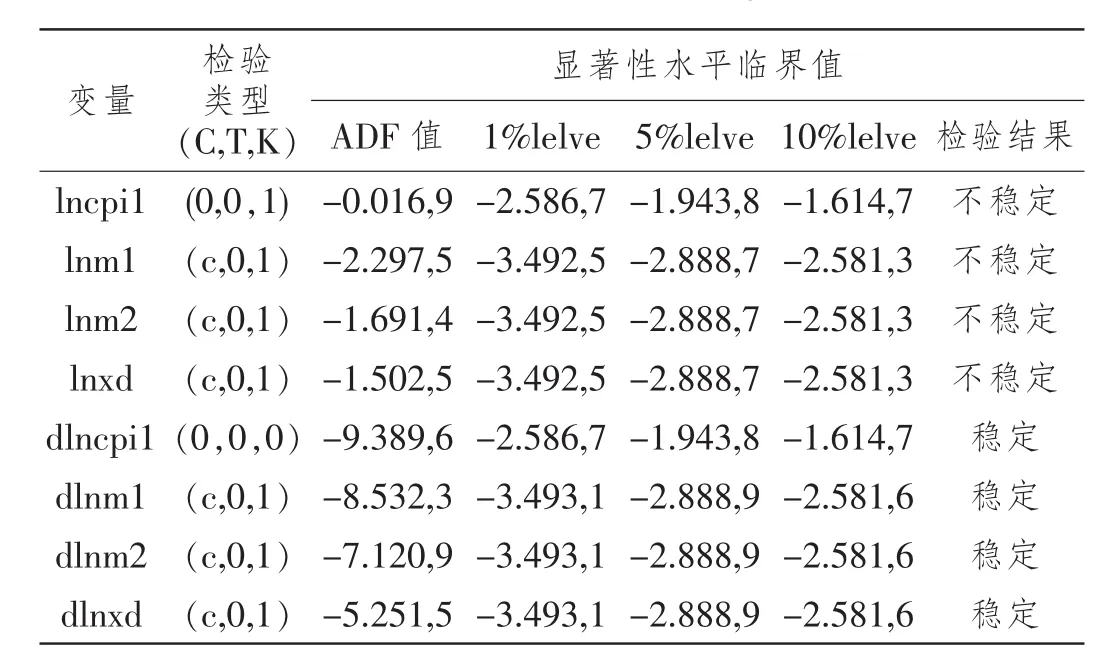

1.单位根检验

运用 ADF 法对 lncpi1、lnm1、lnm2、lnxd 进行单位根检验。的序列进行协整检验。我们采取EG两步法实施协整检验,首先对相关变量做辅助回归,生成残差序列,再对此进行平稳性检验。

表1 序列单位根的ADF检验表

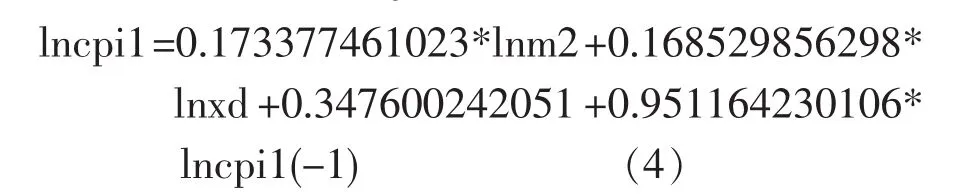

根据变量的经济含义,以lncpi1为因变量,lnm1、lnm2、lnxd为自变量,为考虑到价格水平受前期物价指数的影响,加入lncpi1(-1)滞后项作为因变量,用OLS方法估计回归模型,结果如下:

其中方程的R2=0.9239,经自由度调整R2=0.9217,显示回归模型效度较高;由回归方程系数可以得出,m1每增长1%,引起的cpi1增长0.02%;xd每增长1%,引起cpi上升0.02%,滞后一期的cpi对本期的影响最大,达到0.94%。这里信贷规模的系数是较小,这可能是因为货币供应量影响通货膨胀存在一定的时滞,且这里面货币供应量采用的是m1,它的流动性比较大,部分短期贷款在对货币供应量的效应还没及时发挥出来时就已回收,货币供应量与社会总需求保持不变的同时,社会总供给增加,通货膨胀率反应出现滞后。

其中方程R2=0.9297,调整R2=0.9277,这说明方程的拟合效果也较好;从回归方程的系数来看,m2每增长1%,引起的cpi1上升0.17%;xd每增长1%,引起cpi增长0.17%,滞后一期的cpi影响依然是最大的,达到0.95%。这里m2前面的系数较小,这可能是因为m2的流动性所决定,m2是广义下的货币供应量。此时信贷规模前面的系数是正的,这也恰巧说明,长期贷款对通货膨胀的影响是正向的,与前面m1的方程从短期贷款的角度得出结论相呼应,印证了信贷规模对通货膨胀的正向影响。

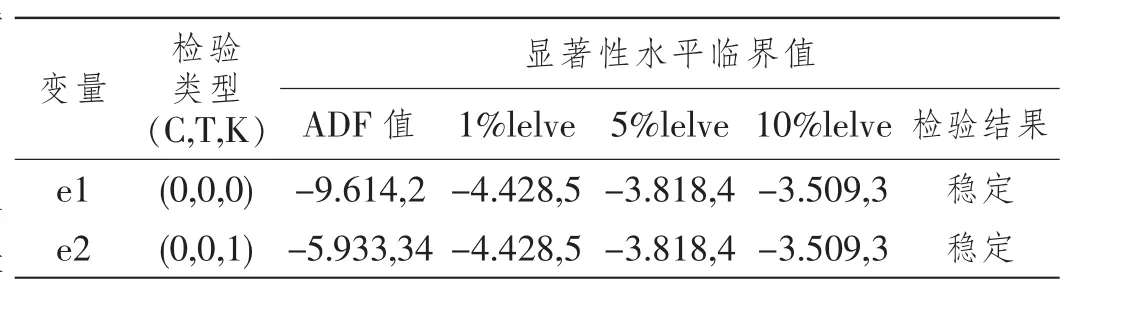

接着对两个回归方程分别生成残差序列e1和e2,并进行平稳性检验。

ADF检验结果拒绝零假设,即回归方程产生的残差序列没有单位根。信贷规模、货币供应量、通货膨胀指数之间拥有长期协变关系。

由检验结果可以看出,序列dlncpi1、dlnm1、dlnxd、dlnm2在95%的致信水平下均是平稳序列,即得到 lncpi1~(1)、lnm1~(1)、lnxd~(1)、lnm2~(1)。

2.协整检验

为了确定信贷规模与通货膨胀之间是否存在长期的均衡关系,我们就必须对信贷规模和通货膨胀

表2 残差序列的ADF检验结果

3.误差修正模型

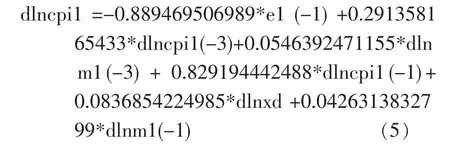

ECM 模型:dlncpi1=α0+α1dlnxd+α2dlnm1+λ1e1(-1)

其中dincpi1、dlnxd、dlnm1为原序列的一阶差分后的数据,上述模型描述了均衡误差对通货膨胀的短期动态影响,反映了通货膨胀与信贷规模、货币供应量的短期波动偏离长期均衡关系的程度。模型拟合的ECM模型为

从上述误差修正方程得出,短期内信贷规模每增加1%,通货膨胀会上升0.083,7%,m1每增加1%,通货膨胀会随之增加0.042,6%。误差修正项的系数为负,λ为-0.889,5,长期均衡误差修正项对通货膨胀的调整率为0.889,5。

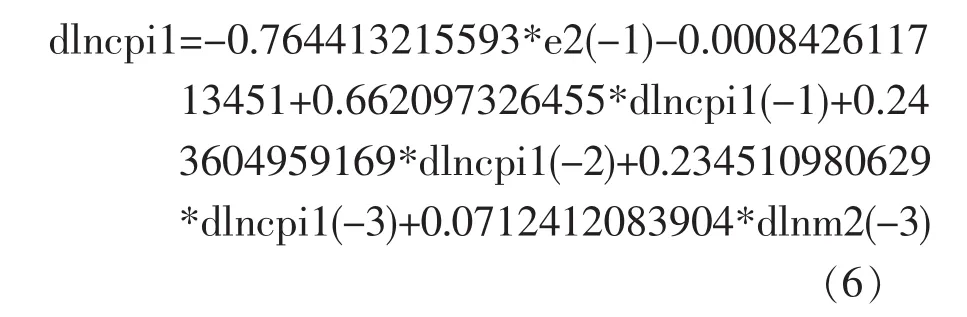

从上述误差修正方程得出,m2每增加1%,通货膨胀会随之增加0.071,2%。误差修正项的系数为负,λ为-0.764,4,长期均衡误差修正项对通货膨胀的调整率为0.764,4。将m1和m2分别作为中间影响变量,得出的误差修正模型对比分析,得出m1比m2的长期均衡趋势误差修正项对通货膨胀的调节作用更大一些,也许是因为m1比m2的流动性更强一些,波动幅度更大一些。

四、结论及政策建议

(一)结论

从短期来看,信贷规模与通货膨胀之间也存在着短期动态关系,将流动性较强的m1作为中间影响变量时,信贷规模每增加1%,通货膨胀会提升0.083,7%,可能由于政策效应的滞后性,短期贷款对通货膨胀的影响统计显著,但是影响强度较小,误差修正系数为-0.889,5,符合相反修正机制,这说明长期均衡趋势误差校正项对通货膨胀水平的调整幅度为0.889,5个单位,调节作用很强。将流动性较弱的m2作为中间影响变量时,m2每增加1%,通货膨胀会随之增加0.071,2%,m2与cpi之间存在统计显著正向关系,误差修正系数为-0.764,4,符合相反修正机制,这说明长期均衡趋势误差校正项对通货膨胀水平的调整幅度为0.764,4个单位,具有较好的调节作用。

从长期来看,我国的信贷规模与通货膨胀之间存在着均衡关系,将流动性较强的m1作为中间影响变量时,信贷规模和通货膨胀之间存在统计显著影响,信贷规模每增长1%,引起cpi上升0.02%,影响强度较小,短期贷款对通货膨胀的影响有一定的时滞性;将流动性较弱的m2作为中间影响变量时,信贷规模每增长1%,引起cpi增长0.17%,m2每增长1%,引起的cpi1上升0.17%,信贷规模和通货膨胀间存在着显著的正向统计关系,符合理论预期和实践经验。同时,由于影响通货膨胀的因子有许多,信贷规模作为金融压力相关影响因素对通货膨胀的影响机制还有待深入挖掘。

(二)政策建议

1.逐渐减少数量型货币政策

为适应国内外经济金融发展变化的深刻变革,制定货币政策的思考范式必须做出针对性的改变,改良编制传统的资产价格指数的方法,货币供给的政策导向应该由根据货币数量论转向为根据资产价格的利率规律。结合人民币区域化、国际化及其汇改行动的深化,不断拓展货币政策的选择工具,优化货币政策的多元目标,形成货币政策工具箱和货币政策目标的多元化最优对应方法。

2.加强经济结构调整,助力实体经济扎实发展

金融政策、货币政策对实体经济的影响已经得到广泛学者的研究证实,国内外金融情况、及其货币政策对实体经济的冲击是巨大的。对外开放和对内改革的格局必须着重关注如何高效使用货币政策促进实体经济的务实发展,助力产业结构科学化水平提升。但是,现行的货币政策过于着眼于“促增长,反风险”的政策目标,极大的降低了货币政策对产业调节的主体作用,有时甚至抑制了产业的健康发展。基于经济新常态下的供给侧改革,要深入探析货币政策的传递机制及其与产业发展的联动模式,对货币政策的顶层设计进行系统的规划,依据经济发展的不同时期的异质性制定差异化的政策,并根据政策目标进行动态最优化调整,在发挥货币政策稳定社会发展的基础上引导经济结构科学化、高级化。

3.协调货币政策、金融体制和实体经济的关系

货币政策的实践离不开具体的金融体系和实体经济,其中利率、汇率的市场化程度及其资本开放程度对货币政策的实践的效果和传递机制存在关键的作用。在我国继续塑造对外开放新格局和深化对内改革的趋势下,国外经济金融发展外部溢出效应对中国的影响都越来越大,对内推进汇改和利率市场化、资本管理需要综合考虑更加复杂的因素。虽然利率市场化水平有了显著提升,但是以往长期利率管控的使得货币、资本、信贷三个层面的市场存在较强的壁垒,在非正规金融市场中壁垒分割的情况愈加严重,利率的传导路径还存在严重的障碍,对实体经济发展的调节效果亟待提高。因此,首先要切实提升利率的市场决定水平,丰富金融市场的利率产品,提高货币政策的权威性和透明度,引领科学合理的市场利率水平;其次,要增强金融系统的风险管控能力,疏通货币政策到货币市场再到信贷(债券)市场的传递路径,强化货币在各级市场的流动,助力货币政策实施效率最大化,资产价格水平和谐稳定。

4.力形成合理的通货膨胀预期

合理的通货膨胀预期对于稳定经济发展有关键的实践意义。货币当局要注重货币政策制定的独立性,切实肩负稳定国内资产的价格水平的责任。从现行货币政策实践中,货币当局在选择货币政策工具和目标中会受到政府的影响。在货币供给水平、推进汇改、深化利率市场化等层面都存在非独立的属性,进而货币政策缺乏引导经济稳定的实践效果。在反向抵制2008年金融危机对我国经济的影响货币政策制定中,货币当局不得不增加货币的供给量,形成宽松的货币政策以形成经济发展动力,进而增强了社会对经济发展过于积极的预期,形成对通货膨胀过高的预期和惯性。因此,货币当局要始终保持独立性,科学推进货币政策,降低社会对通货膨胀的预期,缓解经济的通货膨胀惯性,最终有效的降低市场的通货膨胀水平,助力经济稳定和社会和谐。