中国房地产业对资本市场系统性风险的贡献度研究

2019-07-04沈沛龙王晓婷

■沈沛龙,张 萌,王晓婷

本文以上证房地产指数代表房地产业,以上证综指代表资本市场,从静态和动态两方面度量房地产业对资本市场系统性风险的贡献度。度量结果发现房地产业对资本市场系统性风险贡献与经济整体变动趋势一致,房地产业在2008年美国次贷危机时期和2015年中国股灾时期系统性风险贡献较大,经济平稳时期系统性风险贡献小。通过对比沪市不同类型的房地产公司,结果发现住宅地产对资本市场的系统性风险贡献最大。本文还比较了房地产业、银行业、保险业、证券业和多元金融业对资本市场系统性风险贡献,结论表明房地产业对资本市场系统性风险溢出效应最大。房地产业与资本市场之间存在紧密的相关性,是可能引发资本市场系统性风险危机的重要来源,政策制定者应强化房地产业的监管。

一、引言与文献综述

2008年美国次贷危机表明,房地产业迅猛发展刺激下的房价激增极易造成房地产价格泡沫,泡沫一旦破裂就会对资本市场产生剧烈冲击。目前,我国的房地产信贷在全部信贷中的占比近50%(戚逸康等,2018),房地产业波动势必会加重金融系统的不稳定性,尤其是银行的信贷风险。党的十九大报告明确指出:“健全金融监管体系,守住不发生系统性金融风险的底线”。为维护金融系统的稳定,把控引发危机的风险来源,有必要度量房地产业对资本市场系统性风险的贡献,衡量不同经济时期房地产业对资本市场的系统性风险溢出。

从对房地产业系统性风险的影响研究来看:Goodhart et al.(2007)认为实际利率下降会使房价上升,而房价的变动会对银行信贷产生较大影响。徐荣和郭娜(2017),研究表明,房价上涨会引起我国系统性金融风险的积聚。Benoit&Alain(2018)认为,房地产溢价是影响银行股票收益率的风险因素。戚逸康等(2018)研究了房地产市场与整体股市之间的风险溢出关系,认为房地产市场显著影响整体股市的波动率,而股市则不会对房地产市场的波动率产生溢出影响。以上研究阐明了房地产市场会对银行信贷、股市等产生影响,故而房地产市场波动会导致系统性风险的积聚。

从对房地产业风险传染渠道的研究来看:陆却非(2011)从房地产信托投资基金角度研究了系统性风险,认为由于房地产市场的供应与结构问题使得房地产系统性风险不断累积。齐讴歌(2012)基于资产价格波动视角研究了房地产风险传染机制及动态效应,验证了房地产业通过银行信贷和宏观经济两条路径传染风险。姜沛言(2015)从开发企业角度,分析了房价波动会引起开发企业和商业银行的流动性风险,可能对股市产生不利冲击。房地产系统性风险通过抵押品、流动性、资本金及资产证券化渠道进行传导。杨子晖等(2018)研究了金融风险在不同部门之间的传染,银行部门是系统性金融风险的源头,而房地产部门和证券部门则是重要的风险网络中心。这些研究印证了房地产市场对系统性金融风险管控的重要地位,印证了房地产系统性风险传染渠道的多样性。

此外,度量系统性风险的模型和方法有很多,具有代表性的是期望损失法,如Acharya(2010)研究了一种高频边际期望损失的方法度量系统性风险。范小云等(2011)采用了系统期望损失(SES)和边际期望损失(MES)度量金融机构在金融危机前后对金融系统的边际风险贡献,但其期望损失衡量的是超过VaR阈值的均值,没有考虑到极端值的情况,而边际期望损失缺少对规模和杠杆等因素的考虑。Sedunove(2016)发现在预测未来系统性风险敞口方面,△CoVaR方法优于系统预期损失(SES)。Adrian&Brunnermeier(2016)提出的△CoVaR法通过衡量金融机构在危机与正常情况下的在险值之差度量系统性风险,该方法克服了VaR的正态分布假设缺陷,满足市场收益率序列尖峰厚尾的分布特点,故本文拟采用CoVaR方法计算系统性风险的溢出效应。同时,采用具有高稳健性的分位数回归法。该方法的优点是不要求假设收益率的分布,不局限于特定的模型,且能更好的解决极值问题。

相比已往研究,本文的创新之处在于:一是度量房地产业在不同经济时期对资本市场系统性风险贡献的大小;二是对比不同业务类型的房地产公司对资本市场系统性风险贡献的差异,明确主要风险源;三是由于房地产业存在类金融属性,故与各金融子行业的系统性金融风险贡献进行比较,突出房地产业系统性风险贡献的重要性。

二、系统性风险模型构建

借鉴Adrian&Brunnermeier(2016)度量系统性风险的方法。本文定义为q分位数,即

其中Xi表示行业或机构i的指数收益率或股价收益率。

当机构i处于某种条件事件C(X)i下,机构(j或金融系统)的VaR值被称为,定义为如下条件概率分布的q分位数,即

定义由机构i引发机构j的系统性风险贡献部分为:

基于静态角度,构建度量单个部门自身风险对资本市场的系统性风险贡献模型:

基于动态角度,引入具有我国经济特征的状态变量构建时变序列q分位数模型,估计△CoVaR序列。Mt-1表示滞后一阶的状态向量,估计VaRiq,t和为滞后一阶状态变量的函数,模拟联合分布随时间变化,即

然后进行分位数回归得:

三、实证与分析①

①本节的正态性和平稳性检验结果均留存备索。

(一)房地产业不同经济时期系统性风险度量

本文以上证综指代表资本市场②本文选取的上证综合指数和上证房地产指数参考戚逸康和袁圆等(2018)。,反映资本市场的变动,上证房地产指数代表在上海证券交易所上市的所有房地产公司,并按流通股本靠档加权建立。如图1所示,在2006年之前,两个指数的变化基本平稳,2006年之后,两个指数波动程度加剧,频率增大,在2007年10月左右达到了峰值,随着2008年末次贷危机的发生,二者均急剧下降到低谷。随后国家出台政策进行调整,在2009年这两个指数又迅速回升,尤其是上证房地产指数,相比上证综指的变化更加明显和迅速,说明上证房地产指数对国家经济政策的变化更为敏感,变动幅度更大,程度更加剧烈。2015年国家出台“去库存”政策,使得房地产指数再次升至峰值,随后股灾发生,两个指数又在2015年9月左右迅速下跌,2018年初又上升,而后呈现下降趋势。

1.样本数据的选取及处理

本文选取的数据区间是从2002年1月7日~2018年6月29日,共3278个交易日,计算其日收益率。选取上证综指、上证房地产指数、计算动态CoVaR需要用到的状态变量。数据来源于Wind和Resset金融数据库。

表1 状态变量描述

(1)两个指数的收益率计算如下:

其中Rt为第t日的股票收益率,Pt为第t日的收盘价,Pt-1为第t-1日的收盘价。

(2)状态变量的选取

2.正态性检验

本文对上证综指和上证房地产指数收益率序列以及状态变量序列进行J-B检验,检验结果显示,参与回归的变量均不服从正态分布,且峰度值均大于3,序列分布呈现尖峰厚尾的分布特征。

3.平稳性检验

上证综指和上证房地产指数收益率序列及状态变量的ADF单位根检验结果表明上证房地产指数和上证综指的收益率序列在1%的显著性水平上是平稳的。状态变量M4在10%显著性水平上是平稳的,指数收益率序列和状态变量序列均平稳。

4.实证结果

(1)基于静态角度。以下将样本时期划分为危机前、危机时和危机后进行5%的分位数回归,计算房地产业系统性风险贡献。

表2 不同时期5%分位数回归的结果

从表2可知,在危机发生前与危机发生后房地产业系统性风险贡献较小,在危机发生时的系统性风险贡献绝对值显著增大。说明在金融危机发生时期,房地产业对资本市场的影响是显著的,存在相似的变化趋势及密切相关性,所以房地产业对资本市场的系统性风险贡献也随着经济周期的不同呈现出明显的经济波动趋势,存在着“缓积急释”的特征。

(2)基于动态角度。以下分析加入状态变量,刻画随时间变化①由于动态的宏观经济变量M2公布的时间是从2005年2月1日开始,所以动态模型是从2005年开始计算。虽然与静态情况下经济周期的划分存在差异,但并不影响对于问题的分析。的房地产指数分布的尾部特征。同样划分为危机前、危机时、危机后三个时期测量,比较与经济周期变化的相关性。

表3 危机前后△CoVaR

由表3可知,危机发生前,房地产业对资本市场的系统性风险贡献逐步积累。到危机发生时,系统性风险贡献达到峰值。危机过后,系统性风险贡献又恢复到较低水平。危机发生的前后时期内标准差较危机发生时大,表明房地产市场存在经济平稳时期积聚风险,危机时期急速释放风险,自身稳定性弱的特点。2008年美国次贷危机时期,房地产业系统性风险在全样本时期达到最大,之后随着国家政策调整,应对次贷危机一揽子计划的实施,部分资金流向了房地产开发及基础设施建设,使得系统性风险贡献程度有所减小。股灾发生时系统性风险贡献又进一步加大,显著地超出正常时期,风险贡献的波动性较大,资本市场对房地产业的风险变化敏感。股灾过后,房地产业对资本市场的系统性风险贡献又再次减小。

图2所示为连续时间条件下房地产业对资本市场的系统性风险溢出效应,波谷的两个区间分别代表2008年金融危机及2015年股灾发生的两个时间节点,这两个时期房地产业对资本市场的系统性风险贡献超出平均水平。2008年美国次贷危机时,房地产业对资本市场的系统性风险溢出持续时间长,影响广泛深远。而2015年中国股灾时期,房地产业对资本市场的系统性风险贡献在短时期内波动剧烈,急速下跌,然而恢复的速度也较快,是发生在我国的局部性金融危机事件。

综上分析表明,房地产业与资本市场及经济周期的变化存在一致性。金融危机发生时,房地产业对资本市场的系统性风险贡献大于危机前后,2008年次贷危机对资本市场的系统性风险贡献大于2015年股市震荡时房地产业对资本市场的系统性风险贡献。

(二)不同类型房地产公司的系统性风险贡献

本文依据主营业务的不同将沪市全部房地产公司划分为四种类型,即住宅地产、商业地产、产业地产和房产中介,研究它们对资本市场的系统性风险贡献差异。研究的样本选取了沪市43家房地产公司,占房地产市场总资产的70.54%①本文从沪市上市的138家房地产公司中选取了43家房地产公司,并依据其主营业务不同将其划分为住宅地产、商业地产、产业地产和房产中介四种类型,去掉资产占房地产业总资产比例小于1%的房地产公司以及数据短缺的公司,其中住宅地产类房地产公司有16家,商业地产类房地产公司有14家,产业地产类房地产公司有10家,房产中介类房地产公司有3家。。

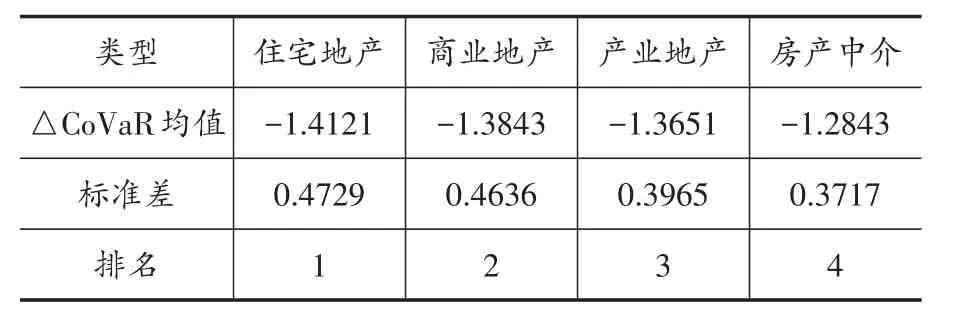

表4 不同类型房地产业务公司的系统性风险贡献大小

表4的结果显示,主营住宅地产类房地产公司对资本市场的系统性风险贡献最高,其次是商业地产、产业地产和房产中介。由标准差可知,住宅地产对资本市场系统性风险的波动性最大,其次是商业地产、产业地产和房产中介。由于主营住宅地产类公司数目多达105家,其中存在大量总资产占比较小的公司,且在房地产总市值中占比达79%,对资本市场的系统性风险贡献最高。商业地产和产业地产的系统性风险贡献相近,但商业地产波动性更大,而房产中介受限较少,市值占比仅1.31%,对资本市场的风险贡献也最小。住宅地产市场繁荣导致房地产公司扩张型决策,增加信贷规模,并通过信托、券商资管、基金等融资,存在较大的系统性风险。对政府及行业监管者而言,应加强对住宅地产的监管,警惕波动性可能带来的冲击。

(三)房地产业与金融各子行业系统性金融风险贡献比较

由于房地产业具有类金融属性,以下将房地产业与银行业、保险业、证券业和多元金融公司①多元金融包括金融控股公司、信托公司、期货公司、资产管理、私募股权、贷款公司、融资租赁等金融业务。对资本市场的系统性金融风险贡献进行比较②房地产业与金融子行业联系密切联系,均对资本市场系统性金融风险有溢出效应,因此与各个金融子行业进行比较具有一定的参考价值,突出房地产业系统性金融风险的重要性。。

1.样本数据选取及处理

对各金融子行业,本文选取Wind行业指数中银行指数、保险指数、证券指数、多元金融指数作为初始数据,计算各行业收益率。经J-B检验,各收益率序列不服从正态分布。

2.平稳性检验

对各金融子行业收益率序列进行ADF平稳性检验。结果显示,四个行业均在1%的显著性水平下是平稳的。

3.实证结果

β^是应用式(12)进行5%分位数回归所得的系数估计值,反映各行业对资本市场的边际系统性风险溢出效应,即资本市场对各行业收益率序列变化的敏感性。本文在进行了逐步回归估计后,度量出了房地产业和金融子行业的VaR、CoVaR及△CoVaR均值,并对其进行排名。

表5 各行业 β^及均值比较

表5所示系统性风险回归系数值 β^均为正值,说明五个子行业对资本市场均有正的系统性金融风险贡献,都会增加资本市场的风险。从β^值的排名可知,资本市场对银行业的风险贡献最为敏感,其次是房地产业、保险业、证券业和多元金融业。

从各行业在险值看,银行业和保险业存在风险相对较小,其次是房地产业、证券业和多元金融业自身存在风险较大。银行业的波动性较小,较为稳定,证券业和多元金融业自身的稳定性较差。

从条件在险值看,房地产业绝对值最大,其次是多元金融业、银行业、保险业、证券业。由于多元金融业在资本市场中占比最小,但其波动性较其它行业而言较大,影响资本市场的稳定性。房地产业与证券业的市值相近,房地产业条件在险值较大,而证券业的波动性较大。

从增量条件在险值看,房地产业对资本市场的系统性风险贡献绝对值最大,证券业次之,银行、保险业、多元金融业的系统性金融风险贡献逐次降低;从波动性看,房地产业标准差最大,具有更高的波动性,证券业波动性次之。表明房地产业为系统重要性行业,证券业的系统重要性也不容忽视。2015年国家“去库存”“去杠杆”政策影响房地产市场,其系统性风险贡献较大。

由以上分析可知,房地产业对资本市场的系统性风险贡献最高,波动性最大,且资本市场对房地产系统性风险有较强的敏感性,其次是证券业。故房地产市场具备引发资本市场系统性风险的潜在可能。

四、结论与建议

本文基于沪市研究了我国房地产业对资本市场的系统性风险贡献,分别从静态和动态两个方面度量了房地产业对资本市场的系统性风险贡献大小,综合得到如下结论:第一,在经济危机发生前,房地产业对资本市场的系统性风险贡献较小。危机发生时贡献较大,而后又恢复到较小的水平,房地产业系统性风险波动与经济走势具有一致性,且对资本市场的系统性风险贡献显著,2008年次贷危机比2015年股市震荡时期房地产业对资本市场的系统性风险贡献影响程度深,范围广持续时间长。第二,基于上证房地产指数,细分房地产市场,对资本市场系统性风险贡献的大小依次是:住宅地产、商业地产、产业地产、房产中介。第三,通过将房地产业与银行业、保险业、证券业及多元金融业对资本市场的系统性风险贡献进行比较,研究发现房地产业对资本市场的系统性风险贡献最大,接着分别是证券业、银行业、保险业、多元金融业。银行业对资本市场的系统性金融风险贡献的敏感度与房地产业接近,行业间联系紧密。

结合实证分析结果,本文从政府、房地产业和资本市场三个角度提出如下对策建议:第一,政府应根据房地产业和金融业对资本市场的系统性风险贡献的变化趋势及时制定风险监管和应对措施,如采取逆经济周期的调控政策等。政府应采取不同的监管力度,差别化调控,强化对住宅地产、商业地产类房地产公司的监管,同时对证券业、保险业系统性金融风险较高波动性较大的金融子行业加强监管。第二,房地产公司应加强自身抵御风险的能力,结合公司规模通过调整经营不同类型业务的比重调节资金的流动性和建造周期,减少对资本市场的系统性风险贡献。房地产协会应加强行业治理,密切关注国家对房地产行业相关政策及经济形势的波动,管控各个地区不同类型房地产业务的经营与新建数量,减弱风险积聚及波动率较大产生的不稳定影响。第三,由于银行业与房地产业的联系最为密切,银行业应结合借贷房地产公司主营业务及波动性的考量,权衡不同建造或经营业务周期长短,综合分析还款能力,降低银行业不良资产率,减缓系统性风险积聚。此外,还应加强对房地产公司经营状况、盈利能力及现金流情况的评估,完善监管和信息公开,加强提前获取风险的能力。信托、券商资产管理、保险和基金等应加强对房地产公司的借贷资金管理,合理构建大资管平台,多样化融资渠道,强化风险监管。