中国货币市场基金系统性风险研究

2019-07-04涂晓枫

■涂晓枫

2008年金融危机暴露出货币市场基金具有传染风险,甚至有引发系统性危机的巨大潜力。鉴于系统性风险包括系统重要性和系统脆弱性两个方面,本文尝试在CoVaR的统一框架下,采用ΔCoVaR和Exposure-ΔCoVaR方法来全面测度2007~2018年中国货币市场基金的系统重要性与脆弱性。研究发现:首先,货币市场基金的系统重要性和脆弱性在时空两个维度均未错配,极端情形下风险将迅速呈螺旋式传染,对金融稳定造成严重隐患;其次,进一步相关和回归分析表明,货币市场基金规模与系统重要性正相关,与系统脆弱性负相关,投资者集中度则与系统重要性和脆弱性均呈正相关关系;最后,系统性风险指标具有持续性特征,且货币基金自身风险与系统重要性正相关,与系统脆弱性负相关。本文的研究结论为建立货币市场基金流动性风险的严监管政策提供了理论和经验支持,对继续加强货币市场基金宏观审慎监管具有非常重要的启示意义。

一、问题的提出

货币市场基金是开放式集合投资计划,主要投资于国库券、短期国债、同业存单等短期货币市场工具。其兴起和发展的初衷在于提供具有较高流动性、保值性和市场收益率的高质量现金管理服务,也是抵御周期性波动、维护金融稳定的重要金融工具。但在2007~2009年间,货币市场基金暴露出传染风险甚至引发系统性金融危机的巨大潜力,美国和欧洲货币市场基金均面临资产价格的大幅下跌和投资者巨额赎回,即使是商业银行和全能银行推出的货币市场基金也曾面临批发融资挤兑,货币市场基金部门的风险一度蔓延到银行业,加剧了金融系统危机。金融危机后,货币市场基金的国际监管变革,被视为强化影子银行体系监管的重要组成部分。

货币市场基金的系统性风险包括两个方面,一是系统重要性,即单只货币市场基金对货币市场基金系统的风险溢出;二是系统脆弱性,即单只货币市场基金对货币市场基金系统的风险敞口。货币市场基金系统重要性主要源于市场集中度、投资者集中度的急剧增加。大量市场份额集中于少数主要货币市场基金,机构定制化基金资金高度集中、操作同质性高,主要或定制型货币市场基金出现流动性紧张,流动性风险将迅速传染至全市场。货币市场基金系统脆弱性主要源于市场片面追求高收益,忽视投资组合风险,盲目冲规模,机构定制化趋势日趋明显。由于货币市场基金主要投资于高流动性资产,投资者通常将其视为类似于活期存款的低风险产品,风险常常被忽略不计。然而,实际上市场流动性常处于波动状态,一旦出现流动性危机,期限错配严重的基金将受到很大威胁,机构定制基金也很可能面临巨额赎回。

鉴于此,本文尝试基于CoVaR的统一框架,采用ΔCoVaR和Exposure-ΔCoVaR度量我国货币市场基金的系统重要性与脆弱性,并从截面和时序两个维度分别考察分析系统重要性与脆弱性特征。同时,考虑到基金规模越大,出现信用事件将引发更大恐慌;机构投资者资金体量大、操作同质性高,极端条件下的集体行为极易造成巨额赎回甚至挤兑。本文将进一步研究货币市场基金系统性风险的影响因素,以期对现有研究做出有益补充和完善。

二、我国货币市场基金系统性风险特征

(一)规模集中度风险

2007年以来,货币市场基金规模急剧扩张,从700亿元攀升至目前的8.4万亿元,年均增长率超过50%。在货币市场基金整体规模上升的同时,规模集中度风险进一步加大。图1为货币市场基金规模集中度情况的表明,前十大、前五大和最大规模货币市场基金占比的整体走势基本一致,但差距不断缩小。2007~2012年货币市场基金探索发展阶段,前十大货币市场基金规模占比基本维持在60%~70%,最大货币市场基金规模占比约为10%,前十大货币市场基金规模较为平均。2013年货币市场基金进入快速发展阶段,余额宝问世并一举成为规模最大货币市场基金,占据前十大货币市场基金规模的半壁江山,一度超过整体货币市场基金规模的1/3。2014年以来,货币市场基金的规模集中度整体呈波动下降趋势,这并非意味着主要的货币市场基金资金体量收缩,而是源于整体货币市场基金快速扩张。事实上,存续货币市场基金总数由2014年初的160余只增长至目前的近700只。整体货币市场基金规模由0.8万亿元增长至8.4万亿元,增长近9倍。前十大货币市场基金规模也由0.5万亿元增长至3.3万亿元,增长近6倍。货币市场基金规模的扩张和资金体量的集中,使得单只货币市场基金越来越具有“系统重要性”,主要货币市场基金出现流动性紧张,可能引发全面的流动性危机。

(二)投资者集中度风险

货币市场基金的机构投资者占比大幅上升,定制化特征日趋明显。图2反映了货币市场基金机构投资者集中度情况。由图2可以看出,目前市场上近700只货币市场基金中,机构投资者占比超过90%的基金共235只,年均增长率超过60%,占货币市场基金总数的比例由2007年初的2%攀升至近40%。机构投资者占比为100%的基金共76只,占货币市场基金总数的比例超过一成。机构资金体量大、操作同质性高,在银行间市场流动性趋紧时,其易引发一致性的赎回行为,加剧货币市场基金的集中赎回风险,机构持有比例较高的货币市场基金易呈现出较强的“系统脆弱性”。此外,机构投资者与零售投资者相比,与其他机构投资者的系统性关联程度更大,一旦面临流动性危机,其业务对手也将面临风险,对整个货币市场基金系统的影响将非常严重。

三、研究方法与样本数据

(一)ΔCoVaR和Exposure-ΔCoVaR的定义

本文尝试将所有货币市场基金视为一个金融系统(Pellegrini et al.,2017),同时借鉴 Adrian和Brunnermeier(2016)提出的CoVaR方法衡量单只货币市场基金的系统性风险。借鉴金融机构风险最常用度量方法在险价值VaR,q%-VaR表示货币市场基金在q%置信水平下的最大可能损失,定义为:

Xi为单只货币市场基金i的收益率,Xsystem则表示整个货币市场基金系统的收益率,和分别表示单只货币市场基金和整个货币市场基金系统,在q%置信水平下的最大可能损失。

在CoVaR统一框架下,根据条件事件设定不同,系统性风险指标其实具有方向性,具体而言:单只货币市场基金的系统重要性,可理解为该只货币市场基金陷入困境条件C(Xi)下,整个货币市场基金系统所面临的条件风险情况;单只货币市场基金的系统脆弱性,则将条件颠倒,理解为整个货币市场基金系统陷入困境条件C(Xsystem)下,单只货币市场基金所面临的条件风险情况。即:

为衡量单只货币市场基金陷入困境时对整个货币市场基金系统的风险贡献程度,通常将单只货币市场基金处于困境条件与中间收益状态下整个货币市场基金系统的条件风险价值之差作为单只货币市场基金的系统重要性风险指标。同时为简化公式,通常将单只货币市场基金困境状态条件设定为,中间状态条件设定为。即,系统重要性指标可表示为:

同理,为衡量单只货币市场基金对整个货币市场基金系统陷入困境的风险敞口暴露,即货币市场基金系统处于困境条件与中间收益状态下单只货币市场基金的条件风险价值之差,作为单只货币市场基金的系统脆弱性风险指标。即:

本文尝试在CoVaR统一框架下,全面关注单只货币市场基金的系统重要性与脆弱性。值得注意的是,二者条件事件的主体刚好相反,单只货币市场基金系统重要性以该基金陷入困境为条件事件,而系统脆弱性则以整个货币市场基金系统陷入困境为条件事件。条件风险价值变动的衡量主体也刚好相反,系统重要性测度货币市场基金系统的风险变动,而系统脆弱性测度单只货币市场基金的风险变动。系统重要性与脆弱性看似矛盾,实则同时关注于货币市场基金的系统性风险贡献和敞口,共同构成系统性风险的有机统一整体。一般情况下,后文将简记为△CoVaR,即系统性风险贡献(系统重要性),△简记为Exposure-△CoVaR,即系统性风险敞口(系统脆弱性)。

(二)△CoVaR和Exposure-△CoVaR的估计

1.分位数回归法基本原理

考虑到分位数回归模型更加易于刻画厚尾分布数据,降低异常值过多可能造成的估计有偏影响。本文借鉴Adrian和Brunnermeier(2016)的分位数回归方法,对△CoVaR和Exposure-△CoVaR进行估计。首先,通过分位数回归方法得到和估计值:

其中,为估计时变的系统性风险指标,本文引入Mt-1作为滞后一期的状态变量。则条件风险价值和分别表示为:

实践中,通常将极端状态设定为5%分位数,中间状态条件设定为50%分位数。则本文系统性重要性和脆弱性风险指标分别为:

2.指标选取和构建

鉴于目前国内货币市场基金采用摊余成本法计价保持固定净值,无法通过净值波动反映基金收益率变动情况,故本文采用货币市场基金万份收益作为单只基金的收益率。其中,货币市场基金万份收益将采用周频数据,并表示为年化收益率。货币市场基金系统的收益率则通过中证货币市场基金指数的变动率获得,中证货币市场基金指数将单只货币市场基金万份收益按照基金份额进行加权平均,与Adrian和Brunnermeier(2016)构建金融系统收益率的方法基本一致。同时,货币市场基金系统的收益率也将采用周频数据,并进行年化处理。

考虑到系统性风险指标的时变性,本文拟选取以下7个状态变量捕捉货币市场基金收益率变动情况:①股票市场波动性测度:上证综指滚动波动率;②流动性风险溢价:3月期-SHIBOR利率与3月期国债即期收益率的利差;③国债收益率变动:3月期国债即期收益率的变动水平;④期限利差变动:5年期和3月期国债即期收益率的利差变动水平;⑤信用利差变动:10年期企业债(AAA)与国债即期收益率的利差变动水平;⑥股票市场收益率测度:上证综指周收益率;⑦房地产超额收益率测度:沪深300地产指数收益率减去股票市场收益率。所有状态变量也将采用周频数据。

3.样本与数据

为尽可能多地纳入更多机构,覆盖更长时间范围,本文将样本区间定为2007年1月1日~2018年9月30日,样本对象限定为2017年之前发行的货币市场基金,并考虑信息披露的完整性,最终共得到628只货币市场基金的数据。本文主要使用货币市场基金数据和状态变量数据,货币市场基金数据不仅包括收益率、基金规模等基本财务数据,还包括货币市场基金季报、半年报、年报中的资产配置、投资者特征等披露信息,状态变量数据主要指股票市场收益率、国债收益率、SHIBOR利率等,所有数据均来自Wind资讯。

四、实证分析

(一)单只货币市场基金系统重要性与脆弱性的截面特征

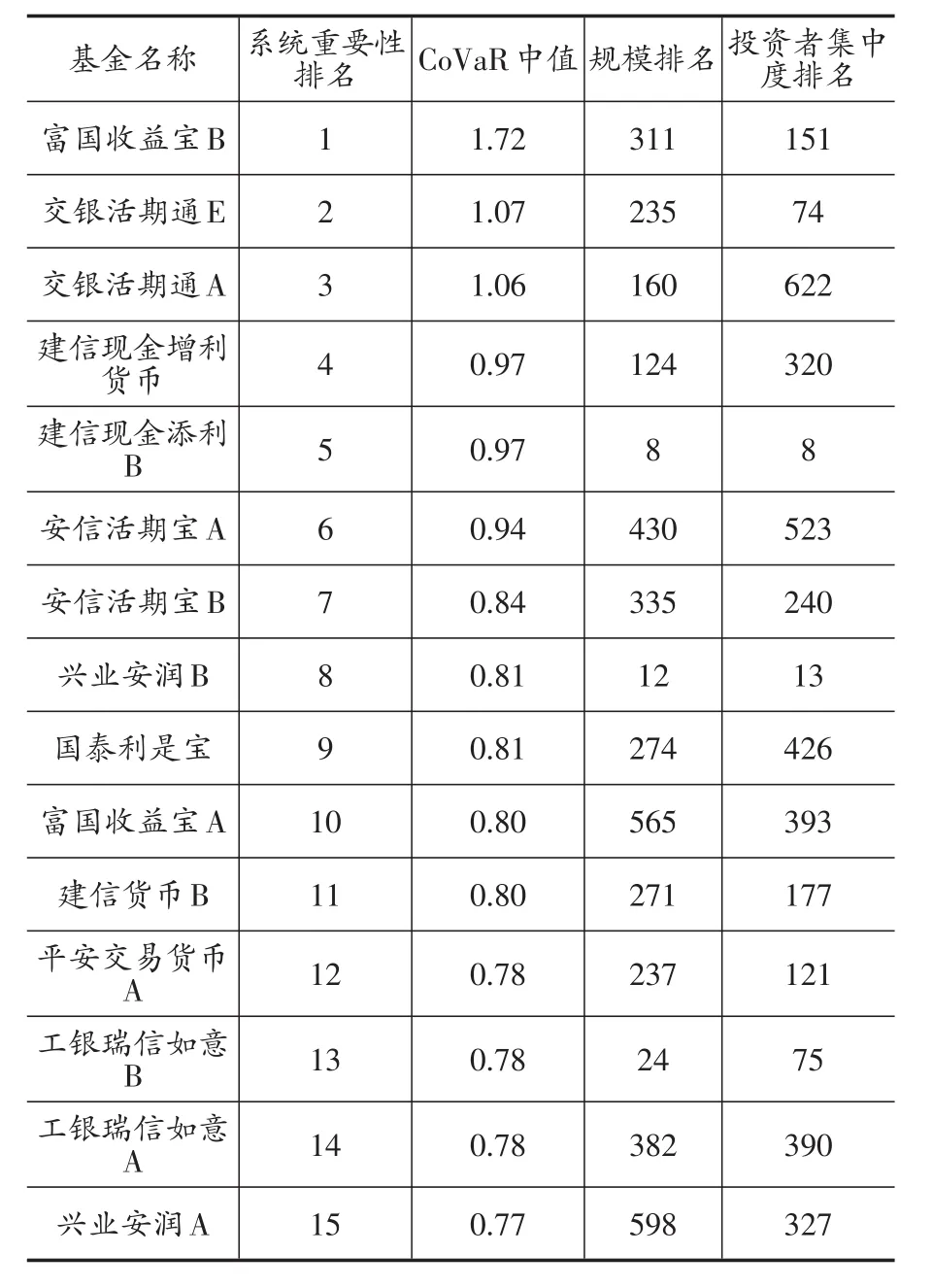

表1为我国货币市场基金系统重要性排名前15的截面特征。其中,系统重要性排名依据每只货币市场基金2007~2018年ΔCoVaR的中值①本文的单只基金系统重要性与脆弱性指标均基于金融市场数据计算而得,可能受到市场噪音等多种因素的干扰,且中值受极端值的影响较均值更小。因此,本文系统重要性与脆弱性排名均采用指标的中值。,规模、投资者集中度排名则分别依据每只货币市场基金2007~2018年的基金份额、机构投资者持有份额比例的均值。

从货币市场基金类型看,面向个人投资者的A类基金和面向机构投资者发行的B类基金在前15大系统重要性货币市场基金中基本各占一半。同时,已有文献对于国内上市银行系统重要性研究表明,规模因素并不是决定金融机构系统重要性的唯一因素,资产规模最大的银行对整个银行系统的风险贡献率不一定最大(李政等,2019)。但在前15大系统重要性货币市场基金中,六成基金规模高于平均值,包括了规模排名第8的建信现金添利B、排名第12的兴业安润B,表明规模仍是货币市场基金系统重要性的重要影响因素。此外,建信现金添利B和兴业安润B为面向机构投资者发行的B类基金,其机构投资者集中度排名也非常靠前。这表明系统重要性不仅与基金份额相关,也应考虑机构投资者持有份额比例。

表1 货币市场基金系统重要性排名前15

本文进一步对628只货币市场基金的系统重要性排名、规模排名和投资者集中度排名计算Spearman等级相关系数,结果显示:单只货币市场基金系统重要性排名与规模排名的相关系数为0.2085,并在1%的水平下显著。系统重要性排名与投资者集中度排名的相关系数为0.0551,p值为0.17,表明单只货币市场基金规模、投资者集中度分别与系统重要性呈正相关关系,其中在基金规模上尤其显著。

表2为我国货币市场基金系统脆弱性排名前15的截面特征。与表1类似,系统脆弱性排名依据每只货币市场基金2007~2018年Exposure-ΔCoVaR的中值,规模、集中度排名则分别依据每只货币市场基金2007~2018年的基金份额、机构投资者持有份额比例的均值。

表2 货币市场基金系统脆弱性排名前15

与货币市场基金系统重要性排名类似,面向个人投资者的A类基金和面向机构投资者发行的B类基金在前15大系统脆弱性货币市场基金中也基本各占一半。但规模排名却呈现显著变化,在前15大系统脆弱性货币市场基金中,约2/3的基金规模低于平均值,与前15大系统重要性货币市场基金相比,基金规模排名几乎呈现相反态势。可以理解为规模越小的货币市场基金,抵御市场风险的能力较弱,一旦出现市场流动性紧张,极易陷入危机,表现为系统脆弱性较高。此外,投资者集中度排名也更为靠前,考虑到机构资金体量大、行为具有一致性,在市场流动性趋紧时,易引发一致赎回行为,造成基金份额大幅波动,系统脆弱性较高。

类似的,对628只货币市场基金的系统脆弱性排名、规模排名和投资者集中度排名计算Spearman等级相关系数,结果显示:单只货币市场基金系统脆弱性排名与投资者集中度排名的相关系数为0.0846,并在5%的水平下显著,表明单只货币市场基金投资者集中度与系统脆弱性呈显著正相关关系。系统脆弱性排名与规模排名的相关系数为-0.038,p值为0.34,基金规模与系统脆弱性负相关。

此外,考虑到单只货币市场基金投资者集中度分别与系统重要性、系统脆弱性均呈现正相关关系,即货币市场基金投资者集中度越高,△CoVaR和Exposure-△CoVaR排名都可能比较靠前,此时无论是货币市场基金系统还是该货币市场基金处于极端条件都将造成巨大损失,由此说明系统重要性和脆弱性不是相互矛盾的,而是有机统一的。△CoVaR和Exposure-△CoVaR均表示极端条件下的在险价值,但作用方向刚好相反,前者是单只对系统的影响,后者为系统对单只基金的影响。如果单只货币市场基金的系统性风险指标存在错配,即系统重要性货币市场基金的脆弱性较低,在市场极端条件下不易破产,对整个货币市场基金系统产生较大冲击的概率较低。同理,如果脆弱性较高的货币市场基金的系统重要性较低,即便该只基金易受市场影响,其风险传染可能性也较低,对整个金融系统的冲击也会较小。由此看来,货币市场基金系统重要性和脆弱性错配,将有利于金融稳定。

本文进一步对628只货币市场基金的系统重要性和脆弱性排名计算Spearman相关系数,计算结果为0.1524,并在1%的水平下显著,表明单只货币市场基金系统重要性和脆弱性并没有呈现错配特征,反而呈现显著正相关关系。因此,监管当局有必要密切关注系统重要性和脆弱性排名均靠前的货币市场基金,一旦出现极端情形,风险将会迅速呈螺旋式传染,对金融稳定造成严重冲击。

(二)金融机构系统重要性与脆弱性的时序特征

从系统性风险的截面维度可以比较单只货币市场基金的风险情况,时序维度则可刻画系统性风险的变动情况。本文接下来分析单只货币市场基金系统重要性与脆弱性的时序特征。图3给出了2007~2018年628只货币市场基金系统重要性与脆弱性中值的时序变化。上文对△CoVaR和Exposure-△CoVaR的横截面分布研究表明,两者呈显著正相关相关关系,图3所描述的动态特征也表明二者在时间维度上存在同增同减的趋势,为此进一步计算所有样本的△CoVaR和Exposure-△CoVaR均值时序列的相关系数,结果表明两者的相关系数为0.6586,并且在1%的显著性水平下显著。因此,无论从时序特征(所有机构不同时点的特征),还是从截面特征(不同机构在同一时点的特征)来看,△CoVaR和Exposure-△CoVaR均呈现显著正相关关系。

进一步分析发现,货币市场基金的△CoVaR和Exposure-△CoVaR时序变化呈现出顺周期性特征,在2011年年初、2013年年中和2016年年末银行间市场利率飙升和货币市场流动性趋紧期间,系统性风险指标特别是系统脆弱性指标明显上升,表明市场流动性突变导致单只货币市场基金对整个货币市场基金系统的风险敞口增加,同时单只货币市场基金陷入危机对整个货币市场基金系统的风险溢出也在同步增加,恰好刻画出市场流动性紧张时金融风险螺旋传染特征。在市场流动性紧张时,单只货币市场基金持有的资产减值,导致基金跌破面值,从而引发挤兑危机。而大量赎回引发资产被动抛售,导致市场流动性枯竭,短期融资市场金融风险不断发酵,最终导致金融机构、企业、政府部门乃至整个实体经济均陷入融资困难。

前述截面特征分析结果表明:基金规模分别与系统重要性正相关与系统脆弱性负相关,投资者集中度与系统重要性和脆弱性均正相关,这一结论在时间维度中依然成立。结果见图4和图5,从图4可直观看出,在同一时点规模最大十家货币市场基金的△CoVaR大多高于规模最小十家货币市场基金,而Exposure-△CoVaR的表现则刚好相反。图5也直观显示在同一时点机构持有比例大于99%的货币市场基金,无论是ΔCoVaR,还是Exposure-△CoVaR,均高于机构持有比例不足1%的货币市场基金。

特别是在2013年和2016年货币市场流动性危机期间,大型、定制货币市场基金对整个货币市场基金系统的风险溢出明显高于小型、零售货币市场基金①此处大型、小型货基分别指代上文中规模最大十家货基和规模最小十家货基,定制、零售货基分别指代上文中机构持有比例超过99%和不足1%货基。,而货币市场基金系统对小型、零售货币市场基金的风险溢出明显高于大型、定制货币市场基金。可见,单只货币市场基金的系统性风险差异更多地由其规模、投资者集中度等内在差异决定,并不会随着市场流动性等宏观经济环境的变化而变化。

(三)货币市场基金系统重要性与脆弱性的影响因素分析

上文研究发现货币市场基金的系统重要性与脆弱性,在不同规模、不同投资者集中度的货币市场基金中具有显著差异。参考已有文献(Adrian和Brunnermeier,2016),本文尝试进一步研究货币市场基金系统重要性与脆弱性的影响因素,即分别以系统重要性与脆弱性指标为被解释变量,以滞后一期系统性风险指标、自身在险价值、规模、投资者集中度和期限错配为解释变量②本文将△CoVaR和Exposure-△CoVaR由周频转化为季频,作为被解释变量。在解释变量中,在险价值VaR以单只基金周频收益率度量;规模以基金份额取自然对数度量;投资者集中度以机构持有份额比例度量;期限错配以资产组合中剩余期限超过60天所占比例度量,考虑到货币基金为开放式基金,该指标越大,表明期限错配越严重。,同时将控制变量设定为上文中的状态变量。

表3为实证分析结果。其中,被解释变量为当期季频数据,其他变量均为滞后一期季频数据,其中前4列为系统重要性影响因素分析结果,后4列为系统脆弱性影响因素分析结果。本文主要得出以下三个结论:其一,与截面和时序维度分析结果一致,基金规模是货币市场基金系统性风险的重要影响因素,对系统重要性和脆弱性的影响刚好相反且在1%水平下显著。投资者集中度为货币市场基金系统性风险的重要驱动因素,投资者集中度越高,系统重要性和脆弱性指标均倾向于更高,这一影响在系统脆弱性中尤为显著;其二,系统性风险指标具有持续性特征,在所有回归分析中,滞后一期系统重要性、脆弱性的影响系数均在1%水平下显著为正,系统重要性、脆弱性的持续性特征基本稳定,意味着投资者可通过历史信息有效识别单只基金的系统性风险;其三,货币市场基金期限错配对△CoVaR和Exposure-△CoVaR的影响系数均为正,表明期限错配越严重,货币市场基金系统性风险倾向于更大。机构自身风险对△CoVaR的影响系数为负,对Exposure-△CoVaR的影响为正,表明对于单只基金的微观审慎监管,可有效减小该基金陷入危机对整个货币市场基金部门的系统性风险溢出,但并不能有效地隔离货币市场基金部门对单只基金的系统性风险溢出。

表3 货币市场基金系统重要性和脆弱性影响因素分析

五、结论与政策启示

本文的研究结果发现:首先,货币市场基金系统重要性和脆弱性,在截面和时序两个维度均呈正相关关系,表明单只货币市场基金系统性风险并没有错配,部分货币市场基金同时具有较高的系统重要性和脆弱性,一旦出现极端情形,单只货币市场基金风险快速溢出至货币市场基金系统,货币市场基金系统风险快速正反馈至单只货币市场基金,如此循环往复,风险将会迅速呈螺旋式传染,不断累积,对金融稳定造成严重隐患;其次,在截面维度的相关分析和时序维度的回归分析中,基金规模均与系统重要性正相关与系统脆弱性负相关。投资者集中度与系统重要性和脆弱性均呈正相关关系;最后,系统性风险指标具有持续性特征,投资者可通过历史信息有效识别单只货币市场基金的系统性风险。货币市场基金自身风险与系统重要性正相关、与系统脆弱性负相关。

本文研究结果的政策含义主要体现在两个方面。一是为2017年颁布的《公开募集开放式证券投资基金流动性风险管理规定》(以下简称“流动性管理新规”)提供理论和经验支持,主要包括:为遏制货币市场基金盲目扩张,避免单只货币市场基金规模过大而导致对全市场的风险溢出过大,流动性管理新规要求采用摊余成本法计价的货币市场基金规模应限制在风险准备金数量的200倍以内。针对投资者集中度问题,流动性管理新规将投资者集中度与会计计量方法、组合剩余期限和周流动资产等监管要求挂钩,投资者集中度越高,组合剩余期限要求越短、资产流动性要求越高、摊余成本法使用越为受限,目前市场上占比近四成的典型定制类基金,将面临严格监管。二是为继续加强货币市场基金宏观审慎监管提供可能的方向,包括:明确系统重要性和脆弱性货币市场基金的内部认定标准,不仅要考虑单只基金的市场份额和投资者集中度,更要考虑其风险溢出和风险敞口。研究制定差别监管策略、科学选取监管工具,提高系统重要性货币市场基金的风险准备金率监管标准、增强吸收非预期损失能力,限制系统脆弱性货币市场基金的投资范围、引导其加强流动性管理。