大学生网贷风险控制研究

2019-07-03何华清周丹丹王锦虹余思杭李叔清

何华清 周丹丹 王锦虹 余思杭 李叔清

摘 要:在“互联网+”风潮的推动下,“互联网+”金融得到快速发展,P2P类校园贷金融凭借其方便、快捷、门槛低等特点快速占据校园市场,但同时校园贷的发展也带来一些安全隐患。我们依托九江各大高校样本,通过调查当前校园网络借贷的发展现状、发展特点,分析大学生进行网贷行为的原因,以及可能存在的风险,得出大学生网贷行为发生与P2P网贷平台诱惑力度、学生月收入状况、消费习惯、创业资金需求、羊群效应等有密切联系,并对此提出一些建议,以促进大学生网贷风险的控制。

关键词:大学生网络借贷;风险认知;网贷风险;风险控制

中图分类号:D9 文献标识码:Adoi:10.19311/j.cnki.1672-3198.2019.11.074

随着中国的消费金融市场高速增长,P2P网贷行业发展迅速,截至2018年6月底,P2P历史累计成交量达到了73341.87亿元,正常运营平台数量达1836家。不少平台也进军各大高校,但因缺乏相关监管体系,P2P类网贷低利率高费用、风险控制信息不完善、用户信息安全存疑等问题屡屡被曝出。在此背景下,不少学者对网贷进行了研究,罗男通过建立还款数学模型,对网贷风险进行了细致研究,胡嫚嫚对P2P网贷存在的信用风险、市场风险、法律分险等作了分析,为了让学生能够更加理性对待校园贷问题,很有必要提高学生对低门槛“P2P”网贷风险的防控能力,减少因校园贷产生的悲剧。

1 校园网络借贷发展现状

1.1 P2P网贷概述

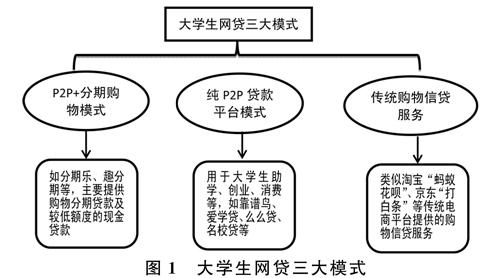

P2P网贷即网络借贷,是指个体和个体之间通过互联网平台实现的直接借贷。校园贷通常分为以下三种:一是专门针对大学生的分期购物平台,如趣分期等;二是P2P贷款平台,用于大学生助学和创业,如投投贷、名校贷等;三是阿里、京东、淘宝等传统电商平台提供的信贷服,如图1所示。

1.2 九江地区各大高校学生对p2p网贷的认知情况

针对本次研究,我们采用了在九江各大高校间发布问卷调查及访谈形式,此次共发布问卷386份,收回386份,回收率达100%,具体数据如表1所示。

2 大学生网贷行为原因浅析

基于对九江地区各大高校学生的问卷调查结果及有关学者以呈贡大学为例得出的研究结果,我们得出以下结论。

2.1 基于校园贷平台低门槛、高便捷度等诱惑下的行为选择

P2P网贷是现代科技与金融相结合的新时代产物,具有一定的新鲜感,且致力于挖掘校园市场的网贷平台,打着低利率、秒入账、手续简便等的旗号,一次又一次地鼓吹学生进行网贷行为。学生社会阅历较少,自制力较弱,不乏有人深陷于此。

2.2 基于月收入差异下导致的行为选择

学生的月收入差异,在一定程度上影响着学生的行为选择。如图2所示:当消费需求大于月收入水平时,可能会有部分学生选择进行网络借贷,而当前的P2P网络借贷行业参差不齐,相关体制并不完善,对于学生而言是极具风险的,当学生无法按时还贷,很有可能陷入网贷危机。

2.3 基于超前消费习惯导致的行为选择

在基本消费的基础上,超前消费,寅吃卯粮的消费行为在一定程度上影响着大学生网贷的行为选择,过度追求奢侈品、网络游戏产品,以此满足自身虚荣心、愉悦感,使得部分学生涉足P2P网贷,开始恶性循环,陷入泥潭。

2.4 基于自主创业的需求导致的行为选择

大学作为一个思想多元、百花齐放的平台,往往有很多学生都有自主创业的想法,但又局限于资金短缺的现实,加上思想尚未成熟,难免有人在一些不良平台打出“零利息”、“低利率”、“3分钟到账”等广告诱导下跌跟头。

2.5 基于羊群效应下导致的行为选择

羊群行为最初是用来描述动物的集体行动,后来人类社会存在 着相同的思考方式、相似感觉、一致行动等现象也用此词来描述。直 至 1934年凯恩斯所提出的“选美理论”正式把羊群行为引入到金融 学领域。只要一个人接触P2P网贷没有遭遇什么风险,那么有极大可能会带动他身边的一些人也去尝试接触P2P网贷。

3 大学生网贷风险研究

3.1 市场风险

在市场中,校园贷的发展受经济周期波动、利率风险管理的有效性以及平台恶意竞价等情况的影响。市场的不确定性,直接影响校园贷平台的发展稳定,进而影响着大学生网贷行为结果。

3.2 信息泄露风险

大学生在校园贷平台的贷款程序过于简单,其中一些平台需要提供身份证与学生证办理贷款业务,所有的信息都在校园贷平台的网站内,一旦有人恶意攻击此类网站,那么里面大量学生的信息将面临被泄露的风险。

3.3 法律风险

法律风险主要受法律政策的滞后、中间顺户法律监管规定以及应对突发性纠纷的能力等因素影响。由于P2P类网贷是近年来所兴起的一类产业,所支撑的法律法规有限,因此P2P网貸平台金融秩序较为混乱,网贷平台鱼龙混杂。一旦学生发生借贷行为,无力还贷,极可能发生民事犯罪,严重可能涉及刑事犯罪。

3.3 体制风险

除了外在的风险外,校园贷平台内部机制也有很大的风险,校园贷的规范发展跟其内部机制的完整建立有很大的关系,恶性“校园贷”事件的滋生很大一部分原因是校园贷平台内部体制的不完善。

4 如何有效控制大学生网贷风险

4.1 完善法律法规

当前关于P2P网贷的相关法规相对较少,完善相关法律法规势在必行,进一步确立准入机制、完善征信系统、明确责任与义务、加强运作监管、细化市场运行规制,有利于规避相关风险,在一定程度上能加深大学生对网贷法律认识,明确网贷行为所要承担的法律责任、应尽的法律义务。

4.2 网贷平台改整

(1)规范平台信用评价体系;将网贷平台的准备资金交给第三方资金管理平台进行管理,建立全行业和个人的信用评价体系。

(2)规范网贷利率定价;根据不同的地区、行业、产业等实际情况,确定网贷平台在不同的地区内合理的利率范围,规范利率定价。

(3)平台信息透明化;监管部门应出台相关法规明确规定校园网贷平台必须披露的财务指标,并督促平台及时披露。

4.3 学生转变消费观念,理性消费

大学生应从自身做起,树立起正确的消费观念,增强自我辨别能力,防止自我上当受骗,理性消费,不盲目攀比,理性消费。

4.4 学校有效引导

学校加强普及信用知识力度,增强大学生信用意识,普及必要的经济知识。另一方面为学生提供勤工俭学等赚钱机会,帮助学生树立合理的消费观,增强学生的自我约束能力。

4.5 选择替代品

大学生选择校园贷的主要原因是缺少资金,且用途明确。因此,可以选择更安全的替代资金来源渠道。

(1)资金主要用途是购买电子产品,可以选择银行推出的借记卡分期购。或者在银行的网上商城,分期购买产品。

(2)资金主要用途是网购,可以选择淘宝提供的蚂蚁借呗、花呗,京东白条,既方便、安全又利息低。

(3)資金的主要用途是在校创业,可以抓住国家和学校的优惠政策促进发展。财政部、国税局明确了自主创业的毕业生从毕业年度起可享受三年税收减免的优惠政策。

5 结语

P2P校园贷金融虽然具有低门槛、到账快等特点,但由于在运行过程中缺乏相关法律法规的监管约束,存在很多的网贷风险问题,因此必须对大学生网贷行为加以正确引导,规避网贷行为可能带来的巨大损失,同时要加强相关法律法规的建设,促进金融体系的均衡发展。

参考文献

[1]唐昕玥,黄颖.大学生网贷的现状和风险控制研究[J].全国流通经济,2017,(15).

[2]范礼浩等,大学生网贷存在的问题及对策分析——以呈贡大学城高校为例[J].时代金融,2017,(32):106-107.

[3]周洲等.校园网贷现状及风险分析[J].时代金融,2016,(35):291-293.

[4]朱宸.P2P网贷平台的羊群行为研究——以拍拍贷为例[J].时代金融,2017,(11):236-237+241.

[5]黄洁等,大学生校园网贷调查分析及对策——基于国内31个省(市、区)及海外问卷调查[J].企业科技与发展,2018,(09):192-194+196.