中国与俄罗斯产业内贸易增长潜力分析

2019-07-03李颖

李 颖

(安徽大学 经济学院, 合肥 230601)

中国和俄罗斯是重要的贸易伙伴。迄今为止,两国经济合作取得了明显成效。2017年,中俄贸易额达到840.71亿美元,同比增长20.76%。其中,对俄出口总额为428.76亿美元,同比增长14.8%,对俄进口总额为411.95亿美元,同比增长27.7%。截至2017年底,中国连续8年成为俄罗斯第一大贸易伙伴,俄罗斯是中国第10大贸易伙伴。中国和俄罗斯两国间的贸易高度集中,主要集中在矿产品、机电产品和贱金属产品上,产业内贸易水平较低。原因主要在于中国主要生产并出口轻工业产品, 俄罗斯则主要生产并出口资源性产品和军工产品,两国在产业结构上存在着互补性。在过去的一段时期内, 双方充分利用了互补优势,因此大部分贸易还是属于产业间贸易。近年来,随着两国双边贸易总体水平的快速提高,产业间贸易逐渐向产业内贸易转移。但是,与发达国家的产业内贸易水平相比,中俄产业内贸易发展差距较大,产业内贸易水平有待提高。随着2013年我国提出“一带一路”倡议以来,中俄之间的贸易联系不断增强,产业内贸易水平进一步提升[1]。

一、中国和俄罗斯进出口贸易发展现状

(一)进出口总额分析

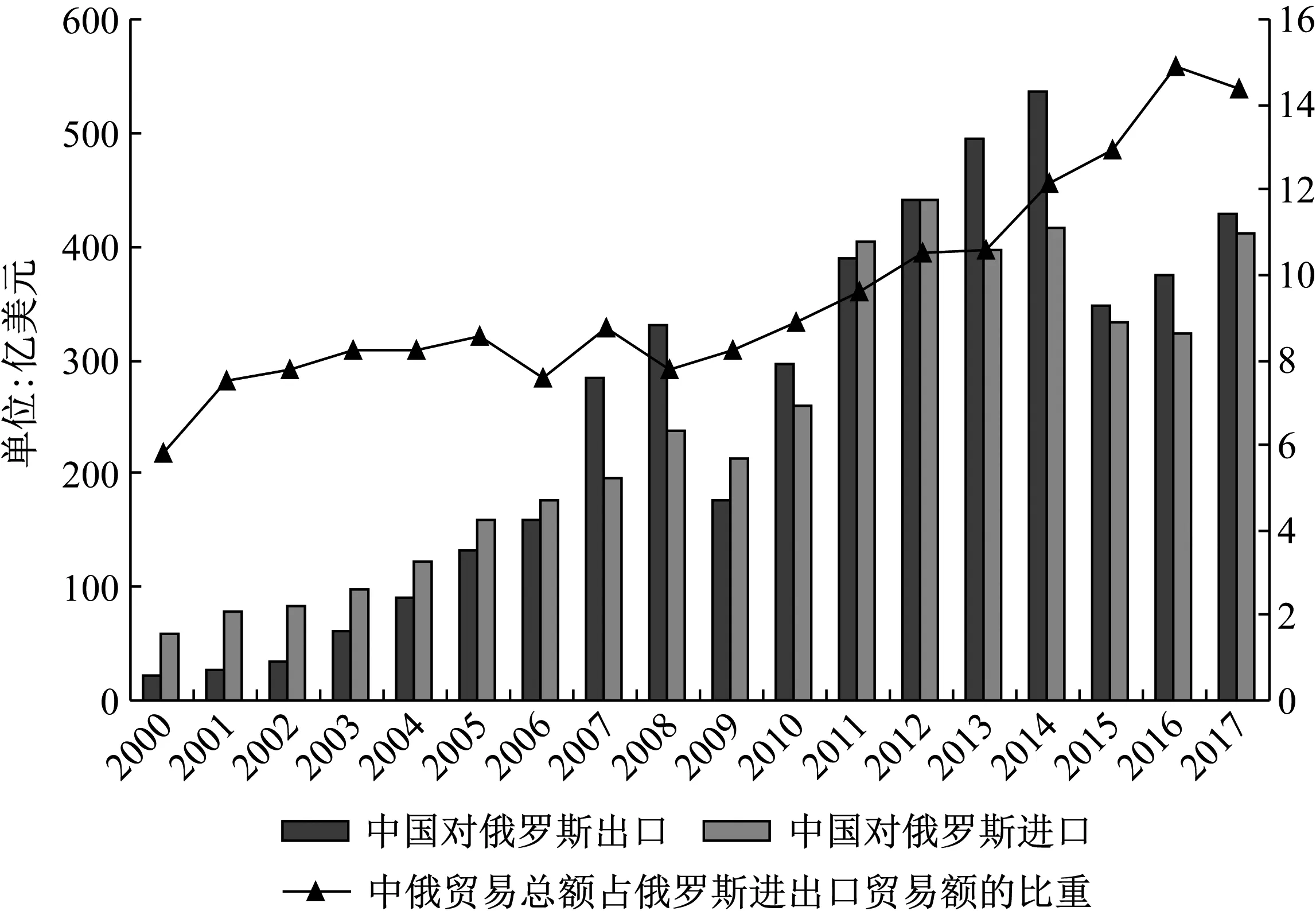

如图1所示,近年来中俄两国的进出口贸易总额呈现逐年稳定上涨的趋势,尽管2008年金融危机对其冲击不小,致使中俄两国进出口贸易额在2009年有所下滑;但是,2010年之后逐步向良好转变,2011年中俄两国进出口贸易额远远超出2008年金融危机之前的整体水平。2014年,中国和俄罗斯国家的双边贸易交易额突破了952.8亿美元,与往年相比上升了6.8%。2015年,中国和俄罗斯的贸易总额同比下降了27.8%,仅仅只有642亿美元。这一年是中俄贸易形势较为严峻的一年。2016年,中俄贸易开始回升,双边贸易额达到695.25亿美元,与往年相比同比增长了4.0%。虽然俄罗斯对中国出口的产品额度有所下降,但是进口额却提升了9.0%,达到了380.9亿美元。2017年,中俄两国贸易额达到了840.71亿美元。中国仍是俄最大贸易伙伴国[2]。

(二)进出口结构分析

我国海关采用世界海关组织的《商品名称及编码协调制度》 (简称 HS)的贸易商品分类系统,该系统结合中国进出口贸易商品的具体情况,采用6位数编码,将我国全部贸易商品分为22类98章。为了便于统计和分析,本文参照潘洪洋的划分办法将上述22类商品划分为六大类[3],对其进出口结构进行分析。具体分类如表1所示。

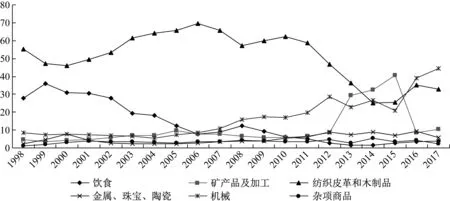

由图2可见,中国对俄罗斯商品出口中,纺织皮革和木制品类制品是主要出口商品。纺织皮革和木制品类制品在2011年之前的出口占比一直高于50%,截至2012年有一定程度的下滑,当前纺织皮革和木制品类制品的出口比例基本保持在30%左右。纺织皮革和木制品类制品大多附加值偏低,由这些商品出口比例的降低可见,中国在逐步调整商品出口结构。除轻纺皮革类制品之外,饮食类商品的出口比例也有较大程度的下滑。90年代中国饮食类产品对俄罗斯出口比重仍占总比重的30%左右,截至21世纪饮食类产品对俄总出口比重逐步下滑。饮食类商品整体科技附加值较低,尤其是近年来俄罗斯对进口饮食类商品进行了严格的检验和规制,所以导致中国对俄罗斯饮食类商品的出口比例逐步下滑。2017年之后,机械类商品出口额度相较于1998年增长幅度最为显著,由8.64%上涨到2017年的44.54%;在2017年机械类商品出口比例显然已远远超过轻纺皮革类制品对俄罗斯的出口比例,逐步成为中国对俄罗斯出口比重最大的商品。矿类制品的出口比重在2013—2015年有一定程度的提升,但截至2016年已快速下滑,状态非常不稳定[4]。

图1 2000—2017年中国对俄罗斯进出口贸易额

表1 六大类商品分类

由图3可见,中国从俄罗斯进口商品中,矿类及工业制品占比非常大,且呈现逐年稳定攀升的趋势。在2011年矿类及工业制品进口额上涨速度惊人,占比54.19%,较1999年增长了9倍。自此之后,矿类及工业制品进口一直呈现逐年上升的趋势,截至2017年高达75.23%,占比非常大;但其他类商品进口比例一直呈现逐年下滑的趋势。俄罗斯是全球国土面积最大的国家,且具备非常丰富的矿产及自然资源。随着中国经济的高速发展,对矿产品、能源及其他自然资源的需求量非常大;作为中国的近邻,俄罗斯为中国提供了较为稳定的矿产资源进口渠道。所以,矿产品及其他工业类制品从目前来看,是中国向俄罗斯进口的主要产品。而其他产品进口占比一直较低[5]。

(三)中国与俄罗斯贸易结合度分析

贸易结合度是两国贸易相互依赖程度的衡量指标。其数值越大,两国贸易关系就越密切。i国对j国的贸易结合度指数(TCDij)计算公式如下:

TCDij=(Xij∕Xi)∕(Mj∕Mw)

(1)

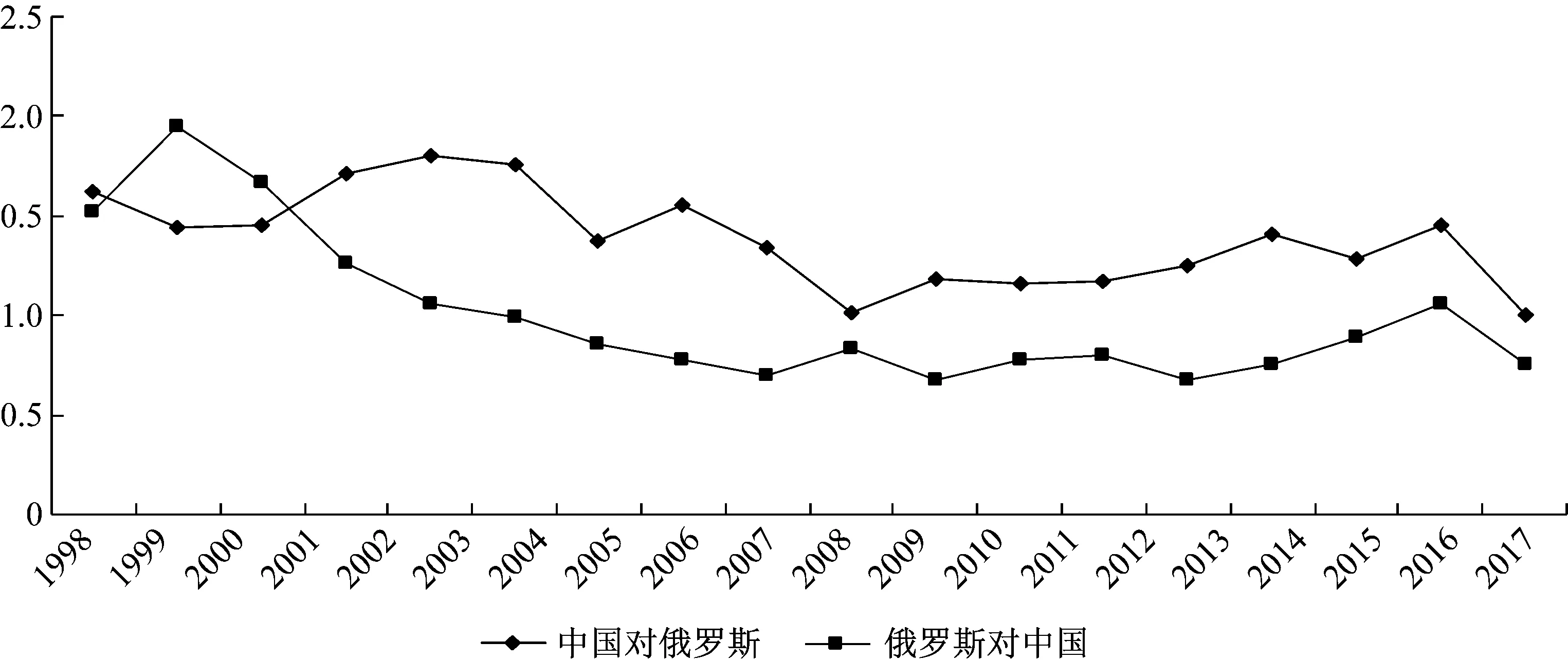

式(1)中,TCDij表示i国对j国的贸易结合度,Xij表示i国对j国的出口值,Xi表示i国的出口总值,Mj表示j国的进口总值,Mw表示世界的进口总值。以1为界值,如果TCDij>1表示两国贸易关系密切相关,否则表示两国产品贸易关系相对松散。2000—2017年中俄贸易结合度指数变化见图4。

图2 1998—2017中国对俄罗斯六大类商品出口比重发展趋势

图3 1998—2017中国对俄罗斯六大类商品进口比重发展趋势

从出口侧来看,中国与俄罗斯的贸易结合度较高,近年来维持在1~2之间,这说明中国市场在俄罗斯对外贸易中占有相当重要的地位。值得一提的是,尽管中国与俄罗斯的贸易结合度一直大于1,但中俄贸易结合度指数呈现波动下降趋势,从2000年的1.62下降到2017年的1.00;从进口侧来看,中国与俄罗斯的贸易结合度较低,2000—2001年短暂上升,2001年达到最高峰,TCDij接近于2。之后长期处于下降趋势,2005年之后,TCDij<1,这说明中国对从俄罗斯进口的商品依赖度并不很高[6]。

二、中国和俄罗斯产业内贸易水平测度

目前,国内外学术界在度量产业内贸易水平 (IIT) 时普遍采用格鲁贝尔(Grubel)和劳埃德(Lloyd)在 1975 年提出的GL指数。GL指数能很好地反映产业内贸易水平,但由于它是一个静态指数,计算的是一个国家在一定时期内的产业内贸易的静态状况,当一个产业进出口同比例增加时,GL指数不会发生改变,这样就不能确切反映产业内贸易动态变化趋势。因此在GL指数的基础上,Brullhaut于1994年提出了边际产业内贸易的指标即动态指标MIIT指数。为了全面细致地分析中俄产业内贸易,本文采用GL指数和MIIT指数来测度两国产业内贸易的静态和动态情况。

(一)中国和俄罗斯产业内贸易GL指数分析

GL指数(Grubel and Lloyd-type Indicator)是目前衡量产业内贸易使用最广泛的方法,是建立在贸易重叠程度之上用来计算产业内贸易规模的指标。GL指数的计算公式如下:

GLij=1-|Xi-Mi|∕Xi+Mi

(2)

式(2)中,GLij表示静态产业内贸易指数,Xi、Mi分别表示产业i出口贸易值和进口贸易值。GLij指数取值范围是[0,1],如果GLij的取值趋近于1,意味着两国产业内贸易水平相对较高;如果GLij的取值趋于0,则表明两国产业内贸易水平相对较低。Grubel和Lloyd给出了划分产业内贸易程度的指数变化范围(见表2 )。

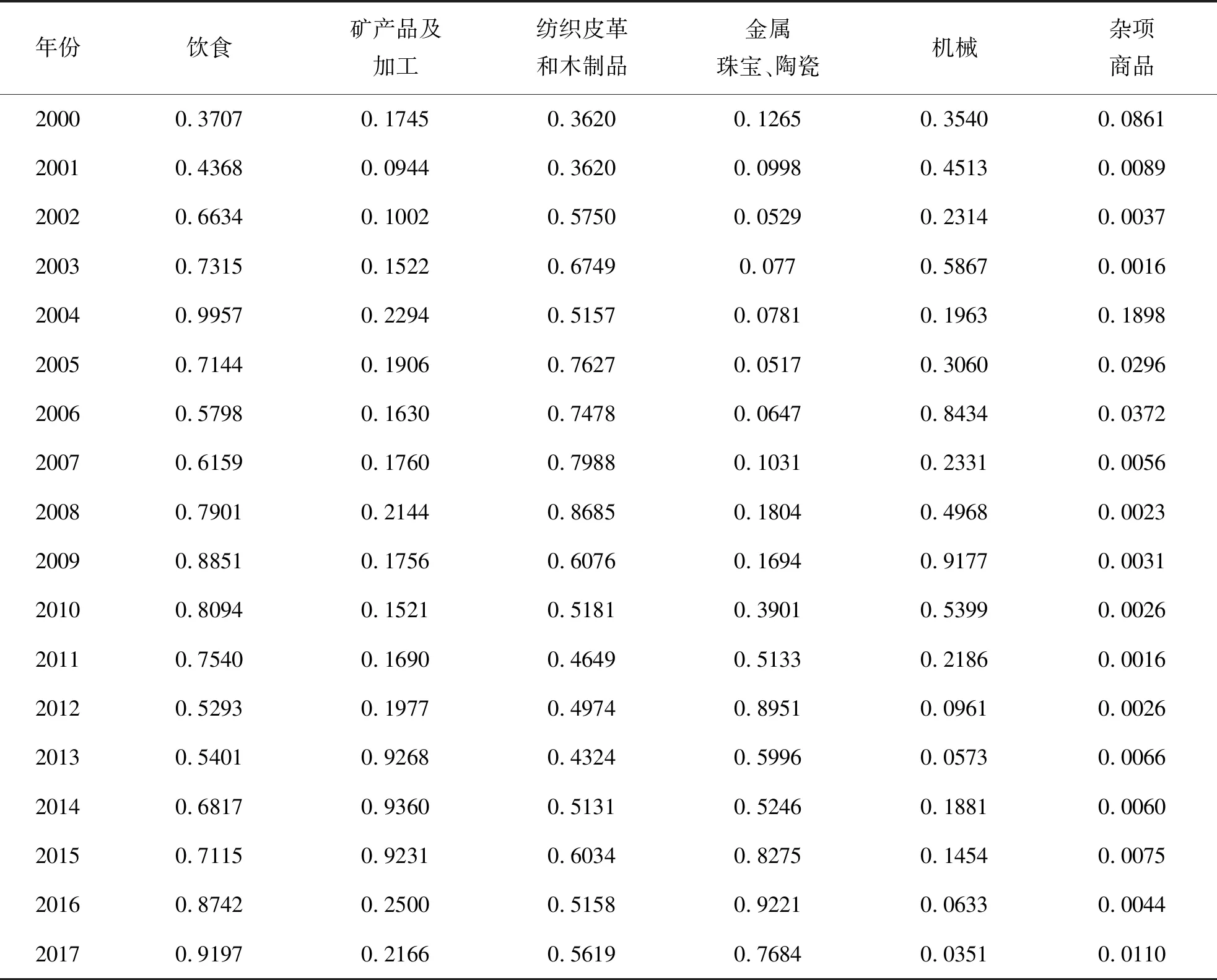

根据公式(2)和相应的中俄产业内贸易的基础数据和产业内贸易程度划分标准参数 (见表2),得到2000—2017年中国和俄罗斯两国产业内贸易 GL指数(见表3),具体分析结果为:与其他产品相比,饮食与纺织皮革和木制品这两类产品具有较高的产业内贸易指数,表明这两类产品的产业内贸易水平较高。饮食类产品产业内贸易指数于2004年达到最高,为0.9957,以后各年虽然有所波动,但基本都维持在0.5以上,产业内贸易水平较高;纺织皮革和木制品类产品产业内贸易指数于2008年达到最高,为0.8685,其他年份大多维持在0.5 以上,产业内贸易水平也较高;矿产品及加工类产品产业内贸易水平一直较低,但近年来有上升趋势,2013—2015年间都达到了0.9以上,说明中国和俄罗斯在矿产品和加工产品的产业内贸易方面还有进一步发展的空间;金属、珠宝、陶瓷类产品2010 年以前总体来说产业内贸易指数较低,但 2011年以后产业内贸易指数快速增加,达到了较高的产业内贸易水平;机械类产品产业内贸易指数波动幅度比较大,最高时达到2009年的0.9177,最低时只有2017年的0.0351;杂项商品类产品产业内贸易水平一直很低,最高没有超过0.2。

图4 2000—2017年中国与俄罗斯的贸易结合度指数变化趋势

GLij0≤GLij≤0.250.25≤GLij≤0.50.5≤GLij≤0.750.75≤GLij≤1产业内贸易程度低较低较高高

表3 2000—2017年中国和南非两国产业内贸易静态指数(GL指数)

(二)中国和俄罗斯产业内贸易MIIT指数分析

由于GL指数不能真实反映产业内贸易动态变化趋势,为此Brullhaut在GL指数的基础上提出了边际产业内贸易指数,即MIIT动态指数,用来衡量一定时间跨度内产业内贸易模式的动态变化趋势,弥补了GL指数固有的缺陷。MIIT指数的计算公式如下:

MIIT=1-|△Xi-△Mi|∕

|△Xi|+|△Mi|

(3)

式(3)中,MIIT指产业内贸易的动态指数,△Xi是指产业i一定时期内出口值的变化,△Mi表示指产业i一定时期内进口值的变化;MIIT指数取值范围是[0,1],如果MIIT指数越趋近于1,两国产业内贸易水平越高;若取值越趋近于 0,则两国产业内贸易水平就越低。

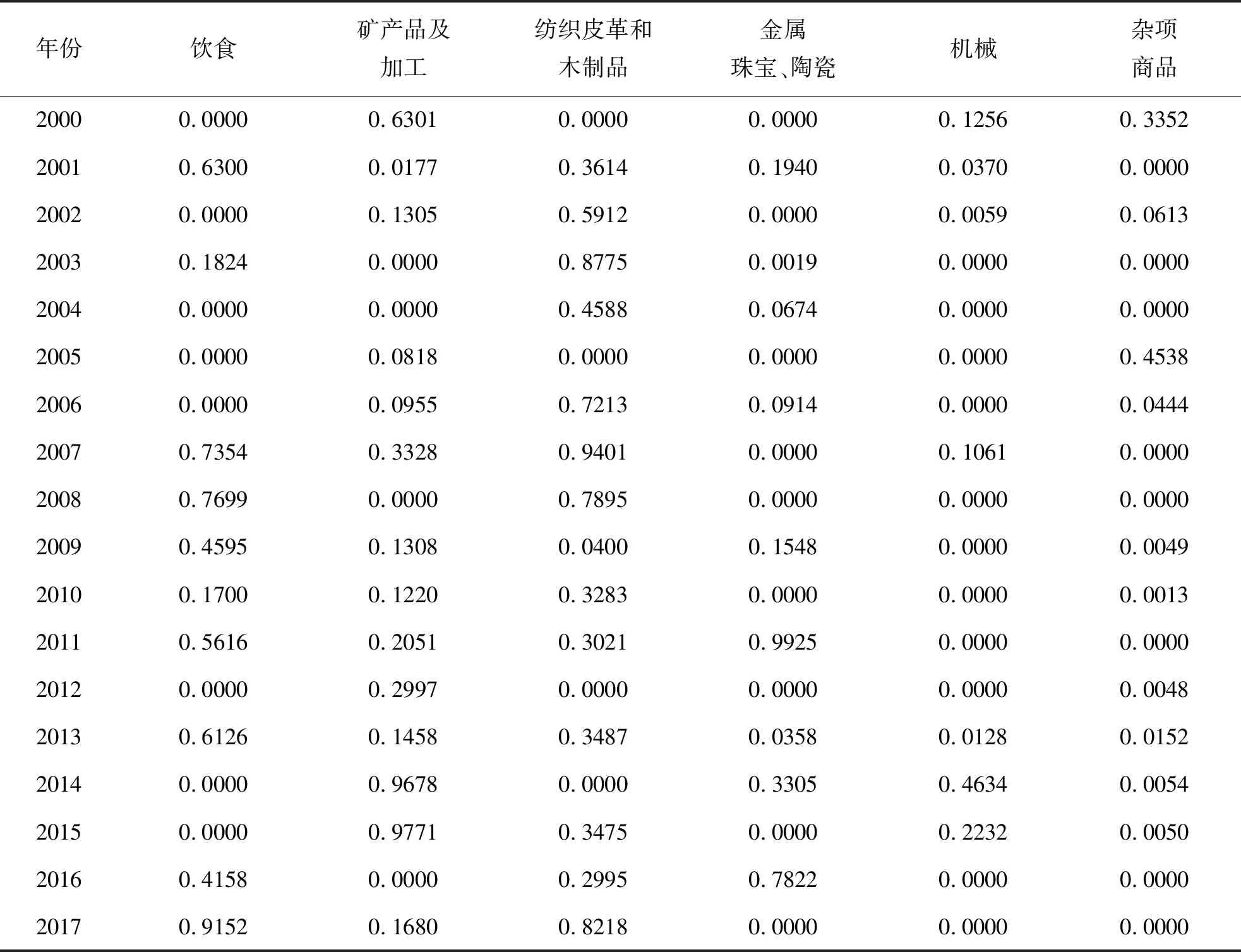

根据公式(3)和相应的中俄产业内贸易基础数据,得出2000—2017年中俄两国边际产业内贸易指数(MIIT)( 见表4) ,具体分析结果如下:

饮食类产品除 2001年、2007 年、2008年、2013年和 2017 年产业内贸易水平相对较高外,其他年份产业内贸易水平相对较低;矿产品及加工类产品产业内贸易指数波动较大,如 2014年和2015年产业内贸易水平相当高,2003年、2004年和2008年产业间贸易水平则非常低;纺织皮革和木制品类产品除了2000年、2005年、2009年、2012年和2014年外,其他年份产业内贸易指数相对较高;金属、珠宝、陶瓷类产品除2011年外,大部分年份产业内贸易水平都较低;机械类产品和杂项类产品除个别年份外,产业内贸易水平都很低,最近两年趋近于0,几乎没有产业内贸易。

表4 2000—2017年中国和俄罗斯两国动态内贸易指数(MIIT)

三、中国与俄罗斯贸易的潜力分析

CMS模型主要用于解释一国某类产品出口额的波动。本文采用恒定市场份额模型(简称CMS模型)对影响中国和俄罗斯出口规模的因素进行定量分析,预测两国未来双边贸易发展的潜力[7]。参考孙笑丹[8]针对单一目标市场重新构造的CMS模型:

V’-V=rV+∑[(ri-r)Vi]+

∑[V’ij-Vij-rijVij]

(4)

式(4)中,V’和V分别表示一国在第二和第一个时期的出口额,Vi表示一国在第一个时期商品i的出口额,Vij和V’ij分别表示一国在第一和第二个时期对国家j出口的商品i的金额;r表示两个时期内j国整体进口贸易额增长的百分比,ri表示在两个时期内j国产品i进口额增长的百分比,rij表示两个时期内j国产品i进口额增长的百分比。

CMS模型将影响一国出口增长的因素分为三个部分:(1)世界贸易增长效应rV,反映了j国市场需求规模变化对一国出口的影响。如果效应值为正,则表明j国市场需求的扩大带动了该国对j国的出口增长。(2)出口结构效应∑[(ri-r)Vi],反映一个国家的出口结构能否满足j国需求结构变化的需要,如果一个国家的出口产品能够集中在j国需求快速增长的产业上,能够迅速退出j国需求萎缩的产业,那么结构效应为正。(3)竞争力效应∑[V’ij-Vij-rijVij],反映了国际竞争力的动态变化对一国产品出口的影响。影响产品竞争力的主要因素是价格和质量。当一国出口产品的价格上涨快于竞争对手或质量改善率低于其竞争对手时,j国的市场份额可能因其下降而丧失竞争优势。此时,效应值为负。

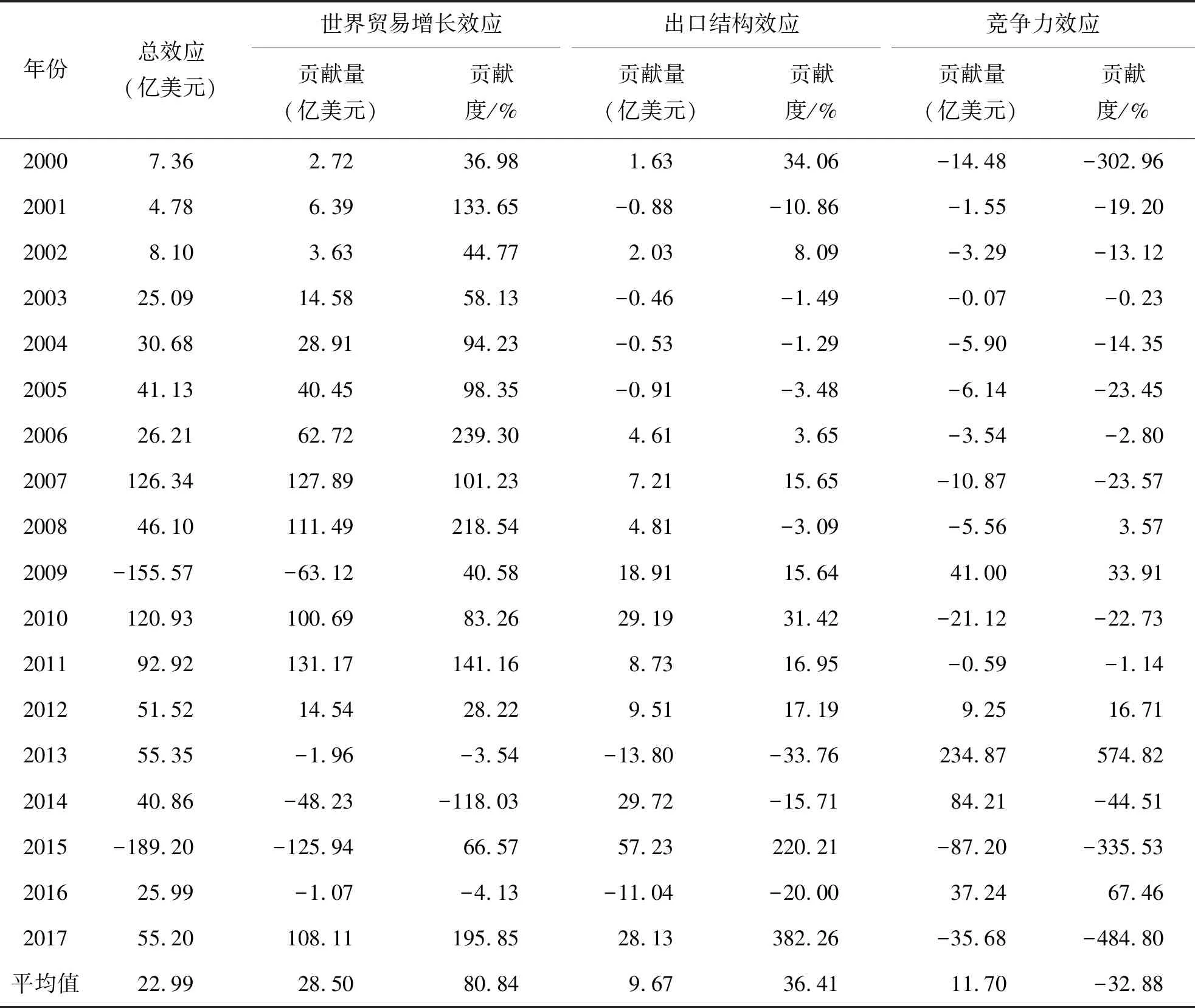

从2000—2017年中国向俄罗斯出口贸易CMS模型分析结果(见表5)可以看出,在中国对俄出口增长中,世界贸易增长效应贡献最大,平均为80.84%;其次为出口结构效应,贡献率为36.41%;贡献率最低的是竞争力效应,为-32.88%。这反映中国产品因国际竞争力动态下降导致产品出口减少,中国产品在贸易中不具有价格或质量竞争力。当中国出口产品的价格增长率高于竞争对手或质量改进比竞争对手慢时,由于竞争优势下降,俄罗斯的市场份额可能会丧失。中国产品整体竞争力下降对中俄贸易的增长产生了抑制作用。

表5 2000—2017年中国向俄罗斯出口贸易的CMS分析

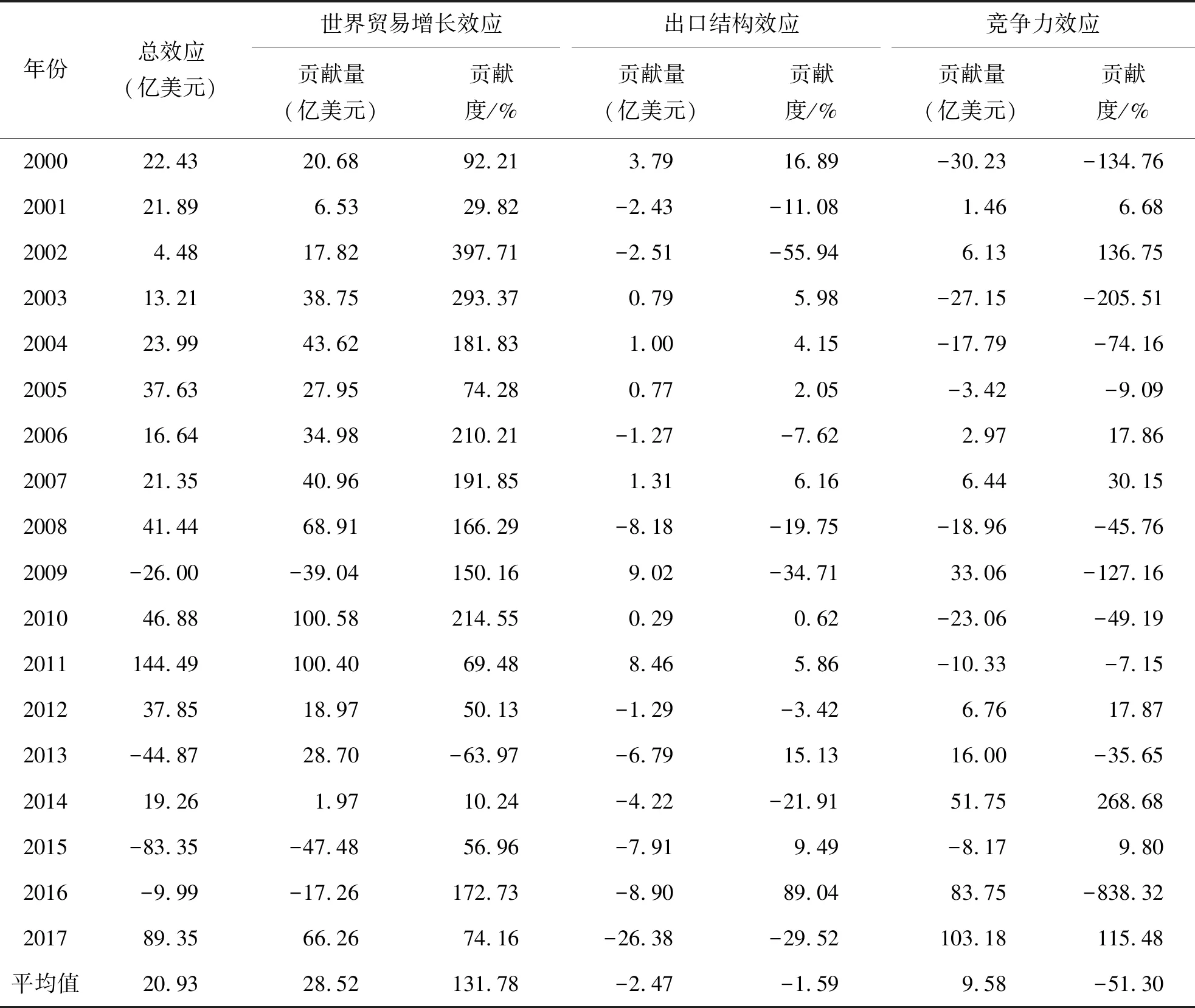

从2000—2017年俄罗斯向中国出口贸易CMS模型分析结果(见表6)可以看出,俄罗斯对中国出口的增长中,世界贸易增长效应的贡献度最大,平均为131.78%,从一个侧面反映了中国经济的快速增长对俄罗斯出口产生了强大推动作用;其次为出口结构效应,贡献率为-1.59%,贡献率也较低,说明俄罗斯出口结构不能适应中国市场需求结构变动的需要,某些竞争力强的行业未能及时进入中国需求快速增长的市场,某些竞争力弱的行业未能退出中国需求萎缩的市场;贡献率最低的是竞争力效应,为-51.30%,反映了由于国际竞争力的动态下降,俄罗斯产品出口下降。

四、结论与建议

(一)结论

第一,中俄两国的进出口贸易总额呈现逐年稳定上涨的趋势,机械类商品成为中国对俄罗斯出口比重最大的商品,矿产品及其他工业类制品是中国向俄罗斯进口的主要产品。就中俄之间贸易结合度来看,中国与俄罗斯的贸易结合度较高,说明中国市场在俄罗斯对外贸易中占有相当重要的地位;俄罗斯与中国的贸易结合度较低,说明中国对从俄罗斯进口的商品依赖度并不很高。

第二,在中国和俄罗斯的进出口贸易中,总体来说,产业内贸易水平较低,但不同类别商品的产业内贸易水平不同。与其他产品相比,饮食与纺织皮革和木制品这两类产品的产业内贸易水平较高;金属、珠宝、陶瓷类产品总体来说产业内贸易指数较低;机械类产品产业内贸易指数波动幅度比较大。

表6 2000—2017年俄罗斯向中国出口贸易的CMS分析

第三,世界贸易增长的效应已成为中俄贸易增长的重要贡献者。同时阻碍中俄双边贸易增长的主要原因,是双方产品的国际竞争力的动态下降,带来了产品的出口减少。同时,俄罗斯出口结构不能适应中国市场需求结构变动的需要,未能及时进入中国需求增长较快的产业,导致俄罗斯产品出口受到阻碍。

(二)建议

第一,加快我国产业结构的调整和优化升级。中国对俄罗斯的出口贸易以劳动密集型产品为主,如纺织和轻工业产品等,资本和技术密集型产品竞争力较弱,占出口比重较低。为进一步拓展中俄产业内贸易市场,为中国产业内贸易发展提供更大的空间,有必要加快中国产业结构的调整和优化升级,促进主导产业发展,加快低附加值产品的生产加工贸易转型,促进产业结构优化升级,产业内贸易指数越高,一国的竞争力也更强。

第二,降低政府的过度干预,畅通两国间的进出口渠道。尽管2012年俄罗斯已加入WTO,但是俄罗斯许多产业都处于被政府严格保护的状态之下,尚未予以开放,这种局面对于中国和俄罗斯进出口贸易发展非常不利。因此,俄罗斯必须结合具体情况加大对外开放力度。结合中国的市场需求,进一步完善商品进出口产业结构,保持各个产业链的自由竞争,积聚产业优势。

第三,实现专业化生产,获取规模经济优势。两国企业应根据自身的比较优势,生产差异化产品,实现专业化生产,获取规模经济,大大降低成本,大力提升两国产业内贸易水平。中俄两国如果能在比较优势的基础上分工生产,发挥生产企业规模经济的作用,那么将会获得双赢的贸易福利。