经济新常态下地方政府投融资平台转型发展综合评价实证研究

2019-07-01许珂常州工学院江苏常州213032

许珂(常州工学院,江苏常州213032)

一、引言

地方政府投融资平台自成立以来,在推动地方经济稳定增长方面发挥了重要作用,但是也带来了地方政府债务风险的隐患。2010年以来,国务院颁布了一系列政策对投融资平台进行规范,尤其是2014年10月发布的《关于加强地方政府性债务管理的意见》(国发〔2014〕43 号)明确规定,剥离融资平台公司政府融资职能。2017年以来,财政部联合其他部委先后推出“50 号文”、“62 号文”、“87 号文”、“89 号文”,进一步加强对地方政府举债融资的监管力度。这些政策对地方政府投融资平台影响深远,研究平台如何有效转型与发展是亟须解决的问题。本文对2014年以来地方政府投融资平台转型发展情况进行梳理,设计转型发展综合评价指标体系分析其绩效是否提高,分析其在转型过程中存在的问题并提出政策建议,为地方政府投融资平台更好转型提供智力支持。

二、文献综述

国外学者对地方政府投融资的研究已经有60 多年历史,Prest(1960)一书中对中央政府、地方政府的收入、支出,采用的融资方式,比如保险基金、国家负债等做了详细介绍。Hana(1989)认为政府的或有负债是财政稳定的一个隐性风险,必须要重视对或有负债的管理。Easterly(1999)认为当外部代理人迫使政府减少常规赤字和债务积累时,政府就会通过降低资产积累或增加隐性负债来应对,实际上财政调整是一种假象。

国内学者对政府投融资平台的研究主要集中两个方面:一是投融资平台发展过程中的风险研究。不同学者采用了不同的方法,包括KMV 模型、熵权物元可拓模型、综合运用Critic、灰色关联和TOPSIS 分析法等。一些学者对全国的投融资平台债务风险进行研究,还有一些学者针对某地区投融资平台进行分析,比如湖南、重庆、上海、辽宁等地区。也有一些学者对债务风险累积传导机制、投融资平台公司治理机制进行了讨论。二是对政府投融资平台的融资模式进行研究。李琦(2015)对投融资平台的商业模式模型创新进行研究。张陶然(2016)分析和对比了集权型、准市场机制和市场主导型的投融资模式。还有很多学者对PPP模式的应用进行了研究。

国发〔2014〕43 号文颁布以后,学者们开始关注政府投融资平台转型的相关问题,对政府投融资平台转型发展中存在的问题进行分析并提出政策建议。李经纬(2015)认为地方政府投融资平台的存在有其历史价值并且不可替代,在新形势下需改进体制机制的缺陷,文章就未来转型和发展路径提出了建议。成涛林(2015)分析了2014年8月一系列地方政府债务管理的法律法规实施后对地方政府投融资平台产生的影响,并就今后的转型发展提出了一些看法。赵琦(2016)分析了新预算法实施以后,地方投融资平台公司剥离了政府融资职能可能面临的困境,并探索了今后转型的路径。这些研究主要针对不同层级的投融资平台进行。一部分学者针对全国政府投融资平台进行研究(郏宣耀,2014;陈星和史春岳,2017;尹旭和朱彬,2018 等)。另一部分学者针对具体某地区投融资平台的案例进行分析。在研究过程中,大多数学者采用定性分析的方法,个别学者采用定量分析的方法对投融资平台的综合绩效、经营绩效、投融资效率等进行评价。梁邦海等(2010)从外部制度环境和平台内部运营两大因素出发构建了投融资平台综合评价体系,对我国典型城市的代表平台进行评价。吴越(2015)分析了影响投融资平台公司经营效率的主要因素,并对投融资平台公司的经营效率进行实证检验。黄雄艳和岳意定(2015)从区域经济发展、城市化进程和人民生活水平三个层面构建了地方政府投融资平台投资效益评价指标体系,对湖南省平台的投资效益进行综合评价。胡恒松和鲍静海(2017)从公司业绩、市场化转型、社会责任三个方面构建了地方政府投融资平台转型发展评价指标体系,并对全国地方政府投融资平台的发展情况进行了评价。高志芳(2018)研究金融生态环境及其四个维度对地方政府投融资平台企业投资效率的影响机理。

综上所述,2014年以后学者们开始专注于对政府投融资平台转型进行研究,大部分学者基于定性分析,从理论上分析政府投融资平台转型中存在的问题,介绍了国外值得借鉴的经验、转型的路径选择、推动转型的对策等,仅有个别学者采用定量分析的方法对政府投融资平台的转型发展情况进行综合评价。2017年9月15日,首届中国地方政府投融资平台转型发展评价报告发布会在河北金融学院召开,也体现了在当前新形势下研究政府投融资平台转型的实践价值。

三、新常态下我国地方政府投融资平台转型现状

2010年以来,国务院颁布了一系列政策对投融资平台进行规范。2013年起,各地方政府纷纷出台促进融资平台转型调整、创新发展的指导意见,促使平台公司向市场化方向规范运行。2016年3月以来,一系列监管政策不断出台,对投融资平台的转型进行引导和规范。和以前相比,投融资平台转型呈现以下特点。

1.平台数量增幅变缓,平台风险仍然较高

从表1 可以看到,2012年以来,地方政府投融资平台数量的增长幅度变缓,2015年以前每年增加几百家,2015年以后每年增加十几家,每年都有一定数量的平台退出。对平台进行进一步分类,未达基本覆盖(即半覆盖和无覆盖两者之和)所占比例总体上是下降的,但是所占比例仍然较高。最近一期数据显示,未达基本覆盖的平台数量占监管类平台的19.27%,占全部平台数量的14.95%,说明风险仍然较高。

注:根据银保监会(原银监会)《地方政府融资平台全口径融资统计表》数据整理。银保监会划分标准主要根据借款人自有现金流占其全部应还债务本息的比例。该比例达100%(含)以上为全覆盖;该比例达70%(含)至100%之间为基本覆盖;该比例在30%(含)至70%之间为半覆盖;该比例在30%以下为无覆盖。未达基本覆盖平台占比1为(半覆盖平台数量+无覆盖平台数量)/监管类平台数量;未达基本覆盖平台占比2为(半覆盖平台数量+无覆盖平台数量)/总平台数量。

2.城投债规模在债券总额中占比显著下降,但平台举债规模仍持续增长

随着近年来各项监管政策陆续出台,政府投融资平台公司的融资行为得到进一步规范,城投债规模在总债券余额中所占的比重显著下降,由2015年的50%左右下降到2018.6的30%左右(见表2)。城投债规模在不断增长,但是增幅有所减缓。根据统计数据,截至2018年6月底,地方政府投融资平台通过债券市场举债规模达到7.09 万亿元,还没有统计通过银行贷款、信托、理财等其他方式的融资。根据前瞻产业研究院学者对融资平台数据的统计的总结,银行贷款是政府投融资平台的主要融资方式,债券融资仅占融资规模的1/4 左右。再考虑没有发行债券的平台的债务,可以推测,平台举债的规模仍然较高。

表2 地方政府债和城投债余额一览表

3.PPP发展迅速,但政府投融资平台仍然发挥重要作用

PPP改革作为一项重要的供给侧结构性改革措施,正在发挥积极的牵引作用。从表3 可以看到,不管是项目数还是投资额,2017年年底和2015年年底相比已经翻了一番,2018年有望比2017年有所增加。落地率从20%不断提高,到2018年第三季度已经达到52.41%。但是从另一方面来看,能够进入项目库的项目都是优质项目,尚有一半的项目未能获得资金,更不用说不在项目库内的项目,PPP难以满足政府的资金需求。有学者对最近三年全国数据进行分析,发现地方政府债权只能满足约10%的资金需求,PPP模式满足不到5%的资金需求,其余资金仍然要依靠各类投融资平台来进行融资。

表3 PPP项目数据统计

四、新常态下地方政府投融资平台转型综合评价实证分析

1.样本选择

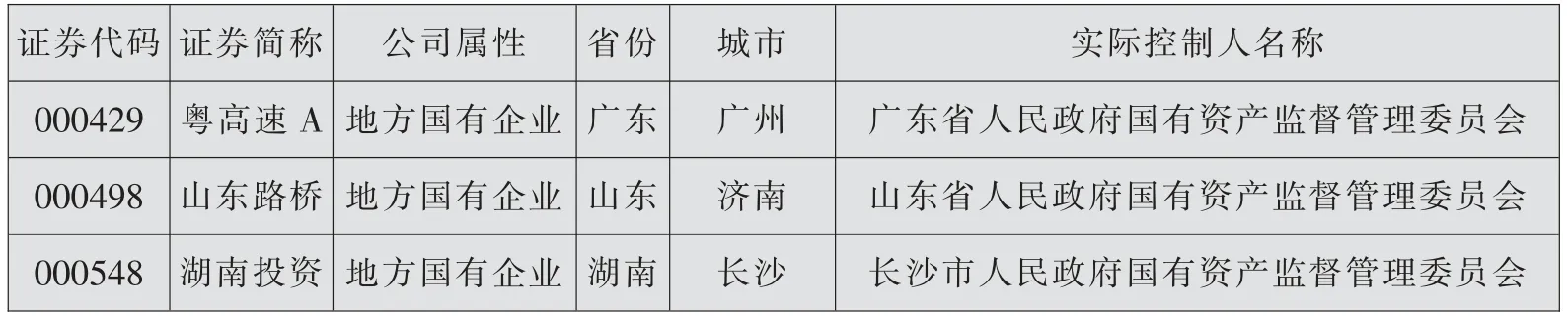

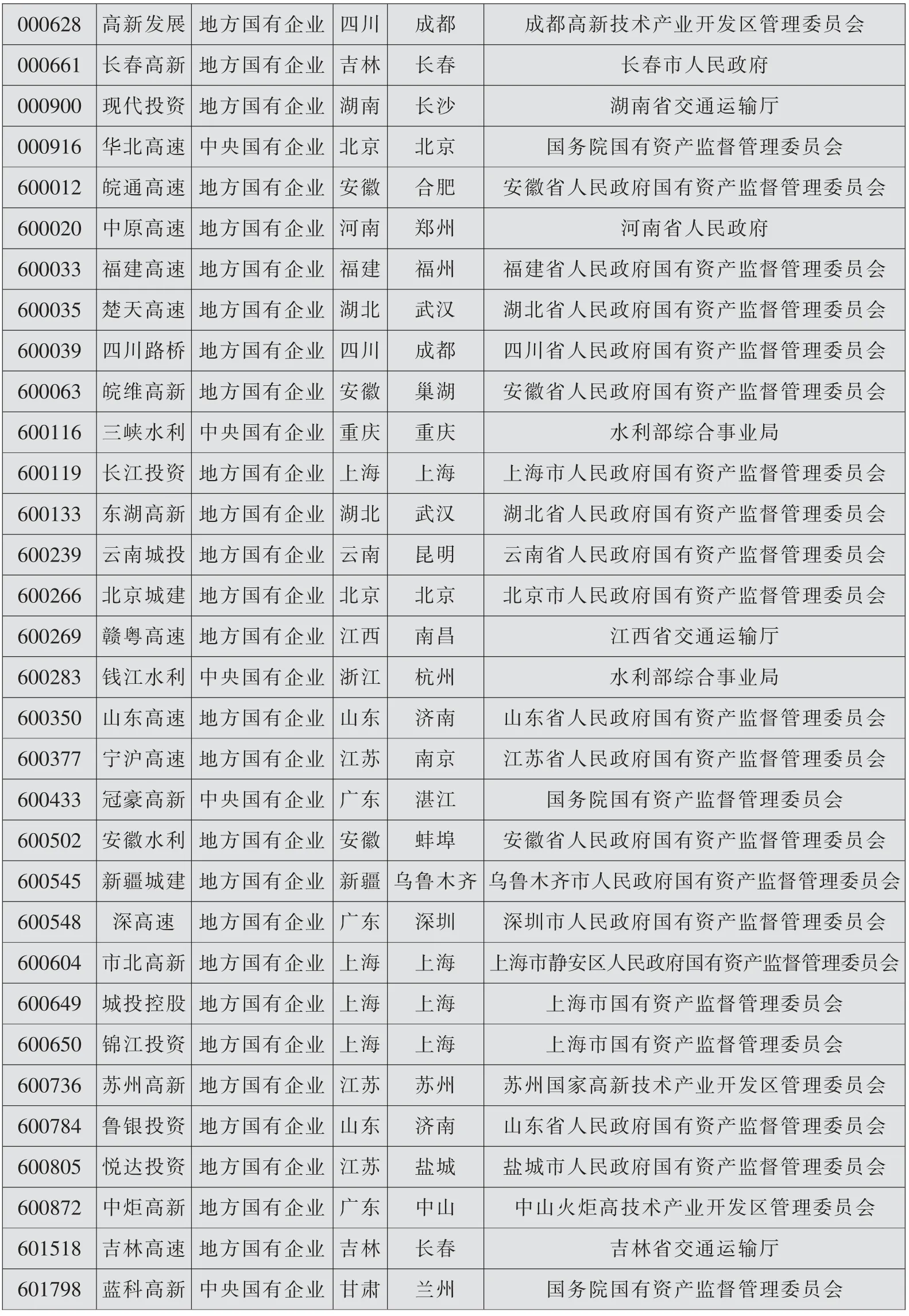

为了便于获取数据以更好地评价地方政府投融资平台转型是否有效,本文选择上市政府投融资平台作为研究样本,由于有的地方政府2018年统计年鉴(披露2017年数据)在截止研究时还未公布,因此以2014-2016年为研究期间。根据政府投融资平台的特点,以“城建”、“城投”、“高速”、“水利”、“高新”、“投资”、“高速”作为关键词在沪深两市中收集到样本47 家。根据公司披露的公司属性、实际控制人等信息将民营企业等明显不是政府投融资平台的、在中小企业板等上市的、在研究期间数据有缺失的样本剔除,最终得到35 家样本,样本信息见表4。

表4 样本信息

资源来源:根据各省统计年鉴相关信息整理。

2.指标选取

平台的效益和所处的宏观环境和自身状况有关,本文设计了一套指标体系,包括外部环境、投融资平台自身的业绩、投资和融资情况、对社会的贡献四个方面,下辖12个二级指标,16个三级指标,具体见表5。

表5 指标体系

3.实证分析

本文将指标原始计算数据进行规范化处理从而对指标打分,采用熵权法对各指标赋予权重,将指标打分和权重求和汇总来评价政府投融资平台的转型综合表现。

(1)评价指标的打分。在上述16个指标中,有的指标是越高越好,比如ROA、ROE、每股收益、总资产周转率等,按照正向评价指标进行处理。正向评价指标处理公式为:

其中,xij表示第i个公司第j个评价指标的原始数据,xjmax表示各个上市公司中第j个评价指标原始数据的最大值,xjmin表示各个上市公司中第j个评价指标原始数据的最小值,Xij’表示第i个上市公司第j个评价指标的标准化数据。

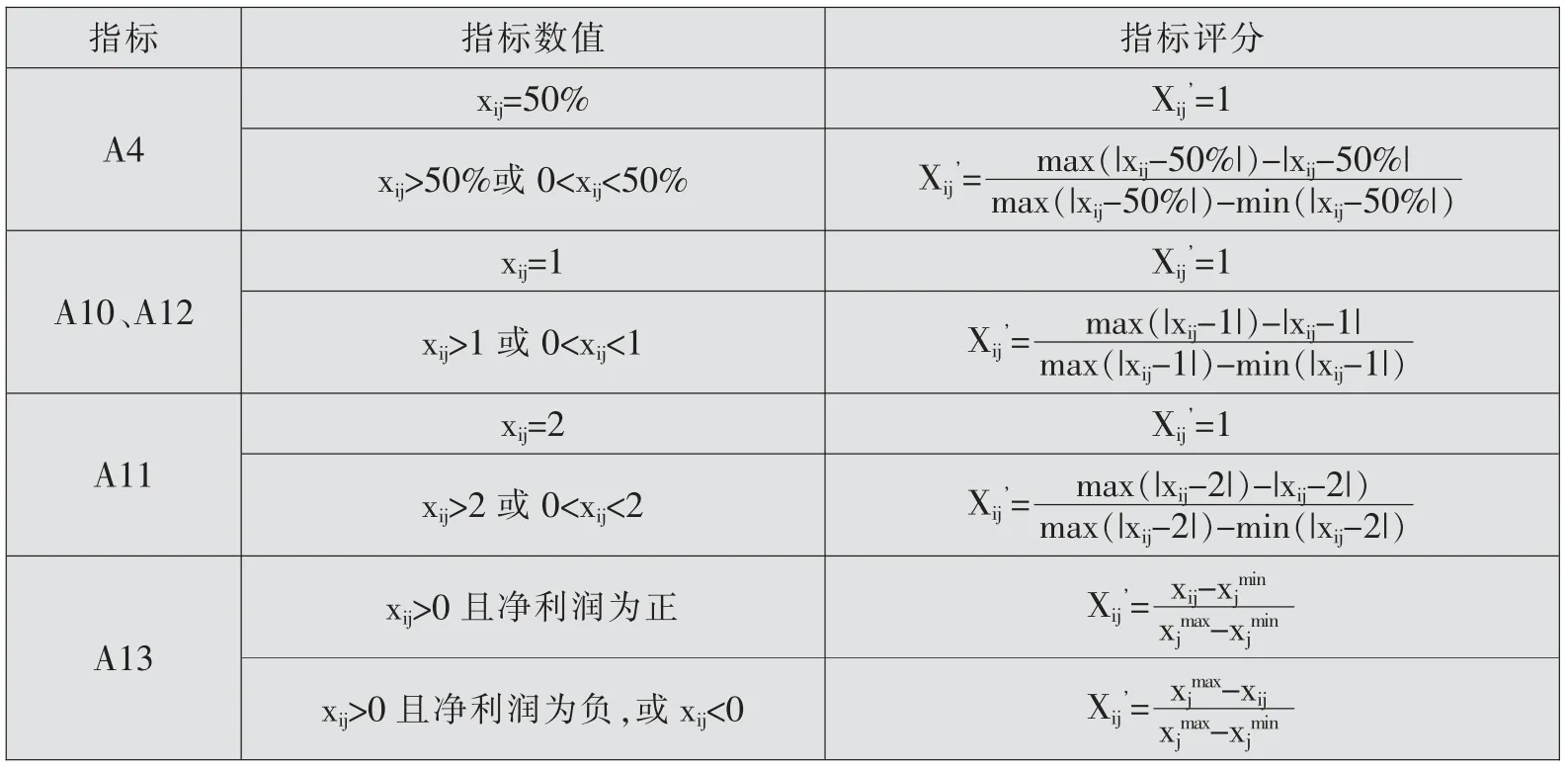

有的指标是适度指标,比如流动比率在2 左右比较合适,越接近2 打分应该越高,离2 相差越大,评分越低。对于这一类指标按照表6 进行标准化处理。

表6 适度指标评分方法

(2)权重分配。假设n为待评价的上市公司投融资平台个数,m为评价指标个数,Xij’ 表示第i个上市公司第j个评价指标的标准化数据,fij为第j个指标下第i个被评价上市公司中的特征比重,第j个指标的熵值为ej。用熵值法计算16 项三级指标熵值,公式如下:

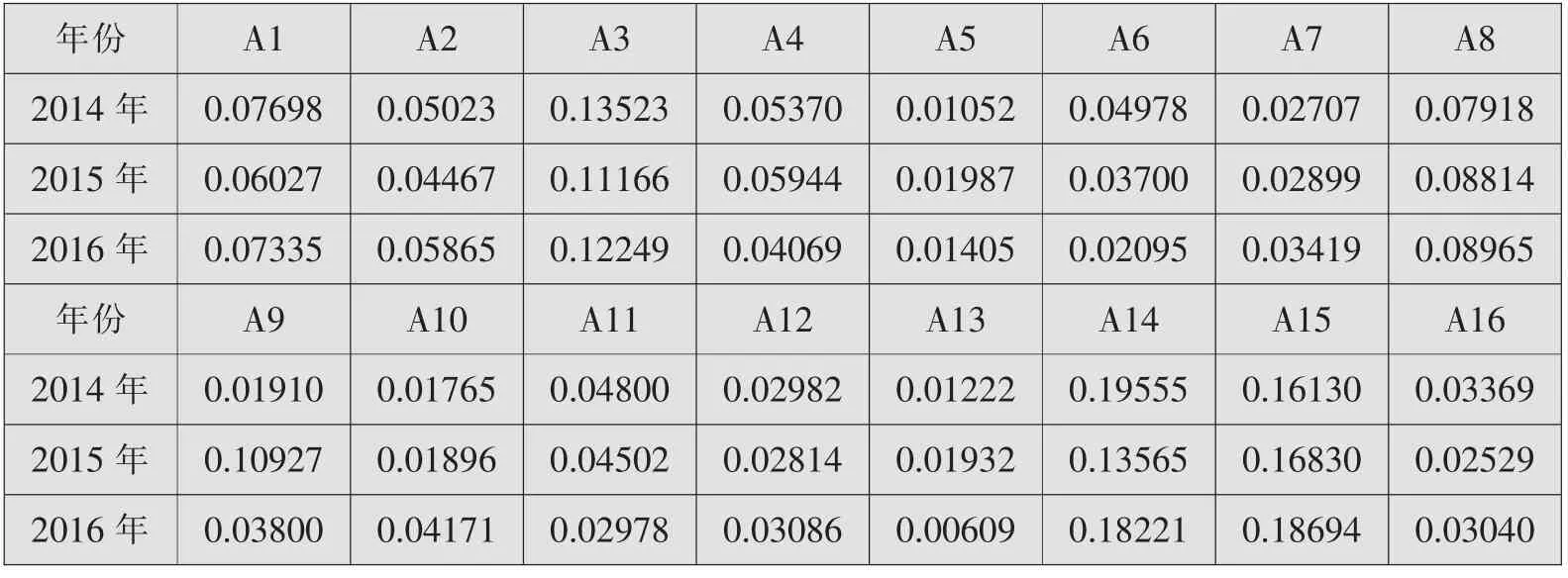

利用35 家样本数据公司16个指标2014-2016年的数据得到熵权法确定的客观权重,见表7。

表7 熵权法确定的客观权重

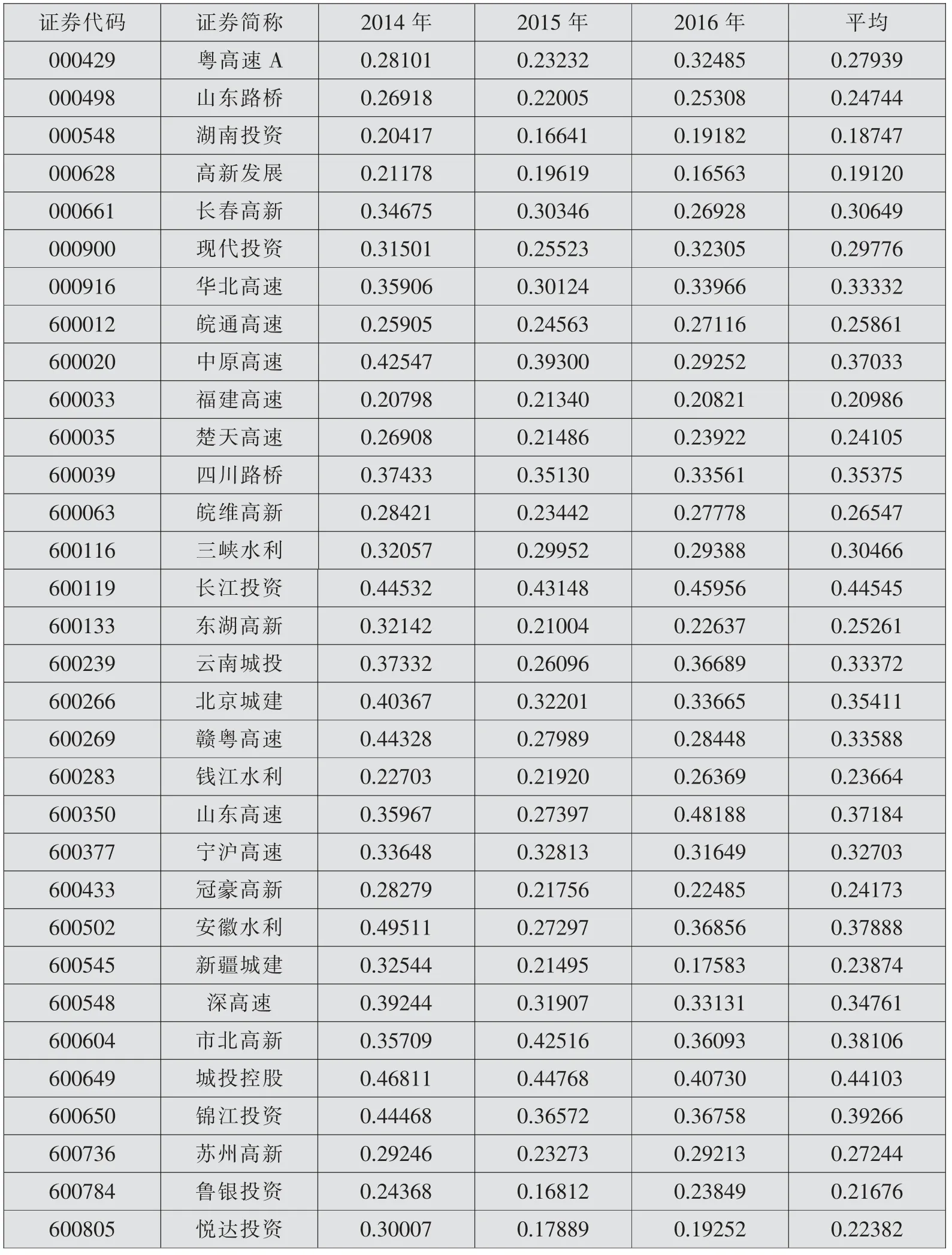

(3)政府投融资平台转型综合评价。根据上述标准化的数据和计算的权重,得到每个上市投融资平台三年的综合评分值见表8。

表8 综合评价

600872中炬高新0.369510.213550.222410.26849 601518吉林高速0.242830.182280.247870.22433 601798蓝科高新0.232080.165710.174120.19064平均0.328120.267350.289300.29492

(4)实证结果分析。总体来看,我国上市投融资平台2014年转型以来的综合评价不是很高,2014年平均为0.32812,2015年下降至0.26735,2016年回升到0.2893。大多数平台公司也符合先下降后回升的变化趋势,只是幅度有所不同。

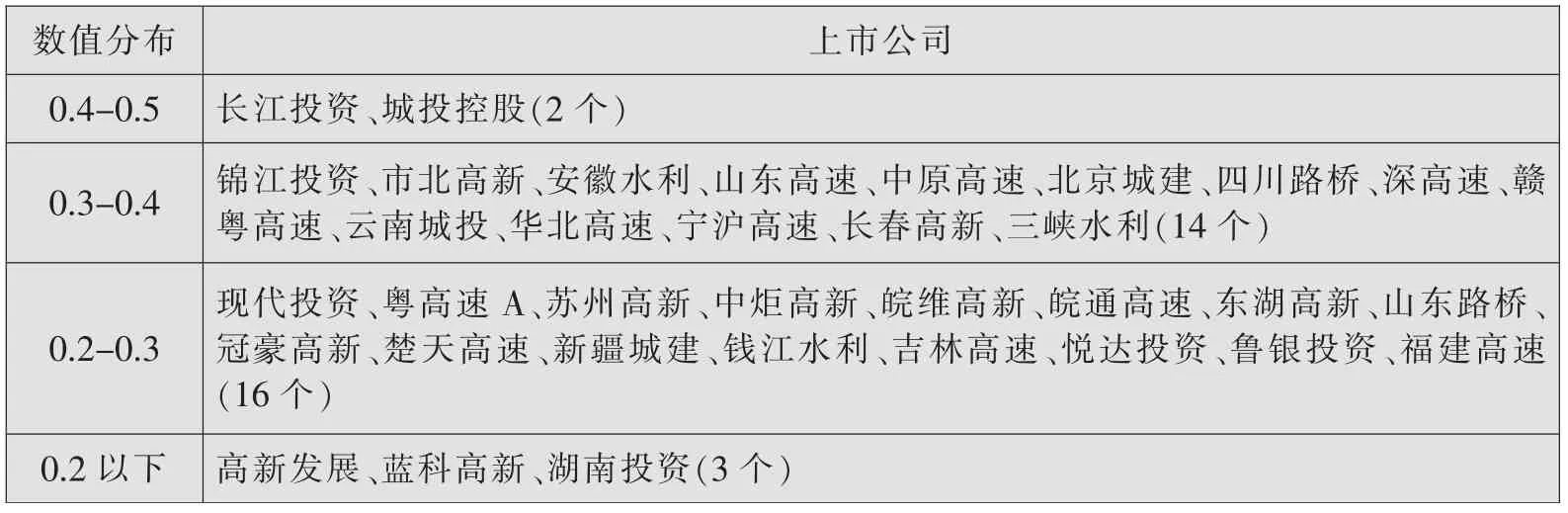

从数值分布来看(见表9),上市投融资平台的综合评价数值集中分布在0.2~0.4,并且在0.26~0.34 尤为集中,有接近1/3的上市公司在此区间内,体现了平均水平。从地区分布来看,35个样本公司中,东部地区有18个,占51.43%,中西部相对较少,并且东部地区投融资平台由于优越的外部环境和自身良好的公司业绩等,综合评价要比中、西部地区的投融资平台要高。中部地区欠之,最后是西部地区,东、中、西部投融资平台每年的综合评价基本呈阶梯式,按地区分布综合评价情况见表10。

表9 上市投融资平台转型期间综合评价数值分布

表10 按地区分布综合评价情况

五、政策建议

从上面的实证分析可以看到,我国上市投融资平台转型发展综合评价在2014-2016年并未得到明显的提高,并且处于较低的水平,对具体得分值进行分析,找出原因如下:①我国经济步入新常态,经济发展增幅减缓,因此外部环境的评分值有所下降;②上市公司的公司绩效下滑,主要是盈利能力指标有所下降;③投融资平台对社会的贡献下降,体现在通过投融资平台的投资和融资减少。

针对以上问题,经济新常态下地方政府投融资平台转型发展的政策建议如下:

(1)转变运营模式。地方政府投融资平台要转变运营模式,由只负责为地方政府建设项目融资,或者负责项目融资和建设,向项目融资、项目建设和项目经营的“三位一体”化运营模式转变。以完善法人治理结构为依托,经济效益和社会效益并重,由原来不计成本融资转向根据项目盈利情况选择融资方式,由按照政府的要求投资项目向公益性项目和经营性项目并举。

(2)提高资产利用效率。地方政府投融资平台需要整合资产,避免资产闲置,提高资产使用率。同时可以通过合作经营、参股等方式,利用杠杆撬动更多社会资本共同参与具有稳定收益的项目,提高融资平台资产的流动性,实现资产向资本的转变,达到资本保值增值的目的。

(3)扩大经营范围。政府投融资平台应在原有涉及领域的基础上适当扩大自营性项目的建设,获得更多的收益,提高利润水平,这样还可以补贴政策性基础设施项目的成本,既有利于实现政府的目标,又不影响平台公司自身的经营发展。

(4)丰富融资渠道。投融资平台应该逐步降低银行贷款的比例,通过增加债券、股权、信托、项目特许等融资的比例,借鉴国外先进经验,创新融资渠道,使融资渠道更加合理化,从而在资金的来源上降低风险,保持资金的持续稳定。