“上海金”国际定价权的实证研究

2019-07-01魏忠上海立信会计金融学院上海201209

魏忠(上海立信会计金融学院,上海201209)

一、引言

随着中国经济的快速发展,国内的黄金需求量不断增长,目前中国已经是全球黄金消费的第一大国。同时,中国黄金市场也迅猛发展,自2007年起,中国黄金产量连续12年位列世界第一,上海黄金交易所已经连续12年成为世界上最大的场内黄金现货交易市场。可是,国内黄金市场的交易价格仍被国际黄金市场价格左右,几乎成为“伦敦金”和“纽约金”价格的影子,中国黄金定价能力与其市场规模不相匹配,矛盾凸显。

2016年4月19日,上海黄金交易所(SGE)推出了“上海金”基准价格,发行了“上海金”定价产品,使得世界黄金定价市场在原来的“伦敦金”基准价格、“纽约金”期货价格基础上又有了一个新的发展。“上海金”定价机制,采用集中定价的办法,使用人民币计价,集中清算交割,多轮次以价询量,量价平衡形成基准价的定价模式。在国际黄金市场上,“上海金”与“伦敦金”、“纽约金”形成三足鼎立之势。

“上海金”以人民币计价,为全球黄金交易参与者提供了黄金交易的基准参考价格。但是,“伦敦金”定价模式已经运行近百年,国际黄金现货交易和衍生品交易基本上都采用了以美元∕盎司作为定价单位,“上海金”想要获得全球黄金交易者的广泛认同和普遍接受尚需时日。事实上,在推出“上海金”之后,一些国内外黄金交易参与者对“上海金”的市场前景心存疑虑。

世界上最具代表性的、也是最重要的黄金市场有两个:一个是伦敦黄金市场,另一个是纽约黄金市场。前者是世界上最重要的黄金现货市场,拥有全球黄金现货价格的定价权。后者则是以黄金衍生品交易为主,其中,纽约商品交易所的黄金期货交易价格是全球黄金价格未来走势的风向标。本文的研究目的是通过对比分析中、英、美三国黄金市场的价格,运用计量模型,清楚地认识“上海金”在黄金国际定价话语权方面所起的作用及大小。

二、文献回顾

黄金作为一种特殊的大宗商品,具有商品与货币的双重属性。国外学者对不同市场黄金价格之间的联系进行了大量研究。Dhillon et al.(1997)针对美国和日本黄金期货合约的波动性进行了实证研究,指出美国市场的波动性大于日本市场,认为这是不同的信息传递所导致。Chu et al.(1999)使用VECM 模型,对美国S&P500 指数市场的现货、期货与美国SPDR 市场的价格发现功能进行了实证研究,指出价格发现能力最强的是期货市场,其次是SPDR 市场,最弱的是现货市场。Hasbrouck (2003) 使用Co-integration 检验和VECM 模型,通过对SPDR 市场与S&P500 指数市场期货、现货的每日价格,以及对MDY与S&P Midcap400 指数市场期货、现货的每日价格进行实证研究,发现前者市场中,价格发现能力最强的是期货价格,其次是SPDR 价格,最差的是现货价格;在后者市场中,期货与SPDR的价格发现能力相近,都强于现货。Tully and Lucey(2007) 认为在20世纪90年代之后,黄金现货和黄金期货主要受美元影响,美元汇率在黄金价格波动中起主导作用。Wang et al.(2011) 研究发现黄金市场多重分形特征和相异时间跨度分形的特点,并通过滚动窗口法尝试解决黄金市场有效性问题。Nguyen et al.(2016) 研究得出在市场崩盘期间,黄金可以成为英国、美国、新加坡、马来西亚等市场的避险资产,但在日本、菲律宾、印度尼西亚市场则相反。Bekiros et al.(2017) 认为在金融危机期间,黄金市场对金砖国家的股票市场有主导作用,并且黄金正在成为资产组合的一个组成部分。

国内学术界对于黄金市场的实证研究方面,翟敏和华仁海(2006)运用Johansen Co-integration 检验、ECM 模型、Granger Causality 检验以及IRF 分析方法,对上海和伦敦两个黄金市场的价格进行了实证研究,发现这两者存在长期均衡关系,伦敦市场影响力强于上海市场。王芙蓉和吴奉刚(2008)运用BGARCH 模型,实证分析了中外黄金市场的风险传染机制,指出伦敦黄金市场的风险传染能力强于我国,风险传染存在非对称性。郭彦峰和肖倬(2009)运用VECM-MGARCH 模型,研究中国黄金现货市场与美国黄金市场的价格发现和动态条件相关性,指出美国ETF和期货在价格发现能力占主导地位。魏忠和蒋冰(2011)运用VECM 模型,对上海黄金市场进行了实证研究,指出黄金期货价格和现货价格间存在长期均衡关系,期货价格是现货价格变化的格兰杰因果原因,具有价格发现功能。胡秋灵和赵静(2011)认为中国股票市场和黄金市场之间存在单向的、不对称的溢出效应,但是溢出效应是不对称的、单向的。叶静等(2014)利用ARFIMA-GARCH 模型,对上海黄金交易所Au99.95 每日收盘价展开实证分析,指出收益序列存在长记忆性和波动聚集性。刘胜粤(2017)采用多元VARBEKK(DCC)-MGARCH 模型,研究国际黄金市场与中美股市、汇市的关联性及其波动溢出效应,指出国际黄金收益率与上证综指收益率之间不存在波动溢出效应,而与人民币汇率收益率、美元指数收益率、美股指数收益率之间存在波动溢出效应。

综上所述,当前研究都尚未涉及国内市场黄金国际定价权的问题,随着中国黄金市场的不断壮大和快速发展,这个问题成为一个绕不开的、迫在眉睫的现实问题。因此本文在“上海金”基准价格基础上,系统地研究“上海金”、“伦敦金”、“纽约金”之间的价格发现过程以及三者之间的动态相关性,揭示“上海金”在黄金国际定价中的影响力以及中英美三个黄金市场之间的动态关系,目的是找寻更好的市场机制,确立中国在世界黄金市场国际定价中的地位。

三、数据、实证方法与模型

(一)数据描述

本文研究所选取的样本数据为上海黄金交易所上市交易的“上海金”基准价格每日下午定盘价、伦敦金银市场协会的“伦敦金”基准价格下午定盘价、纽约商品交易所黄金期货近月合约价格每日收盘价所形成的时间序列,这些数据资料来源分别为上海黄金交易所网站①、金拓网站②、英为财情中国网站③。由于在2016年4月19日至2016年6月30日期间,上海黄金交易所免收“上海金”合约交易手续费,因此本文确定研究时间为2016年7月1日至2018年12月31日。收集样本时期内每个交易日的收盘价,之后对市场资料数据进行整理配对。在数据处理过程中,如果具体某一日某一市场黄金交易资料缺失或不全,则此日期所有的数据资料不被采用,直到下一个所有市场黄金交易都出现完整数据资料后继续配对。去掉数据缺失值,一共获得586 组数据资料。

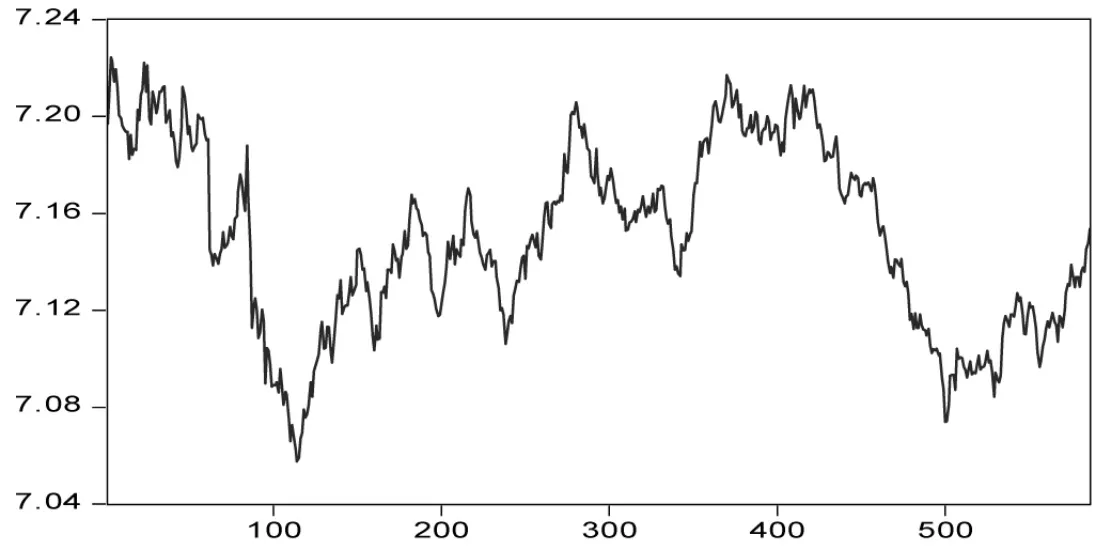

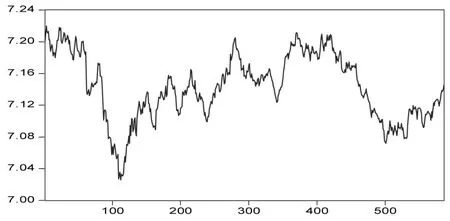

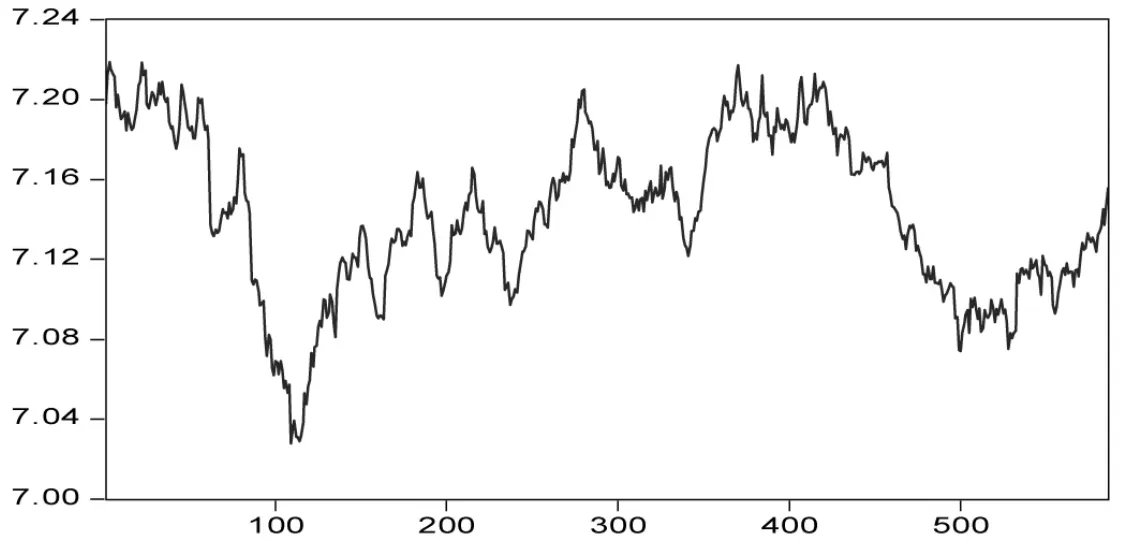

由于“伦敦金”、“纽约金”报价单位同为美元∕盎司,而“上海金”报价单位为人民币元∕克,所以为了保持统计口径一致,本文统一将“上海金”报价折算成美元∕盎司,按照1 盎司黄金=31.1035 克计算,美元对人民币的汇率折算采用中国国家外汇管理局网站④提供的美元兑人民币中间价。为了消除可能存在的时间序列异方差,对三个价格变量进行了处理,取自然对数,分别以S、L和N,代表“上海金”、“伦敦金”、“纽约金”价格。图1、图2和图3 分别表示它们各自的走势图,图中纵坐标是价格(单位:美元∕盎司)的自然对数值,横坐标为时间,对应2016年7月1日至2018年12月31日研究时间期间的日期序号。从上面图中可以看出,这三个价格数列都是非平稳序列,走势比较接近,因此很有可能存在长期均衡(协整)关系。

图1 “上海金”基准价格走势图

图2 “伦敦金”基准价格走势图

图3 “纽约金”期货价格走势图

(二)预分析及研究方法

1.ADF 单位根检验与协整检验

为了考察上海金、伦敦金和纽约金三者价格之间是否存在长期稳定的均衡关系,本文采用了协整理论及检验方法。协整检验要求各变量皆为同阶单整,因此在协整检验之前,需对变量序列进行特征分析。本文采用ADF 检验来确定三个序列的单整级数,结果见表1。为方便研究,我们以△S、△L、△N 分别代表上海金、伦敦金、纽约金对数价格的一阶差分,即对数收益率。表1 显示,“上海金”、“伦敦金”、“纽约金”原价格序列都分别具有一个单位根的零假设不能被拒绝,表明三者都为非平稳序列;它们的一阶差分序列都分别具有一个单位根的零假设在1%的显著水平被拒绝,表明它们的一阶差分序列是平稳序列。所以,“上海金”、“伦敦金”、“纽约金”价格序列均为一阶单整序列。

表1 单位根检验

我们采用Johansen 检验方法进行协整检验。在进行协整检验前,首先确定模型的最优滞后阶数,根据MHQ 准则确定协整检验的最佳滞后阶数为7 阶,表2 给出了协整检验结果。

表2 Johansen 协整检验

(三)VAR 模型

本文在研究三个市场价格发现功能的同时,通过建立VAR 模型,采用脉冲响应函数(IRF)和方差分解(VD)方法来量化分析三者间的动态关系。

本研究实证模型为VAR 模型,模型最优滞后阶数的选择,依据LR、FPE、AIC、SC和HQ值,以“*”标记为相应准则选择出来的滞后阶数为基础,有超过一半的准则选出的滞后阶数为7 阶,则将VAR 模型的滞后阶数定义为7 阶。

VAR 模型设定如下:

以上式中,ΔSt、ΔLt、ΔNt分别为上海金、伦敦金、纽约金在第t日的收益率,α11(i)、α12(i)、α13(i)、α21(i)、α22(i)、α23(i)、α31(i)、α32(i)、α33(i)为待估计的系数,ε1t、ε2t、ε3t为残差项。

四、实证结果与分析

(一)Granger 因果检验

本文应用Granger 因果检验方法来研究中英美三个市场间的价格发现能力。由于Granger 因果检验结果对不同滞后阶数是敏感的,因此我们对各组关系分别取1至7 阶滞后进行检验,具体结果见表3。

表3 基于不同滞后阶数的Granger 因果检验结果

从表3 中可以看出,以上结果是符合现实市场情况的。纽约黄金期货市场的价格发现能力最强,“纽约金”黄金国际定价能力是最强的;“伦敦金”的价格发现能力次之,黄金国际定价能力居次席;“上海金”的价格发现能力较弱,黄金国际定价能力居第三位。

(二)基于VAR 模型的脉冲响应和方差分解

1.VAR 平稳性检验

VAR 平稳性检验显示所有特征根都落在单位圆内,如图4所示。所以VAR 系统为平稳过程。利用LM 检验可知残差不存在自相关。

图4 VAR 平稳性检验结果

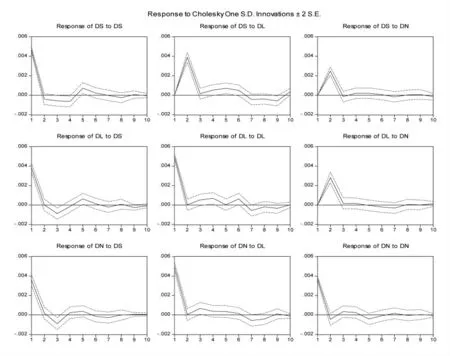

2.脉冲响应

从图5 中,我们可以看到在一个正向“上海金”价格收益率冲击下,“上海金”收益率自身在第一期有一个正向最强反应,收益率增长达到0.47%,之后快速下降,第二期有一个负向较弱反应,到第五期有一个正向的较弱反应,之后呈现较弱正负反应,自第九期“上海金”自身价格收益率收敛趋向于0;“伦敦金”价格收益率在第一期正向增长0.38%,随后迅速下降,第二期趋近于0,第三期负向增长0.09%,第四期负向增长0.02%,之后上下小幅波动逐渐收敛,至第10 期收敛趋近于0;“纽约金”价格收益率在第一期正向增长0.36%,之后快速下降,上下小幅波动逐渐收敛,至第八期收敛趋近于0。

在一个正向“伦敦金”收益率冲击下,“上海金”收益率在第一期没有变化,第二期正向增长,达到最高为0.39%,之后快速下降,第三期为0.01%,到第七期负向增长,自第10 期收益率收敛趋向于0;“伦敦金”自身收益率第一期有一个正向增长为0.5%,之后快速下降,上下小幅波动,自第七期开始呈现负增长,至第十期逐渐收敛趋向于0;“纽约金”收益率,在第一期正向增长0.49%,之后迅速下降,第二期下降趋近于0,然后小幅上下波动,至第七期出现负向增长,自第九期开始收敛于0。

在一个正向“纽约金”收益率冲击下,“上海金”第一期收益率没有响应,第二期正向增长0.25%,之后迅速下降,第三期负向增长,随后上下小幅波动,自第八期开始收敛于0;“伦敦金”收益率在第一期没有响应,第二期正向增长0.28%,之后迅速下降,第三期响应趋近于0,然后上下小幅波动,自第八期开始收敛趋向于0;“纽约金”自身收益率在第一期有一个正向增长0.37%,之后快速下降,上下小幅波动,第七期开始收敛趋向于0。

图5 VAR 模型的脉冲响应

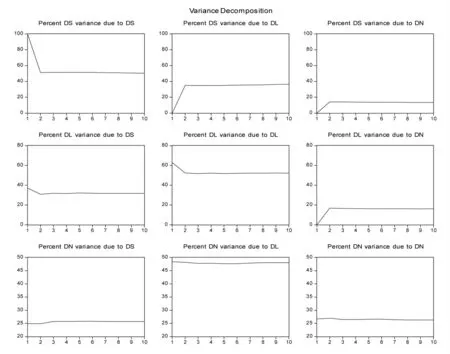

3.方差分解

如图6所示,不考虑“上海金”收益率自身的贡献率,“伦敦金”对“上海金”收益率的贡献率逐渐增加,第一期为0,第二期达到34.86%,第十期最高达到36.3%,而“纽约金”的贡献率,第一期为0,第二期最高为14.03%,第四期之后稳定在13.4%左右。不考虑“伦敦金”收益率的自身贡献率,“上海金”收益率的贡献率逐渐减小,第一期最高达到37.1%,第二期为30.89%,之后上下小幅波动,自第六期稳定在31.6%左右,而“纽约金”的贡献率,第一期最小为0,第二期最高达到16.73%,之后小幅下降,第四期为16.30%,自第五期开始趋于稳定,在16.1%左右;在不考虑“纽约金”自身贡献率的条件下,“上海金” 贡献率第一期为24.92%,之后略微下降,第二期为24.87%,第三期小幅增长为25.75%,之后基本稳定在25.7%左右,而“伦敦金”贡献率,第一期为最高达到48.4%,之后下降,第七期小幅上升到47.86%,自第八期稳定在48%左右。

图6 VAR 模型的方差分解

五、结论

本文基于Johansen 检验、Granger 因果检验和VAR 模型对“上海金”基准价格、“伦敦金”基准价格、“纽约金”近期期货价格之间的动态关系进行了实证分析,研究结果表明:

第一,“上海金”、“伦敦金”和“纽约金”之间存在长期均衡的关系。国内金价基本与伦敦金价、纽约金价接轨,长期价格走势趋于一致。这表明“上海金”已经融入一体化的全球黄金市场。

第二,“上海金”与“伦敦金”、“纽约金”均呈现双向Granger 因果关系,但在价格发现能力上,“纽约金”、“伦敦金”明显领先“上海金”,国际影响力更强。这与目前我国没有实行黄金进出口自由贸易、国内黄金市场的定价机制不完善等因素有关。

第三,当本期给“上海金”一个正冲击时,除“上海金”自身反应外,经市场传递,“伦敦金”、“纽约金”在第一期也都有一个正向增长反应,之后快速下降,小幅上下波动,逐渐收敛于0。表明“上海金”在黄金国际定价方面,拥有一定话语权。当本期给“伦敦金”、“纽约金”一个正冲击时,除它们自身反应外,“上海金”、“伦敦金”第一期都没有反应,之后才有反响,表明上海和伦敦黄金市场传导滞后。

第四,不考虑自身的贡献率,“伦敦金”对“上海金”收益率变化的影响力较大,超过“纽约金”;对“伦敦金”的影响力,“纽约金”超过“上海金”;对“纽约金”的影响力,“伦敦金”超过“上海金”,但相差不多。这表明,“伦敦金”对“上海金”影响最大,“上海金”对“伦敦金”、“纽约金”影响比较弱。

以上研究结论表明,尽管中国黄金市场体系已经基本完成,形成期现货市场相配套的黄金交易体系以及“上海金”基准价格定价体系,并且自2007年开始成为全球第一大产金国和消费国,但是中国黄金市场在黄金国际定价中所起的作用和发挥的影响力仍然处于比较弱势的地位,中国黄金市场交易机制的制定、演变与创新,黄金新产品的研发与推出等都会影响中国与世界黄金市场一体化的融合与进程。

由于中国黄金国际定价权的弱势,国内的黄金企业只能被动地接受世界其他国家跨国公司制定的价格,曾经也因此付出过巨大的代价。所以,我们应从保护中国国家经济安全和维护市场利益的角度出发,不断完善中国黄金市场定价与交易机制,加快发展国内黄金衍生品市场,持续扩大中国黄金市场对外开放,充分发挥“上海金”在国际黄金定价中的作用,不断提高中国在国际黄金定价中的话语权。

注释:

①上海黄金交易所网站:www.sge.com。

②金拓网站:www.kitco.com。

③英为财情中国网站:https://cn.investing.com。

④中国国家外汇管理局网站:www.safe.gov.cn。