治理环境与外资专用性投资

——基于我国省际面板数据的经验证据

2019-07-01刘琳曹瑞

刘琳 曹瑞

(北京化工大学经济管理学院,北京100029)

一、引言

“法与金融”的研究框架①“法与金融”研究框架的提出最早起源于来自哈佛大学的La Porta、Lopez-de-Silanes、Shleifer三位教授以及来自芝加哥大学的Vishny教授于1998年发表于经济学界著名期刊Journal of Political Economy上的一篇论文Law and Finance,此后,四位教授(简称LLSV)连续合作发表了数篇相关论文。“法与金融”理论是探讨法律或制度环境对金融影响的理论,La Porta等人探讨了法律起源的不同造成投资者保护不同的原因以及这种不同对各国资本市场和公司治理的影响。Levine等学者将投资者保护的作用延伸至一国的金融发展和经济增长。将国家或地区的制度环境视为影响企业行为和公司价值的关键解释变量,一个国家的经济绩效在很大程度上受制于其制度与法律环境,这些可称为治理环境。治理环境包括产权保护、法治水平、市场化程度、信用体系以及中介组织发育程度等方面[1]。在FDI的相关研究领域,近年来国内外学者对东道国治理环境与FDI投资行为进行了深入的研究。当前关于东道国治理环境与FDI投资行为的已有研究多数是关注治理环境对外资的区位选择[2]-[4]、外资进入模式选择[5]以及实际外资到位率[6]等因素的影响,然而,治理环境会如何影响外资的专用性投资行为尚未得到检验。

跨国公司的对外直接投资属于专用性较强的投资行为,相比国内投资将面临更大的投资风险。基于不同的跨国公司进入东道国的模式考虑,绿地投资和独资进入模式需投入大量资本和技术,巨额的专用性投资需要连续的投资政策和稳定的经营环境作为保障,跨国并购和合资也面临股权流动性差或者撤资面临各种附加条款的问题,因此也具有很强的专用性。只有在外部治理环境能够提供很好的产权保护、确保投资权益的情况下,契约才能得以履行。此外,采用多维度、高强度的专用性投资,需要有效的法律实施、健全的市场体制和良好的社会规范作为保障[7]。因此在治理环境较好的地区,产权保护较为健全,外资的专用性投资的投资收益能得到保障,也能促进外资的专用性投资水平。从FDI总量的区位选择来看,外商直接投资在我国各个地区之间的分布呈现不平衡的状态,然而,外资的专用性投资是否受到地区治理环境的影响,以及治理环境因素影响外资专用性投资的作用机制尚需进一步的分析和检验。

本文将地区治理环境因素纳入外资专用性投资的分析,以单位项目外资平均投资金额衡量外资的专用性投资水平,利用手工搜集的我国1997—2016年各省份的FDI结构数据实证检验了地区治理环境对外资专用性投资水平的影响,结果表明,地区治理环境与外资专用性投资显著正相关,地区市场化程度越高、政府干预程度越低以及法治水平越高,外资的专用性投资规模越高,且该结论是稳健的。

本文对当前FDI研究领域的文献是个重要补充,已有关于我国外商直接投资主要关注区位选择、技术溢出、进入模式影响因素以及对经济增长影响等方面的研究文章,鲜有文献从外资专用性投资的视角分析,本文采用以单位项目外资平均投资规模衡量外资的专用性投资水平的方法,对地区治理环境影响外资专用性投资行为的作用机理进行了实证检验,并进一步区分了不同的利用外资方式,以期能够丰富外商直接投资的相关文献研究。

二、理论分析与研究假设

以诺斯等人为代表的新制度经济学者强调了制度环境对于企业行为的影响,FDI的制度基础观把制度因素作为自变量,并且通过深入细致的分析,研究制度和文化对外资企业行为的影响。Suchman指出,为了应对东道国的规制制度差异,外国企业会根据东道国的规制制度来选择和确定其分支机构的组织形式和运营模式[8]。Shan和 Hamilton以及 Makino和Delios为了降低这种制度差异造成的外来者劣势,外国企业会通过与当地企业合资使其在东道国的分支机构获得市场合法性[9][10]。

还有不少文献重点关注了治理环境对外资企业行为的影响,如治理环境对外资的区位选择[11][12]、外资进入模式选择[13]和外资到位率[14]等方面。 Kahai以1980—2000年55个发展中国家的面板数据进行实证研究,结果发现,经济自由度越高、政府治理水平越高和贸易保护越少的国家,可以降低外商投资企业的交易成本越多,因而可以吸引到更多的外商直接投资[15]。吴一平研究发现,地区内政府干预程度上升、腐败程度上升和政府规模扩大会抑制FDI的流入[16]。刘琳和赵博利用手工搜集的我国30个省份协议与实际引进外资数据,实证研究了影响各省份实际外资到位率差异的制度原因,结果显示各地区的治理环境是影响外资到位率的主要原因[17]。然而当前的已有研究并未深入探讨地区治理环境对外资专用性投资行为的影响。

治理环境包括产权保护、法治水平、市场化程度、信用体系以及中介组织发育程度等方面[18]。我国各地区治理环境不均衡,地区的外部治理环境会在一定程度上影响跨国公司的专用性投资行为,而且治理环境的改善对于促进外商的专用性投资具有重要意义。首先,任何一份契约都不可能明确指出未来可能面临的风险和收益,在面临不确定因素的情况下,契约双方可能针对投资成本、收益及分红产生分歧,甚至终止合作。而专用性投资用途单一,面临巨大的沉没成本,使得投资方不敢轻易投资。Grout和Hart认为,在契约不完备的情况下,合作者不可能进行有效的专用性投资。由于专用性投资会产生可被他人占用的准租金,专用性资产在签约后面临机会主义行为[19][20]。 理论研究表明,排他性契约能够显著地促进企业的专用性投资[21],在合同不具有可行性时,就会出现投资不足的问题。只有在外部治理环境能够提供很好的产权保护、确保投资权益的情况下,契约才能得以继续履行。

此外,采用多维度、高强度的专用性投资,用投资本身来强化合同本身的,需要有效的法律实施、健全的市场体制和良好的社会规范作为保障[22][23]。具体而言,Helpman的跨国研究发现,在产权保护较好的发达国家,企业聚焦于创新,在产权保护较差的发展中国家,企业则更喜欢模仿而非创新[24]。而针对我国的跨省研究表明,对专用性很强的研究开发投资而言,企业的研究开发支出会因各省产权保护程度的不同而异,产权保护程度的提高能够显著增加企业对于研究开发的投资。从资本成本的角度来看,治理环境促进了专用性投资。Williamson认为,资产专用性程度影响公司融资方式的选择。股权融资为投资者提供了更直接的资产控制权和监管能力,能够最大限度地降低资产专用性带来的投资风险,因而更适合专用性程度高的项目融资[25]。而不管是外部的治理环境,还是内部的公司治理,都能够降低股权融资成本。从外部治理环境来看,良好的法律环境、高效的政府质量能够降低融资成本[26]-[29]。 大量的经验证据也表明,资产专用性程度与股权资本融资呈正比,随着资产专用性程度的提高,目标资本结构中权益资本水平不断上升[30]。可见,治理环境的水平能够提高专用性投资程度。

因此,基于上述分析,提出以下研究假设:

假设1:在其他因素不变的情况下,地区治理环境与外资专用性投资正相关。

假设1a:市场化程度越高的地区,外资专用性投资水平越高。

假设1b:政府干预程度越低的地区,外资专用性投资水平越高。

假设1c:法治水平越高的地区,外资专用性投资水平越高。

假设2:相对于协议外资,治理环境对实际外资专用性投资的正向影响更显著。

三、研究设计

(一)样本选择和数据来源

本文的研究样本是1997—2016年我国30个省市和自治区的面板数据(除西藏自治区、台湾省、香港特别行政区、澳门特别行政区之外)。剔除相关数据缺失样本54个,包括年鉴中某些省份未报告的FDI项目数或FDI结构数据,最后共获得546个样本。中国各省份的协议FDI金额、项目数据以及不同形式利用外资的数据主要从 《中国对外经济贸易年鉴》和《中国商务年鉴》中手工搜集整理得到,还有小部分来自各省份的统计年鉴。治理环境变量的相关数据来自樊纲和王小鲁发布的 《中国市场化指数——各地区市场化相对进程2011年报告》[31],并通过一定的拟合方法计算之后进行合并的整合数据库(具体方法见下文)。其他数据来自CSMAR数据库以及各年度的《中国统计年鉴》。

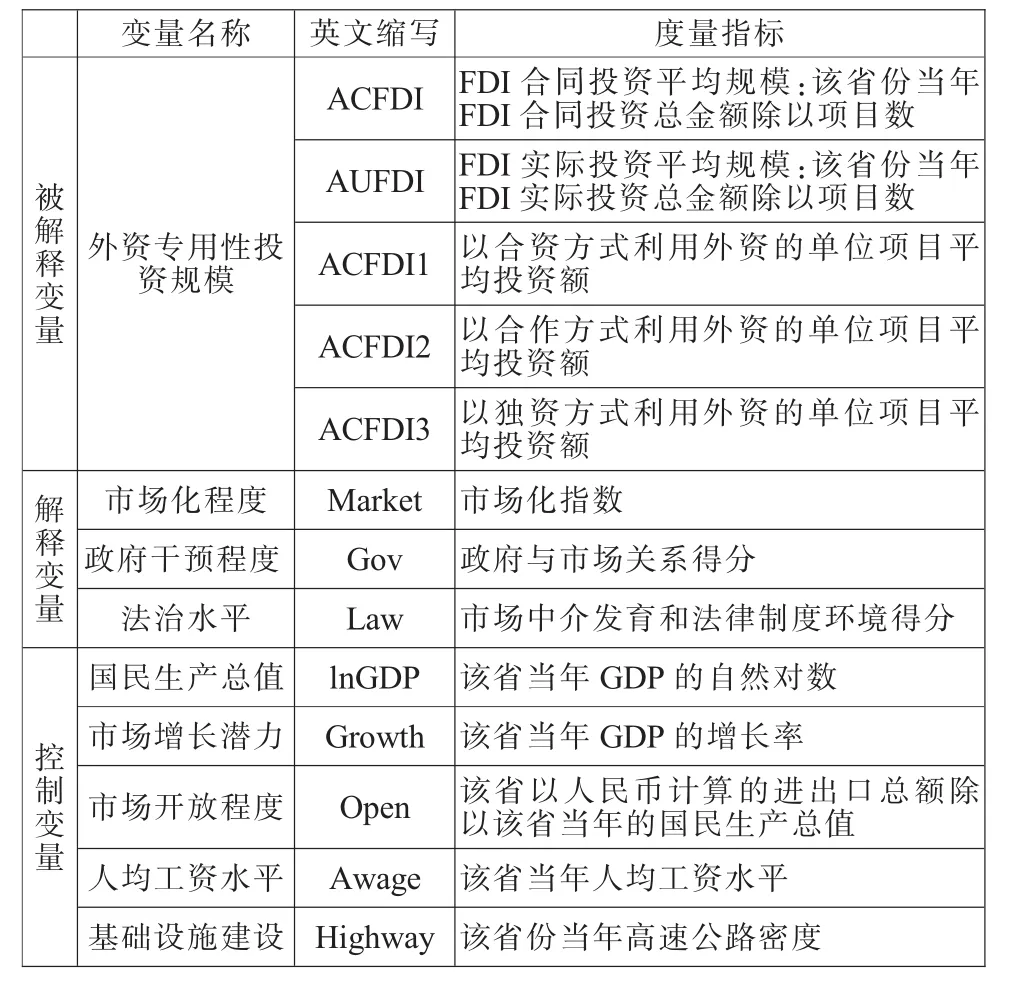

(二)变量的定义和度量

1.外资专用性投资变量

考虑到单个项目的平均投资金额越大,代表外资的专用性投资程度越高,本文用该省份当年的单位项目外资平均投资金额表示外资的专用性投资水平,用ACFDI表示该省份当年FDI合同投资平均金额,AUFDI表示该省份当年FDI实际投资平均金额,ACFDI的计算公式如下:

由于《中国商务年鉴》披露的各省份FDI的相关数据包括FDI项目数、协议FDI总额、实际FDI投资金额,并对不同类型的外资利用方式(合资、合作和独资方式)有详细的披露,包括合资企业项目数和利用外资金额、合作企业项目数和利用外资金额、独资企业项目数和利用外资金额,为对不同类型的外资利用方式进行更深入的分析,我们又进一步定义了ACFDI1为该省份当年以合资形式的利用外资平均投资金额,ACFDI2为该省份当年以合作形式的利用外资平均投资金额,ACFDI3为该省份当年以独资形式的利用外资平均投资金额,如ACFDI1的计算公式如下所示,ACFDI2和ACFDI3的计算方式同下。

2.治理环境变量

借鉴已有文献做法[32][33],本文利用樊纲和王小鲁等编制的我国各省份市场化指数及其分指标作为各地区治理环境的衡量指标,包括市场化指数(Market)、政府干预程度(Gov)以及法治水平(Law),分别用报告中的市场化指数总指标、政府与市场的关系得分以及市场中介发育和法律制度环境得分作为度量指标。数据主要来自樊纲和王小鲁出版的《中国市场化指数——各地区市场化相对进程2011年报告》(以下简称旧指数)以及王小鲁等发布的《中国市场化八年进程报告》[34]提供的各地区市场化相对进程得分(以下简称新指数)。其中,1997—2009年我国各地区市场化指数及分指标直接来自樊纲和王小鲁发布的市场化进程报告,2010—2014年市场化指数总指标及分指标通过新指数和旧指数的对比以及一定的拟合方式获得,此外,由于数据获得的限制,2015年和2016年的市场化指数总指标及分指标以2014年的数值作为替代。

不能简单地将新指数和旧指数进行合并处理的主要原因在于王小鲁等发布的报告指出,该报告中的指数计算以2008年作为基期,对2008年以来各省份的市场化各方面变化重新进行了数据计算和评分,因此新指数与旧指数存在不同,根据数据来看,整体上新指数存在系统性的降低的趋势。因此,必须采用一定的拟合方法使得整体数据具有一致性和可比性。根据计算发现,各个省份的2008年的旧指数和新指数的比值以及各省份2009年的旧指数和新指数的比值基本一致。以市场化指数为例,例如北京市2008年旧指数和新指数的比值为1.33,2009年的比值是1.34;河北省2008年比值为1.28,2009年的比值为1.27。因此,我们取各个省份2008年比值和2009年比值的均值作为新指数的调整系数,并将2010—2014年的新指数乘以该调整系数,计算出2010—2014年的新指数的拟合值,由此得出2010—2014年的市场化指数、政府干预程度以及法治水平指数。

新指数省份调整系数

3.控制变量

本文还选取了国民生产总值的对数(lnGDP)、GDP 增长率(Growth)、地区市场开放程度(Open)、人均工资水平(Awage)、基础设施建设(Highway)作为控制变量,同时控制年份和省份的影响。主要变量的具体定义和度量见表1。计量分析过程采用STATA 13.0统计软件。

表1 主要变量的定义和度量

四、实证分析

(一)描述性统计

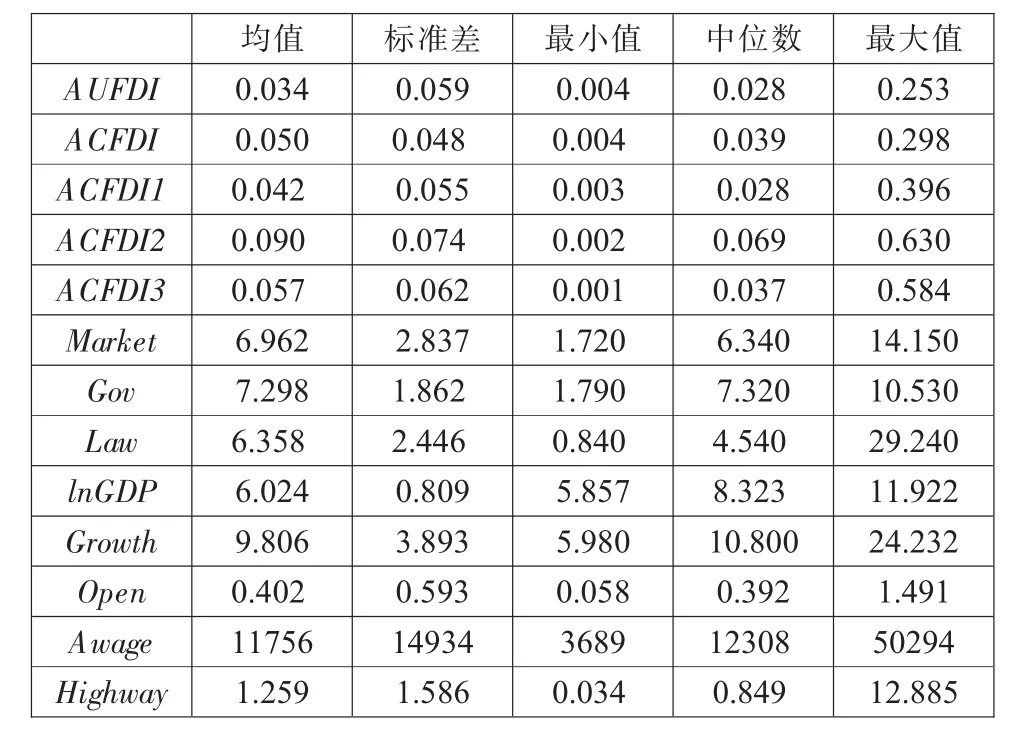

1.主要变量的描述性统计

表2是主要变量的描述性统计情况。从中可以看出,1997—2016年间,实际外资单位项目投资额(AUFDI)这一变量的平均值为0.034亿美元,中位数为0.028亿美元,最大值为0.253亿美元。而协议外资单位项目投资额(ACFDI)的平均值为0.050亿美元,比实际外资平均投资额略大,标准差为0.048,最小值为0.004亿美元,中位数是0.039亿美元,最大值为0.298亿美元。以合资方式利用外资的单位项目平均投资(ACFDI1)的均值为0.042亿美元,中位数为0.028亿美元,最小值为0.003亿美元,最大值为0.396亿美元。以合作方式利用外资的平均规模(ACFDI2)的均值为0.090亿美元,中位数为0.069亿美元,最小值为0.002亿美元,最大值为0.630亿美元。以独资方式利用外资的平均规模(ACFDI3)的均值为0.057亿美元,中位数为0.037亿美元,标准差为0.062,最小值为0.001亿美元,最大值为0.584亿美元。我国各地区市场化指数(Market)的均值为 6.962,中位数为 6.34,标准差为2.837,最小值为1.72,最大值为14.15。各地区政府干预程度(Gov)的均值为 7.298,中位数为 7.32,标准差为1.862,最大值为10.53。法治水平指数(Law)的均值为6.358,中位数为4.54,标准差为2.446。

表2 主要变量的描述性统计

2.不同省份的外资专用性投资情况

此外,我们还通过计算不同省份的外资专用性投资的相关变量的平均值,进一步对各个省份的外资专用性投资情况进行了描述和比较分析,具体结果见表3。表3的各列变量分别是FDI实际平均投资金额(AUFDI)、FDI合同平均投资金额(ACFDI)、合资方式利用外资的平均规模(ACFDI1)、合作方式利用外资的平均规模(ACFDI2)以及独资方式利用外资的平均规模(ACFDI3)。通过比较1997—2016年间不同省份的外资专用性投资情况可以看出,FDI实际平均投资金额最高的是天津市(0.066亿美元),其次是青海省(0.058亿美元),最低的是吉林省(0.011亿美元);FDI合同平均投资金额最高的是青海省(0.099亿美元),最低的是吉林省(0.022亿美元)。从不同类型的外资利用方式的单个项目投资金额来看,合资方式的最高值是青海省(0.227亿美元),最低的是北京市(0.019亿美元);合作方式的最高值是天津市(0.177亿美元),其次是海南省(0.168亿美元);独资方式的最高值是青海省(0.113亿美元),而吉林省最低(0.018亿美元)。

(二)治理环境与外资专用性投资

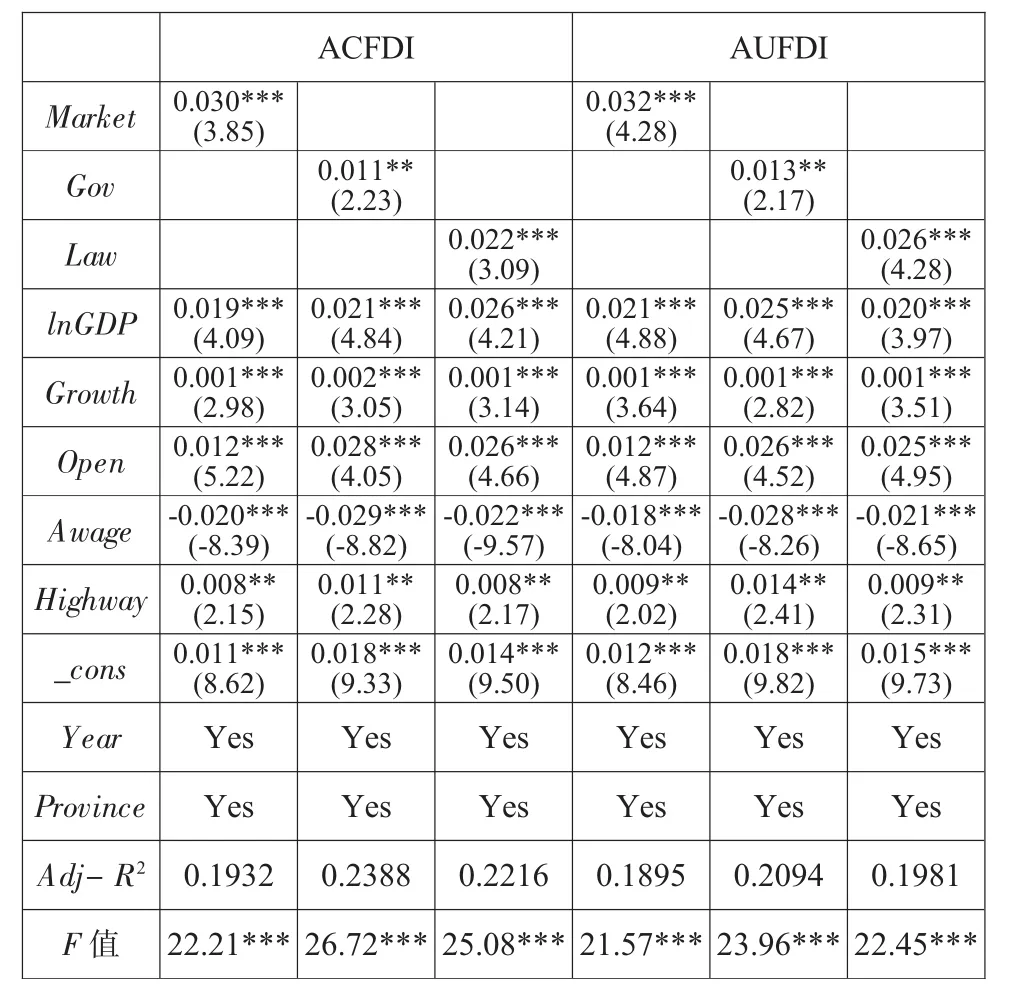

为检验上文提到的研究假设1和2,我们构建了回归模型并利用Pooled OLS方法进行估计,回归结果如表4所示。回归已控制年份效应和省份效应的影响,并且报告的是稳健标准差回归结果。

从表4中的回归结果可以看出,治理环境变量与单位项目合同投资平均金额(ACFDI)以及单位项目实际投资平均金额(AUFDI)都是显著正相关,这验证了我们第二部分提出的研究假设1,即地方治理环境的改善会促进外资的专用性投资,而且治理环境对外资专用性投资的正向影响主要是通过地方产权保护水平的提高、政府干预程度的降低以及法治水平的提高来实现的。从具体结果来看,市场化指数(Market)与合同外资(ACFDI)的回归系数为0.055,与实际外资(AUFDI)的回归系数为 0.077,且系数t检验表明两者的差异是显著的,法治水平变量(Law)与合同外资(ACFDI)的回归系数为 0.028,与实际外资(AUFDI)的回归系数为0.039,这验证了研究假设2,说明相对于合同外资专用性投资,治理环境的改善对实际外资专用性投资的影响更大,这可能是因为治理环境通过提升外资的到位率更大程度地影响了外资专用性投资的实际单位投资规模。

表3 1997—2016年各省份外资专用性投资变量的均值统计表(单位:亿美元)

表4 治理环境与外资专用性投资(Pooled OLS)

(三)稳健性检验

1.使用面板固定效应模型

为了消除时间以及个体效应对回归方程的影响,我们采用面板固定效应和随机效应模型重新估计回归方程,由于Hausman检验的结果支持固定效应模型,我们可以认为采用固定效应模型(Panel Fixed Effect)重新估计回归方程更有效,回归结果见表5。从表5的结果来看,该结果与混合OLS模型的回归结果并无显著差别,说明研究结论是稳健的。

表5 治理环境与外资专用性投资(Fixed Effect Model)

2.其他稳健性检验

为检验上述研究结论的稳健性,还进行了其他的稳健性检验。首先,为消除样本极端值的影响,对处于样本 0~1%与 99~100%的极端值进行 Winsorize处理后,进行回归检验。其次,采用外资实际投资总金额以及协议投资总金额分别作为外资专用性投资的替代度量方法,对前文的模型重新进行检验。第三,考虑到治理环境与外资专用性投资之间存在一定的内生性,采用工具变量的广义矩估计(GMM)方法进行回归。稳健性检验的结果与之前的回归结果并无实质性差异,因此,证明研究结论是稳健的。

五、拓展性研究

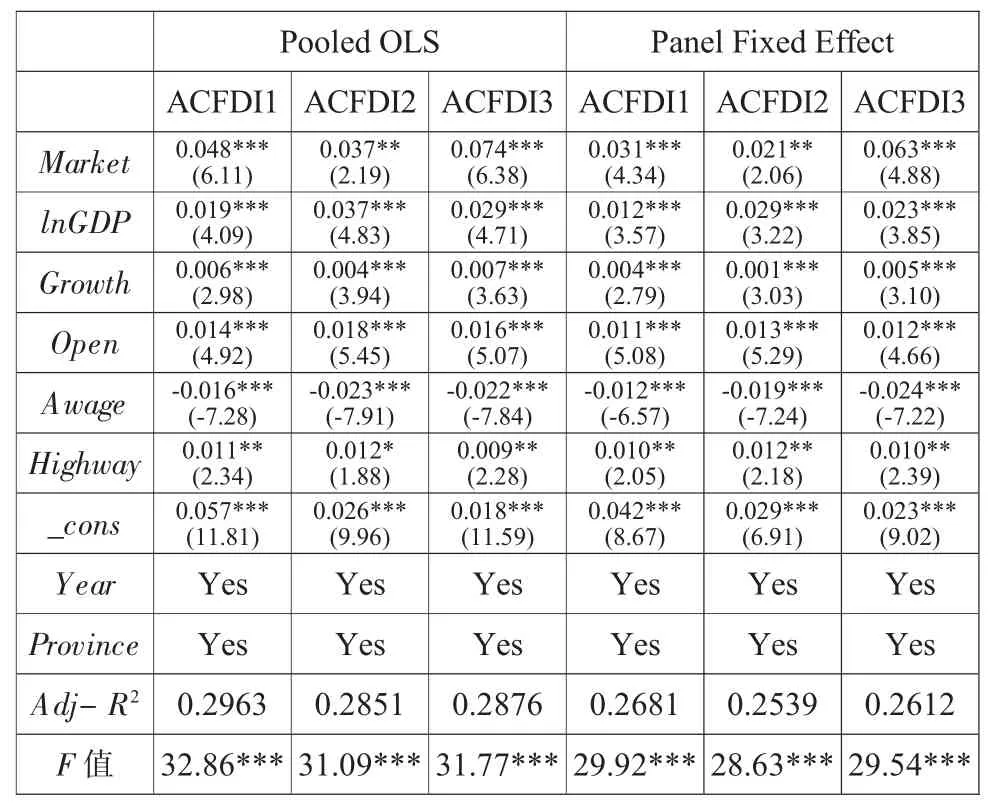

郑建明和刘琳进一步指出,治理环境会影响到契约的签署和履行的交易成本[35],因此,地区的治理环境和产权保护水平是影响跨国公司进入模式选择的重要因素,我国30个省份的面板数据的回归结果表明,在市场化程度较高、政府干预程度较低、法治水平较高的地区,外资更倾向于以独资的方式进入。为对不同类型的外资利用方式的外资专用性投资行为进行更深入的分析,我们又进一步定义了ACFDI1为该省份当年以合资形式利用外资的平均投资金额,ACFDI2为该省份当年以合作形式利用外资的平均投资金额,ACFDI3为该省份当年以独资形式利用外资的平均投资金额,对模型进行估计,分别采用了混合OLS (Pooled OLS)和面板固定效应(Panel Fixed Effect)回归模型,实证检验结果见下表6。回归已控制年份效应和省份效应的影响,并且报告的是稳健标准差回归结果。

表6 区分不同利用外资方式的进一步分析

从表6中的回归结果可以看出,市场化指数(Market)与合资利用外资平均规模(ACFDI1)、合作利用外资平均规模(ACFDI2)以及独资利用外资平均规模(ACFDI3)都是显著正相关的关系,相对于合资和合作两种,该变量与独资平均利用外资的相关系数的绝对值最大,而且是在1%的水平上显著,说明地区治理环境对独资方式的外资专用性投资的正向影响程度最大,因此,如果考虑利用外资的不同方式,也即独资、合资和合作三种具体的形式,相对于合资和合作两种形式,治理环境对以独资方式利用外资的专用性投资的正向关系更为显著。此外,混合OLS回归模型与面板固定效应回归模型的结果基本一致,说明研究结论是稳健的。

六、研究结论

本文利用手工搜集的我国1997—2016年各省份的FDI结构数据实证检验了治理环境对外资专用性投资水平的影响,结果表明,地区治理环境与外资专用性投资显著正相关,市场化程度越高、政府干预程度越低以及地区法治水平越高,外资的专用性投资规模越高,即在治理环境较好的地区,外资专用性投资的投资收益能得到保障,因此能促进外资的专用性投资水平,而且治理环境对外资专用性投资的正向影响主要是通过地方产权保护水平的提高、政府干预程度的降低以及法治水平的提高来实现的。此外,相对于合同外资专用性投资,治理环境的改善对实际外资专用性投资的影响更大。进一步区分不同利用外资方式的拓展研究表明,相对于合资和合作两种形式,治理环境对以独资方式利用外资的专用性投资的正向关系更为显著。本文将治理环境因素纳入外资专用性投资的分析,深入探讨地区治理环境对外资专用性投资的影响及作用机理,丰富了制度与FDI投资行为的文献研究。

本文研究结果表明,采用多维度、高强度的专用性投资,需要有效的法律实施、健全的市场体制和良好的社会规范作为保障。中国是当前跨国企业全球投资的主要目的地之一,尤其是改革开放以来,我国利用外资的规模不断增长。已有文献表明,外商直接投资能够促进东道国的经济增长,并且能够为产业升级及技术进步提供巨大的推动力。跨国公司的对外直接投资属于专用性较强的投资行为,相比国内投资将面临更大的投资风险,因此为提升外资的专用性投资,未来我国各地区应提供有效的契约执行、法律实施和完善的治理环境作为基础。

其次,我国各地区还应该着力通过治理环境的优化加强对外商的产权保护和投资环境的改善。当前,我国各地区经济发展路径存在差异以及分权体制下政府行为导致各地区发展水平极不平衡,而经济地理与文化差异以及中央政府主导的非均衡区域发展策略等因素,造成了我国各地区治理环境的不平衡现象[36]。如果一个地区具有有效的法律实施、健全的市场体制和良好的社会规范作为保障,即治理环境和产权保护的改善能够降低外资专用性投资行为的不确定性和投资风险,促进外资专用性投资数量的提高。

此外,本文的研究对于我国的引进外资政策也有一定的借鉴意义。相对于合同外资专用性投资,治理环境的改善对实际外资专用性投资的影响更大,这可能是因为治理环境通过提升外资到位率更大程度地影响了外资专用性投资的实际单位投资规模。因此,在制定引进外资的政策时,应通过完善投资环境、改善治理环境、提高外资到位率促进外资专用性投资质量的提高。