公司税收规避、税率持续性与股票收益波动率

2019-06-26施汉忠丁方飞高曦马晨淞

施汉忠 丁方飞 高曦 马晨淞

摘 要:从税率平稳性角度看,避税活动是否会增加税率波动性进而给企业带来高风险是一个值得探讨的重要问题。从动态视角研究发现,避税是一种策略性行为,低实际税率的企业相比高实际税率的企业,其税率在长时期内能够保持平稳。此外,避税活动并不一定会带来未来税率和股票收益的波动性。这说明公司通常采用持续、稳定的税收策略,不会带来公司风险的激增。进一步研究发现:节税率的波动性与公司未来股票收益波动存在着显著正相关,即当避税引起税率波动较大时,会带来公司股票收益风险的增加。

关键词:企业避税;税率持续性;税率波动;股票收益风险

中图分类号:F830.91文献标识码:A文章编号:1003-7217(2019)02-0068-08

一、引 言

税收是国家财政收入的重要来源,是优化资源配置、促进社会发展、实现国家长治久安的保障。然而近年来随着宏观经济增速整体放缓,地方政府面临着财政支付和经济增长的双重压力,企业税负总体持续升高,这使得企业避税的动机变得愈发强烈。加之2008年我国所得税政策的调整,为企业避税提供了空间,公司避税行为开始逐渐增多。目前,政府与企业间关于税收征管和规避的博弈已经成为学术界和实务界广泛关注的热点问题。研究企业避税行为及其经济后果,对管理者经营政策的制定以及税收监管部门法律法规的实施,都具有较强的现实意义。

从理论上看,税收规避具有双重效应:融资约束缓解效应和代理成本增加效应[1]。融资约束缓解效应指的是合理避税可以有效减少企业现金流的外向流出,减轻企业负担,促进企业经营发展,是提高企业价值的手段之一。代理成本增加效应则认为企业在税收筹划过程中将带来代理成本的增加[2,3]。企业在进行税收规避的过程中,往往需要采取复杂和隐蔽的交易来掩盖其行为,而这也为管理层的机会主义行为提供了掩护。信息的复杂和交易的隐蔽造成了信息不对称,为管理者进行盈余管理和隐藏坏消息提供了机会,因而增加了代理成本。尽管融资约束缓解效应认为避税可以为公司增加经济效益,但激进的避税活动会给企业带来更多的负面影响。Rego and Wilson (2012)认为低税率公司的CEO往往具有更高的风险偏好[4],而且当公司实际税率较低时,公司投资效率更低[5]、资金配置效率下降[6]、审计收费越高[7]、经营业绩越差[8]、银行贷款利率更高[3]。

税收规避之所以会带来公司风险的增加,主要有以下几方面原因。其一,避税活动会增加未来企业税收支付的不确定性。首先,税务稽查机关会严格审查和监管进行避税活动的企业,企业面临的违规风险会相应增加。其次,避税往往是一些非经常性活动,这些交易的发生具有不确定性。最后,避税活动所依据的外部法律环境也会可能产生变化,一旦企业原本的避税方法或者策略不再受法律保护,此时将导致企业税负的波动较大[9]。其二,如果税收占企业现金流比重较大时,税收的不确定性也会加剧企业现金流的波动性。尤其是那些为获得税收优惠而进行高风险投资的企业(例如,在投资环境充满不确定性的国家和区域设立分公司或进行投资),将面临更高的现金流波动风险。其三,由于避税活动的会计账务处理往往比较复杂,在进行信息披露时,如果企业未能对这些避税活动进行正确会计处理并及时披露,财务信息的透明度与有效性就将大幅降低[10,11]。

然而,并非所有避税活动都会增加企业的整体风险。一些研究从纳税平稳性角度探讨了长期稳定的避税策略是否会带来风险,发现当税率波动较大时,会给公司带来较大的运营风险。对于企业而言,一方面,这些避税活动,往往与企业从事生产经营活动的所在地密切相关,所在地的税收政策一般较为稳定。另一方面,这类投资避税活动是合法,且避税效果也相对稳定,因而在较长期间内税率不会有较大波动。 Lisowsk et al. (2013) 发现当企业保持低实际税率时,不会影响其每年所获得的税收优惠金额[12]。Guenther et al. (2017)的研究进一步表明,低税率公司往往比高税率公司更加具有税收持续性,并且低税率也并不一定意味着未来税率波动性增大。总体而言,公司会采用较稳定的避税策略,以免增加公司收益风险[13]。

目前对于避税风险效应的研究,主要集中于代理成本的增加[2,3],这些研究重点强调激进的避税活动会给企业及利益相关者带来负面效应,然而并没有考虑税收规避策略的平稳性,也没有从该角度直接探讨避税活动是否会导致公司未来税率风险的波动。

尽管已经有一些针对税收平稳视角的探索,但主要基于美国市场的研究结论能否直接适用于中国这一新兴市场仍有待检验。虽然两国的会计准则在逐步趋同,但税收制度方面仍然存在较大差异:其一,两国在政治和经济体制方面存在较大差异,而政治和经济体制是税收制度制定的基础和服务的主体,体制的差异将导致两国税收制度在根本上存在着某种差異。其二,从企业税收优惠上看,美国主要采用降低所得税率的途径,而中国大多采用减免优惠来进行调节[14,5]。降低税率有利于维护税收的规范性,而中国的减免税方式更多是行政上的操作,在一定程度上会对市场经济的公平竞争秩序带来冲击。其三,在税收征管和处罚方面,中国还可能存在一些缺陷。如税收征管的方式比较落后、税务代理机制有待规范和完善、税收执法不严,以及行政越权减免和地方政府干预税收执法等现象还普遍存在。因此,综上所述,中国企业进行税收规避与公司股票收益风险水平的关系尚待探究。

基于中国A股上市公司2002-2014年数据,检验了企业避税程度、税率波动与企业股票收益风险之间的关系。研究结果表明:企业进行避税活动往往是战略性的长期行为,企业的低税率能保持长期平稳,而平稳的低税率并不会带来企业实质性股票收益风险的增加,因此,企业长期避税行为在一定意义属于企业的一种策略规划。

二、理论分析与研究假说

企业的税收规避行为,实际上是在风险和收益之间权衡的结果,为了获取更多的税后收益,企业不得不承担更大的风险[13]。因此,大量文献认为企业的避税活动会给企业带来负面效应。现有文献主要从管理层风险偏好、代理成本、风险收益、企业融资视角等进行了相关探究。

避税活动在一定程度上反映管理层的风险偏好。Badertscher et al. (2013)发现,管理层持股比例与企业实际税率正相关。管理层持股比例越高,与企业利益越趋于一致,越不愿意进行避税活动[15]。Chen et al. (2010)发现家族企业往往具有更高的实际税率,这与控股比例高的管理者往往避免使用激进的避税策略来规避风险的研究结论一致[16]。而Rego and Wilson (2012)则发现,若CEO的股权激励计划越多,则企业的实际税率就越低[4]。股权激励计划会促使管理者进行更具风险的投资决策,以增加股票收益的波动性和股票期权的价值。而激进的税收政策大多是通过高风险的投资实现的,因此管理者可能为了增加股票收益的波动性进行避税决策。

同时避税活动往往伴随着较高的代理成本。廖歆欣和刘运国(2016)发现企业激进的避税活动会增加公司经营结构和财务披露的复杂性及模糊性,增加内部人和外部股东之间的信息不对称程度,并且为管理层的在职消费提供庇护[17]。叶康涛和刘行(2014)考察了公司避税活动对内部委托代理问题的影响[2]。因此避税活动往往会加剧公司内外部信息的不对称,扭曲经理人激励契约设计,伴随着委托代理问题的加深,企业在投资 [5]和资金配置方面的效率也会降低[6]。

其次避税活动会带来更高的融资成本。Hasan et al. (2014)研究表明,企业以往的高风险避税活动会导致融资成本的上升[18],企业避税程度的增加会导致银行借款之间的利差增大。后青松等(2016)基于中国上市公司的数据,同样发现企业的避税行为伴随着更高的银行贷款成本,以及更短的贷款期限[3],从投资视角看,激进的避税行为将提高投资者对公司系统风险的估算[19]、干扰投资者对公司信息披露的理解[20],进而要求更高的投资报酬率。

以上的研究结果表明,企业进行避税活动会带来较高的代理成本和融资压力。那么随之而来需要厘清什么企业需要进行税收规避?这种税收规避策略是否会增加企业股票收益风险?关于是否会增加企业股票收益风险,可以从以下几点展开辨析。首先,部分企业是通过一些“灰色区域”进行避税的。这些避税活动往往利用政策与法律的不完备性,因此会带来较高的诉讼和稽查风险。Sunder (2015)的研究进一步指出,企业很难长期地维持低税率的状态[21]。因为企业利用“灰色区域”进行避税,一旦税收监管机构查出这些灰色区域的避税行为,企业就将面临大额的税款惩处,导致当期实际税率的上升。如果避税活动会导致未来税费上升,那么低税率公司的税收平稳性就会低于高税率的平稳性。其次,一些企業进行的避税活动很可能是非经常性的活动,不具备延续性。在这种情况下,企业就难以长期维持低税率。最后,避税活动的复杂性意味着有关会计处理的复杂性,同时也要求企业提供更加完整的会计披露。但是低税率的企业却往往未能对其避税活动进行充分的信息披露,例如Hope et al. (2013)研究表明,避税程度越高的企业其分部报告披露的质量也越差[22]。Lev and Nissim (2004)则指出,税收费用在一定程度上可以反映企业会计报表的信息质量[23]。

为此,提出第一个假设:

H1:其他条件不变,企业低实际税率的可持续性小于高实际税率的可持续性。

较低的实际税率会带来公司未来税率较大的波动性,这是因为避税行为可能面临着税务稽查部门更严格审慎地稽查,从而公司面临着较大的风险。Markowitz (1952)认为风险代表着可能发生结果之间的离散程度,从而可以推断低实际税率的企业在未来的税率波动性一般会高于高实际税率企业在未来的税率波动性,为此,提出第二个假设:

H2:其他条件不变,企业避税程度与企业未来税率波动正相关。

税收风险是企业风险中的重要组成部分,一些投资性的避税活动本身就具有风险性,例如企业为了获得税收优惠,可能会投资于风险较高的国家或地区。因此,避税活动不仅会影响企业未来税收支付的不确定性,还会影响到企业整个的运营风险环境。此外,避税活动也会加剧企业管理者与投资者之间的信息不对称性,导致这些避税企业往往难以保证披露的及时性,同时复杂的避税方法也增加了外部投资者对其财务报表的理解难度,给公司的未来现金流预测带来不确定性,进一步影响到公司未来股票收益波动[13,24,25]。为此,提出第三个假设:

H3:其他条件不变,企业避税程度与企业未来股票收益波动率正相关。

三、研究设计与描述性统计

(一)样本选取

选取2002-2014年中国沪深A股上市公司为研究对象,剔除了创业板以及金融行业上市公司观测值,剩余的样本须有连续三年的观测数据以计算实际ETR和股价波动率。同时剔除了缺失控制变量的样本。相关财务数据均来自于国泰安数据库(CSMAR)。

(二)模型建立与变量定义

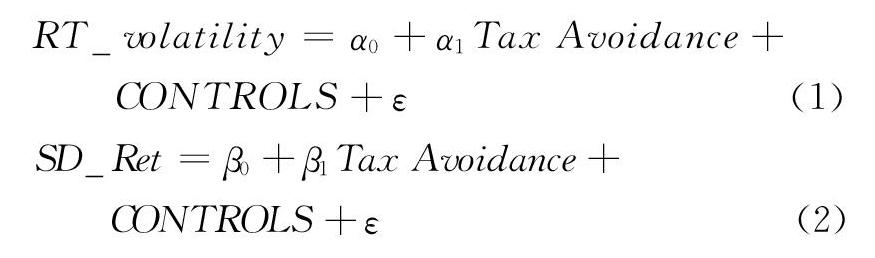

为检验假设1,首先将企业按实际税率的大小分为5组,检查企业的实际税率在往后年份的持续性,以检验实际税率的平稳性。为了保证研究的严谨性,进一步通过多元回归来验证。为检验假设2,考察避税程度对未来税率波动性的影响,建立模型(1);为检验假设3,考察避税程度对未来股票收益波动率影响,建立模型(2);主要的相关因变量、自变量以及控制变量见表1,其中Tax Avoidance具体指节税率以及会计差异等指标。

(三)描述性统计

表2和表3分别列示了两个回归样本变量的描述性统计。表2反映了针对模型(1)中各变量的描述性统计。因为计算税率波动时,要考虑未来三年的节税率,所以样本的观测值有所降低。有关节税率的数值和表3的描述性统计相近。

表3主要是模型(2)中各变量的描述性统计,其中股票收益率的波动性的平均值为0.141,这代表样本公司股票收益的波动率约为14%。对于衡量避税的指标,当年的节税率Redtax1均值为 0.005(中位数为 0.01),这说明大部分的样本公司的实际税率低于名义税率,即企业避税是一种普遍存在现象。

四、实证结果与分析

(一) 实际税率的可持续性分析

为验证假设1,将不同企业按照实际税率的大小分为5个组,通过线性矩阵中的对角线的系数值大小来判定不同组别企业实际税率的可持续性。表4 Panel A中矩阵对角线数值代表三年内企业实际税率处于某一组别的概率,表4 Panel B中的则是多元逻辑回归的结果。

表4 Panel A显示,在计算实际税率分母为利润总额的情况下:实际税率最小的那一组别的企业,在三年内仍位于这一组别的可能性为47.75%,远大于其他组别企业三年内仍然位于同一组别的可能性。

为了保证研究结果的严谨性,则进行了多元逻辑回归。表4 Panel B显示,实际税率位于最小组别的样本,其回归系数在1%的水平上显著,且该数值是所有组别回归系数中的最大值,这就意味着实际税率最小的企业其实际税率的可持续性要强于其他组别。综上所述,表4的实证结果表明企业低税率的持续性高于高税率的持续性。为了进一步保证结果的稳健性,将 ETR(实际税率)分母改用EBIT重新计算,结论依然成立。

(二)避税程度与企业未来税率波动关系回归分析

表5列示了研究企业避税程度与企业未来税率波动的关系,其中以三年节税率的波动为因变量。结果显示:当采用以利润总额为分母计算实际税率时,自变量避税程度的系数值均在1%的水平下显著为负。其中,以利润总额为分母计算的三年平均节税率的回归系数为-0.112,这说明企业的节税率每提高一个百分点,企业未来税率的波动率就会下降0.112。综合表5各列的回归可以推断企业避税程度与企业未来税率波动为负相关而非正相关,从而不能支持假设2的推论。

(三)避税程度与企业未来股价波动率关系回归分析

表6列示了研究避税程度与企业未来股价波动关系的多元回归结果,股价的波动率(SD_Ret)是因变量,实证结果显示:无论是三年平均节税率,或是当年节税率,自变量避税程度的回归系数均不显著,并且其回归系数都接近于0。当采用避税程度的另一个衡量指标会-税差异来分析其与股价波动率的关系时,系数显著且正相关,但系数值较小。值得注意的是,表6的最后两列显示,节税率的波动在一定程度上与企业股票收益波动存在着显著正相关。这说明尽管避税活动本身不会带来企业股票收益风险的增加,但税率的波动性即避税活动的非连续性会增加企业的股票收益风险。

综上所述,表6的多元回归结果显示,从总体平均意义上看,企业避税程度与企业未来股價波动率相关性不高,因此不能完全支持假设3的推论。

五、稳健性检验

为了保证模型估计结果的稳健性,进行了如下补充检验:(1)考虑到计算波动性指标的特征,按照五年平均节税率、五年节税率的波动性等指标进行对应替代,同时采用年度Beta系数值来测度企业风险,并进行了相关测试,上述结论依旧成立。(2)针对产权性质等企业特征差异,进一步做了相关稳健性检验。

六、研究结论

通过分析企业避税活动与企业股票收益波动之间的关系,发现低实际税率的企业,其税率在长时期内能够保持稳定。此外,避税并不一定会带来未来税率以及未来股票收益的波动,但节税率的波动性,却在一定程度上提高公司未来股票收益波动性,即避税引发税率波动较大时,公司的股票收益风险会增加。在此情境下,企业的外部投资者以及税务稽查监管部门,需要更全面地认知和监管企业的动态避税行为。

参考文献:

[1]程小可, 李浩举, 郑立东. 税收规避能够提升企业价值吗?——基于货币政策视角的研究[J]. 审计与经济研究, 2016, 31(3):63-72.

[2]叶康涛, 刘行. 公司避税活动与内部代理成本[J]. 金融研究, 2014(9):158-176.

[3]后青松, 袁建国, 张鹏. 企业避税行为影响其银行债务契约吗——基于A股上市公司的考察[J]. 南开管理评论, 2016, 19(4):122-134.

[4]Rego, Olhoft S, Wilson, et al. Equity risk incentives and corporate tax aggressiveness[J]. Journal of Accounting Research, 2012, 50(3):775-810.

[5]刘行, 叶康涛. 企业的避税活动会影响投资效率吗?[J]. 会计研究, 2013(6):47-53.

[6]童锦治, 黄克珑, 林迪珊. 企业避税、融资成本与资金配置效率——基于我国上市公司数据的检验[J]. 中南财经政法大学学报, 2015(6):74-81.

[7]陈冬,罗祎.公司避税影响审计定价吗?[J]. 经济管理,2015,37(3):98-109.

[8]汪猛, 徐经长. 企业避税、通货膨胀预期与经营业绩[J]. 会计研究, 2016(5):40-47.

[9]Blouin J. Defning and measuring tax planning aggressiveness[J]. National Tax Journal, 2014, 67(4):875-900.

[10]Frank M M, Lynch L J, Rego S O. Tax reporting aggressiveness and its relation to aggressive financial reporting[J]. The Accounting Review, 2009, 84(2):467-496.

[11]陈冬,唐建新.高管薪酬、避税寻租与会计信息披露[J]. 经济管理,2012,34(5):114-122.

[12]Lisowsky P, Robinson L, Schmidt A. Do publicly disclosed tax reserves tell us about privately disclosed tax shelter activity?[J]. Journal of Accounting Research, 2013, 51(3):583-629.

[13]David A, Guenther,Steven R, et al. Is tax avoidance related to firm risk? [J]. The Accounting Review, 2017,92(1):115-136.

[14]吴联 .国有股权、税收优惠与公司税负[J]. 经济研究,2009,44(10):109-120.

[15]Badertscher B A, Katz S P, Rego S O. The separation of ownership and control and corporate tax avoidance [J]. Journal of Accounting and Economics, 2013, 56(2):228-250.

[16]Chen S, Chen X, Cheng Q, et al. Are family firms more tax aggressive than non-family firms? [J]. Journal of Financial Economics, 2015, 95(1):41-61.

[17]廖歆欣, 刘运国. 企业避税、信息不对稱与管理层在职消费[J]. 南开管理评论, 2016, 19(2):87-99.

[18]Hasan I, Hoi C K, Wu Q, et al. Beauty is in the eye of the beholder:the effect of corporate tax avoidance on the cost of bank loans[J]. Journal of Financial Economics, 2014, 113(1):109-130.

[19]陈作华, 方红星. 企业避税行为与投资者系统风险估算[J]. 管理科学, 2016, 29(5):134-146.

[20]吕伟, 陈丽花, 隋鑫. 避税行为干扰了市场对信息的理解吗[J]. 山西财经大学学报, 2011(10):13-20.

[21]Sunder S.Risk in accounting [J]. Abacus, 2015, 51(4):536-548.

[22]Hope O K, Ma M, Thomas W B. Tax avoidance and geographic earnings disclosure [J]. Journal of Accounting and Economics, 2013, 56(2-3):170-189.

[23]Lev B, Nissim D.Taxable income, future earnings, and equity values[J]. The Accounting Review, 2004, 79(4):1039-1074.

[24]Kim J B, Li Y, Zhang L. Corporate tax avoidance and stock price crash risk:firm-level analysis [J]. Journal of Financial Economics, 2011, 100(3):639-662.

[25]江轩宇.税收征管、税收激进与股价崩盘风险[J]. 南开管理评论,2013,16(5):152-160.

(责任编辑:漆玲琼)