美国当前经济形势分析及2019年走势展望

2019-06-20金瑞庭

金瑞庭

当前美国经济基本面坚实稳固,内生增长动力不断增强、通胀压力继续回落、失业率维持历史低位、贸易逆差额有所缩小,但亟需高度警惕“高赤字、高债务”可能引发的经济金融风险,特别是需密切关注对美国经济周期拐点到来敏感的先行指标动态变化情况,为我国出台针对性的宏观调控政策创造时间和空间。

一、当前美国经济形势分析

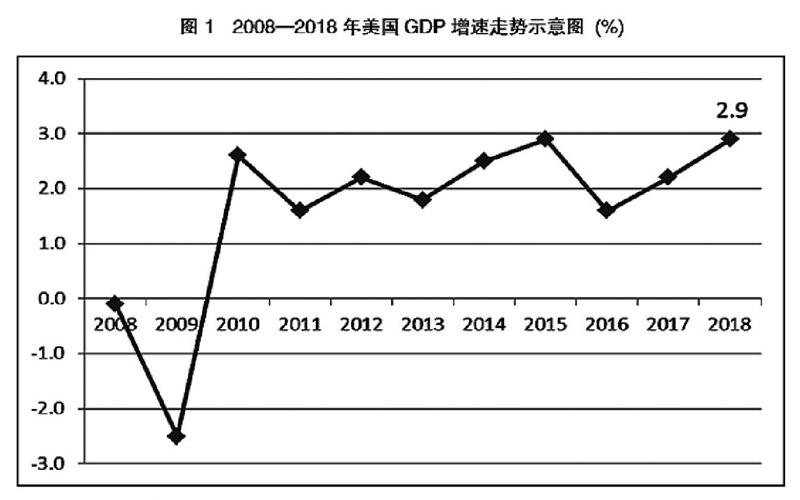

(一)2018年4季度经济增速小幅放缓,但年度增幅创近3年来新高并首次突破20万亿美元大关

由于个人消费和私人投资增速双双放缓,2018年4季度美国GDP增长2.6%,较3季度萎缩0.8个百分点,全年增幅为2.9%,虽略低于特朗普声称3%的预期目标,但仍为2015年以来最高增速。其中,年度个人消费支出、私人投资总额、净出口、政府购买对GDP分别贡献1.81、1.03、-0.22、0.26个百分点,消费依旧是支撑美国经济增长的核心力量。近期,美国产业内生增长动力持续增强,2019年2月产能利用率、Markit综合采购经理人指数、Markit服务业采购经理人指数分别维持在78.2%、 53%、56.2%的高位。

(二)通脹压力持续缓和,失业率仍位于历史较低水平

受汽油、食品、医疗服务等价格下跌拖累,2018年7月以来美国通货膨胀率呈现阶梯式下滑态势,2019年1月消费者物价指数同比仅增长1.6%;剔除食品和能源价格波动的核心消费者物价指数1月同比增长2.1%,环比下降0.1个百分点。作为美联储最偏好的通胀指标,2018年4季度核心PCE价格指数年率为1.7%,虽较3季度上升0.1个百分点,但仍显著低于2%的调控目标。由于爆发史上最长时间的政府停摆事件,2019年1月美国失业率小幅上扬至4%,创7个月来新高,但仍维持在历史低位。同期,非农部门新增就业岗位高达30.4万人,大大好于预期的16.5万人。市场机构普遍认为,目前美国就业市场仍处于历史上最佳状态,短期内劳动力市场有望进一步延续向好态势。

(三)外贸规模出现收窄,贸易逆差额有所下降

美国国内消费需求放缓促使外贸进口额下滑,中国、墨西哥、加拿大等主要贸易伙伴需求萎缩削弱货物和服务出口动力,2018年下半年以来美国进出口额增速回落,11月外贸规模降至4690.6亿美元,其中进口额2591.9亿美元,出口额2098.7亿美元。从贸易账来看,11月逆差额由升转降,录得493.2亿美元,为2018年4月以来首次出现下跌。但机构普遍预测,考虑到美国单边贸易保护主义政策的负外溢性,2018年美国贸易逆差额仍将维持在历史高位。

(四)财政赤字每况愈下,政府债务规模首破22万亿

在边境墙、军费、基建以及债务利息等领域支出不断加大的同时,特朗普政府大规模减税又导致其财政收入出现持续锐减。最新数据显示,2018年财年美国联邦政府财政收入仅增长0.4%至3.329万亿美元,而相应财政支出则大幅增长3.2%至4.108万亿美元,财政赤字额扩大17%至7790亿美元,占GDP比重由2017财年的3.5%升至3.9%。在发达国家债务水平保持基本稳定的同时,美国政府债务总额却连年攀升,最新数据显示,联邦债务总额已突破22万亿美元,较2008年金融危机时峰值高出近7%,每天须支付的债务利息达10亿美元。联邦政府赤字和债务规模的不断扩大,必将从根本上挤压特朗普经济政策的运筹空间。

(五)加息路径尚不明朗,但缩表计划或将提前结束

考虑到物价回落和失业率反弹等因素,加之特朗普总统和金融机构对激进加息政策的强烈不满,美联储决定对现有货币政策“保持耐心”,短期维持联邦基金利率2.25%—2.5%的水平不变。美联储“由紧缩转中性”的货币政策态度转变使得2019年加息路径更加扑朔迷离,有机构认为今年将延续1—2次的加息态势,也有机构认为今年或将迎来“新一轮宽松政策”。与加息政策不同,美联储最新公布的1月29日—30日会议纪要显示,今年内“停止缩表”的共识已基本形成。美联储主席鲍威尔刚刚公开证实,鉴于经济运行过程中已出现“相反的趋势和相互矛盾的信号”,预计“今年晚些时候”将正式结束资产负债表缩减计划。

二、2019年美国经济走势展望

(一)美国经济运行面临的主要有利因素

从消费来看,受特朗普政府短期经济政策利好因素驱动,近来美国消费者信心得到大幅增强,2019年2月密歇根消费者信心指数强势反弹,录得95.5,较1月上升4.8个百分点。从投资来看,2018年美企利润仍旧保持高速增长态势,4季度标普500指数平均盈利同比增幅高达12.4%,连续5季度实现双位数增长。同时,随着特朗普“税改红利”持续释放,全球范围内以富士康为代表的产业资本正大举赴美国投资建厂。从出口来看,受特朗普强势单边主义贸易政策“加持”,近期美能源、农业、服务业出口量处于历史高位,相关出口再次迎来“黄金增长期”。

(二)美国经济运行面临的主要下行风险

美国经济强劲背后主要依靠利好政策的“提前透支”,但经济学事实一再证实,人为刺激措施只能改变周期律的长短,并不可能从根本上消除周期律,估值泡沫引发的“海市蜃楼”终会破灭。财政赤字和政府债务的“尾大不掉”,松财政和松监管政策组合效应的“边际衰减”,生产要素成本和联邦基准利率上升引发的“同频共振”,美国优先贸易保护主义和投资限制政策推行产生的“多输格局”,再加上基础设施滞后、人口老龄化加剧以及等政党政治极化等结构性问题制约,势必会严重削弱美国经济的长期增长潜力,未来一段时间“隐性拐点”变成“显性拐点”已是大概率事件。

(三)2019年美国经济走势展望

综合各方分析,2019年美国经济或将延续现有的稳步增长势头。IMF最新的《世界经济展望》和世界银行最新的《全球经济展望》报告均认为,2019年美国GDP增速为2.5%。考虑到特朗普新经济政策的不确定性,美联储和美国会预算办公室等机构则较为谨慎,预计2019年美GDP增速为2.3%左右。

(作者单位:中国宏观经济研究院外经所)