公司商业机会的司法认定

2019-06-18沈贵明

●沈贵明

我国《公司法》第148条第1款第(五)项规定,董事、高级管理人员“未经股东会或者股东大会同意”不得“利用职务便利为自己或者他人谋取属于公司的商业机会,自营或者为他人经营与所任职公司同类的业务。”显然,要认定董事〔1〕我国《公司法》 规定的公司商业机会侵权主体包括董事和高级管理人员。为论述方便,除特别说明外,本文所称的“董事”,还包括《公司法》所指的公司高级管理人员。的行为是否构成对公司商业机会的侵犯并追究其相应责任,首先应当确认其所涉案的商业机会是否属于公司,即对公司商业机会进行认定。然而,《公司法》及司法解释均未对此予以明确规定;在司法实践中,人民法院是根据个案具体情况自行掌握的。那么对公司商业机会司法认定的效果怎样呢?本文通过对相关司法裁判进行梳理,揭示对公司商业机会司法认定存在的问题,分析其原因,进而探究公司商业机会司法认定的应有路径,廓清司法裁判的误区,以期提升司法审判质量,促进立法完善。

一、我国公司商业机会司法认定的问题及原因分析

(一)现实问题:基于31个司法裁判案例的分析

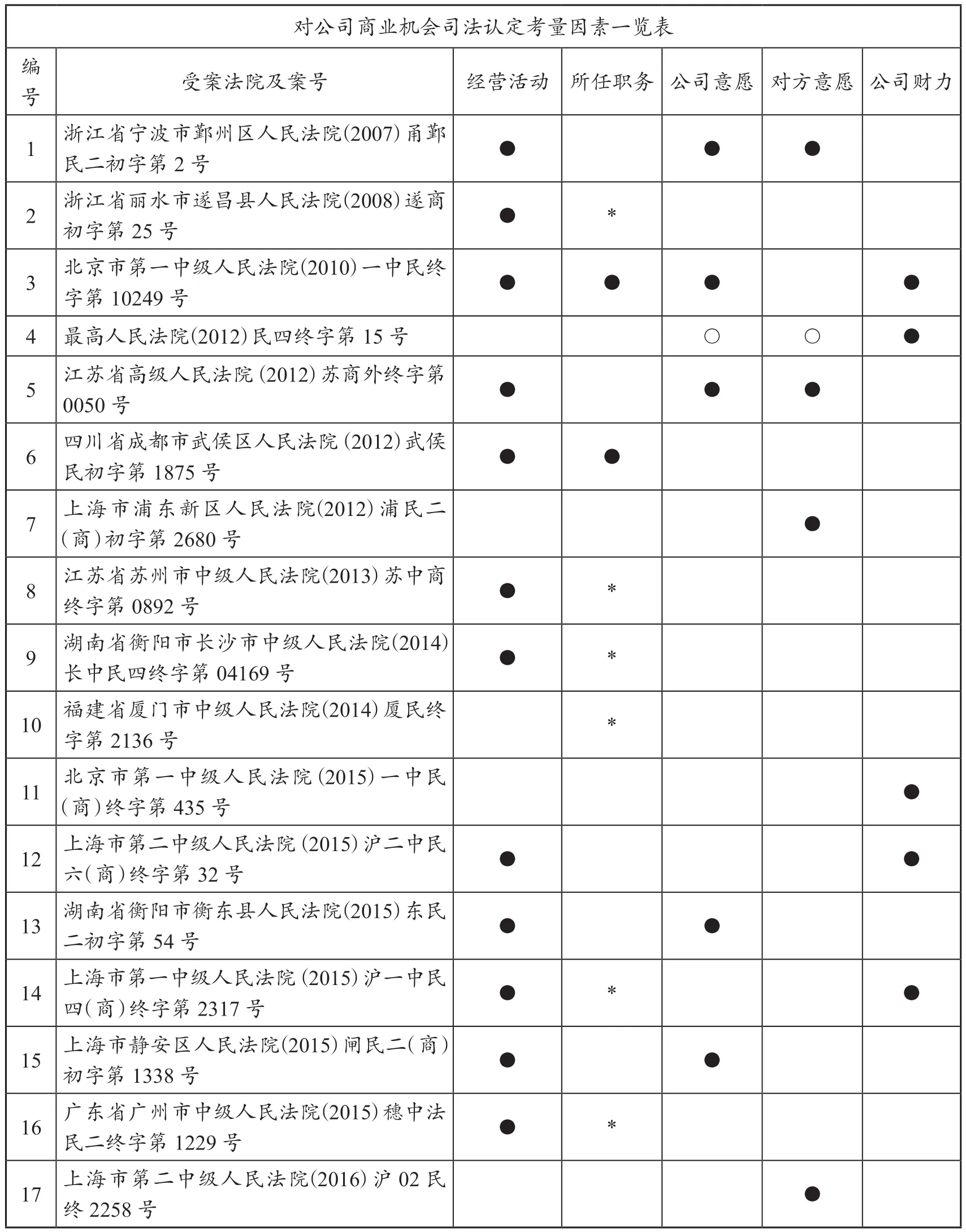

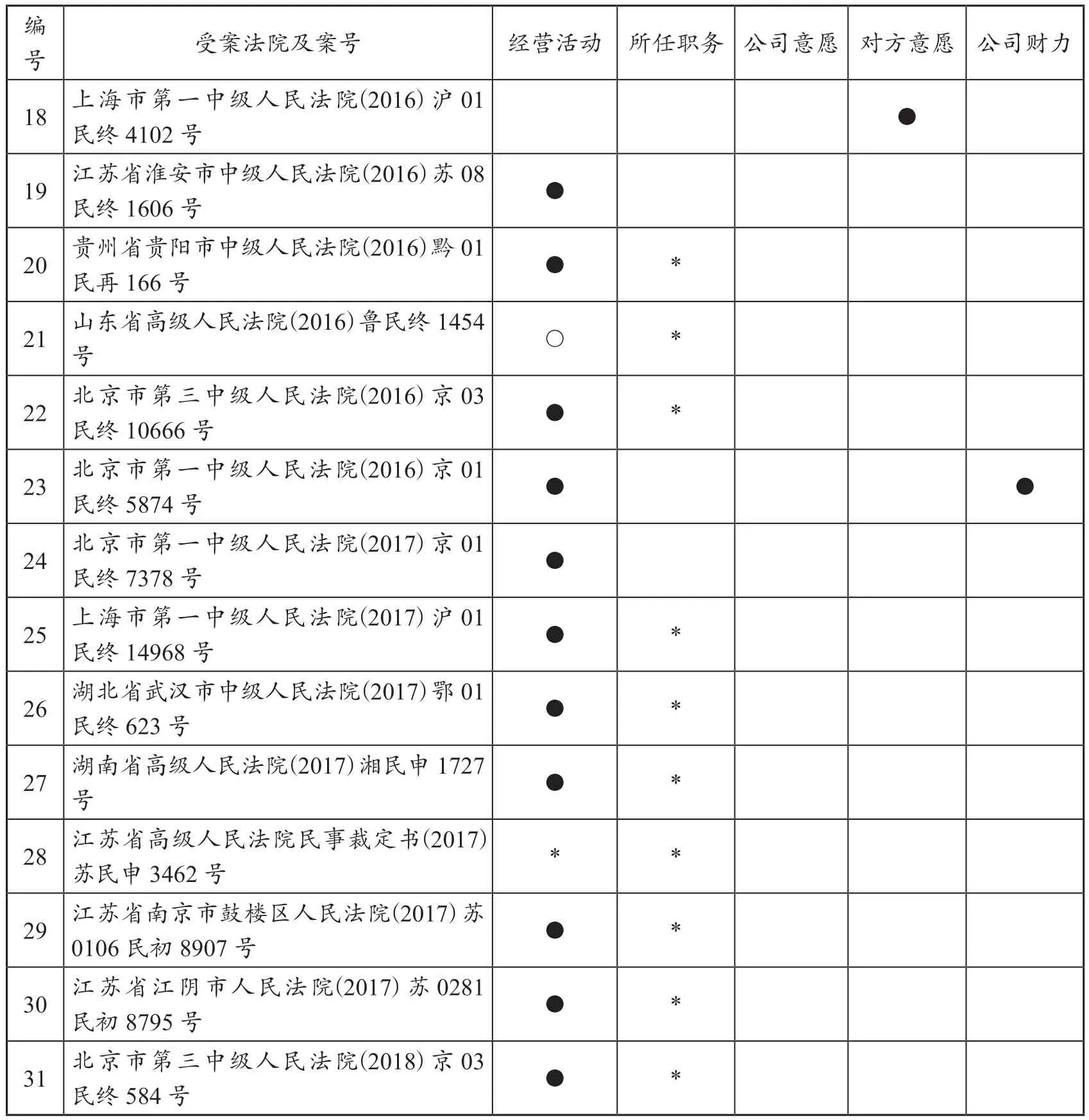

为考查我国公司商业机会司法认定的现实状况,笔者在北大法律信息网的司法案例库及中国裁判文书网,以2006年1月1日至2018年5月30日为时间段,以“商业机会”为内容,以“损害公司利益责任纠纷”〔2〕与《公司法》第148条相关的案例主要呈现于“损害公司利益责任纠纷”案由类型中。参见最高人民法院印发《关于修改〈民事案件案由规定〉的决定》的通知(2011)第22条。为案由,以《公司法》第148条第1款第(五)项规定为线索进行多次检索筛选后收集到与公司商业机会认定相关的案例31个。笔者通过梳理这些案例,形成了《对公司商业机会司法认定考量因素一览表》(下文简称《考量因素一览表》)。对此表的分析可以发现我国司法审判中对公司商业机会认定存在的问题。

对公司商业机会司法认定考量因素一览表编号受案法院及案号 经营活动 所任职务 公司意愿 对方意愿 公司财力1 浙江省宁波市鄞州区人民法院(2007)甬鄞民二初字第2号 ● ● ●2 浙江省丽水市遂昌县人民法院(2008)遂商初字第25号 ● *3 北京市第一中级人民法院(2010)一中民终字第10249号 ● ● ● ●4 最高人民法院(2012)民四终字第15号 ○ ○ ●5江苏省高级人民法院 (2012)苏商外终字第0050号 ● ●●6四川省成都市武侯区人民法院 (2012)武侯民初字第1875号 ● ●7 上海市浦东新区人民法院(2012)浦民二(商)初字第2680号●8 江苏省苏州市中级人民法院(2013)苏中商终字第0892号 ● *9 湖南省衡阳市长沙市中级人民法院(2014)长中民四终字第04169号 ● *10 福建省厦门市中级人民法院(2014)厦民终字第2136号*11北京市第一中级人民法院 (2015)一中民(商)终字第435号●12上海市第二中级人民法院 (2015)沪二中民六(商)终字第32号 ● ●13 湖南省衡阳市衡东县人民法院(2015)东民二初字第54号 ● ●14上海市第一中级人民法院 (2015)沪一中民四(商)终字第2317号 ● * ●15 上海市静安区人民法院(2015)闸民二(商)初字第1338号 ● ●16 广东省广州市中级人民法院(2015)穗中法民二终字第1229号 ● *17 上海市第二中级人民法院(2016)沪02民终2258号●

(续表)

其一,对公司商业机会的司法认定考量的因素尚未形成共识。《考量因素一览表》显示,我国司法裁判认定公司商业机会涉及经营活动、所任职务、公司意愿、交易对方意愿和公司财力〔3〕公司财力主要是指反映公司经营能力的财产状况。公司财力与公司能力是两个不同的概念,但我国的实务界和学术界则往往将两者混同,参见本文第三部分相关内容。等五个方面的因素。这些因素在司法裁判中被采用的频率多少不一,涉及经营活动的案例有25个,占比为80%;涉及行为人职务的案例有18个,占比接近54%;涉及公司意愿、交易对方意愿及公司财力的案例各为6个,占比均为19%。被作为考量因素频率最多的经营活动因素,与最少的公司意愿、交易对方意愿及公司财力等因素相比,两者被适用频率差距悬殊。而且在这五个考量因素中,竟没有一个被所有案例都采用。这表明,我国司法实践对认定公司商业机会应当考量哪些因素,尚未形成共识。由此导致对公司商业机会的司法认定比较混乱,甚至还出现了同一案件在不同级别的法院,采用不同的考量因素,并得出了相反裁判结果的情况。例如,在林某某诉李某某等侵犯公司商业机会案件中,一审法院将公司意愿和交易对方意愿作为认定公司商业机会的考量因素,并在此基础上作出了裁判;二审法院却将公司财力作为考量因素,对公司商业机会重新认定,在此基础上撤销了一审的判决。〔4〕参见最高人民法院(2012)民四终字第15号判决书。二审裁判从“专属”和“实质性努力”两个方面对商业机会的归属进行分析,实际上是基于公司财力来展开的。我们姑且不检讨上级法院因级别高所作的裁判是否就当然正确,也不分析下级法院考量的因素相对较多是否更为合理,仅就同一案件在两个审级法院选用不同的考量因素这一现象本身而言,就值得反思。

其二,公司商业机会司法认定所涉因素多寡不一,掌握标准宽严不一。《考量因素一览表》显示,有的司法裁判对公司商业机会的认定,涉及经营活动、所任职务、公司意愿和公司财力四个方面的因素;〔5〕参见北京市第一中级人民法院(2010)一中民终字第10249号判决书。而有的司法裁判对公司商业机会的认定,仅考量一个因素(或是经营活动,或是公司财力,或是交易对方意愿),〔6〕分别参见上海市第二中级人民法院 (2015)沪二中民六(商)终字第32号判决书、上海市第一中级人民法院(2016)沪01民终4102号判决书、上海市第二中级人民法院(2016)沪02民终2258号判决书、上海市浦东新区人民法院(2012)浦民二(商)初字第2680号判决书、福建省厦门市中级人民法院(2014)厦民终字第2136号判决书、江苏省淮安市中级人民法院(2016)苏08民终1606号判决书。对公司商业机会认定考量因素差异之大令人咂舌。更有甚者,同一审判机关对认定公司商业机会考量的因素竟然也不统一。《考量因素一览表》显示,北京市第一中级人民法院在四个不同年份的四份裁判中,对涉案公司商业机会的认定考量因素各不相同:2010年的裁判涉及经营活动、所任职务、公司意愿和公司财力四个因素,2015年的裁判涉及公司财力一个因素,2016年的裁判涉及经营活动和公司财力两个因素,2017年的裁判涉及经营活动一个因素。这种现象并非该法院特有。诚然各个案件具体情况会有所不同,但是对公司商业机会认定标准的基本内涵应当是一致的,否则法制的统一性从何谈起呢?司法认定中考量因素多寡不一、差距颇大,反映了司法审判对公司商业机会认定的把握宽严不一,这会损伤司法审判的严肃性。

其三,同一考量因素被用于认定不同的对象,缺乏严谨的逻辑思维。《考量因素一览表》显示,在31个案例中,职务因素被作为认定公司商业机会考量因素的仅有2个,而作为认定侵犯公司商业机会行为因素的则有16个。毫无疑问,公司商业机会与侵犯公司商业机会行为两者是两个不同的法律现象,后者是由特定主体实施的侵权行为,前者是违法行为者侵权的对象。将两者混为一谈,反映出司法审判实践对公司商业机会的认定乃至对此类案件的审理缺乏合理、清晰的认识。

(二)原因分析:对借鉴英美法系司法审判思维之反思

我国司法裁判中对公司商业机会认定乱象的形成,与对公司商业机会理念认知不足、盲从于英美法系公司商业机会纠纷的审判思维有着内在关系。我国《公司法》对公司商业机会的规定,实际上只是对英美公司商业机会司法保护的借鉴。在2005年《公司法》修订时,我国对公司商业机会的研究刚刚起步。由于对公司商业机会认知不透、思考不深,使得英美法系的公司商业机会规则极大地影响了我国公司商业机会保护的立法,并在相当大的程度上左右了我国的相关司法裁判。

公司商业机会保护制度源于英美法系的判例法。在英美司法制度中,能给公司带来经济利益的商业机会,也被视为“具有信托性质的财产”。在信托理论推导下,英美司法制度对公司商业机会的保护规则成为董事信义义务规则的延伸,“当董事发现具有商业价值的机会时,将其据为己有谋取自己的利益,就应当承担违反信义义务的责任”。〔7〕张开平:《英美公司董事法律制度研究》,法律出版社1998年版,第266页。公司商业机会规则“仅仅用来阻止他们获得公司需要的,或正在努力取得的,或者对公司负有取得义务的财产”。〔8〕Burg v.Horn,380 F.2d 879F (US.C.A.2d.cir)(1976).所以,在公司商业机会纠纷的审理中,法院首先想到的自然是董事的行为是否有违其信义义务,并以此开展审理。

对公司商业机会的认定,英美判例法、制定法以及学界基于信托法的思维确立了多项标准。例如,在美国司法判例中就有“利益与期待标准”(Interest or Expectancy Test)、“经营范围标准”(Line of Business Test)、“公平标准”(Fairness Test)和权力滥用标准(Misuse of Powers)等等。〔9〕参见冯果:《“禁止篡夺公司机会”规则探究》,《中国法学》2010年第1期。美国司法判例中公司商业机会多种认定标准的存在,虽然在一定程度上反映了英美法系国家公司商业机会司法认定规则的发展变化,体现了司法对公平、正义的向往,但是这也恰恰证明,基于信托法的思维对公司商业机会的认定存在诸多问题。首先,这些标准本身缺乏合理性。例如“公平标准”为追求公平含有七个考量因素,包括:“(1)该机会是否具有特殊的或独特的价值,或者说它是否为公司的业务发展所必需;(2)该机会是否是基于公司高级职员这一职位所知悉的;(3)公司是否积极地追求这一机会,如果是,那么公司是否已经放弃了这一努力;(4)该高级职员是否有明确的职责为公司获得这一机会;(5)为取得或开发这一机会,他是否使用了公司的资金或设施;(6)他利用这一机会是否使得公司处于不利的地位,他是否有将此机会转售给公司的意图;(7)公司是否有足够的能力、财力及其他条件来利用这一机会。”〔10〕同前注〔7〕,张开平书,第272页。然而,这一认定标准仍被学者批评,认为其“反映了人们在试图用更加明确的口头方式来归纳总结关于对公司机会案例所作的司法陈述时所表现出来的无奈和绝望”,〔11〕[美]罗伯特•C•克拉克:《公司法则》,胡平等译,工商出版社1999年版,第191页。“是在已经模糊的公司机会原则中添加新的混乱”。〔12〕See Victor Brudney and Robert Charles Clark,“A New Look at Corporate Opportunities”,94 Harvard Law Review 997 (1981).转引自前注〔9〕,冯果文。此文中,冯果教授对美国司法判例中各相关公司商业机会认定标准存在的问题均有阐述。其次,英美司法中对公司商业机会的认定标准存在着明显的逻辑矛盾。例如,“公平标准”中的第3项属于“公司意愿”的因素,第7项属于“公司财力”的因素,体现的是公司利用、处分商业机会的意愿或能力,显然不应当成为公司商业机会认定的因素,最多也只是可以作为董事对其侵犯公司机会指控的抗辩理由。由于英美法系的信托原理思维弱化了商业机会财产属性的重要意义,忽略了商业机会与侵犯商业机会行为两者之间的差异,难免将认定董事侵犯公司商业机会的因素,误作认定公司商业机会的因素。

某一特定的商业机会究竟为什么应当属于某一特定的公司,英美判例法及相关理论并未予以合理、明确的解答。在此情形下形成的公司商业机会认定规则,难免存有瑕疵。实际上,英美司法基于信托理念而形成的对公司商业机会的认定思维,是一种追求利益平衡的思维,即通过商业机会利益的归属来平衡董事与公司所有者(股东)之间的利益关系。〔13〕See David Kershaw,“Does It Matter How The Law Thinks About Corporate Opportunities?”,25 Legal Studies 533(2005),pp.537-540.对这个利益关系的平衡如何把握才能彰显司法的正当性,这依赖于司法审判机制的运作。英美司法对公司商业机会认定规则存在的瑕疵,因判例法的司法机制及宣扬公平原则的衡平法制度,在一定程度上得到了弥补。

众所周知,我国公司法规则和司法制度与英美法系存在巨大差异。我国立法在引入英美国家公司商业机会规则的同时,也将英美司法中对公司商业机会认定存在的问题带进了我国的司法审判实践,但是我国司法制度却无英美司法判例体系和衡平法的弥补机制。还须指出的是,由于我国引入公司商业机会保护规则时间有限,相关原理研究不透,基本理念认识不到位,这就会放大公司商业机会司法认定中的谬误。例如,由于对商业机会的基本属性认识不足,往往将经营交易的认定与商业机会的认定混同,误将交易对方对交易确认的证据作为认定商业机会的证据,由此得出不合理的结论。

二、公司商业机会司法认定的理路:基于商业机会特性的思考

上述分析表明,我国对公司商业机会的保护不能照搬英美司法模式,不能将对公司商业机会的认定与对侵犯公司商业机会行为的认定混同起来。其实,英美司法并非不知道应当将两者区别对待,先认定公司商业机会,再审查董事行为是否构成对公司商业机会的侵犯。〔14〕1939年特拉华州关于公司商业机会准则的经典案例“Guth v.Loft,Inc.”及随后的相关判例都展现了“两步走”的思维路径,即先判断商业机会是否属于公司,在此基础上再来认定被告利用该商业机会是否违法。但是,基于信托原理下的董事信义义务规则,英美司法往往将董事履职中侵权行为的认定与公司商业机会的认定合二为一,由此形成公司商业机会认定标准的诸多问题。我国构建公司商业机会保护机制时,应当避免英美法系的司法弊端,坚定“分两步走”的司法思维。只有正确认定公司商业机会,才能准确界定对公司商业机会的侵权行为,实践中的混乱立场才有望得以校正。

那么,怎样才能正确认定公司商业机会呢?揭示公司商业机会的特性,是研究相关法律规范的逻辑起点。梳理公司商业机会的形成及其价值生成的内在机理,可以发现公司商业机会具有营造性和依附性两个基本特性。透视这些特性所展示的公司商业机会本质属性及其与公司经营的内在关系可以发现,这两个基本特性是认定公司商业机会的两个重要维度。营造性,蕴含了公司商业机会权利归属的法学原理;依附性,明晰了法律对公司商业机会保护的边界。

(一)公司商业机会的“营造性”与公司商业机会权利的归属

“营造性”是指公司商业机会源自于公司的营造。机会是如何形成的,它可源于自然的因素,也可源于人为的因素。前者是指因自然现象的变化而导致机会的生成,后者是指由人的行为活动导致机会的形成。“天上不会掉馅饼”,公司商业机会既不是事先固有的,也不是天然形成的,而是由公司营造的。例如,在上海某环保能源科技有限公司诉李某等侵犯公司利益纠纷一案中,法院认定被告所篡夺的原告商业机会就是原告与合作者长期合作形成的销售机会。〔15〕参见上海市第一中级人民法院(2015)沪一中民四(商)终字第2317号判决书。此案中给原告带来经济利益的商业机会,就是原告通过“与合作者长期合作”营造而形成的。再如,英国司法史上著名的公司商业机会案例Cook v.Deeks(1916)一案的被告,因其组建的公司与太平洋铁路公司签署承包海岸铁路支线建造协议,被诉侵犯了被告所在并担任董事的多伦多建筑公司与太平洋铁路公司签约承包相同工程内容的商业机会。此案中的商业机会就是由多伦多公司“长期”为加拿大太平洋铁路公司承包修建铁路工程,“声誉卓著”所营造的。〔16〕同前注〔7〕,张开平书,第265~266页。公司营造商业机会的方式、方法是多种多样的,既可以是“长期合作”的活动,也可以是某种具体的特定目的行为;〔17〕如某公司通过“设立相应规模的企业”营造取得某地管理委员会辖区内商住用地使用权的商业机会。参见最高人民法院(2012)民四终字第15号判决书。既可以是公司利用其财产投入的营造方式,也可以是公司对某些信息的综合归纳分析捕捉的方法。

商业机会的营造,对公司具有极为重要的意义。从经济层面看,营造商业机会是公司生存发展的必需之举。公司的经营业务,无不是将商业机会变成实际交易的业务,只是有些商业机会的重要性较低或者较为隐蔽,不显而易见,而有些商业机会极为重要,容易引人关注。从法律层面看,公司对商业机会的营造,就表明其对该商业机会拥有所有权。营造与劳动、投资等方式一样,无疑是取得财产的最原始、最重要的方式,而且也是最正当的方式。虽然立法与学界几乎对此种财产获得的方式未予涉及,但这并不是因为它们不被认为是取得财产的方式,而是因为它们是一种财产取得的自然法则。〔18〕参见高富平:《物权法原论》(下),中国法制出版社2001年版,第798页。

在司法审判中对公司商业机会的认定,实质上就是要确认涉案商业机会的归属。对公司商业机会营造性的剖析,实质上就是揭示涉案商业机会归属的法理依据。公司商业机会的营造,必须具备主体和客体两个要件,这两个方面正是考量涉案商业机会是否应当归属公司的两个法理路径指向。

首先,考量商业机会的营造主体。没有主体的营造行为,就不可能有商业机会的生成,认定涉案商业机会是否应当归属于公司,首先要从主体方面入手,考查该商业机会是否由公司所营造。公司作为法人组织,对公司商业机会营造的行为只能由自然人代表公司具体实施。按照法人制度原理和相关法律规定,能够代表公司的行为者是具有特定职务身份的人。履行公司赋予的职能、具有公司特定职务身份的人包括两种。其一是公司董事和经理,亦即对公司经营活动全面负责的管理者、企业家。“在米塞斯—哈耶克市场理论范式里,企业家是市场的主角,发现和创造交易机会是企业家的基本功能。”〔19〕张维迎:《我为什么反对产业政策》,http://www.nsd.pku.edu.cn/meetings/gezheng/JB/2016/1115/27661.html,2017年11月18日访问。董事、经理为公司发现和创造商业机会及争取公司价值最大化,是其应有之义务、应尽之责任。例如,在北京某工程科技有限公司诉丛某某等公司高级管理人员案中,丛某某在担任公司总经理职务期间参与的涉案项目谈判,实际上是代表公司营造了该项目对公司特定的商业机会,由此取得的商业机会无疑应当归原告(公司)所有。其二是公司某一方面的职务身份者,如市场部门、产品销售或研发部门等方面的负责人。他们负责公司某一方面的职责,所履行职务的行为也属于代表公司的行为。在他们的行为中,有可能形成对商业机会的营造:有的是其职能履行必然所致,有的可能是履行职务附带形成。无论如何,他们都以一定的身份为公司履行职务,所形成的包括商业机会在内的一切后果,都应当由公司承受。综上,只要行为人具有一定的身份,且行为与其身份相关联,该行为就可以被认定为公司行为,由此行为营造的商业机会,应当属于公司所有。顺便指出,在公司商业机会纠纷案件中,被告的职务因素只能用于对公司商业机会认定的考量,而不应当用于对公司商业机会侵权行为认定的考量。如果董事未经公司同意谋取了公司商业机会的利益,没有正当的抗辩理由,就构成了对公司商业机会的侵犯,并不存在是否“利用职务便利”的问题。〔20〕上海证券交易所于2013年发布的《上海证券交易所上市公司董事选任与行为指引》第22条规定:“未经股东大会同意,董事不得为本人及其近亲属寻求属于上市公司的商业机会。”此规定即没有涉及“利用职务便利”的要求。然而,《考量因素一览表》显示,在对职务考量的18个案例中,身份被作为公司商业机会认定考量因素的案例仅有2个,而作为侵犯公司商业机会行为认定因素的案例高达16个。在我国司法实践中,董事的职务行为更多地被作为侵犯公司商业机会行为的考量因素,这难免导致商业机会归属认定的失误。

其次,考量营造商业机会的客体。如果某一商业机会生成所需的核心资源如资料或相关信息等都属于公司,那么基于此核心资源生成的商业机会通常也应当属于公司,因为该商业机会的价值主要是由属于公司的相关资源转换而来的。一般情况下,职务行为者履行职务,通常利用了公司资源,营造的商业机会自然应当属于公司。值得讨论的是,非职务行为者通过利用公司核心资源营造出的商业机会是否应当属于公司。笔者认为,应当予以肯定的回答。例如,某公司资料保管员对其保管的资料数据进行分析,发现了某种具有商业价值的机会,此机会应当归属于公司,因为虽然该保管员职位的工作内容仅是对公司资料的保管,不具有营造(分析研究)商业机会的公司职务属性,但其营造(分析研究)的商业机会是通过使用公司资料等核心资源形成的,由此生成的商业机会应当属于公司所有。当然,该管理员对公司机会的形成有特殊作用,在此商业机会价值实现后,可以由公司通过奖励等方式予以补偿。总之,公司人员虽不具有职务身份或非履行职务工作,如果利用了公司核心资源,如公司的信息、资料、必要环境、条件等,所营造的商业机会都应当归属于公司。只是需要强调,“核心资源”应当对商业机会的生成和价值具有至关重要的作用,否则不宜将其作为认定商业机会归属的依据。

(二)公司商业机会的“依附性”与公司商业机会受保护的边界

“依附性”是指公司商业机会必须依附于公司的经营活动,不能独立存在。首先,公司商业机会的形成要依附于公司的经营活动。积极营造、利用商业机会,是公司作为营利性法人组织的本能所致。公司为了繁荣发展不断经营,就需要有良好的商业机会不断出现,商业机会也因此被营造生成。例如,建筑公司为了赢得工程招标项目,需要提升自身的资质,并对相关信息进行全面、准确的分析,才能营造出适应招标方需求的商机;销售公司只有将自身的营销策略有效对接市场需求,才能营造出更多的获得销售的商机。商业机会无不是为了经营活动之所需而形成。其次,公司商业机会的价值实现要依附于公司的经营活动。公司商业机会的价值是一种“转化为财产的可能性” ,是“可转化为利益的抽象存在”。〔21〕同前注〔9〕,冯果文。“公司经营活动的实质是对众多机遇的连续寻找和把握,从而将可能性变为现实性。”〔22〕吕来明:《论商业机会的法律保护》,《中国法学》2006年第5期。公司商业机会必须通过经营活动,才能使其抽象的、可期待的利益价值转化为具体的、实在的公司利益。

公司商业机会的依附性表明,属于公司的商业机会应当与公司的经营活动范围相适应。虽然公司因对利益的追逐和受市场价格机制的驱使,希望经营活动的空间愈大愈好,但是法律不可能不对公司经营活动的范围设定边界。“公司法人设立时对其设立目的的确认或审核,正是法律对法人活动范围的限制。”〔23〕尹田:《论法人的权利能力》,《法制与社会发展》2003年第4期。公司只有在法律许可经营活动范围内的行为才是有效的。所以,对公司商业机会的保护也应当与公司的经营活动范围相适应,超出公司合法经营活动范围的商业机会,不能将其认定为属于公司的商业机会。将公司合法的经营活动范围作为确定受法律保护的公司商业机会边界的标准,不仅适应了商业机会与公司经营活动内在联系的要求,而且也将公司商业机会的规则恰如其分地融入进了整个公司法律规范体系之中。从公司经营活动范围的角度来认定公司的商业机会保护边界,可从两个层面进行把握。

首先,审查涉案商业机会的利用是否在公司注册的经营范围内。一般来讲,“经营范围是法人在经济活动中交往、合作,获得必要信息,确定合理交易预期的凭借”。〔24〕李建华、许中缘:《法人越权行为原则的再认识》,《法制与社会发展》2001年第2期。按照我国相关法律的规定,公司经营范围是由公司章程规定、经国家登记主管机关审核记载于营业执照上的公司从事经营活动的基本范围。只要是与公司营业执照记载的经营范围相符的商业机会,就可认定为应当受到法律保护的、公司可资利用的商业机会。

其次,如果涉案商业机会的利用超出了公司登记注册的经营范围,则应当考量其他因素,而不能简单地将该机会排斥在法律保护的范围之外。2005年,我国修改《公司法》删除了原《公司法》第11条第2款中的“公司应当在登记的经营范围内从事经营活动”的内容,表明公司的经营活动范围不限于工商登记注册的范围。“公司的经营范围在性质上只是公司的特别民事权利能力即商事权利能力,而不是公司民事权利能力的全部。”〔25〕覃有土、孙文桢:《公司超范围经营之法律后果研究——兼论无关联主义》,《中南财经政法大学学报》2006年第5期。商业机会的利用是否超出了公司登记注册的经营范围,应当考量利用商业机会的经营活动是否违反法律的强制性规范。如果与商业机会相关的经营活动属于法律、法规禁止的活动,或者是应当获得审批而未获批准的活动,则该项商业机会不应被认定为受到法律保护的公司商业机会。〔26〕随着我国经济管理体制改革的不断发展,对公司经营范围登记的行政管理规范面临着挑战。由计划经济管理体制延续下来的“经营范围”登记规则既不适应登记管理制度本身发展的要求,更是与国家经济管理体制改革的方向不相吻合。解除对公司“经营范围”的行政管理束缚,已成为公司工商管理改革发展的趋势。参见樊迪:《试论经营范围登记制度改革》,《中国工商管理研究》2012年第10期。例如,界定某公司是否有建筑业方面的商业机会,不仅要求查验公司的经营范围是否包含建筑业,而且还应当核实公司是否具有相应的建筑资质及与商业机会相关的交易活动相适应的建筑资质,这样才能准确界定该商业机会是否应当归属于公司并受到法律之保护。

三、我国公司商业机会司法认定标准的限缩

上述研究表明,对公司商业机会的认定应当从被告的职务身份与涉案的商业机会生成是否有联系,以及公司经营活动范围与利用商业机会的经营是否相吻合两个方面来把握,这就将公司财力、公司意愿和交易对方的意愿等因素排斥在外了。我国司法实践将这些因素误用于公司商业机会的认定,是受董事信托义务理念的影响,将公司商业机会与侵犯公司商业机会的行为混为一谈,两者应当予以辨析,廓清商业机会认定的相关标准。

(一)公司财力与公司商业机会司法认定的关系分析

将公司财力作为认定公司商业机会的考量依据因素,显然是深受英美司法的影响,在美国认定公司商业机会的“公平标准”中,公司财力就是考量的因素之一。但是,公司财力的确不应当成为公司商业机会司法认定的考量依据。第一,公司财力与公司商业机会的形成及归属没有直接因果关系。如前所述,公司商业机会的形成及其归属,取决于公司职务行为者对公司商业机会“营造”行为的实施。或许,公司财力对公司商业机会的形成会有某些影响,但是对商业机会形成起决定性作用的是公司的信用程度,而公司的信用度是由公司长期“营造”出来的。第二,公司财力不能成为公司商业机会价值实现的决定性因素。尽管公司财力对商业机会价值的实现有着重要影响,但是起决定作用的不是公司财力。如何利用商业机会,甚至放弃其拥有的商业机会,都是公司自主选择的事项,这体现着公司的主观意愿。任何人不能也不应当仅依据公司财力的状况,断定公司放弃了其拥有的商业机会,更不能简单地以此否认公司拥有该商业机会。必须强调的是,随着社会的发展,公司财力对公司意志和行为的束缚日益弱化,尤其是在融资渠道多样、融资日趋便捷的当今社会,更不应当仅以公司财力状况妄断公司商业机会的价值是否会实现,不应当以公司财力不足为由否认公司所应当拥有的商业机会。

在英美司法判例中,公司财力往往成为被告董事抗辩的理由。正如A.C.Petters Co.v.St Cloud Enterprises 一案中明尼苏达州最高法院所认为的,“在公司欠缺财力利用某一机会时,公司官员没有特别的义务用自己的钱资助公司利用这一机会,在此情况下,董事利用公司机会不存在对公司机会的篡夺。”〔27〕同前注〔9〕,冯果文。然而,应当指出的是,公司财力作为侵犯公司商业机会行为的抗辩理由,也越来越受到公平正义的质疑。2002年与2005年英国公司法指导小组发表的白皮书接受了将董事一般义务法定化的建议,〔28〕See John Lowry ,“Codifying The Corporate Opportunity Doctrine: The (UK)Companies Act 2006”,2012 International Review of Law 1(2012),p.4.并指出公司商业机会的法律地位不应取决于该商业机会是否能够被公司利用。〔29〕See Struan Scott,“The Corporate Opportunity Doctrine and Impossibility Arguments”,66 Modern Law Review 852(2003),p.869.随后,《英国2006年公司法》第175条对董事不能侵犯公司商业机会利益的特别规定中明确地将“公司是否能利用”商业机会排除在抗辩理由之外。〔30〕参见《英国2006年公司法》,葛伟军译,法律出版社2017年版,第151~152页。有学者指出,此举避免了法院对公司自身是否能够筹集资金作出其并不擅长的判断。〔31〕参见[英]保罗•戴维斯、莎拉•沃辛顿:《现代公司法原理》,罗培新等译,法律出版社2016年版,第573页,第575页。

(二)公司意愿与公司商业机会司法认定的关系分析

我国司法实践中有观点认为,“公司放弃了商业机会的话,那么这个商业机会就不是属于公司的商业机会。”〔32〕郭敬波、何建君:《谋取属于公司的商业机会的认定》,《人民司法》2008年第8期。这一观点是可质疑的。无论公司是否放弃对商业机会的利用,或者是否放弃对商业机会期待利益的追求,都是对其所拥有的商业机会处置意愿的体现。公司能够对商业机会做出处置意思表示的前提是拥有该商业机会,所以司法裁判将公司对商业机会处置的意愿作为认定公司商业机会的依据是有违基本逻辑的。即便在英美法系国家,也没有将公司意愿作为认定商业机会归属的考量因素。美国在这方面主要有两个层面的规则:第一,确定公司对其商业机会放弃的合法性,“公司有权力通过章程大纲或者董事会行为放弃其中的公司权益或者期待”;〔33〕《特拉华州普通公司法》,徐文彬等译,中国法制出版社2010年版,第26页。第二,公司明确放弃商业机会,是董事可利用该公司商业机会的情形之一。〔34〕参见美国法律研究院:《公司治理原则:分析与建议》,楼建波、陈炜恒、朱征夫、李骐译,法律出版社2006年版,第328页。我国司法裁判将公司对商业机会的某种意愿作为认定商业机会归属的考量依据,并以此判断被告董事是否对公司商业机会构成侵权〔35〕《考量因素一览表》显示,将公司意愿作为认定商业机会归属的案件约占此表案例总数的四分之一。,这种思维路径的正确性需要评估、检讨。

或许有人会认为,区分公司意愿究竟应当是认定商业机会归属的考量依据还是认定侵犯公司商业机会行为的考量依据,没有实际意义,因为无论商业机会是否属于公司,当公司表示了放弃对商业机会利用的意愿,董事对该商业机会的利用就具有正当性,不构成对公司利益的侵犯。本文不赞同这样的观点,将公司意愿这一因素置于公司商业机会司法保护制度的哪个环节,让其发挥什么样的作用,不仅涉及相关司法裁判的法理路径是否正确,还关乎对公司商业机会保护机制的构建是否完善。只有将公司意愿作为认定对公司商业机会侵权行为的考量依据,使之成为董事抗辩的事由,才能疏通与此相关的司法保护路径。这就是说,在具体的商业机会纠纷个案中,原告可以从被告与营造商业机会形成的职务行为的联系,以及公司经营范围与商业机会的相关关系两个方面证明涉案商业机会归属于公司的正当性。而被告则可以选择将公司放弃该商业机会作为其抗辩理由,但应当提供公司放弃的真实意愿的合法证据。这里包含两层内容:其一,被告董事对其抗辩负有举证责任,这也是司法审判中举证责任分配规则的基本要求;其二,被告董事所提供的证据应当能够证明公司放弃商业机会的意愿是合法、真实的。

所谓“合法”是指公司放弃商业机会的意愿应当由法律认可的机构作出。我国《公司法》明确规定有“经股东会或者股东大会同意”的要求,这对有限责任公司尚可,对股份有限公司尤其对上市的股份有限公司明显不妥。涉及公司经营的商业机会很多,价值也会有很大差别,如果上市的股份有限公司必须要经股东大会同意才能合法放弃,那么其结果不仅会极大增加公司经营成本,降低工作效率,而且对上市公司来说,极有可能使这一抗辩事由形同虚设。公司立法对此应当至少从两个方面予以修改完善:一是赋予章程对此予以约定的权力;二是基于不同类型公司的不同经营管理运作机制做相应的规范。在《公司法》尚未修改之前,司法审判机关对被告此方面的抗辩,可以依据《公司法》对股东会和董事会相关职权配置的规定,予以合理认定。

所谓“真实”是指公司对商业机会的意愿应当通过合法的程序、合理的形式表现出来。公司作为法人组织体,其意愿是通过一定的程序形成的,由一定的方式表现。能够表现公司意愿的方式是形成决议。因此,被告董事在对公司放弃商业机会的意愿举证时,应当提供此方面的决议证据。在现实中如果没有书面决议的,可以由能够证明相关决议存在的证据替代,如会议记录、足够数量的相关会议成员的有效证明等。

需要强调的是,由于涉公司商业机会侵权纠纷案件往往以公司高管为被告,而且主要是解决公司与高管及执行公司事务者的内部利益纠纷,因此不能简单地适用公司对外活动的法定代表人规则,不能由公司某一执行职务的管理者独自决定,以免相关公司事务执行机构利用职务之便,侵犯公司商业机会利益。在司法审判中,应当认真审查被告对公司放弃商业机会所提供证据的合法性和真实性,正确适用法律规范,精准认定案件事实。

(三)交易对方意愿与公司商业机会司法认定的关系分析

将与商业机会形成相关的交易对方意愿作为认定公司商业机会的考量依据,不仅在司法实践中有较高的认同度,而且在理论界也有较广的认同面。有学者认为,“交易对方明确表示将此机会提供给董事,或者明确拒绝与公司交易,那么该机会将不构成公司机会”;〔36〕同前注〔9〕,冯果文。“当交易对方不愿与公司交易时,该机会便不属公司机会,董事当然能够运用。”〔37〕曹顺明、高华:《公司机会准则研究》,《政法论坛》2004年第2期。美国学者也有此观点,参见[美]罗伯特•W•汉密尔顿:《美国公司法》,齐东祥译,法律出版社2008年版,第360页。本文认为,这种观点是错误的。

首先,依据交易对方意愿来认定公司商业机会,实际上是误将商业机会的利用与商业机会本身混为一谈了。“机会”一词的本意是指恰好的时机,这是个时间维度的概念。“商业机会”,其内涵同样有时间维度的意义,是一种获得商业利益或实现商业交易的可能性,是一种能实现经营活动的优势机遇。公司把握住“时间意义上的商业机会,并通过一定行为,从而取得具体交易可能性意义上的商业机会,最后通过法律行为实现交易,取得财产权利”。〔38〕同前注〔22〕,吕来明文。由此我们可以看出,商业机会的形成与商业机会的利用是两个相互连接的阶段,而这个连接点正是交易对方明确表示是否与公司进行交易。当交易对方明确做出交易的意思表示时,证明公司利用了此商业机会,公司商业机会对相关利益获得的可能性或优势变成了可实现的交易。可见,商业机会与对商业机会的利用是两个不同阶段的概念,不能混同。

其次,依据交易对方的意愿认定公司商业机会,会导致极不合理的结果发生。倘若公司商业机会纠纷的产生,是因被告董事为褫夺公司商业机会而与交易对方共谋,使交易对方不再与公司进行交易,导致公司丧失了商业机会的利益,在此种情况下,再依据交易对方的意愿来认定涉案商业机会的归属,岂不是为两者合谋侵犯公司商业机会提供了合法化的通道。另外,将交易对方的意愿作为认定公司商业机会的标准,当交易对方的意愿随着公司事务执行者即被告董事的行为而发生变化时,难免会将本应当与公司进行交易的意愿改为与被告所中意的人进行交易的意愿。在此情况下,还要依据交易对方的意愿来认定公司商业机会,岂不是将涉案商业机会的归属判断权赋予了具有“选择合作对象主动权”的交易对方,这是多么的不客观。

再次,依据交易对方的意愿来认定公司商业机会,会将原告公司置于极不公平的境地。按照“谁主张、谁举证”的原则,被告很容易举出对其有利的证据,因为与交易对方接触的往往是执行公司事务的被告董事,能证明交易对方意愿的证据通常掌握在他们手里,〔39〕同前注〔12〕,Victor Brudney and Robert Charles Clark文;William Lynch Schaller,“ Corporate Opportunities and The Third Party ‘Refusal to Deal’ Defense: Policy and Practice Lessons from Illinois”,47 John Marshall Law Review 1(2013-2014),p.3.如果被告董事确实利用职务之便篡夺公司商业机会并与交易对方形成交易,而要提供交易对方拒绝与公司交易的证据是极为容易的。与此相反,原告公司则难以提供有利于自身的证据,因为公司其他人员并不与交易对方交往,难以掌握证明交易对方意愿的有效证据;如果是公司股东提起的派生诉讼,其举证会更加困难。在公司或股东难以收集到交易对方与公司交易意愿有效证据的情况下,审判机关再以交易对方的意愿来认定商业机会的归属,会给公司维权带来制度性障碍,并容易为侵权者逃脱责任觅得托词。另外,在涉及交易对方意愿的公司商业机会侵权纠纷案件中,交易对方的最终决定通常是与被告(或是与被告有利益关系的主体)签订合同,而这一合同自然是有利于该合同双方的“意思表示一致”的协议,以此反映“交易对方意愿”的合同来认定公司商业机会是否存在,显然有失公允。

其实,交易对方意愿并不是公司商业机会形成的必要条件,国内外的司法实践也证明了这一点。比如,英国1967年的Boardman and Another v.Phipps上诉案中所认定的商业机会,就不涉及交易对方的意愿。〔40〕See Boardman and Another v.Phipps,[1967] 2 AC 46.在此案中,家族信托Messrs.Phipps & Troup持有Lester & Harris,Ltd.公司的少数股权,一审被告Boardman是该信托的律师,Tom Phipps为该信托的受益人,二人购买了信托持有的Lester & Harris,Ltd.公司的股票。他们通过此次购买的股票及此前信托本身已持有的股票成功控制了该公司,并使得他们能够重组该公司,进而获得了更多的收益。由于Boardman和Tom Phipps二人是基于评估Lester & Harris,Ltd.公司价值的信息,得到了投资于该公司并获利的商业机会,从而进行投资并获得了该商业机会的利益。另一受益人John Phipps对此提起了诉讼,认为两被告的行为并未经全体受益人同意,其获利应归属于信托。此案判决认定Boardman和Tom Phipps二人投资的商业机会是因其在信托中的职务身份而获得的,从而支持了原告的诉求,两被告提起上诉后被驳回。此案中商业机会的呈现形式就是关于Lester & Harris,Ltd.公司价值的信息,该信息的形成源于被告履行信托职务时的专业分析,与交易对方的意愿并没有什么关系。这一被视为“公司商业机会适用非利益冲突原则的权威案例”〔41〕同前注〔13〕,David Kershaw 文。表明,商业机会是否形成,取决于公司(通过其执行职务者)对相关机会的价值判断。如果公司认定某一时机具有商业价值,该商业机会就形成了,不必依赖于交易对方的意愿。即便在有些案件中,会有交易对方与公司进行交易的意愿出现,但那也只是对公司已经形成的商业机会的认同而已。所以,决定争议的商业机会利益是否应当属于公司,原告只要证明被告执行职务与争议的商业机会有关,证明商业机会属于公司合法的经营范围即可,被告则应当证明其获得该商业机会的利益具有正当性,包括对公司尽了告知义务,公司明示放弃该商业机会等,或者证明其与该商业机会无职务牵连。审判机关可依据原被告这些方面的举证来作出裁判。至于交易对方与被告(或与被告有利益牵连的主体)如何订立合同,如何履行合同进行交易,实际上与商业机会纠纷争议案件本身没有实质性关系。综上可见,对公司商业机会的司法认定,无需顾及交易对方的意愿,更不应当将交易对方的意愿作为公司商业机会认定的依据。

四、结语

造成我国公司商业机会司法认定标准不一的主要原因是司法审判思维混淆了“公司商业机会”与“侵犯公司商业机会行为”这两个不同的概念。因此,在审理公司商业机会纠纷的案件中,要正确认定涉案的商业机会归属,以有效保护公司的商业机会利益,就应当采取两步走的审理思维方式,将公司商业机会的认定与侵犯公司商业机会行为的认定区别开来。首先,应当从被告的职务身份和公司经营活动范围两个方面进行考量,准确认定诉讼所涉商业机会是否应当归属于公司。然后,再在确认公司商业机会的基础上,根据案件的具体情况来认定被告是否构成对公司商业机会的侵犯。公司财力、公司意愿和交易对方的意愿等因素显然不能成为公司商业机会认定标准的考量因素,但是对认定被告是否构成公司商业机会的侵犯具有各自的积极作用。例如,被告如果有充分、有效的证据证明公司有放弃利用商业机会的意愿,那么即便诉讼所涉商业机会属于公司,被告也不构成对公司商业机会的侵犯。被告的行为究竟在什么情况下构成对公司商业机会的侵犯,构成侵犯公司商业机会的行为究竟应当具备哪些要件,这些问题显然是需要在正确认定公司商业机会的基础上进一步深入专门研究的另一个课题。

对公司商业机会司法认定的研究充分表明,构建我国的公司商业机会保护制度不能机械照搬英美国家的司法规则。这不仅仅是因为英美法系的法律思维方式与我国基于历史传统等诸多方面因素形成的法律思维方式不同,还因为我国的司法制度体系、社会环境及法律文化有着自身的突出特点。或许,英美法系国家公司商业机会司法认定规则及某些法律规则本身带有的缺陷或错误在他们的司法体系中会被弥补或纠正,会为相应的社会环境、法律文化所容纳,这些相同的缺陷或错误却难以被我国的社会环境及法律文化所消解,甚至在我国的司法制度体系中会被放大。构建我国的公司商业机会保护规则乃至其他的制度、规则,一定要基于我国的实情,保持严谨的科学态度。